【2023年最新版】地震保険料控除とは?書き方や計算方法、対象者について解説

地震保険料控除は、節税に欠かせない数ある「控除」のうちの一つです。生命保険料控除と同じように、控除の対象となる保険契約をしていれば、年末調整や確定申告で手続きすることで、所得税や住民税の負担を軽減することができます。

このページでは、地震保険料控除の対象となる保険や控除額の計算方法、申告書の書き方をわかりやすく解説します。

目次

地震保険料控除とは

「地震保険料控除」とは、納税者が地震保険に加入して保険料や掛け金を支払った場合に、受けることができる所得控除です。所得控除を受けることで、税金を計算するときに、一定額を所得から差し引くことができます。

地震保険料控除は、損害保険料控除が廃止されて平成19年1月から新しく創られた制度で、かつての損害保険料控除とは仕組みが異なります。

地震保険料控除の対象になる保険

まず、地震保険は原則単独では加入できないため火災保険とセットで契約しますが、控除の対象となるのは地震保険契約に関する部分のみとなります。

また、地震保険料控除の対象となる保険契約は以下の条件を満たす必要があります。

- 保険の対象が所有する居住用家屋(建物)、生活用動産(生活に通常必要な家具、じゅう器、衣服などの家財)であること

- 保険の対象の所有者が契約者、または契約者と生計を一にする配偶者またはその他の親族であること

より具体的にいうと、居住用の家屋が対象となるため別荘や空き家は控除の対象となりません。また、賃貸住宅に住んでいる場合には、家財保険に地震保険が付帯されていれば控除を受けることができます。

その保険が対象となるかどうかは、保険会社などから送られてくる「保険料控除証明書」に記載されています。

なお、共済にも地震保証が一体となったものがありますが、この場合も控除の対象となるのは地震損害部分に対する掛け金のみとなりますので、共済から送られてくる「共済掛金払込証明書」を確認しましょう。

長期の損害保険契約も控除の対象

地震保険料控除の創設により、損害保険料控除は廃止されました。ただし、以下の条件に当てはまる長期損害保険の契約がある場合には、経過措置として地震保険料控除の対象となります。

- 平成18年12月31日までに締結した契約

(保険期間または共済期間の始期が平成19年1月1日以後のものは除く) - 満期返戻金等のあるもので保険期間または共済期間が10年以上の契約

- 平成19年1月1日以後にその損害保険契約等の変更をしていないもの

地震保険料控除の金額・計算方法

所得から控除される金額は、支払った保険料の金額で決まります。

| その年に支払った保険料 | 控除額 |

|---|---|

| 50,000円以下 | 支払った保険料の全額 |

| 50,000円超 | 50,000円 |

| その年に支払った保険料 | 控除額 |

|---|---|

| 10,000円以下 | 支払った保険料の全額 |

| 10,000円超20,000円以下 | 支払った保険料の金額÷2+5,000円 |

| 20,000円超 | 一律15,000円 |

なお、地震保険料と旧長期損害保険料の両方で控除を受ける場合、それぞれの方法で計算した金額の合計額が控除額になります。ただし合計額が5万円を超える場合、控除額の上限は5万円までとなっています。

地震保険料控除の申請方法

地震保険料の控除は、会社員ならば年末調整の際に、退職などで年末調整がされていない場合や個人事業主の方は確定申告の際に申請します。

いずれの場合も、保険会社から送られてくる「保険料控除証明書」をもとに記入し、申請書類と一緒に提出します。なお、控除額の計算は自分で行う必要があります。

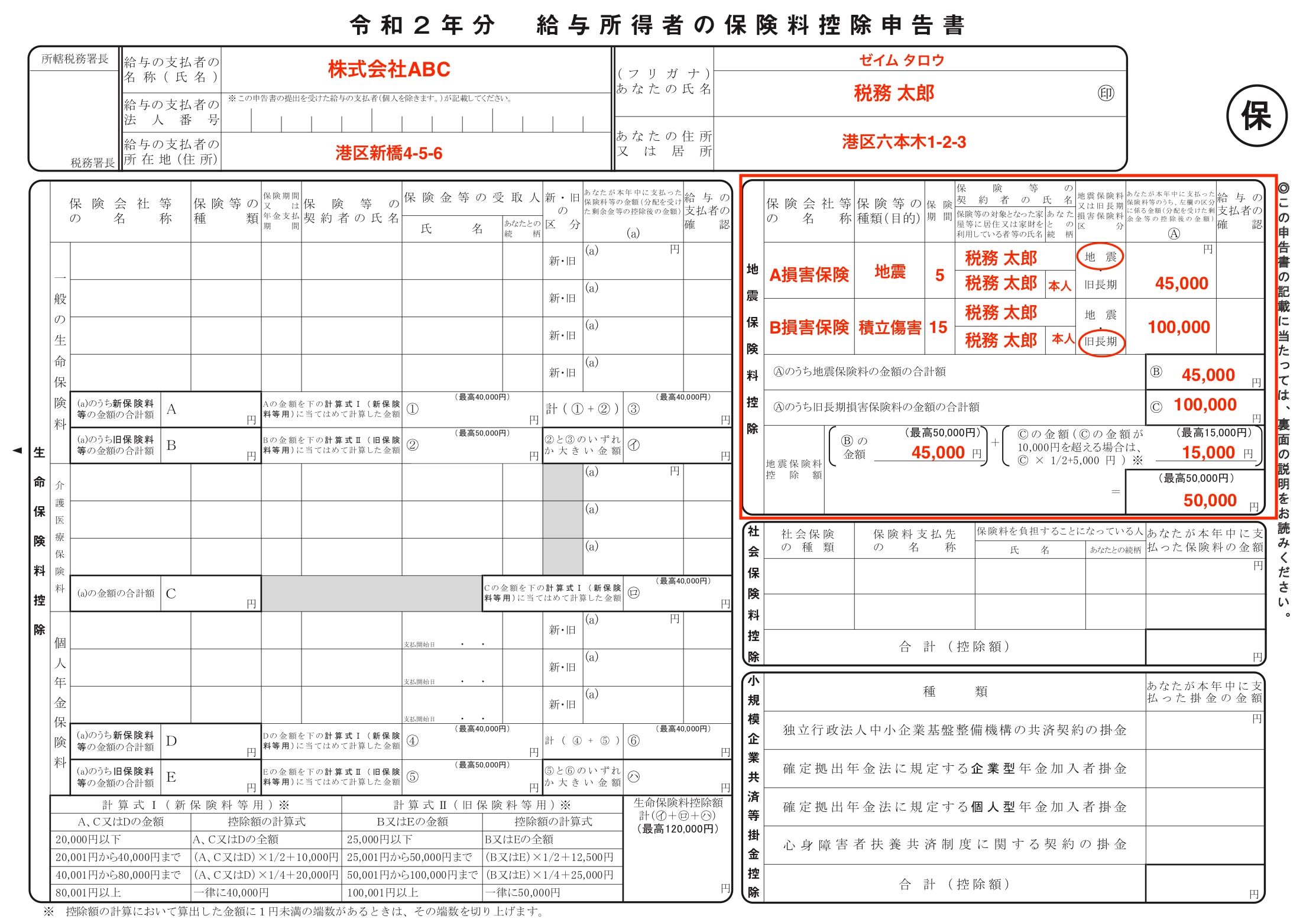

年末調整での「保険料控除申告書」の書き方

例)税務太郎さんの保険料

・地震保険料……4万5000円(満期5年)

・旧長期損害保険料……10万円(満期15年)

上記の情報をもとに保険料控除申告書を作成すると、以下のようになります。

※記入例は令和2年分の様式ですが、令和5年分についても様式・記入内容は変わりません

確定申告書の書き方

確定申告で地震保険料控除を申告する際の記入方法は以下のとおりです。第一表と第二表の両方に記入します。

- 第一表

「地震保険料控除」の欄に、1年間で支払った地震保険料と旧長期損害保険料の金額を記入します。 - 第二表

「地震保険料控除」の欄に、地震保険料と旧長期損害保険料それぞれの控除額を足した金額を記入します。この例では合計額が5万円を超えるので、上限の5万円と記入します。

おわりに

地震保険料控除の申請は、会社員など給与所得者であれば年末調整の手続きで済みます。フリーランスなど個人事業主であれば確定申告のときに合わせて手続きを行うだけですので、それほど手間が増えることもありません。

控除額の計算も、保険料控除証明書を参考しつつ、上限の控除額を理解していれば、難しくはないでしょう。所得税と住民税の節税につながるので、加入している方は、漏れなく申告するようにしましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!