最新情報

![]()

![]()

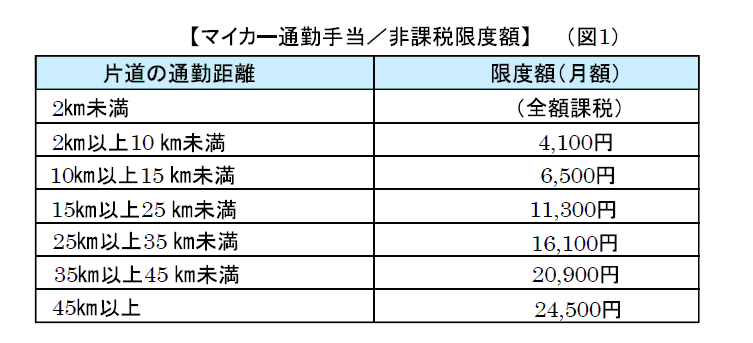

平成24年1月よりマイカー通勤者等の通勤手当にかかる非課税最高限度額が

100,000円から24,500円に改正されていることをみなさんご存じですか?

マイカー通勤者等とはマイカー・バイク・自転車などの

このような場合には、その片道の通勤距離に応じ

1ヶ月当たり一定の金額(距離比例額(※1))までが非課税として扱われます。

※1「距離比例額」とは、マイカー等で通勤する人の通勤の距離に応じて定められる

1ヶ月あたりの非課税限度額(図1)をいいます。

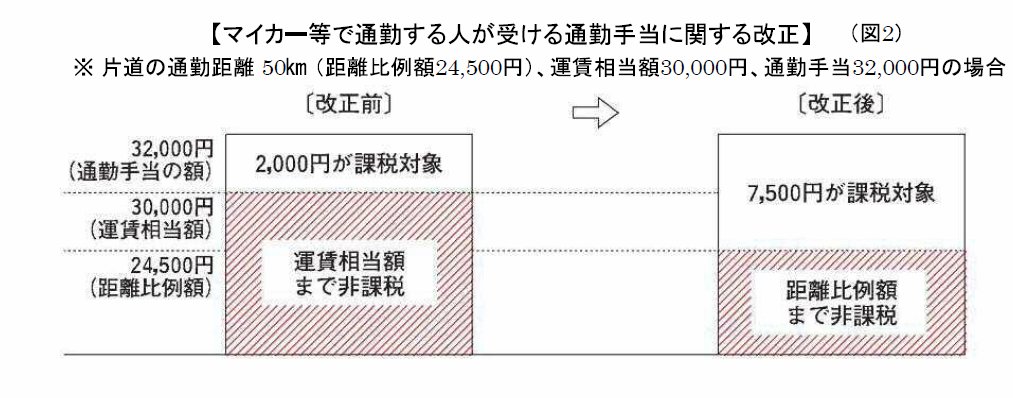

さらに今回の改正では、

マイカー等で通勤している人が受ける通勤手当については、

運賃相当額が距離比例額を超える場合に、運賃相当額(※2)までが

非課税とされる措置が廃止されました。

これにより、通勤手当の金額が距離比例額を超える場合には、

その距離比例額を超える金額については課税の対象となりました。(図2ご参照)

※2「運賃相当額」とは、マイカー等で通勤する人が鉄道などの交通機関を利用したならば

負担することとなるべき運賃等で通勤に必要な運賃、時間、距離等の事情に照らし

最も経済的かつ合理的と認められる通常の通勤の経路及び方法による運賃又は料金の額に

相当する金額をいいます。

この改正は、平成24年1月1日以降に支給される通勤手当から対象となります。

「マイカー・バイク・自転車通勤している人がいらっしゃる会社様」は

通勤手当の非課税限度額の改正に伴なう適正な給与計算が行われているか

あらためてご確認ください。

この記事に関する詳細は国税庁ホームページをご確認ください。

国税庁 ⇒ http://www.nta.go.jp/taxanswer/gensen/2585.htm