ここ数年、コロナ禍での対策や従業員の健康志向に応えるため、通勤手段として自転車通勤を認める会社が増加しています。

通勤手段として交通機関やマイカーを利用する場合と同様、自転車通勤の場合も、通勤手当を支給する場合一定の非課税限度額が定められています。

①交通機関を利用する場合、②マイカー、自転車を利用する場合、③交通機関と自転車等を併用する場合 の各ケースの非課税限度額について確認します。

① 電車やバスなどの交通機関を利用して通勤する場合

通勤のための運賃・時間・距離等の事情に照らして最も経済的かつ合理的な経路および方法で通勤した場合の通勤定期券などの金額となります。新幹線や特急料金も含まれますが、グリーン料金は上記要件に該当せず認められません。

1か月あたり15万円を超える場合には、15万円が非課税限度額となります。

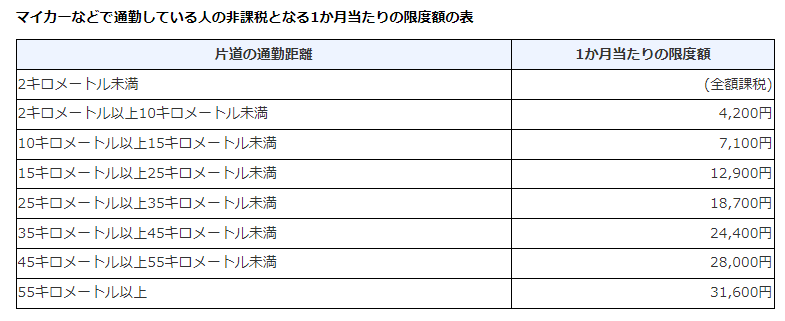

② マイカーや自転車等の交通用具を使って通勤している場合

マイカー・自転車などを使用して通勤している人の非課税となる1か月当たりの限度額は、片道の通勤距離に応じて、次のように定められています。この金額を超える部分の金額を通勤手当として支給する場合には、超える部分の金額が給与として課税されます。

③ 交通機関とマイカー、自転車を併用している場合

①と②を合計した金額となり、1か月あたり15万円が非課税限度額となります。

例えば、自宅から最寄り駅まで1.5km、自宅最寄駅から職場最寄駅までの電車通勤定期券が15,000円の場合、②は2km未満のため非課税枠は0円、①は15,000円ですので、合計15,000円が非課税限度額となります。

上記はあくまで非課税の限度額について定めているもので、通勤手当の定め方自体は会社にとって様々です。例えば、一律支給の場合や距離に応じた金額の場合、駐輪場代を含めるか否か、etc.。

なお、徒歩通勤の場合に通勤手当を支給しても上記のような非課税枠はありませんので、全額給与課税となります。

( T. I. )