法人としての会社に課せられる税金は、個人事業主よりも種類が多く、主に12種類ほどになります。

また、会社としての事業形態や所有している資産によって、税金の種類はさらに増えます。

代表的な12種類の税金は、以下のとおりです。

税金だけで12種類もあると聞くと、「何から理解したらいいのだろう?」と漠然とした不安を感じてしまう経営者の方も少なくありません。

ましてや、これから新たに会社を設立しようとしている方にとっては、サラリーマンや個人事業主とは違いすぎて尻込みしてしまいますよね。

しかし、経営者として会社をしていくためには、法人に課せられる税金について最低限の知識を身につけておくべきです。

複雑な法人の税金ですが、概念や計算式、そして納税タイミングを理解しておくことで、税金がわからない状態の時よりも本気で節税に取り組めるようになりますよ。

そこでこの記事では、まだ法人の税金に関して理解できていない経営者や、これから経営者になる方が税金で損することを回避するために必要な知識をご紹介していきます。

この記事でわかること |

・法人に課せられる12種類の税金 ・12種類の税金の納税タイミングと計算方法 ・納税遅れや申告忘れで課されるペナルティ3つ ・法人の税金関連でよくあるお悩み事例4つ |

税金について専門で学んでいなければ、たくさんある法人の税金について理解できなくなってしまうのは当たり前です。

しかし、税金について何も知らずに会社を設立して経営していると、大きなトラブルに繋がってしまう可能性があるからこそ、税金について理解しておかなければいけません。

「自分でも理解できるだろうか?」と感じている方こそ、この記事を最後まで読み進めて、今の状態よりも税金について理解を深め、あなたにとってベストな対応を取れるようにしていきましょう。

目次

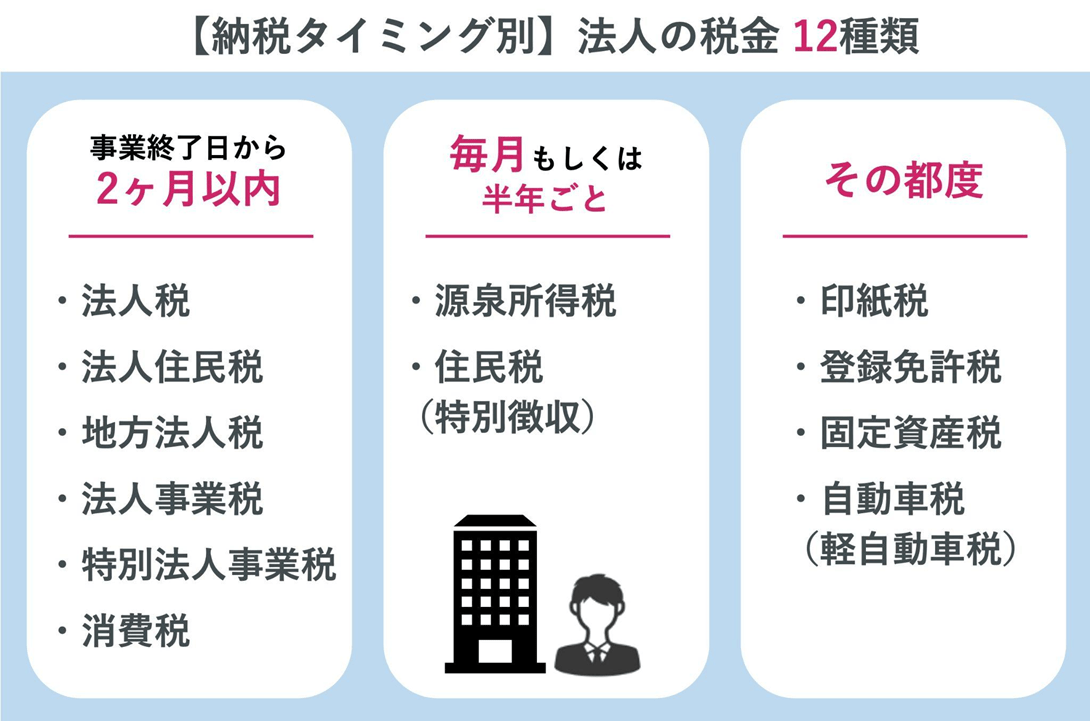

1. 法人に課せられる税金は12種類

法人として設立した会社・組合に対して課される代表的な税金は、主に12種類ほどです。

法人の税金について理解するためには、税金の種類と合わせて納税タイミングを理解しておかなければいけません。

納税タイミングがわからなければ、税金を支払うための資金を確保しておけなくなってしまうからです。

そのような状態を避けるためにも、まずは法人の税金は大きく分けて、以下の3つの納税タイミングで支払わなければいけないと覚えておきましょう。

・事業年度終了して2ヶ月後:事業年度終了日(決算終了後)の翌日から2ヶ月以内 ・毎月もしくは半年ごと:翌月10日まで、もしくは半年ごと ・その都度:税金ごとに定められた期間や、取引を行ったタイミングなど |

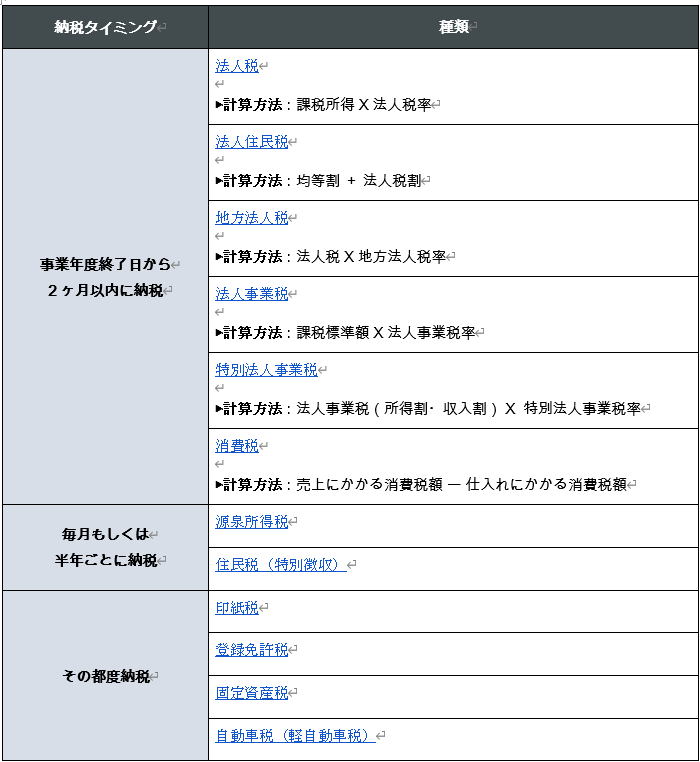

法人に課せられる税金12種類は、以下のように納税タイミング毎にわけられます。

※表内のリンクから、記事内の個別解説ページへ飛ぶこともできます。

会社の資産や事業内容などによっては、それぞれの会社によって上記の税金以外にも他の税金が発生してしまうケースもあります。

「こんなに税金の種類が多いと、しっかりと支払っていけるか不安」と感じてしまう方もいることでしょう。

会社を設立したばかりの方や、これから新たに会社を設立する方でも理解しやすいように、代表的な12種類の税金を、税金の種類と計算方法、そして納税タイミングを中心に解説していきます

2. 【事業年度終了日から2ヶ月以内に納税】法人に課せられる税金6種類

法人に課せられる税金として、すぐに思い浮かべられるのが、会社の決算終了後に支払う税金です。

1年に1度だけ支払う税金には、法人税を代表に、以下の6種類が挙げられます。

・法人税 ・法人住民税 ・地方法人税 ・法人事業税 ・特別法人事業税 ・消費税 |

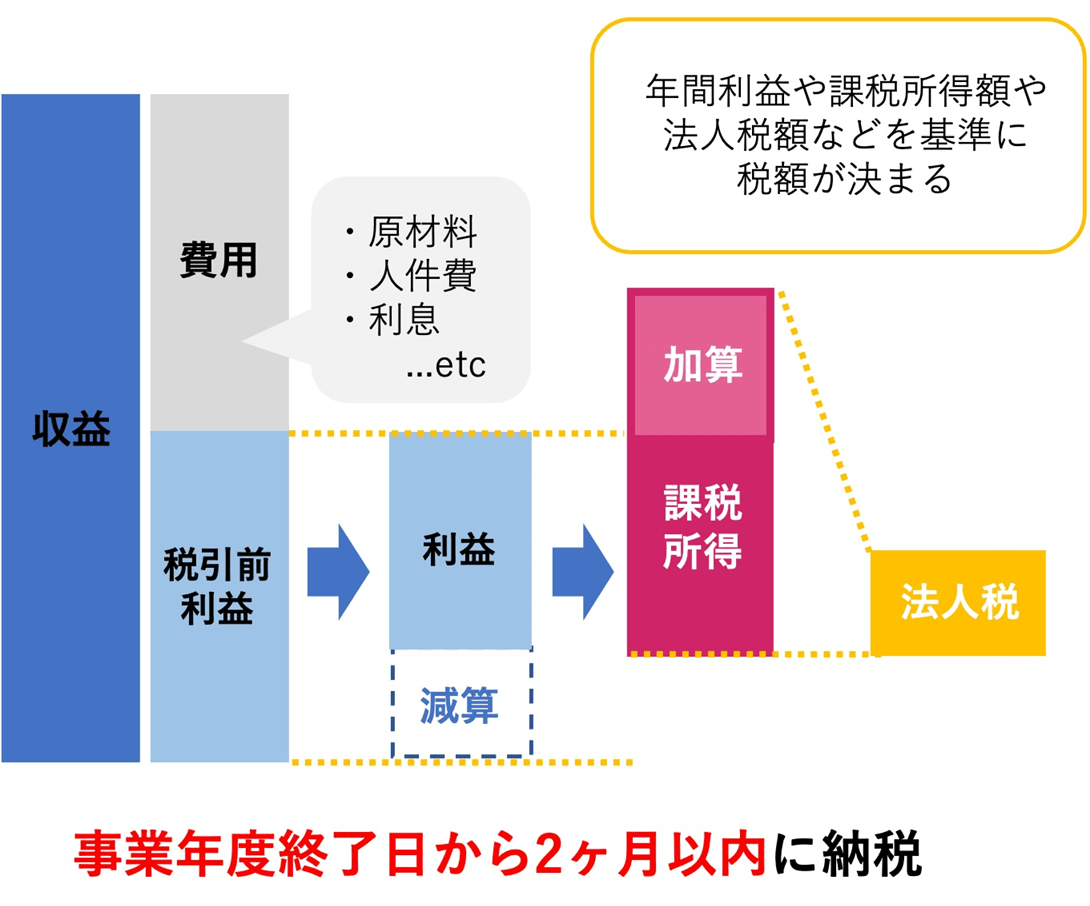

上記の6種類の税金は、1年間で発生した会社の課税所得や、商品やサービスを販売した際に消費者から受け取った消費税に対する税金です。

年間の課税所得や消費税は、1年の間に発生した会社の売上と経費などを基準に計算されます。そのため、事業年度を締め括る決算終了後に、まとめて一年分の税金を支払わなければいけません。

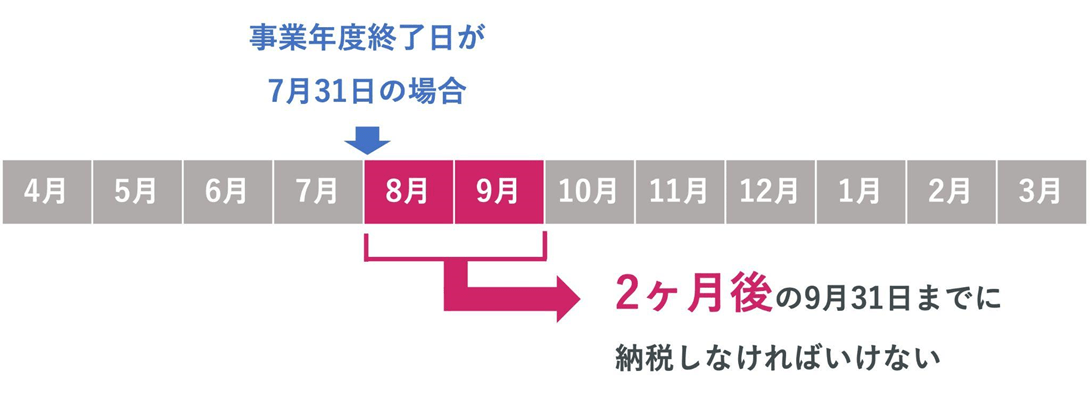

決算日は自由に決めることができるので、納税タイミングは会社によって変わります。

基本的には、決算が終了した事業年度終了日から数えて2ヶ月後に、6つの納税を行う必要があるのです。

年間の税金を、1度にまとめて支払わなければいけないので、納税額も必然と高額になってしまいます。

「税金を払う資金が足りない」ということにならないためにも、納税するタイミングと税金がいくらになるのか、目安を理解しておきましょう。

2-1. 法人税

法人税とは、会社の課税所得に対して課せられる税金です。

法人税がいくらになるのか調べるためには、会社の年間売上から経費や控除を差し引いて、課税所得を計算する必要があります。

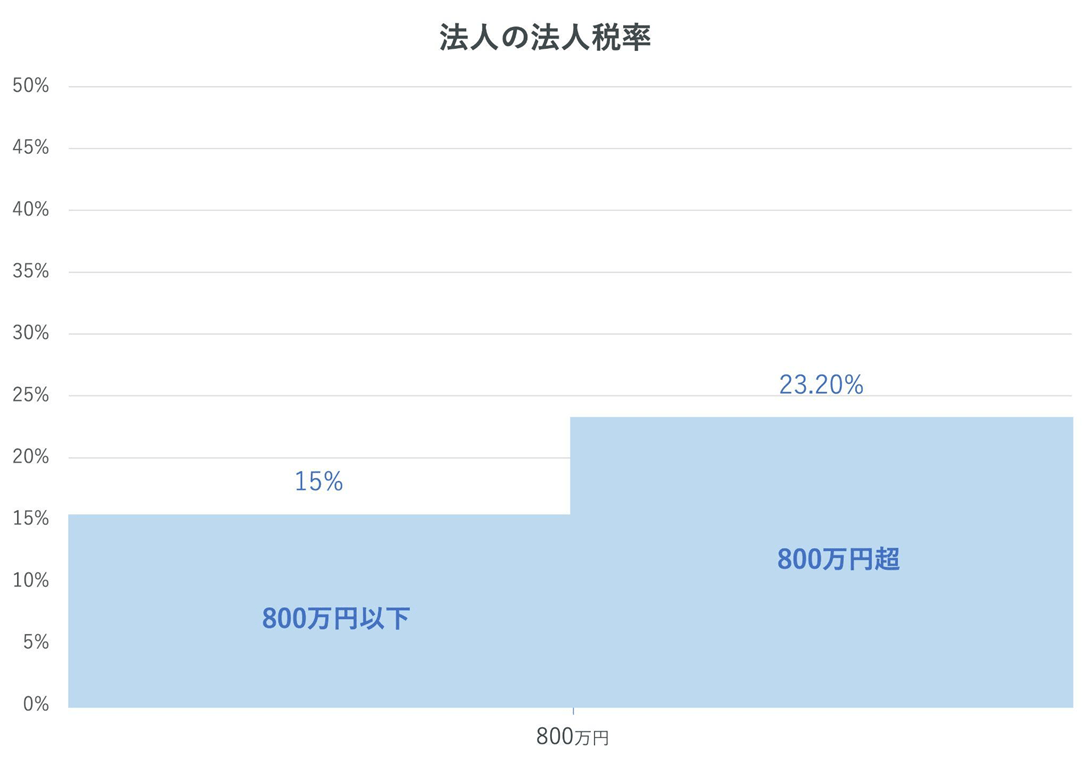

課税所得の金額によって、税率が以下のように2段階に変わるのが特徴です。

区分 | 課税される所得金額 | 税率 |

資本金1億円以下の法人の場合 | 年800万円以下の部分 | 15% |

年800万円超の部分 | 23.20% | |

上記以外の普通法人の場合 | 23.20% | |

参考:国税庁|法人税の税率を参考にグラフ・表を作成

法人税の税率は、上記の表のように、課税所得800万円以下の部分には15%、800万円以上の部分に対しては23.20%の割合で課せられます。

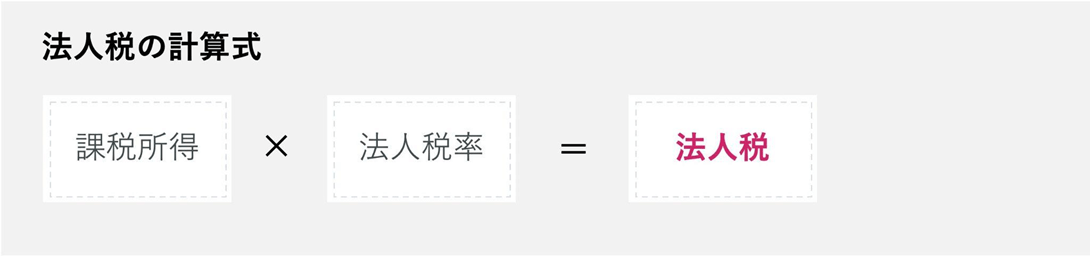

法人税率の計算式である、課税所得 X 法人税率 = 法人税 を使うと、以下のようなイメージです。

【法人税の計算例|課税所得2,000万円の場合】

・課税所得2,000万円のうち800万円には法人税率15% 800万円 X 15% = 120万円 ・課税所得2,000万円のうち800万円を超えた、残りの1,200万円には法人税率23.20% 1,200万円 X 23.20% = 278万4,000円 最終的な法人税:120万円 + 278万4,000円 = 398万4,000円 |

※経費や控除等を全て差引済みとして計算する

※資本金は1億円以下とする

※上記の条件が除外される特例事業者は該当しない

上記の計算例のように、会社の課税所得が800万円を超えている場合は、2つの税率を使って計算しなければいけません。

課税所得が800万円以下である会社の場合は、課税所得に法人税率15%のみを乗じて法人税額を求めることができます。

ポイント!

法人税は、課税所得がある場合のみに課せられる税金なので、万が一赤字になってしまった場合の納税義務は免除されます。 また、年間経費や税率控除などを差し引いて計算されるため、事業年度が終わるまでの工夫次第で大きな節税も期待できます。 |

2-2. 法人住民税

法人住民税とは、会社を登記している都道府県や市町村の自治体に対して納税する税金です。

地域によって、法人都民税や法人府民税、法人県民税と呼ばれています。

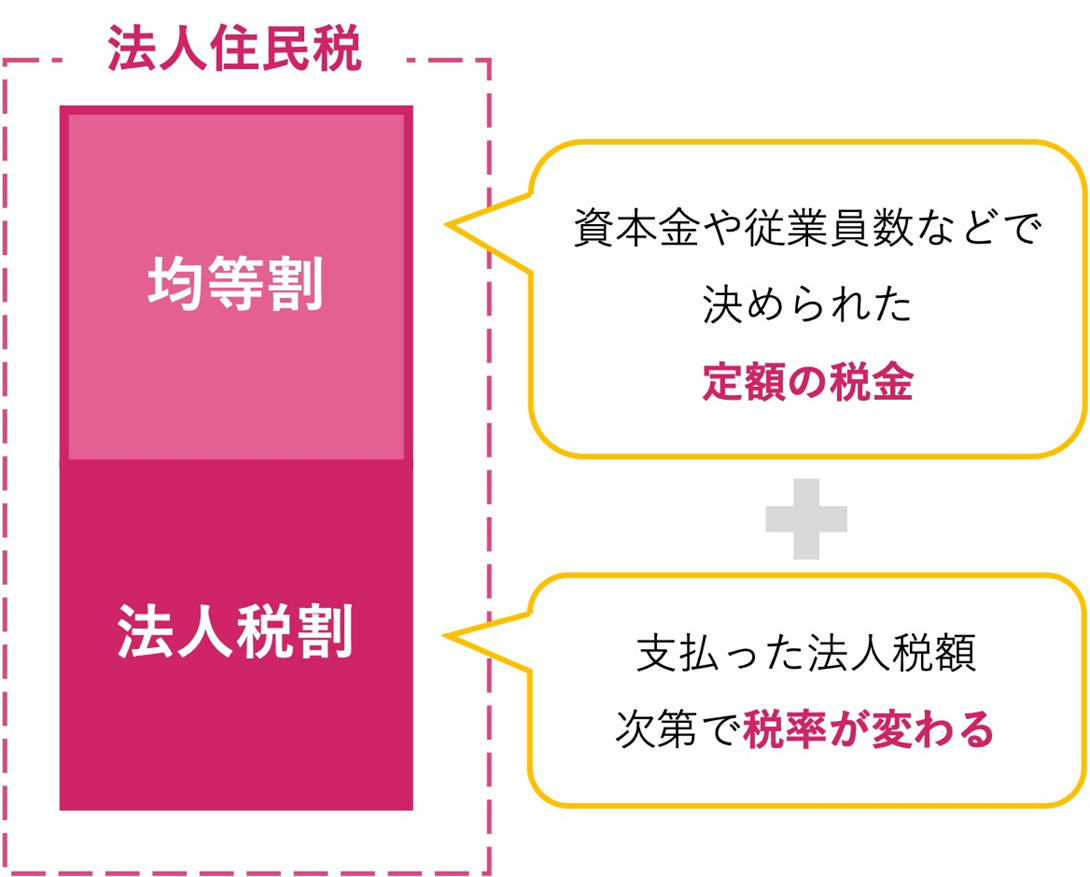

法人住民税と呼ばれるひとつの税金ですが、「均等割」と「法人税割」の2つに分けて計算されているのが実情です。

かんたんに言うと、資本金や従業員数で金額が決まる「均等割」と、法人税を元に計算される「法人税割」を、あなたは両方払う必要があります。

均等割と法人税割それぞれの条件や税率は、各自治体によって違います。あなたの会社を登記する自治体の税率について調べましょう。

参考までに、地域によって違う法人住民税について、簡単に解説していきます。

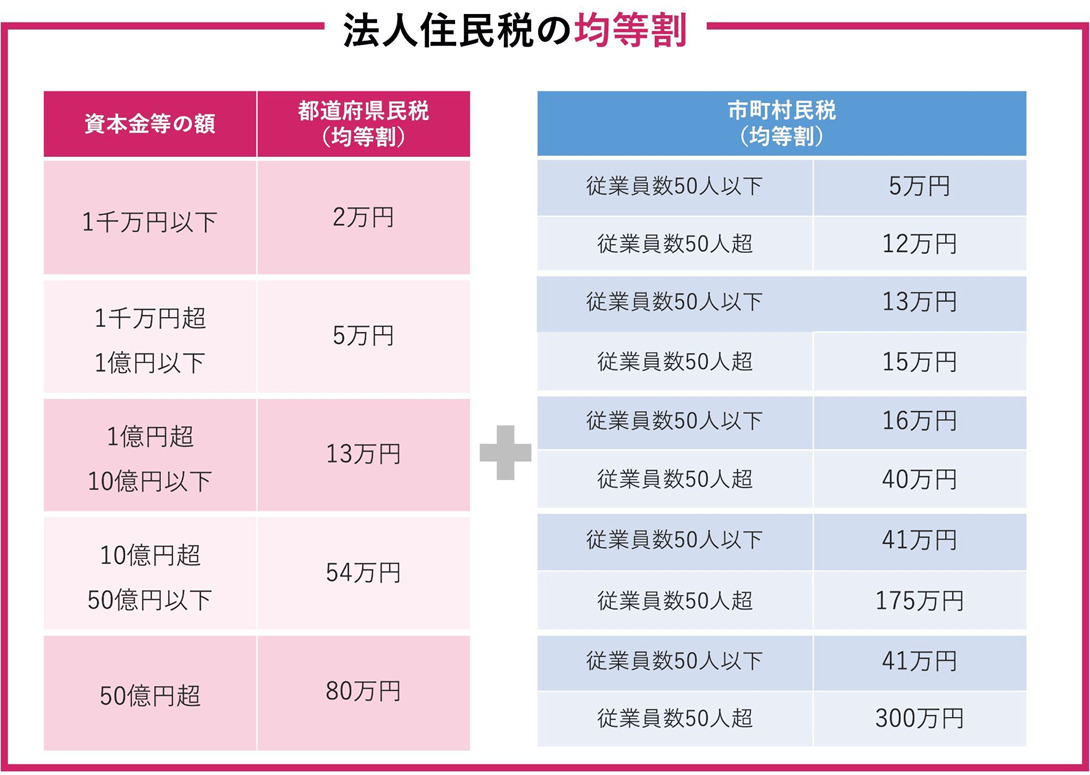

2-2-1. 法人住民税の均等割

法人住民税の均等割とは、資本金や従業員数などによって、各自治体によって税率が決められている税金です。

均等割の税率は、一般的には以下のように区分わけされます。

参考:総務省|法人住民税を参考に図解作成

※東京23区に事業所がある場合の特例や、地域によって地域税や森林税が加算される場合もある

上記の表をみると、各自治体によって税率が違うことがわかります。とくに東京都の場合は、23区内で会社を登記しているかどうかと、従業員数が金額に大きく影響するのです。

法人住民税の均等割は、資本金や従業員数によって計算されるため、金額が大きく変動することはありません。

例え赤字になってしまった場合でも、数万円の均等割分の法人住民税は必ず支払わなければいけないのです。

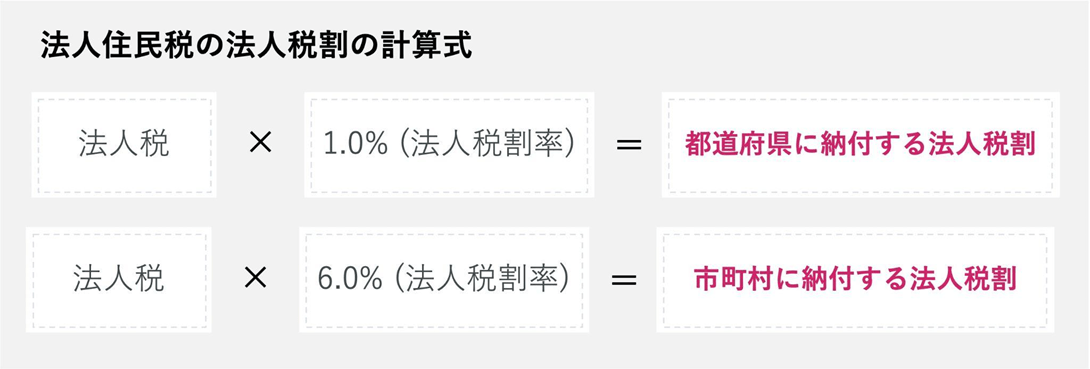

2-2-2. 法人住民税の法人税割

法人住民税の法人税割とは、法人税額を基準に計算される税金です。

法人税割も均等割と同じように、都道府県と市町村それぞれに対して納付する必要があります。通常の法人税割の計算は以下のとおりです。

参考:総務省|法人住民税を参考に図解作成

※各都道府県や市町村によって、税率が違う場合もある

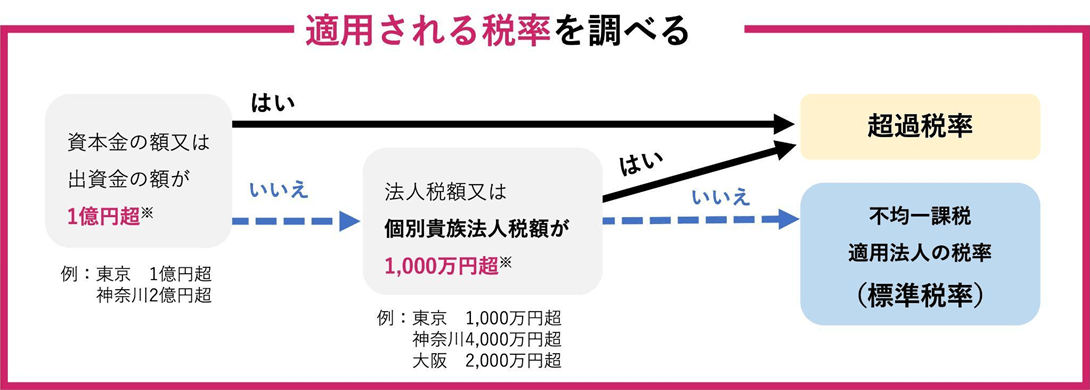

地域によっては、資本金と法人税額次第で「超過税率」もしくは「不均一課税適用法人の税率(標準税率)」が適用される場合もあります。

どちらが適用されるかによって、税率が変わる場合もあるので、以下のイメージで適用される税率を調べなければいけません。

※基準となる資本金額や法人税額は地域によって違うため、必ず確認が必要です。

超過税率と標準税率のどちらが適用されるかによって、税率も以下のように変わります。ここでは、超過率を適用している、東京・大阪・神奈川を参考にしてみました。

区分 | 標準税率 | 超過税率 | |

東京 | 23区内 | 7.0% | 10.4% |

23区以外 | 1.0% | 2.0% | |

大阪 | 1.0% | 2.0% | |

神奈川 | 1.0% | 1.8% | |

※令和元年10月1日以降に開始する事業年度に対する税率

法人住民税の法人税割は、上記の税率をもとに計算すると、以下のようなイメージです。

【計算例】

法人税が400万円の東京都港区にある会社の場合 400万円 X 7% = 28万円 法人税が400万円の大阪にある会社の場合 400万円 X 1% = 4万円 赤字のため法人税が発生しない大阪の会社の場合 0円 X 1% = 0円 |

※すべての会社の資本金は1億円未満とする

法人住民税は法人税の納税義務があるかどうかで、支払わなければいけないかどうかが変わります。

万が一、赤字経営になってしまった場合は、法人住民税の均等割の分は税金が発生しますが、法人税割の部分は免除されるのが特徴です。

均等割と法人税割、どちらの場合でも自治体によって条件や税率が違うため、まずは会社を登記している自治体が定めている税率を調べなければいけないと覚えておきましょう。

とにかく地域によって違うのが法人住民税! |

法人住民税の税率や基準となる条件は、都道府県や市町村によってさまざまです。この記事ではあくまでも一般的な税率と、東京23区のように特色のある地域を参考に紹介しました。 しかし、地域によっては大幅に税率が高い場合もあるので注意が必要です。たとえば、以下のように地域によって違うと念頭においたうえで、必ず各自治体に確認をとりましょう。 【新潟市の法人税割】10.9%(資本金が1,000万円未満) 【福井市の法人税割】8.4% |

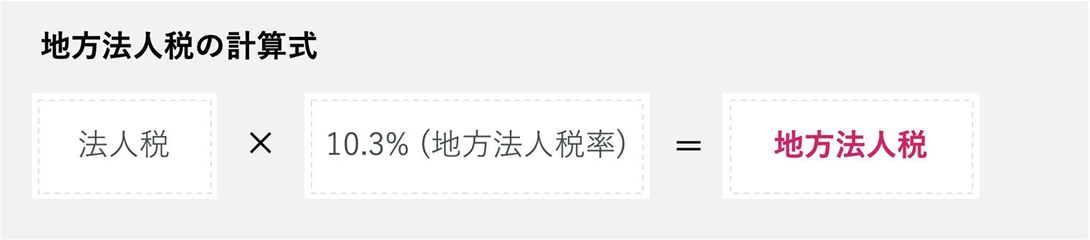

2-3. 地方法人税

法人に課せられる地方法人税とは、国が各自治体に対して配布する地方交付税の財源を作るための税金です。

地方法人税は、法人税額を基準に 法人税額 X 10.3%(地方法人税率)= 地方法人税 の計算式で求められます。

【計算例】

・法人税が400万円の場合 400万円 X 10.3% = 41万2,000円 ・赤字のため法人税が発生しない場合 0円 X 10.3% = 0円 |

※令和元年10月1日以降に開始した課税事業年度に対して計算

※参考|地方法人税の税率の改正のお知らせ

上記のように法人税に対して計算されるため、赤字経営で法人税が発生しない場合は、地方法人税も発生しないと覚えておきましょう。

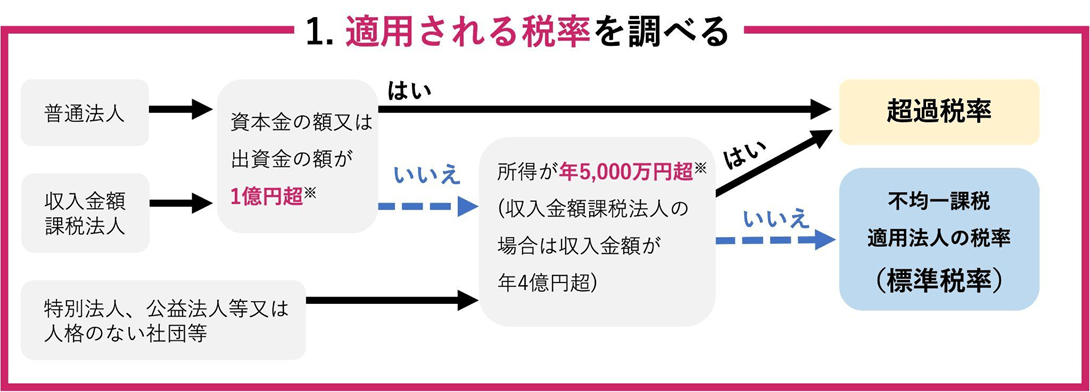

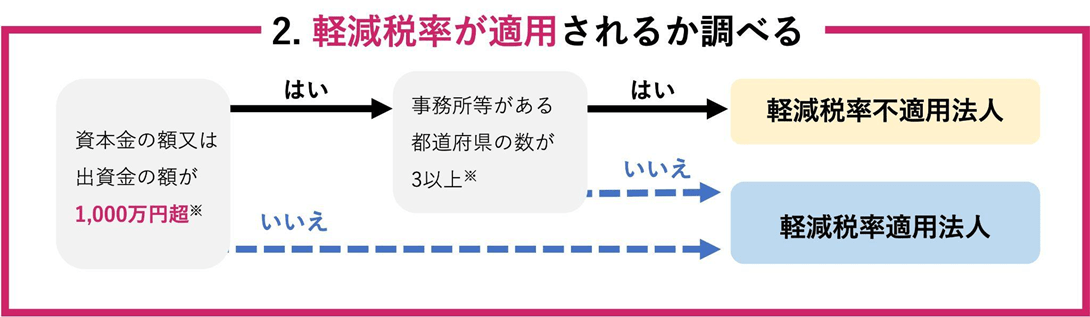

2-4. 法人事業税

法人事業税とは、会社を登記している都道府県や市町村に対して、事業を継続するために利用する公共サービスや公共施設の維持費を一部会社が負担する目的で支払う税金です。

法人事業税がいくらになるのか調べるためには、

・法人の種類 ・資本金額 ・年間所得 |

などを参考にしてあなたの会社が当てはまる税率と区分を調べる必要があります。

まずは、以下のフローチャートで、あなたの会社に適用される税率と区分を調べてみましょう。

※基準となる金額は地域によって変わります。

ただし、都道府県によっては超過税率と軽減税率のどちらも採用していない場合もあるため、必ず会社を登記している自治体への確認が必要です。

ここでは、東京都の法人事業税を参考に紹介します。

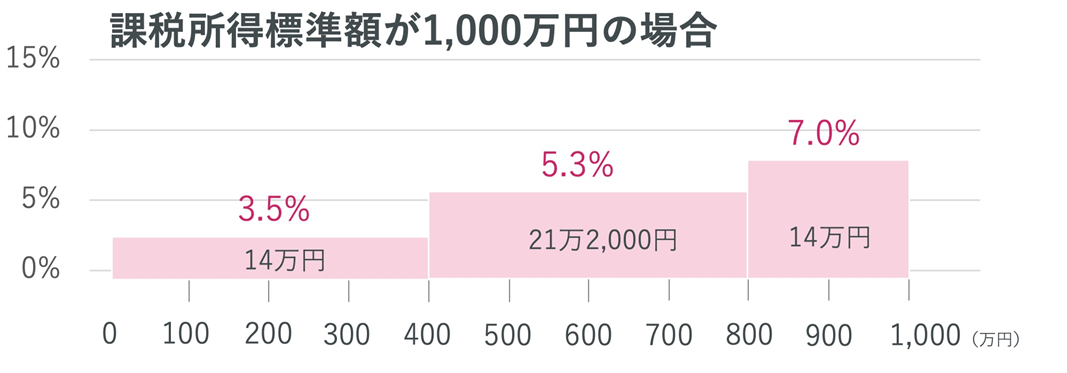

【普通法人の場合】

| 区分 | 標準税率 | 超過税率 |

軽減税率 適用法人 | 年400万円以下の所得 | 3.5% | 3.75% |

年400万円を超え年800万円以下の所得 | 5.3% | 5.665% | |

年800万円を超える所得 | 7.0% | 7.49% | |

軽減税率不適用法人 | 7.0% | 7.49% | |

※令和4年度4月1日以後に開始する事業年度

※2号・3号・4号以外の事業の場合(電気供給業やガス提供業、保険業など)

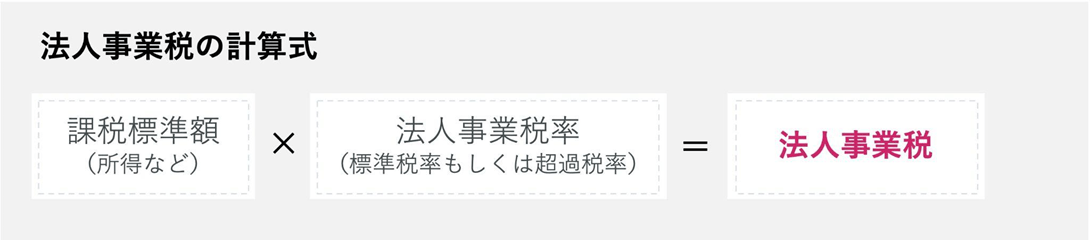

上記の表から導き出した税率を元に、課税標準額(所得など)X 税率 = 法人事業税額 の計算式で求められます。実際の計算イメージは、以下のとおりです。

【計算例】

税率3.5%:400万円 X 3.5% = 14万円 税率5.3%:400万円 X 5.3% = 21万2,000円 税率7.0%:200万円 X 7.0% = 14万円

法人事業税:計49万2,000円 |

※資本金1億円以下での軽減税率適用法人の場合

※参考:東京都主税局|法人事業税

法人事業税は所得に対して課せられるため、赤字の場合は法人税と同じように税金を支払う必要がなくなります。

ただし、資本金が1億円を超える場合は、赤字の場合でも支払わなければいけない法人事業税が発生するため注意が必要です。

特殊な業界では計算方法・税率が違う! |

法人事業税は、電気提供業やガス提供業、保険業など、特殊な業種では計算方法や税率が変わります。 ご自身の事業がどこに当てはまるのか分からない方もいるので、必ず専門家に聞いて正しい税負担を計算しましょう。 |

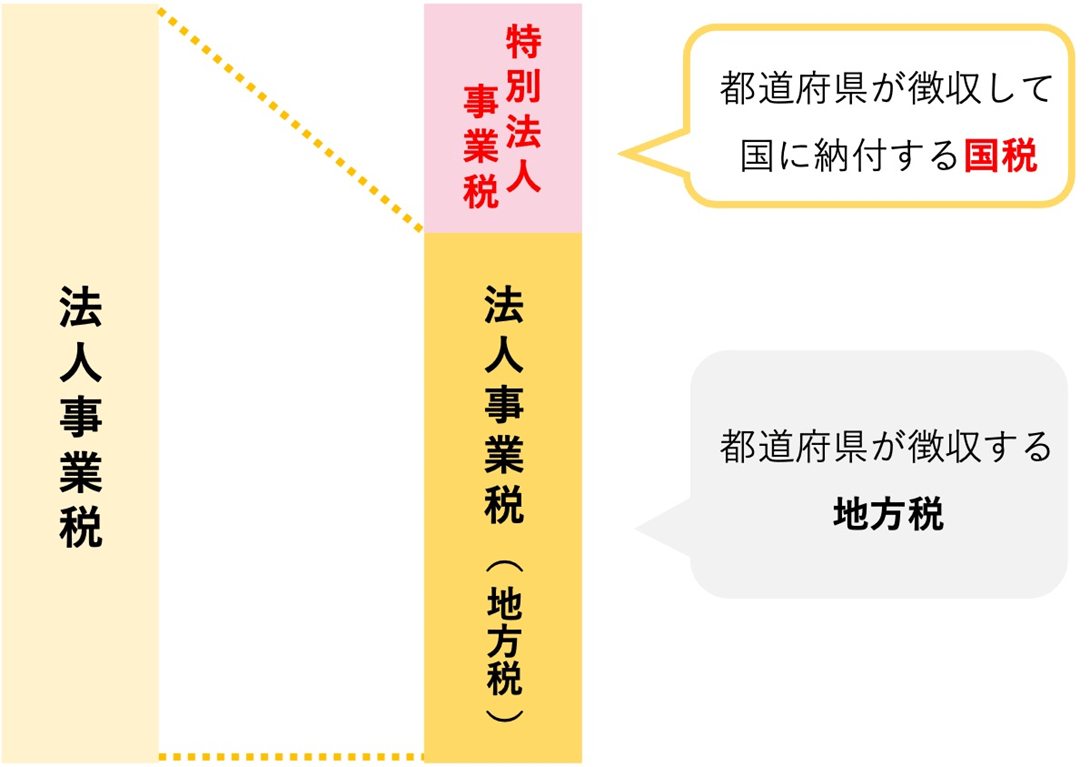

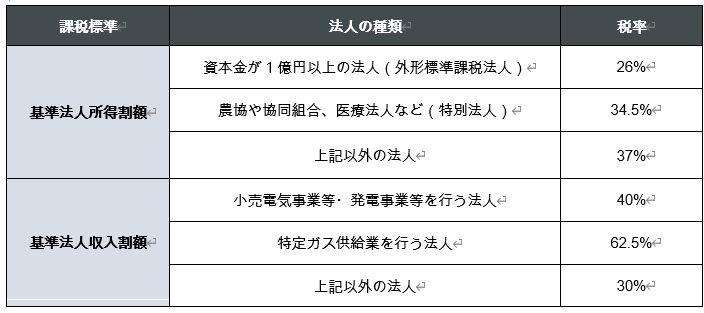

2-5. 特別法人事業税

特別法人事業税とは、2019年度の税制改正で導入された税金です。

税制改正で廃止された地方法人特別税に変わる税金として、国に納税したのちに地方へ配分されています。

法人の種類によって変わる税率の違いについて、東京都の税率表を参考にみてみましょう。

※令和4年4月1日以後に開始する事業年度

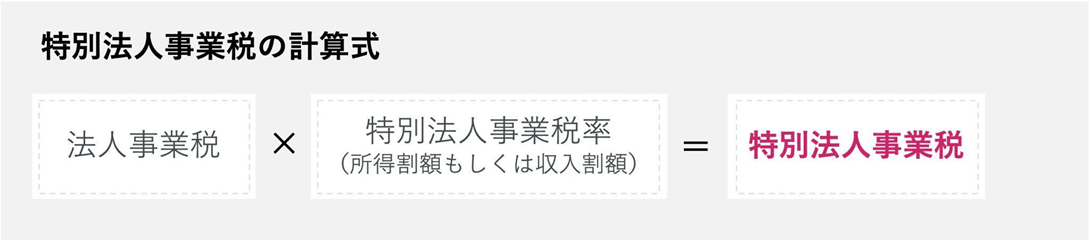

特別法人事業税は、法人事業税 X 特別法人事業税率(所得割・収入割)= 特別法人事業税 で求められます。例えば、前述した法人事業税の場合で考えてみると、以下のようになります。

【計算例】

・資本金1億円以下で所得1,000万円、法人事業税が49万2,000円の場合 49万2,000円 X 37% = 18万2,040円 |

法人事業税と特別法人事業税は、セットで考えるようにしておくのがおすすめです。

事業拡大を続けると追加で「事業所税」も払わなければいけない! |

事業所税とは、大規模事業者に対して課せられる税金です。個人事業主から法人化したばかりの会社や、小規模事業者には納税義務はありません。 しかし、今後事業を拡大していく場合は、以下の基準に達すると事業所税が発生すると覚えておくべきです。 【事業所税の基準】 ・対象地域は、東京23区や人口30万人以上の都市 ・対象者は、地域全体にある事業所の床面積が1,000㎡以上、もしくは従業員が100人以上 もっと詳しく知りたい方は、各自治体の情報をご確認ください。 |

2-6. 消費税

もちろん消費税の存在も忘れてはいけません。

法人の消費税は、それぞれの会社によって決められている事業年度を1年として計算されているため、法人税などと一緒の納付タイミングになります。

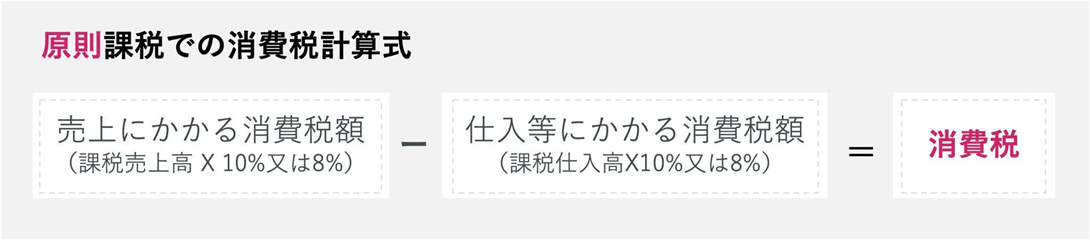

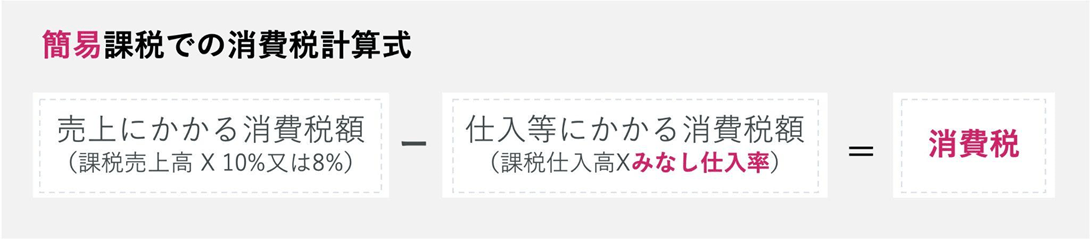

消費税額の計算は、会社側が「原則課税」と「簡易課税」のどちらを選ぶかによって変わります。

原則課税 | 受け取った消費税から支払った消費税を控除して計算される |

簡易課税 | 業種ごとの一定の割合(みなし仕入率)を使って、消費税額を計算する |

基本的には、原則課税の仕組みで消費税を算出します。しかし、課税売上高が5,000万円以下の課税事業者の場合は、原則課税と簡易課税のいずれかを採用できます。

それぞれの計算式は以下のとおりです。

消費税の計算をするためには、売上高と仕入れだけではなく、会社で計上している経費や特例などが関係してくるため、簡単に計算できるものではありません。

日々しっかりと会計処理をしながら、決算に向けて準備していく必要があります。

「少しでも消費税を節税したい」や「消費税について理解を深めたい」という方は、「消費税 節税 」の記事を参考にしてみてくださいね。

3. 【毎月もしくは半年ごとに納税】法人に課せられる税金2種類

法人に課せられる税金のなかには、会社が従業員などに代わって、会社が毎月納税する税金もあります。毎月支払いが発生する主な税金は、主に以下の2種類です。

・源泉所得税 ・住民税(特別徴収) |

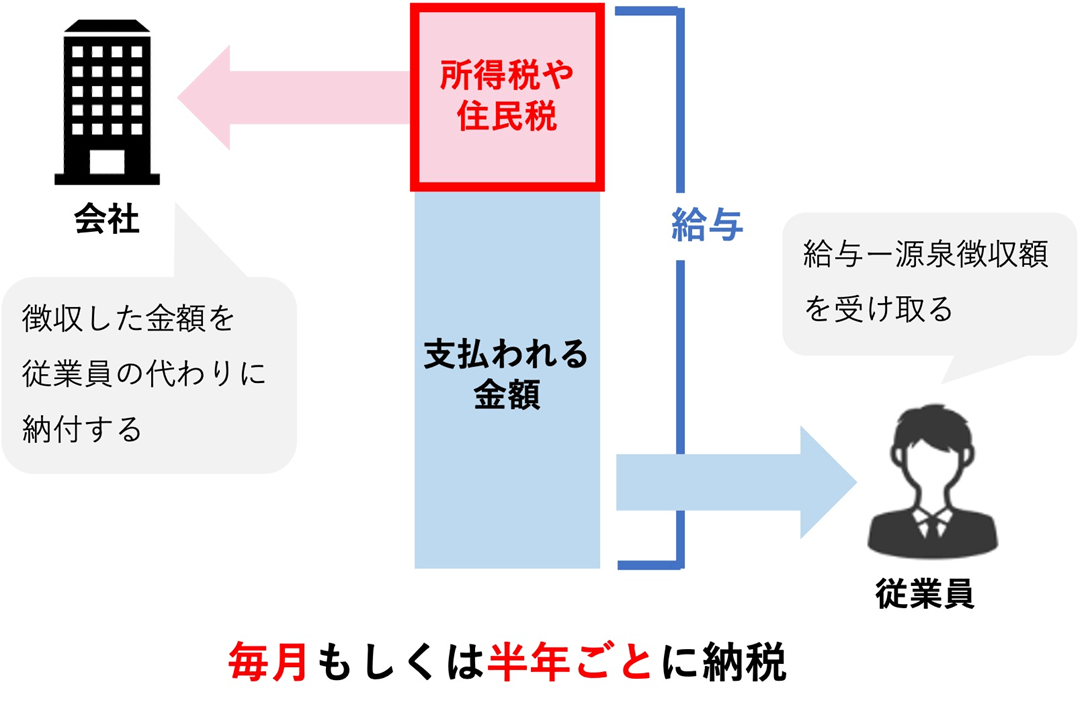

上記の税金は、本来であれば従業員が個人で支払う必要があるものを、給料や報酬から差し引いて会社が代わりに納税する仕組みになっています。

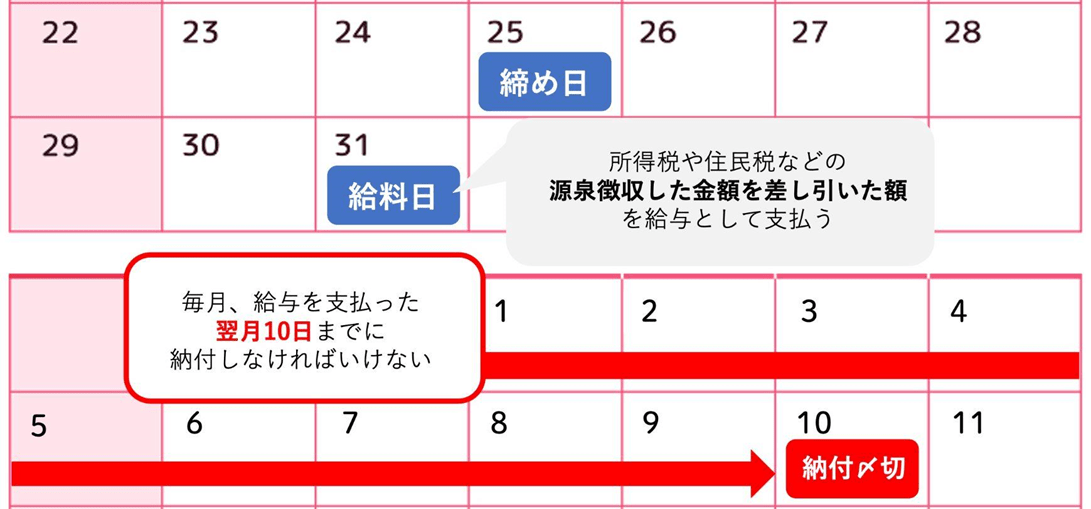

基本的には給与や報酬を支払った月の、翌月の決められた期日までに納税するのが一般的です。給与や報酬は、その都度変動するケースが多いため、毎月納める税金額は変動します。

ただし、特定の条件を満たしている場合は、短いスパンでの毎月納付ではなく、数ヶ月に一回の納付を選ぶこともできます。

会社で従業員を雇用する際には、少なくとも上記3種類の税金について、しっかり理解しておかなければいけません。

もちろん、たとえ従業員を雇用していない場合でも、経営者に対する報酬や外注スタッフからの請求などに対して課せられるケースもあるため、納税タイミングと税金の仕組みについて理解を深めておきましょう。

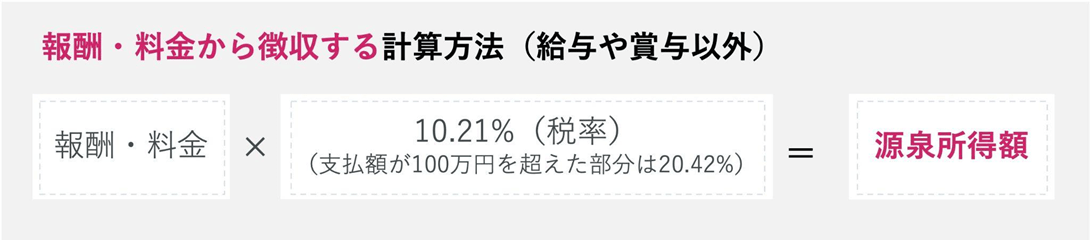

3-1. 源泉所得税

源泉所得税とは、給与や報酬から所得税を天引きで徴収し、会社が代わりに納付する税金です。

源泉所得税は主に、以下のような支払いを行った際に発生します。

・給与や賞与 ・原稿料や講演料など ・弁護士、公認会計士、司法書士などに支払う報酬・料金 ・診療報酬 ・プロスポーツ選手やモデル、外交員などに支払う報酬・料金 ・マスメディアへの出演料など ・接待のためのコンパニオンなどに支払う料金 など |

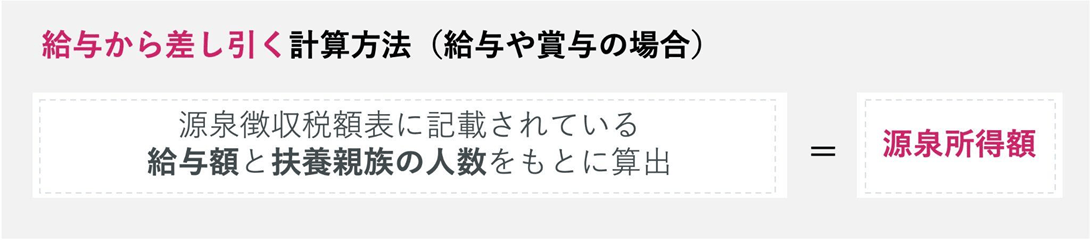

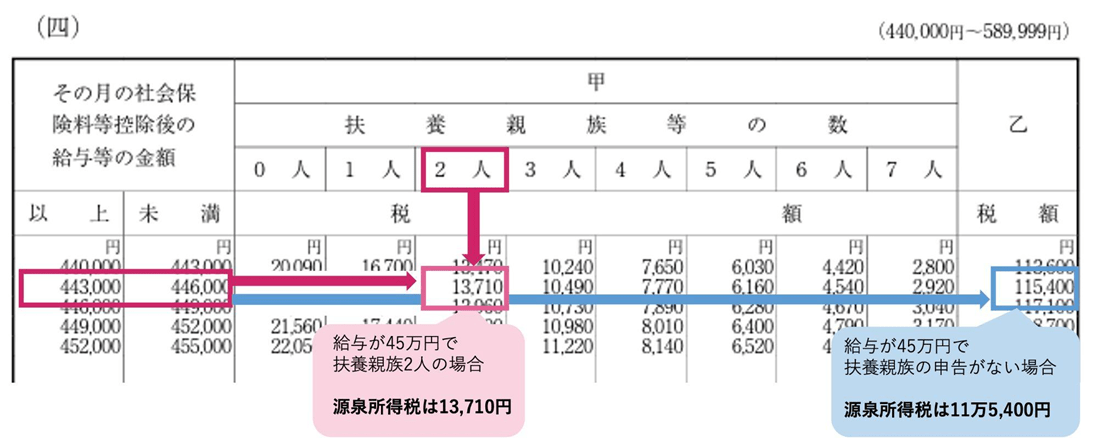

源泉所得税の金額は、源泉徴収税額表を使って算出する方法と、税率を使って計算する方法があります。

給与や賞与などに課せられる源泉所得税は、源泉徴収税額表を使って算出可能です。

参考:国税庁|令和5年分源泉徴収税額表を使った算出イメージ

上記のように、源泉徴収税額表をみることで金額を算出できます。

原稿料や出演料などの報酬に対する源泉所得税の場合は、発生した料金から源泉徴収するのが一般的です。

報酬額 X 税率 = 源泉所得税 で税金を計算したうえで、報酬が発生するごとに税金を納付しなければいけません。

納付期限を半年に1度にすることもできる! |

源泉所得税は、給与や報酬の支払いが発生した段階で、会社側に納税義務が発生します。給与の場合はもちろん毎月発生しますが、単発の外注案件などで発生する場合もあるので、納税タイミングに気をつけなければいけません。 従業員が10人未満で、一定の要件を満たした場合は、納付期限を延長できる特例も利用可能です。 【納期の特例】 1月から6月までの源泉徴収:納期7月10日 7月から12月までの源泉徴収:納期翌年1月20日 |

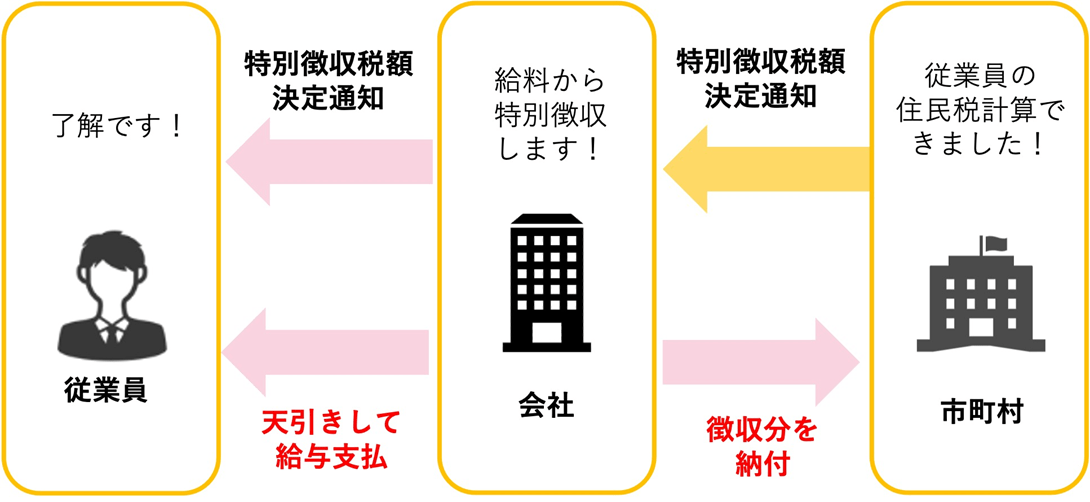

3-2. 住民税(特別徴収)

住民税の特別徴収とは、本来であれば個人が納付すべき住民税を、雇用している会社側が給料から天引きして納付する税金です。

住民税は、前年度の個人所得に対して課税されています。そのため、給与額によって税額が変わるわけではなく、従業員それぞれの前年所得を基準に計算され会社側に税額通知が届く仕組みです。

特別徴収した住民税は、支払いを行った月の翌月10日までに納付しなければいけません。

毎月末の社会保険料支払いも忘れてはいけない! |

従業員を雇用している場合は、税金だけではなく、従業員の社会保険料も忘れてはいけません。税金ではない社会保険料ですが、会社側だけではなく、従業員と半分ずつ負担して支払うのが一般的です。 従業員を社会保険に加入させるということは、毎月末に人数分の社会保険料の支払いが発生すると覚えておきましょう。 |

4. 【その都度納税】法人に課せられる税金4種類

ここまで解説してきた税金は、法人として会社経営していくうえで、新たに理解しておかなければいけない税金でした。

この8種類の税金以外にも、法人として理解しておくべき税金には、主に以下の4種類があります。

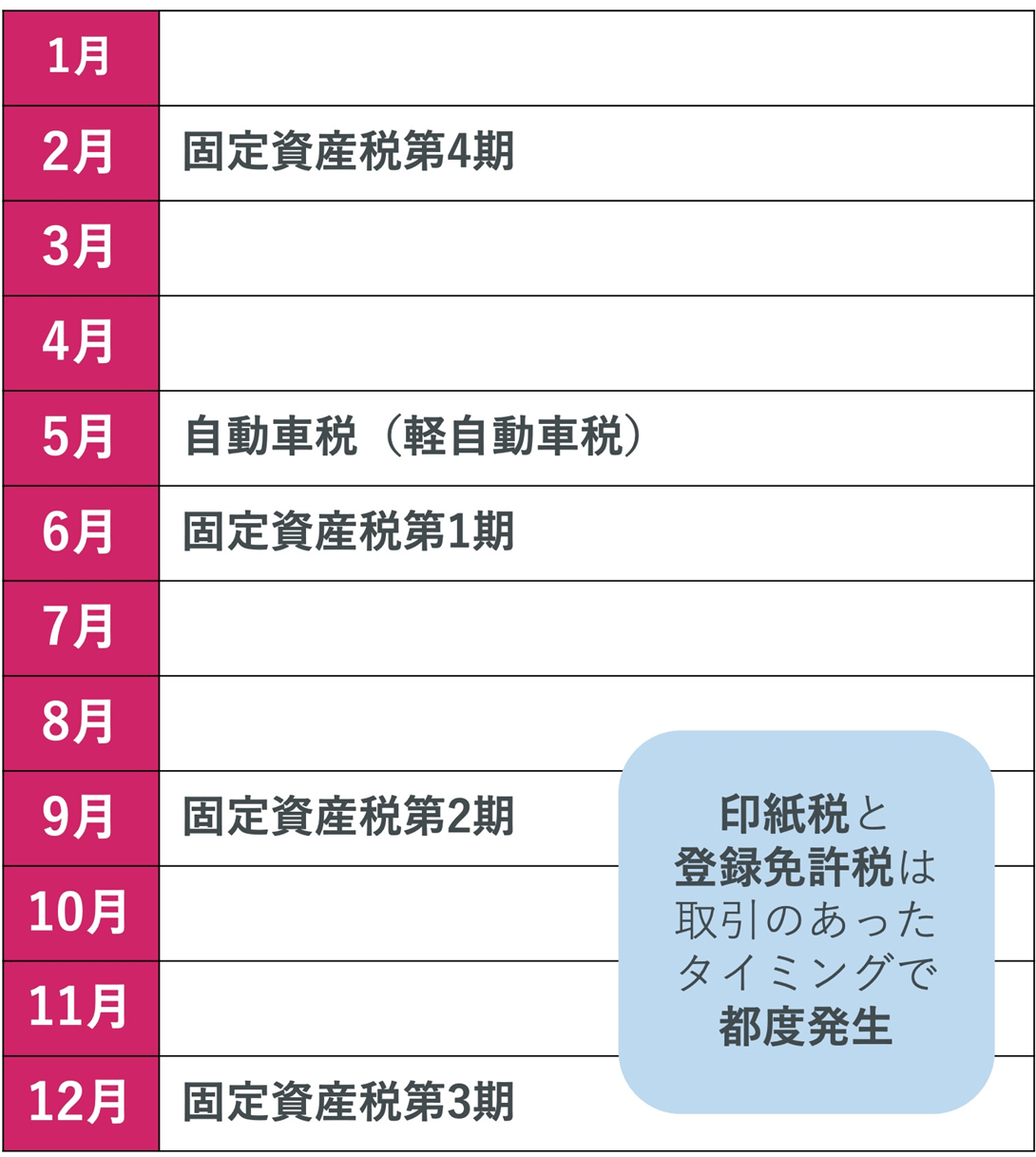

・印紙税 ・登録免許税 ・固定資産税 ・自動車税 |

上記の税金には、取引をした際に発生するものもあれば、会社として保有している資産に対して課せられる税金もあります。

税金の種類によって、納付タイミングが以下のように違います。

それぞれについて、わかりやすく解説していきます。

4-1. 印紙税

印紙税とは、収入印紙に対して課せられる税金です。

他の税金とは違い、後日納付するのではなく、その場で収入印紙を購入することで、納付しているとみなされます。

収入印紙が必要になる代表的なケースは、以下のとおりです。

・不動産売買契約書 ・特許権や著作権に関する契約書 ・土地賃貸契約書 ・運送契約書や貨物運送引受書 ・工事請負契約書や広告契約書 など |

参考:国税庁|印紙税額の一覧表

上記のように、取引先と契約を結ぶ場合などに収入印紙を契約書に貼り付けるのが一般的です。必要な収入印紙の金額は、取引する金額によって決められるため、節税対策などはできません。

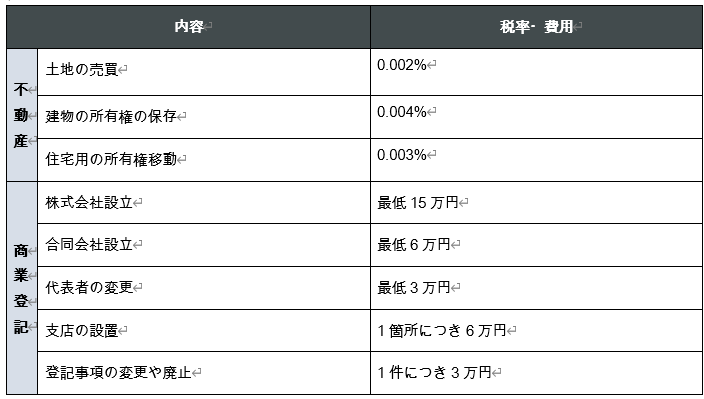

4-2. 登録免許税

登録免許税とは、登記の際に発生する税金です。一言で「登記」と行っても、以下のようにさまざまなケースで納付を求められます。

これから会社を設立する方の場合は、会社の商業登記をするための税金が最低6万円必要です。また、会社として不動産を購入した場合などは、不動産登記するための登録免許税が必要になります。

この登録免許税は、毎月・毎年のように定期的に納付する必要はありません。原則としては、登記申請を行う際に一緒に現金で納付する仕組みです。

4-3. 固定資産税

固定資産税とは、会社が所有している土地や建物、もしくは機械などの固定資産に対して課せられる税金です。

対象となる固定資産の種類には、主に以下のようなものがあります。

固定資産の種類 | 例 |

土地 | 田んぼ 畑 住宅地 池沼 山林 鉱泉地(温泉など) 牧場 原野などの土地 |

家屋 | 住宅 お店 工場(発電所や変電所を含む) 倉庫などの建物 |

償却資産 | 会社等(事業者)が所有する構築物(広告塔やフェンスなど) 飛行機 船 車両や運送具(鉄道やトロッコ) 備品(パソコンや工具など)など |

参考:総務省|固定資産税の概要

固定資産税は、毎年1月1日に資産価値が決められて、その評価額に対して税率が課せられます。計算された税額が各市町村より納税通知として送付されるので、納付書を使って納付する仕組みです。

納付は6月・9月・12月・2月の年4回に分けるのが一般的ですが、納税者が希望すると一回で全額まとめて納付することもできます。

年に一度送付されてくる納税通知で、年4回の納付をしなければいけないため、納付期限を忘れてしまわないように注意しましょう。

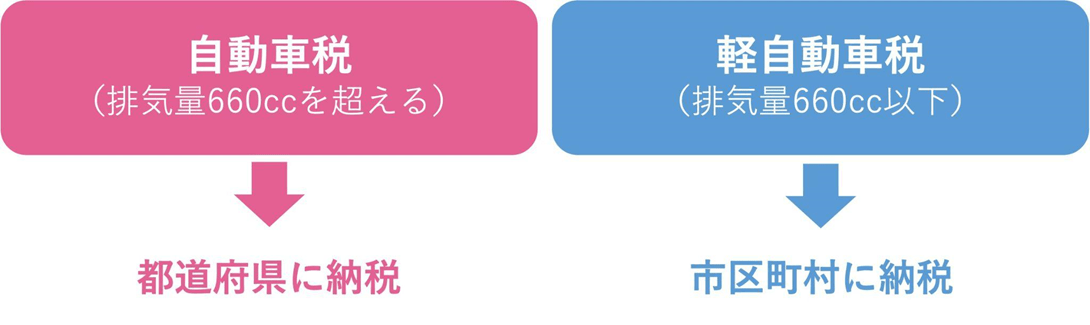

4-4. 自動車税(軽自動車税)

会社で社用車を所有している場合は、自動車税の納付も忘れてはいけません。会社を経営していると、社用車や貨物車など、業務に車が必要になる場合もあります。

その年の4月1日の段階で、会社名義の車を所有している場合は、自動車税もしくは軽自動車税を支払わなければいけません。

普通自動車の場合は、都道府県に対して自動車税を、軽自動車の場合は市区町村に対して軽自動車税を納税する必要があります。

自動車税の算定要素は、以下のとおりです。

・自動車の排気量 ・自動車の新車登録年数 ・新車登録してからの経過期間 |

自動車税(軽自動車税)の納税額については、毎年5月上旬頃に、名義登録されている住所宛に通知書が送付されます。

自動車税の納付は、毎年5月末までが納付期限となっているので、納税通知書がきたら忘れずに納付するようにしましょう。

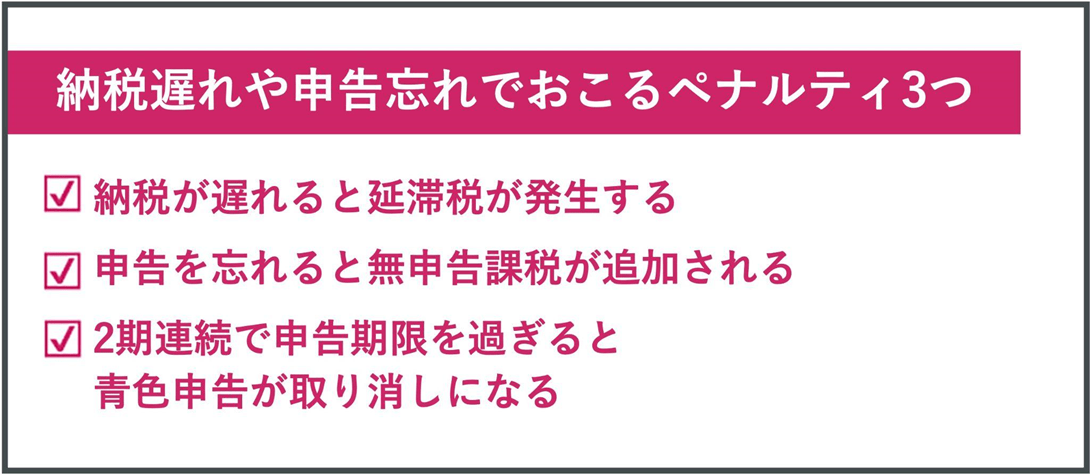

5. とにかく複雑な法人の税金!納税遅れや申告忘れでおこるペナルティ3つ

ここまで読み進めてきたことで、法人に課せられる税金は種類が多く、複雑な仕組みになっていることが理解できたかと思います。

「なんだかよくわからない」という状態で、法人の税金に対応してしまうと、後日さらに税金を払わなければいけなくなってしまう可能性があります。

実際に、納税遅れや申告忘れをしてしまうと発生するペナルティは主に以下の3つです。

法人の税金であなたが損しないためにも、課せられるペナルティについて事前にしっかりと把握しておきましょう。

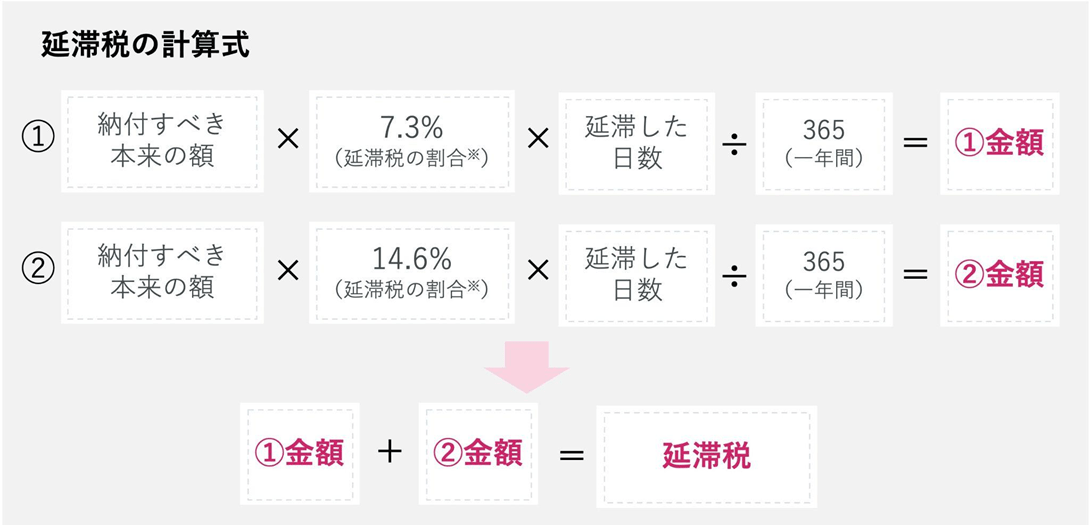

5-1. 納税が遅れると延滞税が発生する

税金には納付期日が定められており、期日から1日でも納税が遅れてしまうと、納税するまでの期間に応じで延滞税が課されます。

延滞税は納付期限を過ぎてから2ヶ月以内に納付した場合と、期限から2ヶ月経過以降に納付した場合で、税率が変わるので注意が必要です。

1. 期限を過ぎてから2ヶ月以内 | 年7.3%もしくは延滞税特例基準割合※+1% |

2. 期限を過ぎ、2ヶ月以上経過している場合 | 年14.6%もしくは延滞税特例基準割合※+7.3% |

上記の計算式を理解しやすくするために、納付期限を過ぎて2ヶ月以内に納付する場合と、2ヶ月以上納付しない場合での違いをみてみましょう。

【納付期限を過ぎて2ヶ月以内に納付した場合の計算例】

・納付すべき本来の額:400万円 ・経過日数:30日の場合 ・税率:年7.3%の場合 400万円 X 7.3% X 30 ÷ 365日 = 2万4,000円 本来の税金400万円+2万4,000円 計402万4,000円 |

【納付期限を過ぎ2ヶ月以上が経過して納付した場合の計算例】

・納付すべき本来の額:400万円 ・経過日数:80日の場合 ・税率:年7.3%と年14.6%の場合 400万円 X 7.3% X 30 ÷ 365日 = 2万4,000円 400万円 X 14.3% X 50 + 356日 = 7万8,300円 本来の税金400万円+2万4,000円+7万8,300円 計410万2,300円 |

参考:国税庁|延滞税の計算方法

上記の参考例はあくまでも一例ですが、税金を数ヶ月延滞してしまうだけで、10万円以上を支払うことになってしまいます。

ただでさえ高額になりやすい法人の税金だからこそ、納付期限を守らずに延滞税で損することがないようにしておくのがおすすめです。

5-2. 正しく申告しないと加算税が追加される

決められた税金を期日までに納付しないのが延滞税であったのに変わり、そもそも確定申告や決算報告を適切に行っていない場合は、ペナルティとして加算税が加算されます。

すでにご存じの通り、法人に課せられるほとんどの税金は、事業年度を締めくくる確定申告や決算で経費・控除などを差し引いて計算されます。

そのため、正しく確定申告や決算報告をしなければ、国や自治体も必要な税金額を計算できないのです。

適切に申告をしていない場合に加算される税金には、主に以下の4つがあります。

税金の種類 | 条件 | 課税割合(本税に対する) |

過少申告加算税 | 申告した納税額が過小であった場合 | 10%〜15% |

無申告加算税 | 申告期限内までに、申告書を提出しない場合 | 15%〜30% |

不納付加算税 | 源泉所得税を期限までに納付しなかった場合 | 10% |

重加算税 | 事実を隠して申告しなかった場合 | 35%〜40% |

参考:財務省|加算税の概要

本来納めなければいけない税金を放置してしまうと、延滞税だけではなく加算税が本税に対して課されてしまうのです。

個人事業主の場合は、「少しぐらい遅くなってもいいか」という気持ちで申告忘れをしてしまう人もいますよね。

しかし、法人として会社を設立すると、税務署や法務局などに登記情報があるため、申告忘れもすぐに確認できるので注意が必要です。

5-3. 2期連続で申告期限をすぎると青色申告が取り消しになる

万が一、2期連続で申告期限を過ぎてしまうと、会社としての青色申告が取り消されてしまいます。

法人が青色申告を取り消されてしまうと、そこから1年間は再申請はできません。そのため、1年間は青色申告だからこそできていた節税対策などもできなくなってしまいます。

特に、会社の節税対策として活用できていた以下のメリットを利用できなくなってしまうのです。

青色申告が取り消しになると使えなくなるメリット |

・欠損金(赤字)繰越控除 ・欠損金(赤字)の繰越還付 ・少額減価償却資産の特例 ・特別償却 ・特別控除 など |

上記のように、会社の税金負担を軽くできるメリットが利用できなくなってしまうと、結果としてより多くの税金を支払わなければいけなくなってしまうのです。

また、青色申告が取り消されたことで、今後融資を受ける際の信用面にも影響を与える可能性があります。

一度青色申告を取り消されてしまうと、会社の経営に大きな影響を与えてしまうので、必ず期限内に申告を行うようにしましょう。

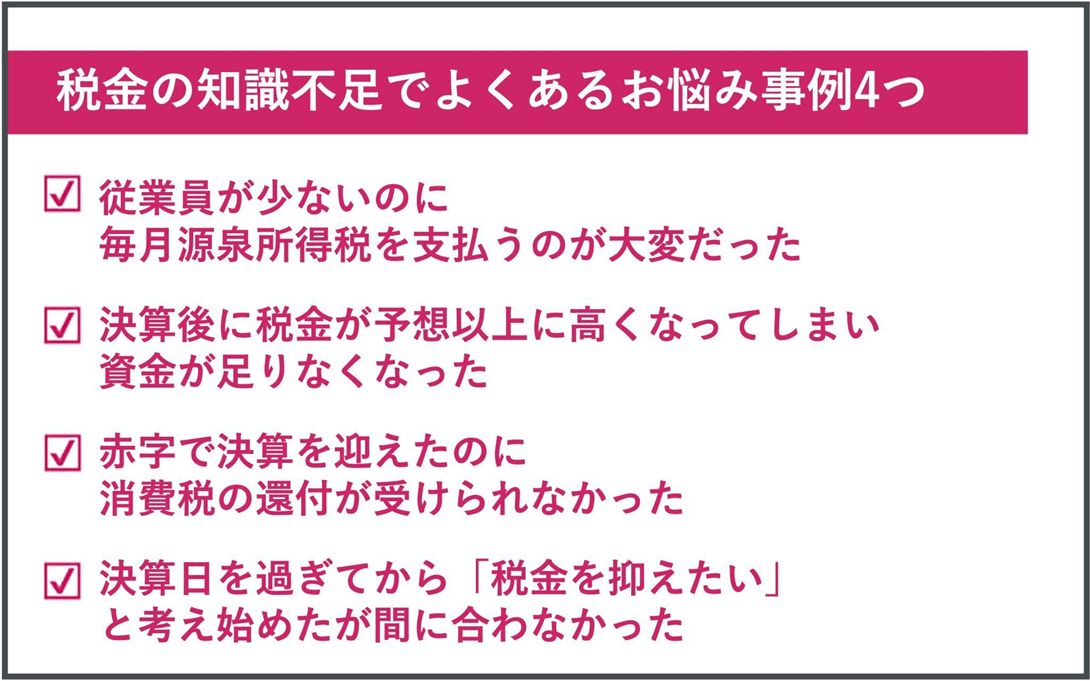

6. 法人に課せられる税金の知識不足でよくあるお悩み事例4つ

少しずつ、法人に課せられる税金の複雑さと、会社に与える影響についてイメージできてきたかと思います。複雑な法人の税金だからこそ、本来であれば専門家である税理士などのサポートが必須です。

そこで日本全国で、会社設立サポートから税務サポートまでを行っている、私たち辻・本郷 税理士法人の経験からみた、税金の知識不足でよくあるお悩み事例4つを紹介します。

私たちのような税金の専門家からみると当たり前のことでも、はじめて会社を設立する方たちにとっては未知の領域です。

右も左もわからずに、会社を設立して経営していくことで、どのような影響があるのかしっかりと理解したうえで、同じ問題に直面しないように回避していきましょう。

6-1. 従業員が少ないのに毎月源泉所得税を支払うのが大変だった

従業員の源泉所得税を、毎月10日までに銀行に納付しにいくのが大変で困っている方は少なくありません。

とくに、小規模事業者で従業員数も少ない方の場合、納付のために銀行に出向く時間が作れないという方もいます。経営者自身も、直接的に営業に携わっており、経理スタッフがいなければ時間の確保が難しくなってしまいますよね。

「納付期限を過ぎると罰金があるから、無理にでも時間を作って納付しなければ」と納付するまでに大きなストレスや負担を抱えてしまうのです

ポイント!

源泉所得税の納付には、従業員10名未満の会社が利用できる「源泉所得税の納期の特例」が用意されています。 事前に税務署に申請書を提出することで、毎月だった納付期限を、半年に1回までにまとめられるので、納付の手間を省けるのです。 |

6-2. 決算後に税金が予想以上に高くなってしまい資金が足りなくなった

決算を終えてみると、予想以上に利益が出ていることに気づき、税金を支払うほどの資金が足りなくなってしまうケースも多く見かけます。

とくに、会社設立直後の1期目の決算を迎えたタイミングでは、決算後の税金まで考える余裕をもてない方も少なくありません。

「こんなに利益が出ているとは思わなかった」や「仕入れに使うお金を考えたら2ヶ月後の税金分は確保できない」という状態になってしまい、納付期限までに新たに資金調達しなければいけなくなってしまう場合もあるのです。

ポイント!

まずは、会社の利益と手元にある現金は一致しないことを理解しておかなければいけません。決算を終えてから年間の利益と税金額を初めて知るのではなく、あらかじめ計算したうえで予算を組むことが重要です。 また、事前に納税額の目安がわかっていれば決算までに節税対策を考えることもできます。 |

6-3. 赤字で決算を迎えたのに消費税の還付が受けられなかった

赤字で決算を迎えたのに、必要な手続きを踏んでいなかったことで、消費税の還付を受けられず損をしてしまう場合もあります。

本来であれば、売上で受け取っている消費税額よりも、仕入れ等で支払った消費税が多い場合は、消費税の還付を受け取ることができます。

「消費税の課税事業者になれば、少しでもお金が返ってくる」ということがわかったら、受け取れる分のお金は最大限に受け取りたいと思いますよね。

しかし、あくまでも消費税を払う立場の会社でなければ、支払い過ぎた消費税は戻ってきません。

たとえば設立したばかりの会社などで「消費税免税事業者(消費税は支払わない)」を選択している場合は、たとえ赤字になった場合でも消費税の還付を受け取ることはできません。

ポイント!

消費税の還付を受け取るためには、設立初年度が終了する前に「課税事業者」となることを選択しなければいけません。決算を終える前に、課税事業者になっていれば消費税の還付を受け取ることができます。 ただし、一度課税事業者になると、以降2年間は課税事業者でいなければいけないので注意が必要です。 |

6-4. 決算日を過ぎてから「税金を抑えたい」と考え始めたが間に合わなかった

会社設立1年目は、事業を軌道にのせるためにがむしゃらに働いています。

そして、ある日気がつくと決算期に入っており、慌てて決算業務を税理士にご依頼いただくケースも少なくありません。

決算業務をはじめてみると、予想以上に利益が出ていることがわかり、このままでは税金が高くなってしまうことが発覚しました。

このような状態になると多くの方が「今から、どうにか節税できないか?」と言われます。しかし残念ながら、決算業務がはじまってからできる節税対策は無いに等しいのです。

ポイント!

決算日がすぎてしまうと節税対策できないので、必ず事業年度が終了するまでに、節税対策をしてこなければいけません。 1年の中で決められた期間だけ節税するのではなく、日頃から経営状態や利益を把握したうえで、節税対策を続けてくる必要があるのです。 |

7. 自力では失敗しやすい法人の税金も、設立時からの税理士サポートでしっかり対策できる

法人として会社を経営していくためには、今まで解説してきたような複雑な税金としっかり付き合っていかなければいけません。

本気で法人の税金と向き合うためには、会社設立時から専門家のサポートを活用するのが得策です。

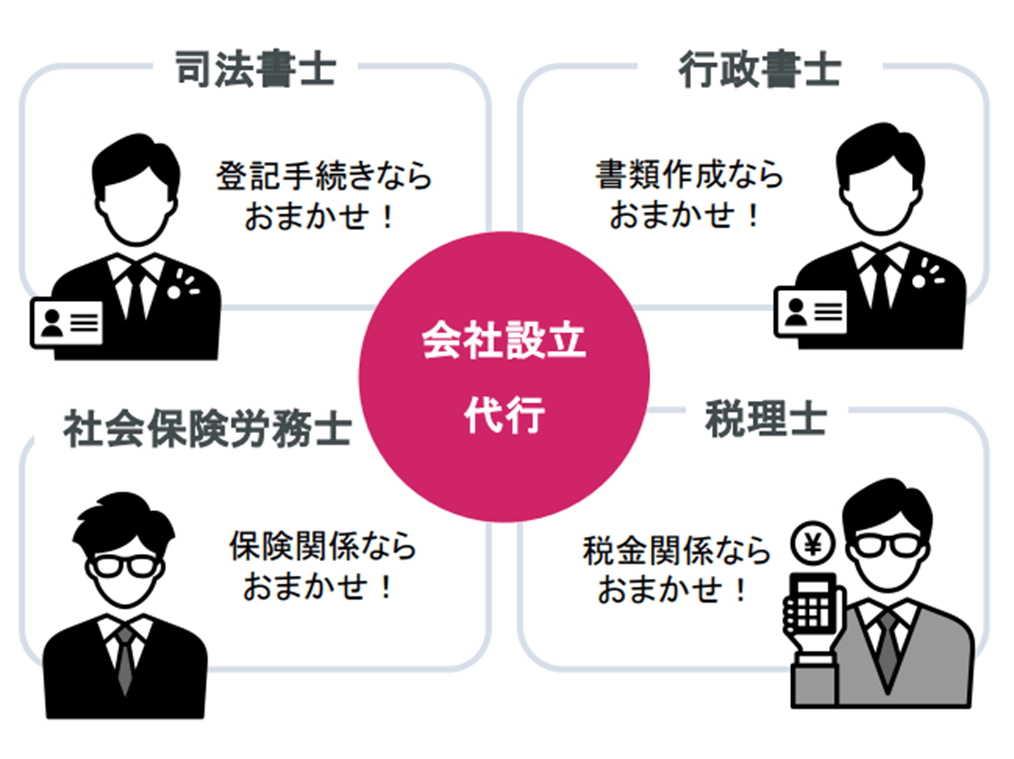

とくにこれから会社を設立しようと考えている方は、設立時が会社の基盤を整えるチャンスです。自己流でとりあえず会社を設立するのではなく、専門家のサポートを活用できる会社設立代行の利用をおすすめします。

会社設立を代行できるのは、以下の4つの士業のみです。

会社設立する際の登記手続き自体は、書類を準備して司法書士に登記手続きをしてもらえば手軽にすませられます。

しかし、会社は設立したら終わりではありません。設立後を見据えて準備をしなければいけないからこそ、親身になってサポートしてくれる代行先を選ばなければいけません。

あなたが本気で税金対策などを考えて、会社を設立したいのであれば、税金の専門家である税理士のサポートも必須になってきます。

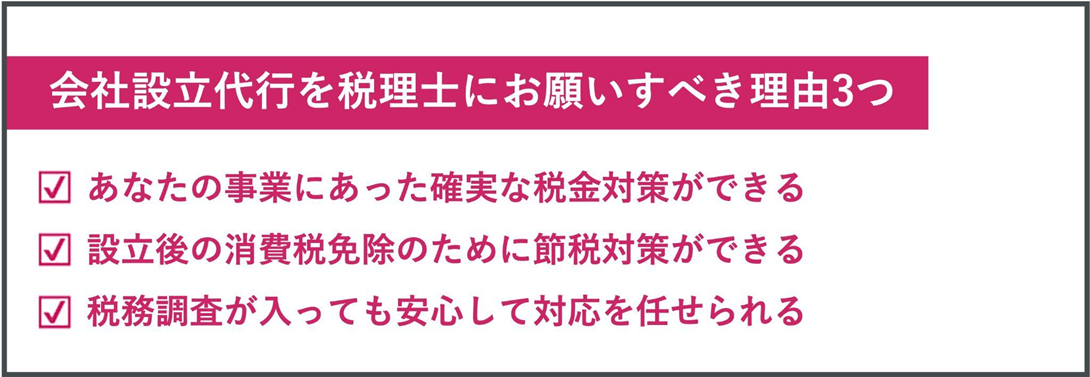

そこで、ここでは会社設立代行を税理士にお願いすべき理由をご紹介します。

代行先を選ぶ前に、会社設立代行の内容について詳しく知りたい方は「 」の記事を参考にしてみてくださいね。

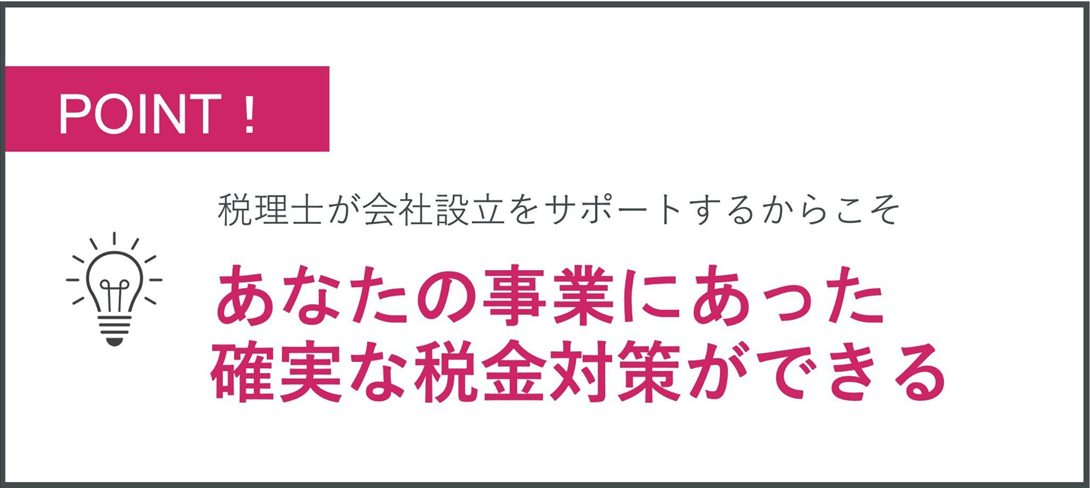

7-1. あなたの事業にあった確実な税金対策ができる

会社設立代行を税理士に依頼すると、あなたの事業に本当に必要な税金対策をおこなえます。

会社は、設立したからといって終わりではありませんよね。むしろ設立してからの方が、より多くのことを考えながら事業をしていかなければなりません。

多くの経営者を悩ませている税金とも、上手に付き合っていかなければならないのです。

だからこそ税金の専門家である税理士と一緒に、確実に税金を抑えられる対策をしておくことをおすすめします。

税理士ができる税金対策 |

・設立後の決算後に税金で損しないように準備できる ・設立前の開業費用も含めて、大幅な節税対策ができる ・さまざまな納税タイミングを把握したうえで、繁忙期を避けた決算日を決められる ・設立後の節税対策に繋がる会社の仕組みや土台作りができる |

ビジネスをするうえで、あなたの事業や状況と全く同じケースはひとつとしてありません。資本金や営業利益、経費や控除など、会社によって条件は違うからこそ、それぞれに適した税金対策をしなければいけないのです。

あなたひとりで税金対策までしようとすると、膨大な情報と毎日の作業に追われてしまい、結果的に節税できずに決算を迎えてしまうかもしれません。

少しでも「税金で損したくない」と感じているのであれば、会社設立段階から税理士のサポートを積極的に活用していきましょう。

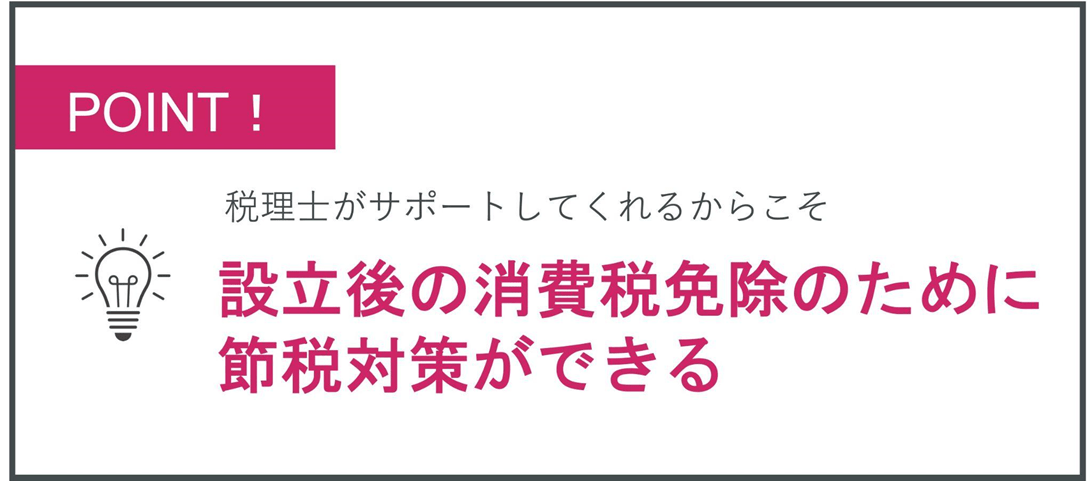

7-2. 設立後の消費税免除のために節税対策ができる

「6-3. 赤字になったにもかかわらず消費税の還付が受けられなかった」でもご紹介したように、法人として会社を設立すると、個人事業主の時よりも現実的に消費税と向き合わなければいけません。

とくに、会社を設立する前から、消費税を意識して行動することで、設立前と設立後の両方の消費税を免除できる可能性があります。

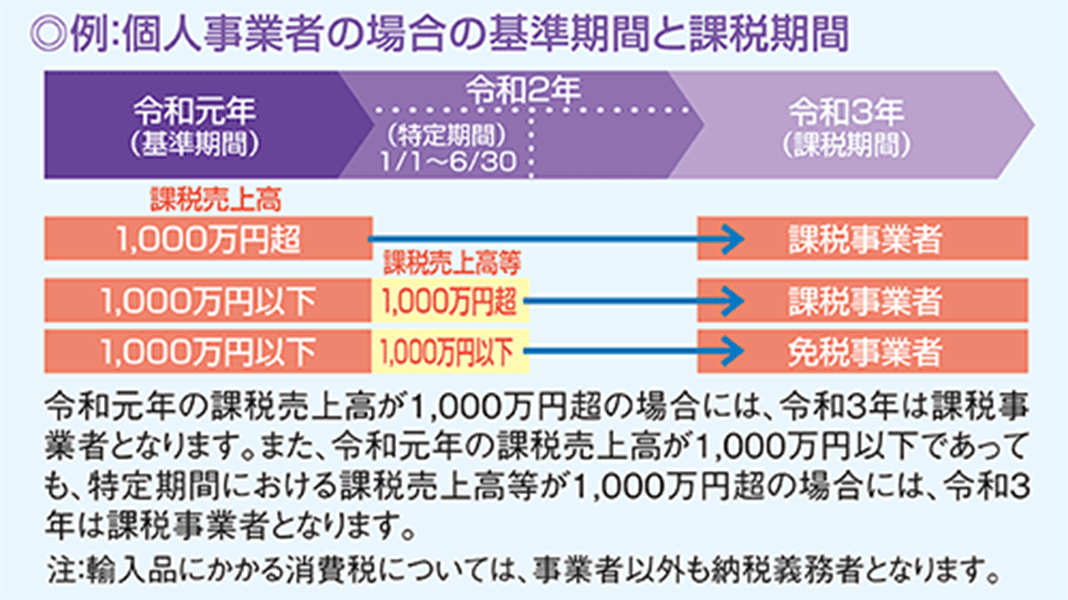

出典:国税庁|消費税のしくみ

新たに会社を設立した場合、事業開始してから2年後から消費税が発生するのが一般的です。この仕組みを理解しておけば、個人事業主の時に消費税が確定する前に会社設立していれば、個人事業主時代の消費税を支払う必要はありません。

会社設立前から税理士のサポートを受けていれば、個人事業主で本来発生していた消費税を免除することができ、なおかつ会社設立後も最大2年間は消費税免除できるかもしれません。

このような仕組みを活用することで、あなたが消費税で損することを回避できるからこそ、日頃からしっかりと税理士の指導と管理のもと、税務処理や経理管理をしていく必要があるのです。

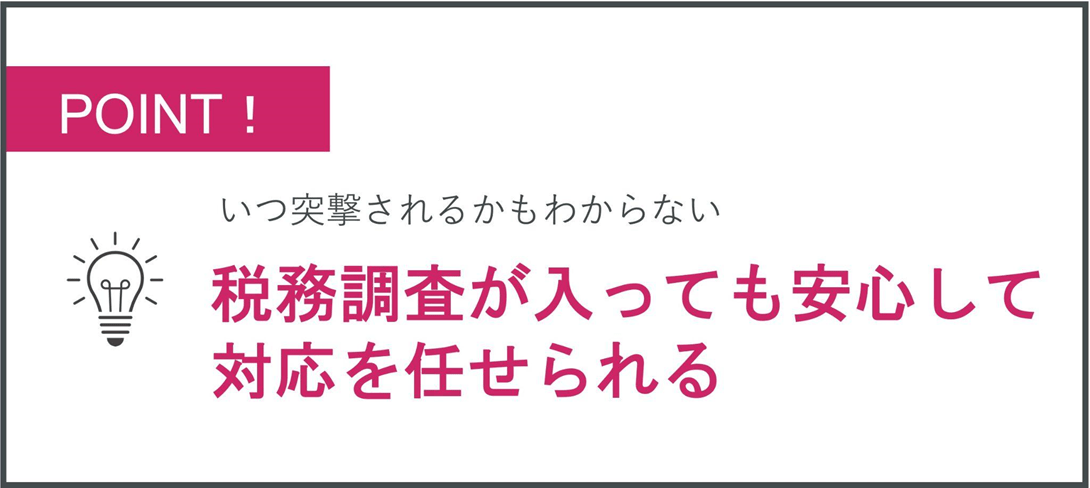

7-3. 税務調査が入っても安心して対応を任せられる

法人として会社を設立すると、個人事業主時代よりも「税務調査」がより現実的になってきます。もちろん、税金を正しく申告・納付していれば、不安を感じる必要はありません。

しかし、税金の知識不足で処理してしまっていれば、あなたが気づかないところで大きな落とし穴ができてしまってる可能性も否定できません。

「大丈夫だと思うけれど、税務調査で指摘されたらどうしよう」という不安は、税理士を利用していない経営者のみなさんが感じやすい不安なのです。

しかし、会社設立時から税理士がしっかりとサポートしていれば、いざという時の税務調査にも適切に対応できます。

税理士が税務調査に同席するメリット |

・必要書類の不備がなくなる ・専門的な難しい質問は、税理士がかわりに代弁してくれる ・過去の判例や事例をに基づいて、会計処理の妥当性を訴えられ ・風邪胃腸だけに有利になる判断を回避できる |

上記のメリットはあくまで一例ですが、専門知識と現場経験がある税理士だからこそ、誰しもが不安を感じる税務調査にも適切に対応できるのです。

8. 辻・本郷 税理士法人があなたの会社の設立から節税までを本気でサポートします

法人の税金で損をしないためにも、早い段階から税理士にサポートしてもらいたいと考え始めた方は、全国展開で会社設立と節税をサポートしている、私たち辻・本郷 税理士法人にお任せください。

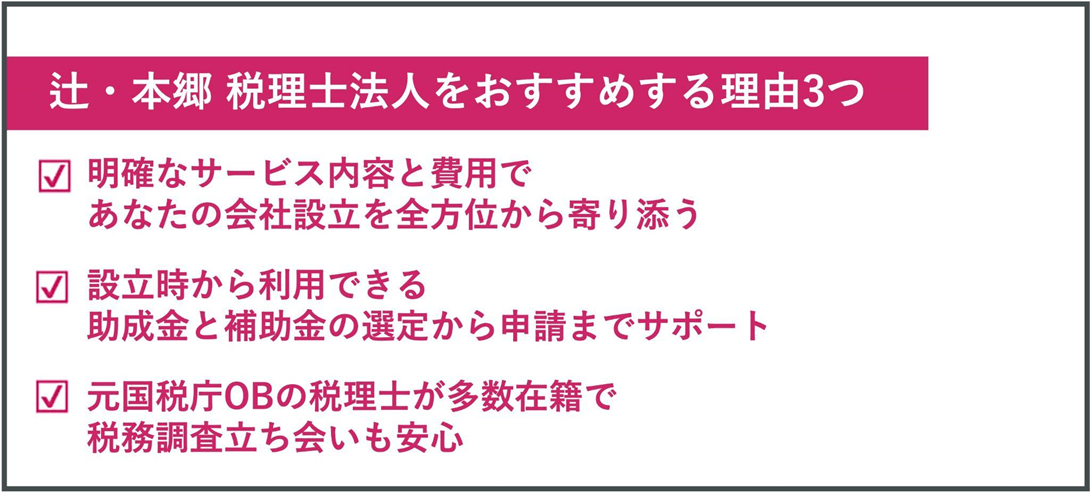

これから本気で法人の税金と向き合いたいと考えている方に、当法人をおすすめする理由は以下の3つです。

それぞれの理由について、さらに具体的にご紹介していきます。

8-1. 明確なサービス内容と費用であなたの会社設立を全方位から寄り添う

当法人では、よりお客様が安心して会社設立できるようになるために、どこよりもサービス内容や費用を明確に提示させていただいております。

例えば、当法人の「会社設立センター」で株式会社を設立する場合は、以下の通りです。

さらに、詳細な金額がわかるページもご用意していますので、費用やサービス内容にしっかりと納得したうえでご依頼いただけますよ。

実際に、「会社設立代行」について調べてみると、さまざまな代行先が代行サービスを提供しています。しかし、中には情報が明確ではないことが原因で、会社設立後に後悔してしまった方もいらっしゃいます。

【会社設立代行で後悔したケース】

・費用が格安なので依頼したら、登記手続きのみで、書類集めや作成は自分でするはめになった。 ・アドバイスのみのコンサルで、実際の登記手続きは別途探さなければいけなくなった。 ・会社設立後に、登記内容の変更が多々発生して、登記し直しになった。 |

このように、代行先を選ぶ段階からあなたの会社設立ははじまっています。代行先を選ぶ際には、しっかりとサービス内容や費用が明確になっている代行先の中から、あなたに本当に必要な代行先を選ばなければいけません。

当法人では、お客様が代行先選びにかける時間と不安を少しでも軽くするためにも、明確で正直な情報提示を心がけています。

8-2. 設立時から利用できる助成金や補助金の選定から申請までサポート

当法人にお任せいただければ、会社設立時から助成金や補助金を積極的に利用できるように、選定から申請までしっかりサポートさせていただきます。

あなたは、会社として利用できる助成金や補助金の種類が3,000種類以上あることをご存じでしょうか。

ここまで種類が多いと、どの助成金・補助金があなたに必要で、どのタイミングに申請するべきなのか選ぶのも大変になってしまいます。そもそも、会社設立時に利用できる助成金・補助金があることも知らないまま会社を設立してしまう人の方が多いかもしれません。

辻・本郷 税理士法人では、お客様が少しでも後悔なく会社設立ができるように、会社の資金面全体を見越したうえでの助成金・補助金の活用を提案させていただきます。

あなたが本来利用できるはずだった助成金・補助金を逃さないためにも、税金面だけではなく資金面全体のサポートを当法人にお任せください。

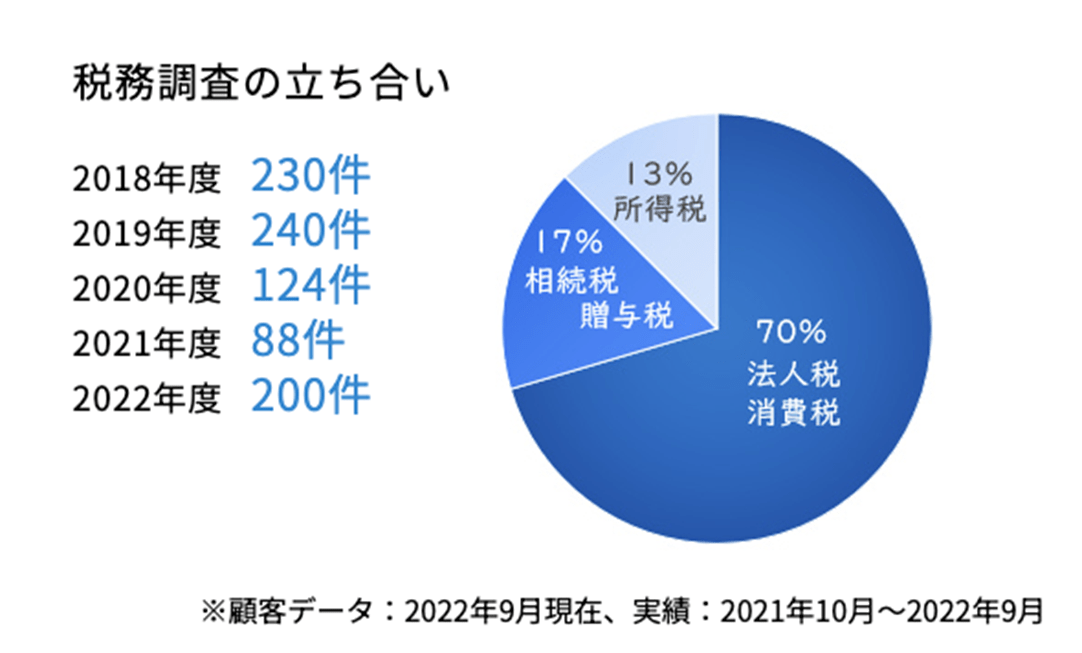

8-3. 元国税庁OBの税理士が多数在籍で税務調査立ち会いも安心!

法人の税金について不安を感じる多くの方の根底にあるのが、「税務調査が入ったらどうしよう」という思いではないでしょうか。

私たちは、以下のような強い思いを持って、お客様の税務調査立ち会いを年間200件以上(2022年)行ってきました。

そして当法人では、より的確に合理的に税務調査に立ち合える秘密兵器として、元国税庁のOBが多数在籍しているのでご安心ください。

税務調査の表と裏を知り尽くしたスタッフが、顧問税理士としてサポートさせていただいているお客様の税務調査対応をサポートさせていただきます。

法人として会社を設立すると、会社の利益・将来の展望・税金の削減など、経営者になる方はさまざまなことを考えていかなければいけません。

会社を設立したところで「もう、どうしたらいいのか分からない!」と思っても、途中で簡単に投げ出すことはできませんよね。 私たち辻・本郷 税理士法人では、そのような一人で悩んでしまう経営者の皆さんや、これから経営者になろうとしている皆さんを全力でサポートしていきます。 |

会社設立や税金に関するお悩みは、実績豊富な私たち辻・本郷 税理士法人にお任せください。

9. まとめ

この記事では、法人に課せられる税金の種類について詳しく解説してきました。

◎法人に課せられる税金12種類

・法人税 ・法人住民税 ・地方法人税 ・法人事業税 ・特別法人事業税 ・消費税 ・源泉所得税 ・住民税(特別徴収) ・印紙税 ・登録免許税 ・固定資産税 ・自動車税 |

◎納税タイミングは大きく分けて3つ

・事業年度終了日から2ヶ月後 ・毎月もしくは半年ごと ・取引をしたその都度 |

法人の税金は、個人事業主よりも概念や計算方法が複雑なため、税金の知識不足なまま処理しようとすると会社として大きなダメージを受けてしまう場合があります。

税金が予想よりも高くなってしまう可能性もあれば、税務調査やペナルティを課せられて余計な税金を加算されてしまうかもしれません。

これから会社を経営していくうえで、このように複雑な税金と長く付き合っていかなければいけません。税金に対して適切に対応していくためには、あなただけの知識だけではなく、税理士のサポートも必要になってくるということが理解いただけたかと思います。

少しでも経営者となるあなた自身の負担やリスクを軽くするためにも、正しい方法で税金と付き合っていけるようにしてくださいね。