土日にお金を借りるならどこがいい?休日でも即日融資に対応したカードローン5選

ikariysd@gmail.com

マネウィズアス

生活保護受給者がお金を借りる方法は限定されます。

借り入れできたとしても「保護費が減らされる」「返済できない」といったリスクが伴うため、保護費がないときの対策としてはすすめられません。

とはいえ生活保護は最低限の金額しか支給されないため、どうしてもお金が足りないタイミングもあります。

生活保護受給者でお金がなくて困っている人は、以下のポイントをしっかり押さえておきましょう。

この記事では生活保護受給者が借り入れする方法を、主に5種類紹介していきます。

借り入れのリスクや、お金が足りないときに考えられる最終手段について詳しく解説するので、借り入れを検討しているときに参考にしてください。

生活保護を受給中に困ったときは、返済までのフローも含めて対応可能な手段を選びましょう。

Contents

生活保護受給者は、原則お金を借りる方法がありません。

生活保護費は、様々な事情があって生活できる収入を得られていない人に支給されるお金です。

生活保護は、最低生活の保障と自立の助長を図ることを目的として、その困窮の程度に応じ、必要な保護を行う制度です。

出典:生活保護制度│厚生労働省

上記のような理由で、厚生労働省が定める最低生活費を下回る収入の人に支給されます。

生活保護を受けている人は、国が定める最低生活費を得ている扱いとなるため、借り入れしなくても生活できると判断されます。

そのため、生活保護世帯が借り入れに成功しても、借りたお金は収入として計算される仕組みです。

生活保護を受けている状態で借り入れできても、生活は楽になりません。

借り入れすると「収入が増えた」と判断されるため、次回以降の保護費が減らされます。

一時的にお金を多く得られても、保護費が減額するので生活は余計に苦しくなる傾向です。

さらに、生活保護費は借り入れの返済に充てられないルールです。

保護費以外から返済しなければならないため、ほぼ収入がない世帯は返済が滞るリスクもあります。

ただし借り入れによって自立に役立つと判断されれば、例外的に借り入れが認められるケースもあります。

生活保護世帯が将来的な自立を見据えて借りたいときは、認められている方法の中から家庭の状況に適した方法を選んで利用しましょう。

生活保護受給者がお金を借りる方法は、主に以下の5つです。

| お金を借りる方法 | 条件 |

|---|---|

| 生活福祉資金貸付制度 | 福祉事務所に必要性を認められる |

| 母子父子寡婦福祉資金貸付金制度 | ひとり親家庭や寡婦である |

| 親戚や友人から借りる | 貸してくれる人がいる |

| 緊急小口資金 | 生活保護支給までの生活が成り立たない |

| 臨時特例つなぎ資金貸付制度 | 家のない離職者で生活保護支給までの生活が成り立たない |

いずれの資金も条件を満たさなければ借り入れできません。

自分の世帯が条件に合うか分からないときは、借り入れの目的をはっきりさせたうえでケースワーカーに相談しましょう。

必要性を認められるときに限り、生活保護世帯でも生活福祉資金貸付制度で借り入れできる可能性があります。

生活保護世帯の借り入れができるかを決めるのは、以下の代表者です。

生活福祉資金貸付制度は、本来生活保護世帯を融資の対象としていないため、許可を得られなければ借り入れできません。

【生活保護世帯の場合】

福祉事務所長または府広域振興局保健所長が特に必要と認めている場合に限ります。また、原則として、生活保護費以外の収入(例:就労収入、年金等)が必要です。借入を希望される場合は、必ず福祉事務所へご相談ください。

出典:生活福祉資金貸付制度とは│京都府社会福祉協議会

生活福祉資金貸付制度とは、低所得世帯を融資の対象とした公的な貸付制度。

必要な支援を受けながら融資を受ければ、自立自活できると認められる世帯が利用可能です。

生活保護からの独立を目指した融資なので、保護費以外の収入がない、もしくは少ない人は融資を受けられません。

お金がなく常に生活に困っている人は、返済能力がないと判断されるためです。

次のいずれかに該当する場合は、本資金をご利用いただけません。

(中略)

収入がないか又は少ないために恒常的に生活全般に困窮していると判断せざるを得ない世帯

出典:生活福祉資金貸付のご案内│北海道社会福祉協議会

生活福祉資金貸付制度では、以下の条件を満たした生活保護世帯のみが融資を認められます。

アルバイトで収入を得ている世帯や、年金を受給している世帯なら、借りられる可能性があります。

借り入れによって経済的に自立できる必要もあるため、以下のようなタイミングでなければ利用できません。

どの世帯でも借りられるわけではないため、生活福祉資金貸付制度を使えば生活保護を抜け出せる可能性があるときに借り入れを申請しましょう。

生活保護世帯が生活福祉資金貸付制度によって借りられる資金の例は、以下の通りです。

| 資金の種類 | 借入目的 |

|---|---|

| 生活支援費 | 生活再建までに必要な生活費 |

| 住宅入居費 | 賃貸契約を結ぶ際に必要な費用 |

| 一時生活再建費 | ・就職や転職を前提とした技能習得費 ・滞納している公共料金の立て替え費用 |

| 緊急小口資金 | 生活保護支給までの生活が成り立たない |

| 福祉費 | ・生業を営む際に必要な費用 ・技能習得に必要な費用 |

借入目的によって利用できる資金の種類が異なるため、詳しくは社会福祉協議会やケースワーカーに相談しましょう。

生活福祉資金貸付制度の金利は一律で以下の通りです。

年1.5%の金利なら、10万円借りて5年で返済しても利息が3,900円程度で済みます。

金融機関から借りるより良い条件で融資を受けられるので、返済時の負担を大きく減らせます。

生活の立て直しを図りたい生活保護受給者は、生活福祉資金貸付制度を利用しましょう。

住宅を所有しつつ生活保護を受けている高齢者世帯は、資産の活用として生活福祉資金貸付制度を利用できる可能性も。

生活福祉資金貸付制度に、要保護世帯向け不動産担保型生活資金があります。

要保護世帯向け不動産担保型生活資金は、生活保護を受けている高齢者世帯に対して居住用不動産を担保として生活資金を貸し付けます。

自宅を保有したまま借りられる可能性があるため、借り入れを希望する高齢者は社会福祉協議会に相談しましょう。

生活保護を受けているひとり親家庭は、貸し付けが自立に効果的と認められれば母子父子寡婦福祉資金貸付金制度を利用できます。

融資の対象はひとり親と、以下の条件に当てはまる寡婦です。

貸し付けが生活保護受給者の自立に役立つ必要があるため、借りられる資金の種類は決まっています。

生活保護法(以下「保護法」という)による要保護者で生業扶助の適用の対象となるものについては、母子福祉資金の貸付等に関する法律(以下「貸付法」という)による「生活資金」、「支度資金」、「技能修得資金」、「事業継続資金」又は「修業資金」の貸付を受ける資格の有無を確認し、その資格のある者でその者の世帯の状況等よりして貸付法による貸付を受けることがその者の自立更生上より効果的であると認められるものに対しては、貸付法による貸付も申請せしめるよう指導すること。

出典:生活保護法と母子福祉資金の貸付等に関する法律との関係について│厚生労働省

生活保護世帯が母子父子寡婦福祉資金貸付金制度で借りられる資金の種類は、以下の通りです。

| 資金の種類 | 借入目的 |

|---|---|

| 生活資金 | 技能習得期間や失業中の生活を支える資金 |

| 支度資金 | 就学や就職に必要な資金 |

| 技能修得資金 | 事業開始や就職に必要な知識技能を習得するために親や寡婦が借りる資金 |

| 事業継続資金 | 事業継続に必要な商品や材料を購入する資金 |

| 修業資金 | 事業開始や就職に必要な知識技能を習得するために子どもが借りる資金 |

母子父子寡婦福祉資金貸付金制度で借りられるのは技能習得や就職に必要な資金で、借りたお金は以下の目的に使えます。

資金の種類によって、親または子どもが借り入れをします。

仕事に就けば返済できる見通しがあり、生活保護からの脱却も期待できるため、生活保護家庭でも借り入れ可能です。

仕事に就いて生活保護から抜け出したいひとり親家庭や寡婦は、母子父子寡婦福祉資金貸付金制度で借り入れができないかケースワーカーに相談しましょう。

母子父子寡婦福祉資金貸付金制度は生活福祉資金貸付制度より低金利で、返済の負担を抑えられます。

| 制度 | 金利 | 10万円借りて5年で返済したときの利息 ※連帯保証人なし |

|---|---|---|

| 母子父子寡婦福祉資金貸付金制度 | ・連帯保証人がいれば無利子 ・連帯保証人を立てられなければ年1.0% |

2,500円程度 |

| 生活福祉資金貸付制度 | ・連帯保証人がいれば無利子 ・連帯保証人を立てられなければ年1.5% |

3,900円程度 |

10万円借りて5年で返したとすれば、母子父子寡婦福祉資金貸付金制度を利用すると1,400円程度利息が少なく済みます。

ひとり親家庭や寡婦は、母子父子寡婦福祉資金貸付金制度を優先的に利用しましょう。

生活保護受給者でも、貸してくれる人がいれば親戚や友人からお金を借りても構いません。

ただし人から借りるときは以下の点に注意しましょう。

返済の予定があるとしても、借りたお金は収入として扱われ、ケースワーカーに報告しなければいけません。

ケースワーカーに報告すると、借りた金額分生活保護費が減額される仕組みです。

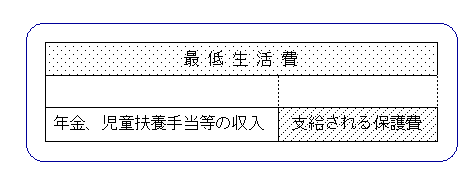

生活保護費は、最低生活費から収入を引いた金額が支給されます。

最低保護費が15万円で3万円の収入を得ていれば、生活保護費として支給される金額は12万円です。

3万円借りると3万円分支給額が減るので、次回以降の保護費は9万円になります。

普段より保護費が減額されるうえに返済も必要なため、借りた後により生活が苦しくなる可能性もあります。

返す予定だったお金を返済できなければ、貸してくれた相手との人間関係が崩れるリスクも。

人から借りる前に、融資制度や生活費の見直しができないか、ケースワーカーへ相談しましょう。

生活保護受給が決まっても、保護費を受け取るまでの生活が成り立たないときは、緊急小口資金も利用できます。

生活保護を申請してから受給できるか回答が得られるまで、14日程度必要です。

以下のときは生活が成り立たないと判断され、生活保護受給前の緊急貸付として緊急小口資金による融資を受けられる可能性があります。

食料品を買うお金も食糧もなければ生活できないため、生活保護の支給が始まるまで生活できるよう借り入れできます。

生活保護受給前に緊急小口資金で借り入れをするなら、福祉事務所によって必要性が認められなければいけません。

生活保護世帯の方は、生活保護費が初めて受給されるまでの費用で福祉事務所が借入の必要性を認めていることが前提となります。まずは、福祉事務所に相談してください。

出典:緊急小口資金のご案内│魚沼市社会福祉協議会

生活保護の申請も含めて、生活が苦しく食べ物を用意するお金がないと福祉事務所で相談しましょう。

緊急小口資金資金で借りたお金は、生活保護の支給が始まったら保護費から差し引かれます。

緊急小口資金は生活福祉資金貸付制度の資金の1種で、緊急かつ一時的に生計維持が困難な家庭を対象としています。

借りられる金額は10万円以内で、無利子で借入可能です。

生活福祉資金貸付制度は、連帯保証人を立てられないときに年1.5%の金利がかかります。

緊急小口資金は連帯保証人がいなくても無利子で借りられるため、生活に困窮している人が利息の負担を気にせず利用可能です。

緊急小口資金を利用できるかは福祉事務所の判断によるため、自己判断せず現状を伝えて相談しましょう。

以下の条件を満たす生活保護受給者は、生活保護が支給されるまで臨時特例つなぎ資金貸付制度が利用できます。

自宅も仕事もない人は、生活に困窮している可能性が高いです。

当面の生活を維持できないと判断されれば、保護費支給までの生活を支えられるよう貸し付けが受けられます。

「臨時特例つなぎ資金貸付」は、こうした公的な給付・貸付制度等の申請から資金の振込までの間の生活に困窮している住居のない方が、社会福祉協議会から、その間の当座の生活費の貸付を受けることができる制度です。

出典:新しいセーフティネット│厚生労働省

相談先は、新しく賃貸住宅を契約する予定の地域にある社会福祉協議会です。

生活保護が受理されていなければ申請できないため、まだの人は先に生活保護の申請を済ませましょう。

臨時特例つなぎ資金貸付制度の概要は、以下の通りです。

| 項目 | 内容 |

|---|---|

| 融資額 | 10万円以内 |

| 金利 | 無利子 |

| 連帯保証人 | 不要 |

| 返済方法 | 生活保護が支給されたタイミングで即時一括または分割返済 |

借りられる金額は10万円以内で、利息はかかりません。

連帯保証人を用意する必要がなく、頼れる相手がいない生活保護受給者でも融資を受けやすいです。

生活保護の支給が始まったタイミングで、一括返済または分割返済によって返済します。

保護費が支給されるまで返済せずに済むため、当面の生活を成り立たせる目的で臨時特例つなぎ資金貸付制度を活用しましょう。

借り入れを認められず生活保護費が足りない生活保護受給者は、以下の方法でお金を得ましょう。

働けずに生活保護を受給している人でも、不要になったものをフリマアプリで売却する方法なら認められるケースがあります。

「子どもが進学する」「入院する」といった環境の変化があったときは、一時扶助の申請をすれば保護費を増やしてもらえる可能性も。

生活困窮者自立支援制度を活用して仕事を見つけられれば、お金に困る心配が減り生活保護からの脱却も目指せます。

体調や家庭の事情によって利用できる方法が異なるため、可能な方法がないかチェックしてください。

生活保護受給中の人でも、不要になったものをフリマアプリで処分して収入を得る方法は認められています。

不用品を有効活用すれば、必要なお金を得られる可能性もあります。

フリマアプリで不用品を処分する際の注意点は、以下の通りです。

フリマアプリで得たお金は、少額でも収入報告しましょう。

生活保護では、就労以外の方法で8,000円以上のお金を得たときに、超えた額が収入認定されるルールです。

不動産又は動産の処分による収入、保険金その他の臨時的収入((3)のオ、カ又はキに該当する額を除く。)については、その額(受領するために交通費等を必要とする場合は、その必要経費の額を控除した額とする。)が、世帯合算額8,000円(月額)をこえる場合、そのこえる額を収入として認定すること。

出典:生活保護法による保護の実施要領について│厚生労働省

フリマアプリでの収入を月8,000円以内に抑えれば、得た収入を報告しても生活保護費は減額されません。

不用品を売却するのではなく、フリマアプリで購入と売却を繰り返して収入を得ると、仕事とみなされます。

いわゆる「せどり」「転売」と呼ばれる方法で、利益を得る目的でフリマアプリを通して購入したものの売却は仕事判定となり、収入と扱われます。

フリマアプリで売却してもよいのは、生活保護費をやりくりして購入したもののみです。

収入が月8,000円以内になるよう調整しながら不用品を売却して、必要なお金を得ましょう。

環境の変化があった生活保護受給者は、一時扶助の申請をすると必要に応じて保護費を増やしてもらえるケースがあります。

一時扶助とは、最低限の生活で必要なものが足りないときに、必要なものを購入する目的で臨時に認定される費用です。

臨時的最低生活費(一時扶助費)は、次に掲げる特別の需要のある者について、最低生活に必要不可欠な物資を欠いていると認められる場合であって、それらの物資を支給しなければならない緊急やむを得ない場合に限り、別に定めるところにより、臨時的に認定するものであること。

出典:生業扶助及び一時扶助について│厚生労働省

一時扶助の種類は以下の通りです。

| 一時扶助の種類 | 内容 |

|---|---|

| 被服費 | 以下のときに特別に必要な衣料費や布団代 ・災害 ・出産 ・入院 ・おむつ |

| 家具什器費 | ・保護開始時や転居時に必要な家具がないときの購入費 ・災害に遭ったときの家具購入費 |

| 移送費 | 保護施設や公共職業能力開発施設へ移動する際の交通費 |

| 入学準備金 | 各種学校の入学金や入学準備金 |

| 就労活動促進費 | 就労による保護脱却が見込まれる人の就労活動に充てる費用 |

| 配電設備費 | 配電設備の設置費用 |

| 水道、井戸又は下水道設備費 | 水道設備の設置費用 |

| 液化石油ガス設備費 | ガス設備の設置費用 |

| 家財保管料 | 借家に住む人が入院や社会福祉施設に入所し家財の保管が必要になったときの保管費 |

| 家財処分料 | 借家に住む人が入院や社会福祉施設に入所し家財の処分が必要になったときの処分費 |

| 妊婦定期健診料 | 妊婦健診に必要な料金 |

| 不動産鑑定費用等 | 要保護世帯向け不動産担保型生活資金を利用する際の鑑定費用 |

出産や入院のときには被服費、就職活動を行うなら就労活動促進費と、お金が必要な理由に合わせて支給を受けられます。

「一時扶助を利用したい」と伝えれば、ケースワーカーが適切な資金を教えてくれます。

ライフスタイルの変化に合わせて、特にお金が必要な時期は一時扶助を申請できる可能性があるため、困ったときはケースワーカーに相談しましょう。

働ける状態の生活保護受給者は、生活困窮者自立支援制度を活用して生活保護からの脱却を目指しましょう。

生活困窮者自立支援制度とは、生活に困っている人が働けるよう支援してくれる制度。

働き始めればお金の問題を解決できる可能性も高いため、就職できる状況にある人は積極的に利用しましょう。

生活困窮者自立支援制度では、以下の事業が行われています。

| 事業 | 内容 |

|---|---|

| 自立相談支援事業 | 一人ひとりに合った支援プランの作成 |

| 就労準備支援事業 | 就労に向けた基礎能力を身につけるプログラム |

| 就労訓練事業 | 就労に向けた職業訓練 |

| 家計改善支援事業 | 家計の立て直しができるようアドバイス |

| 生活困窮世帯の子どもの学習・生活支援事業 | 子どもの学習支援や居場所づくり |

就労準備支援事業では、以下の人でも働けるよう基礎能力を身につけるプログラムが実施されます。

社会経験がなく不安要素も多い人は、就労準備支援事業を利用してみましょう。

自分の課題が明確に分かるため、就職前に身につけるべき基礎やスキルが分かります。

就労訓練事業は職業訓練を行い、就職につなげる支援です。

常識や基礎的な内容だけでなく、仕事で役立つスキルや働き方を教えてくれるので、より具体的な内容を学べます。

就職しても家計を改善できるか不安な人は、生活困窮者自立支援制度も合わせて利用しましょう。

生活困窮者自立支援制度とは、稼いだお金をどのように使うべきか、家計の回し方を分かりやすくアドバイスしてもらえます。

稼いだお金を正しく生活に充てるためにも、上記に当てはまる人は生活困窮者自立支援制度の利用がおすすめです。

働いて収入を得たうえで家計を見直せば、生活保護から脱却できる可能性が高まります。

支援してくれる相手がいれば、怠けたり後回しにせず就活を継続できるので、再就職や初めての就職もしやすいです。

生活困窮者自立支援制度と生活保護は連携される仕組みが作られていて、効果的な支援が受けられます。

例えば、要保護世帯が生活保護からの脱却を目指して就職支援を希望するなら、福祉事務所から自立支援支援機関に連絡してもらえます。

生活保護から抜け出す意思がある人は、福祉事務所で相談に乗ってもらいましょう。

参考:生活困窮者自立支援制度と生活保護制度の連携のあり方について│厚生労働省

生活保護を受給しながらお金を借りるなら、デメリットや注意点を知っておかなければいけません。

借りたお金は収入として扱われ、借りた分だけ生活保護費が減額されます。

生活保護費の中から返済をすると、ますます生活が圧迫されるケースも。

生活保護受給者が内緒で借り入れをすると不正受給になり、生活保護の打ち切りにつながる可能性もあります。

生活保護受給者は、借り入れの審査に通るのも難しいです。

生活保護世帯が融資を受けるデメリットや注意点も理解したうえで、お金を借りるか判断しましょう。

生活保護受給者がお金を借りると、収入として認定されます。

生活保護費は、最低限必要な金額から収入を引いて計算される仕組みです。

出典:生活保護制度│厚生労働省

最低生活費18万5千円の人が3万5千円借り入れをすると、受け取れる生活保護費は15万円になります。

生活保護費が減るなら、借り入れをしても結果として1ヶ月に受け取れる金額は同じです。

| 元の生活保護費 | 借入額 | 生活保護費の減額 | 受け取れる金額 |

|---|---|---|---|

| 18万5千円 | 3万5千円 | 3万5千円 | 18万5千円 |

| 0円 | 0円 | 18万5千円 |

借り入れの申し込みや手続きに手間をかけても受け取れる金額が増えないのなら、生活保護費でやりくりした方が現実的。

以下の理由がなければ、生活保護世帯が借り入れをする意味はありません。

借りたお金を活用して生活を立て直せる見通しがあるなら、借り入れを検討しましょう。

借りたお金を活用して就職すれば、結果的に収入が増え生活に余裕ができます。

生活保護受給者がお金を借りると、返済しなければならないので余計に生活が苦しくなります。

借り入れした分保護費を減額されるうえ、借入金の返済義務は残ります。

3万円の借り入れをすると生活保護費が3万円減り、3万円の返済義務が残る結果に。

合計で6万円分手元のお金が減り、より生活が圧迫されます。

生活保護費は借入金の返済として使えないので、返済分は自力で稼がなければなりません。

働けず生活保護費以外の収入がない人は、借りたお金を返済するすべがないので信用情報にも大きな傷が付きます。

お金が足りないときには一時扶助やフリマアプリの活用で乗り切れないか、別の方法を考えましょう。

生活福祉資金貸付制で借りると、収入認定されず返済してもお金が減らないケースもあります。

すべての借り入れに対してではなく、特定の条件に当てはまるときのみ適用されるルールです。

例えば、生活保護世帯が冷暖房設備を購入する際は、生活福祉資金貸付制度を利用しても収入認定や返済による生活の圧迫はありません。

近年熱中症による健康被害が多発しており、生活保護世帯でも冷暖房設備を購入していいルールに変更されたからです。

返済したときには収入から返済分を控除する形で、生活に影響しない仕組みが作られています。

生活必需品がなくて困っているなら、ケースワーカーに相談しましょう。

参考:生活保護受給者が冷暖房設備を購入するために貸付金を利用した場合の収入認定等の改善について│厚生労働省

「ケースワーカーに借り入れが知られれば保護費が減額される」と借り入れを隠せば、不正受給として扱われます。

生活保護不正受給のうち6割が、働いた収入や年金の受給も含めた収入の無申告や過少申告です。

参考:生活保護業務の効果的・効率的実施及び不正受給対策について│厚生労働省

生活保護受給者が悪意なく申告を忘れているときは、無申告が分かったら保護保護費と調整して返還するのが一般的です。

しかし以下のケースでは、生活保護が打ち切られる可能性もあります。

生活保護を受け続けるためにも、意図的に借り入れを隠すのは避けましょう。

生活保護受給者が借り入れを隠しても、以下の理由でバレる可能性が高いです。

振り込みで融資を受けると、通帳に履歴が残ります。

ATMで借りたとしても生活に変化が起きてバレる例もあるため、内緒で借りず困ったときはケースワーカーに相談するよう徹底しましょう。

生活保護受給者は、以下の理由でそもそも借り入れの審査に通るのが難しいです。

金融機関からお金を借りるためには、返済能力をチェックする審査に通過しなければなりません。

審査に通るには安定継続収入が必要で、毎月ほぼ同じ額の収入を得ていなければいけません。

働けず生活保護を受給している家庭は、収入がなく借り入れの審査通過は不可能です。

生活保護受給者が借りられる可能性のある生活福祉資金貸付制度でも、原則生活保護以外の収入を得ていなければ申し込めません。

収入があっても生活保護が認められるほど生活に困窮している状態では、一般のローンで返済能力があると判断してもらうのも難しいです。

どうしても借り入れが必要なら、生活福祉資金貸付制度や母子父子寡婦福祉資金貸付制度を利用しましょう。

生活保護を抜け出して働き始めれば、公的融資制度で借りられる可能性もあります。

住民税非課税程度の低所得世帯なら、生活福祉資金貸付制度に申し込みましょう。

住民税非課税世帯の基準は住んでいる自治体によっても違います。

例えば大阪市で1人暮らししている人は、前年度の給与が156万円以下なら住民税は課税されません。

市町村役場に問い合わせをすると、自分の家が住民税非課税世帯か確認してもらえます。

生活保護脱却後の生活が安定しないときは、社会福祉協議会に相談しましょう。

数ヶ月働いて収入が安定すれば、消費者金融からの借り入れも可能です。

銀行カードローンは勤続年数を重視する傾向にあるため、働き始めて半年経過していない人は消費者金融を選ぶと審査に通る可能性を高められます。

生活保護受給者の借り入れに関してよくある、以下の質問に対する回答を掲載しました。

生活保護受給中の借り入れに関して、多くの疑問を抱えている人もいます。

生活保護受給者が疑問を解消できないまま借りようとしても、融資は難しいです。

疑問を解消したうえで、借り入れをするか別の対策法を試すか決めましょう。

生活保護とは、最低生活費に足りない金額を支給する目的の制度で、借り入れではないため前借りもありません。

以下の理由で生活保護費が変動する可能性もあり、毎月計算したうえで支給されています。

先の経済状況は分からないため、生活保護費の前借りには対応していません。

子どもの入学や技能習得を目指すといった理由でお金が足りないときは、一次扶助の申請も検討しましょう。

生活保護受給者が市役所でお金を借りる行為は、以下の公的融資制度を利用する借り方です。

公的融資制度の相談先は社会福祉協議会や福祉事務所ですが、相談先が分からないときは市役所で対応し必要な支援につなげてもらえます。

生活保護をすでに受給している人は、ケースワーカーにも相談可能です。

困っているときは1人で悩まず、受けられる支援がないか市役所で確認しましょう。

緊急小口資金は、以下の条件を満たすときに限り生活保護受給者でも借りられます。

生活保護の受給が決まっても、お金を受け取れるまでに時間が必要なケースもあります。

緊急小口資金は一時的に資金が足りない人向けの融資制度で、生活保護受給までの期間を乗り切るために活用可能です。

生活保護受給者が即日融資を受けたいときは、人から借りる以外方法がありません。

貸してくれる人が近くに住んでいて当日中に直接受け取れれば、すぐにお金を借りられます。

生活福祉資金貸付制度や母子父子寡婦福祉資金貸付金制度は、借り入れまでに1ヶ月程度の時間が必要です。

即日融資が可能な消費者金融で借りるなら安定継続収入が必要で、生活保護受給者は対象となりません。

とはいえ借りたお金は収入として扱われ、生活保護費が減るため、将来的に生活が苦しくなる可能性も。

生活保護受給者が急いで借りたいほど困っているなら、市役所やケースワーカーに相談しましょう。

収入がなくてもお金を貸してくれる金融機関はありません。

正規の金融機関は必ず審査を実施し、安定継続収入を得ていて返済できる状態にある人にしか融資をしません。

自分名義で収入がなくても借りられる配偶者貸し付けや銀行カードローンは、夫や妻が収入を得ている必要があります。

「収入がなくても貸す」と広告しているのは、法律を守っていない違法業者です。

借り入れをすると無理な取り立てや高額な利息請求に遭い、余計に生活が苦しくなります。

SNSを通して誰にでもお金を貸すと言っている人も、違法業者によるなりすましの可能性が高いです。

収入がなくても融資をする金融機関から借りるのは避けましょう。

ケースワーカーに借り入れを内緒にするのは難しいです。

生活保護を受給していると、原則1年に2回以上の訪問調査を受けなければいけません。

訪問調査では以下の点をチェックしています。

訪問調査では生活が変化していないか、お金が足りているかを確認するために、通帳や家財道具の確認も行います。

通帳に振り込みがあると、借り入れを隠せません。

通帳を使わずATMで借りたとしても、家財道具を確認して保護費のみでは購入できないものがあるといった変化から、借り入れを疑われる例もあります。

内緒にできると考えて借り入れをするよりも、困ったときは相談する意識が重要です。

借り入れがあっても生活保護を受けられない決まりはありませんが、保護費からの返済はできません。

生活保護費は最低限の生活を維持するお金で、目的以外の使い方が認められないためです。

借り入れがある状態で生活保護を受けると返済できず、滞納した分の督促が届きます。

借り入れがある状態で生活保護を受けている人の多くは自己破産していますが、自己破産をするにもお金が必要です。

生活保護を受給している人は、法テラスで自己破産費用を立て替えてもらえる可能性があります。

法テラスとは国によって設立された法律に関するトラブルを解決する機関で、生活保護脱却まで費用の立て替えも可能です。

とはいえ就職して生活保護から抜け出せても、自己破産していると10年ほどはローンを組めず、クレジットカードも作れません。

可能な限り滞納せず支払いを進めたうえで、生活ができない状況になったら福祉事務所に相談しましょう。