借金の返済が苦しく、何かいい解決方法がないかと困っている方は多数いらっしゃいます。

そのような状況では、借金を減額できる方法のメリットにばかり目が行きがちですが、借金を減額する方法を取った場合にはデメリットも多く存在します。

この記事では、一般的な債務整理の方法である任意整理、個人再生、自己破産だけでなく、その他の借金減額方法にも触れて、具体的にどのようなデメリットがあるのかを理解してもらおうと思います。

財産が処分されたり、家族などに迷惑がかかったりという日常生活に大きな影響が出るものから、行動の自由が少し制限されるような小さなものまで、幅広く取り上げますので、借金の減額を考えている方はこの記事をじっくりとご覧ください。

借金減額の方法とは?

債務整理により借金を減額又は帳消しに

借金を減額したり帳消しにしたりする方法としてよく利用されるのは、債務整理です。

債務整理にはいろいろな方法がありますが、共通しているのは弁護士に依頼をして借金の整理を試みるという点です。

債務整理には任意整理、個人再生、自己破産と3つの方法があります。

それぞれの方法によって特徴が異なりますから、以下ではそれぞれの方法の概要を解説します。

任意整理

借金を減額する方法の1つとして、任意整理という方法があります。

任意整理とは、弁護士が貸金業者等と交渉をして、毎月の返済額を減らしてもらったり、利息をカットしてもらったりする手続きです。

裁判所を利用しない手続きであり、債務整理をする対象の貸金業者等を債務者側で自由に選べるという点が特徴です。

借金の減額幅は小さいですが、貸金業者等との和解を行なったあとは無利息となることが多いですから、基本的に任意整理の手続きが完了すれば借金が増えることはありません。

完済までの目安は概ね3年から5年の間となりますので、5年以上かからないと返済が不可能であるという場合には、他の手続きを考えた方がいいかもしれません。

また、取引期間が短かったり、これまでほとんど返済を行なっていなかったりした場合には、厳しい条件での和解しか貸金業者が受け入れない可能性があります。

例えば、100万円を借りたものの、1回しか返済をしていないというようなケースでは、引き続き利息を求められたり、取引期間と同じ回数での返済を求められたりといったことも起こり得ます。

貸金業者は利息で利益を得ているわけですから、利益がほとんど得られていない事案では少しでも利益を確保しなければ商売になりませんし、それが難しければ早くお金を回収して他への貸付に充てたいと考えるのも無理はないでしょう。

このような場合には任意整理のメリットはほとんどありませんので、そのほかの債務整理も視野に入れましょう。

個人再生

借金を減額する方法の2つ目は、個人再生です。

個人再生とは、裁判所を利用して借金を大幅に減額してもらう手続きです。

抱えている借金の金額にもよって減額幅は異なりますが、以下のとおり、かなりの減額が見込めます。

| 借金の総額 | 減額後の金額 |

|---|---|

| 100万円未満 | 減額は無し |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 5分の1の金額 |

| 1500万円以上3000万円以下 | 300万円 |

| 3000万円を超え5000万円以下 | 10分の1の金額 |

個人再生はこのように大幅な借金の減額が見込める上、自己破産よりもデメリットが少ない手続きです。

例えば、自宅を所有している方は、自己破産であれば自宅が売却されることになります。

これに対し、個人再生であれば、住宅資金特別条項という制度を使って、住宅ローンを払いながら他の借金だけを圧縮して自宅を残すことが可能になります。

また、自己破産をすると資格が制限されてしまう仕事に就いている方も、個人再生であれば資格制限を受けることはありません。

そのため、個人再生は、任意整理では支払いきれないような借金を抱えており、なおかつ自己破産は避けたい事情があるという場合に適している手続きといえます。

自己破産

ここまで紹介した2つの手続きは、いずれも借金を減額するための方法です。

これに対し、自己破産は借金を返済できる見込みがない状態であることを裁判所に認めてもらい、借金を帳消しにする手続きになります。

自己破産が認められれば、借金を返す必要がなくなりますから、これまで借金の返済に充てていた収入を生活費に回すことができるようになります。

自分の年収を超えるような借金を抱えてしまい、生活を立て直したいと考える場合には、自己破産の手続きを選択するとよいかもしれません。

他方、自己破産をする場合には、一定の価値がある財産は手放す必要があります。

不動産なども原則としてお金に換えられて債権者に分配されることになりますから、家族と同居している家を所有しているような場合には、自己破産をするとその家に住み続けることができなくなる可能性があります。

そのため、どうしても手放したくない財産があるという場合には、自己破産の手続きを取ることは控えるべきでしょう。

また、自己破産は借金を帳消しにするという極めてメリットが大きい制度ですから、どんな借金についても無条件で認められるわけではありません。

例えば、ギャンブルや名義貸しなどによって作った借金(免責不許可事由に該当する場合)については帳消しとされない可能性もありますから、注意が必要です。

過払い金返還請求をして借金をゼロ又は減額に

長い期間借金の返済を行ってきた貸金業者に対しては、過払い金返還請求ができる可能性があります。

過払い金とは、利息制限法の上限金利を超えて支払っていた利息、つまり本来であれば支払う必要がないお金のことです。

なぜ過払い金というものが発生するかというと、利息に関して規制をしていた2つの法律の間にズレがあったためです。

出資法が年29.2%までの金利を認めていた一方、利息制限法では貸付額に応じて15%から20%の金利が認められていました。

そして、刑事罰の対象となるのは出資法に違反した場合のみとなっており、出資法に違反していない範囲の利息であれば一定の要件を満たす限り有効な利息として取り扱われていたのです。

このようなズレを利用して、利息制限法の上限金利から出資法の上限金利29.2%の間の金利(「グレーゾーン金利」といわれています)を採用していた貸金業者が多く存在しました。

グレーゾーン金利を否定する判例が出たことをきっかけに平成22年に出資法が改正され、利息制限法に違反する金利は無効であることが周知されましたから、これ以降の貸付について過払い金が発生することはほぼないでしょう。

ただし、昔から取引を行っていた貸金業者については、過払い金請求を行える可能性があるかもしれませんから、長年借金をしてきたという方は一度弁護士に相談してみるべきかもしれません。

時効により借金をゼロに

5年以上返済を行なっていない貸金業者への借金については、全く別の方法によって借金をゼロにすることも可能になります。

それは、時効を援用するという方法です。

お金の貸し借りについては、消滅時効という制度が認められています(民法166条1項柱書)。

参照:民法|e-Gov法令検索

消滅時効とは、貸金業者等が債務者に対して一定の期間請求等をせず、法律上決められた期間が経過した場合に、貸金業者等の権利を消滅させられるというものです。

貸金業者への借金について消滅時効を利用できるまでの期間は5年間となっていますから、最後に返済してから5年間、請求も返済もしていなければ消滅時効を援用することが可能になります(同条1項1号)。

時効の援用は借金をゼロにできるという点で自己破産と同じ効果を得られますが、手続きの手間やその後の信用情報への影響などは全く異なります。

ただし、時効の援用を行う際には注意点もいくつかありますので、時効ではないかと思った際には、一度弁護士に相談をするようにしましょう。

借金の時効について、詳しくはこちらの記事もご覧ください。

借金減額のデメリットとは?

借金減額のデメリットの一覧表

借金を減額してもらえる手続きにはメリットだけでなくデメリットも存在するものが多く存在します。

このあと、各デメリットについて詳細に解説をしていきますが、まずはデメリットを一覧表にまとめていますので、時間がないという方はこちらだけでもご覧ください。

| 利用する手続き | デメリット |

|---|---|

| 債務整理全般に共通するもの | ブラックリストに掲載される |

| 連帯保証人に迷惑がかかる | |

| 担保にしていた土地や建物が処分される可能性がある | |

| 任意整理 | 借金を返せる行うだけの資力が必要 |

| 減額幅が小さいこと | |

| 債権者との交渉が不成立となる可能性があること | |

| 自己破産 | 財産を処分する必要がある |

| 全ての債権者を平等に扱う必要がある | |

| 職業や資格を制限される | |

| 住居を自由に移転できない | |

| 郵便物を破産管財人に閲覧される | |

| 官報に掲載される | |

| 利用する条件が厳しい | |

| 個人再生 | |

| 債権者の同意を得る必要がある | |

| 官報に掲載される |

デメリットがない借金減額方法とは

借金の減額には上記のようなデメリットが想定されますが、中にはデメリットが存在しない借金減額の方法もあります。

それは、時効の援用や既に完済した貸金業者に対する過払い金返還請求です。

時効の援用は、既に相当期間返済も借り入れも行っていない債権者に対して、時効を援用するという意思表示を行う手続きです。

法的に時効が成立している状況であり、援用が適法に行われた場合には、その借金は一切返す必要が無くなる一方、時効を援用したことに対するペナルティは全くありません。

時効が成立するほど債権者から放置されることはそう多くないでしょうが、長年返済をしていない債権者から久しぶりに請求がきたという場合には必ず時効の援用を検討するべきでしょう。

また、過払い金返還請求は、完済後に行う場合には一切デメリット(リスク)がありません。

長年取引をしていた債権者がいる場合には、一度過払い金返還請求をすることを検討してみましょう。

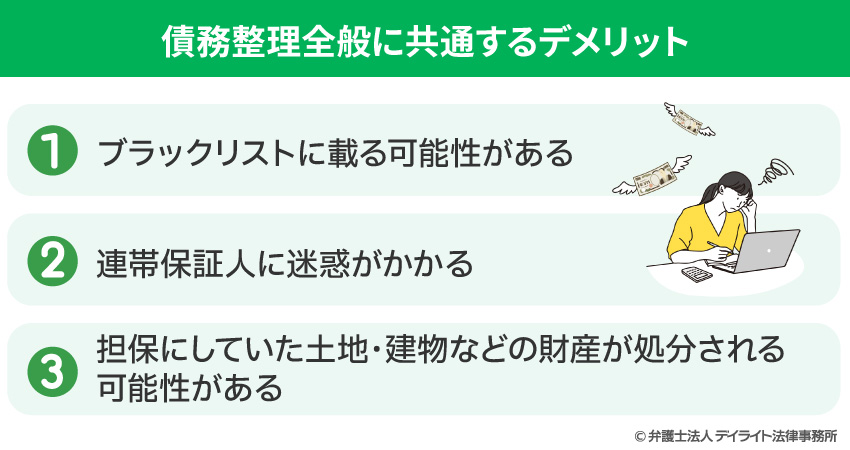

債務整理全般に共通するデメリット

債務整理全般に共通するデメリットは、以下のとおりです。

①ブラックリストに載る可能性がある

債務整理の方法としてよく挙げられる任意整理・個人再生・自己破産は、いずれも手続きを利用すると信用情報機関のブラックリストに載ってしまう可能性があります。

ブラックリストに載ることで、様々なところに影響が出てしまいます。

例えば、クレジットカードが利用できない、各種ローンの審査が通らない、分割払いが利用できなくなるなどです。

これらの制限はブラックリストが削除される5年から10年程度経てば解除されますが、その間は生活を送る上で色々な人の助けを得なければならないかもしれません。

なお、信用情報機関のブラックリストは以上のように一定の年数が経過すれば消えることになりますが、それとは別に各貸金業者が債務者の情報を自社内部のみで保管していることが想定されます。

このような社内のブラックリストは半永久的に残る可能性がありますから、債務整理を行なったときに整理の対象とした貸金業者及びその系列店はずっと利用ができないということも想定しておかなければなりません。

とはいえ、貸金業者は山ほどありますから、信用情報機関のブラックリストにさえ載っていなければ、他の貸金業者を探せば済む話です。

信用情報機関のブラックリストが削除された後は、以前借りていた貸金業者以外を利用するようにしましょう。

②連帯保証人に迷惑がかかる

債務整理の対象とした借金、特に奨学金などには連帯保証人が必要とされていることがあります。

債務整理を行なって借金を減額・帳消しにしたとしても、その恩恵を受けるのは基本的に借金をしている本人だけになります。

債権者は、連帯保証人に債務全額の弁済を求めることができますから、債務整理を行うと連帯保証人に迷惑がかかってしまいます。

連帯保証人に迷惑がかかることを避けたいという場合には、債務整理の対象を自由に選べる任意整理を選択しておくとよいでしょう。

③担保にしていた土地・建物などの財産が処分される可能性がある

借金について、土地や建物などの財産を担保として設定していることもあるでしょう。

債務整理を行う場合にこのような借金も対象としてしまうと、担保権が実行され、競売にかけられてしまう可能性があります。

銀行などから高額な融資を受けるときの他、家・車のローンなどを組むときにローンの対象とした財産などが担保となっていることが多いと思います。

これらの財産を失いたくないという場合には、担保設定をしている借金以外について債務整理をすることでなんとか対応することをおすすめします。

手続の種類別のデメリット

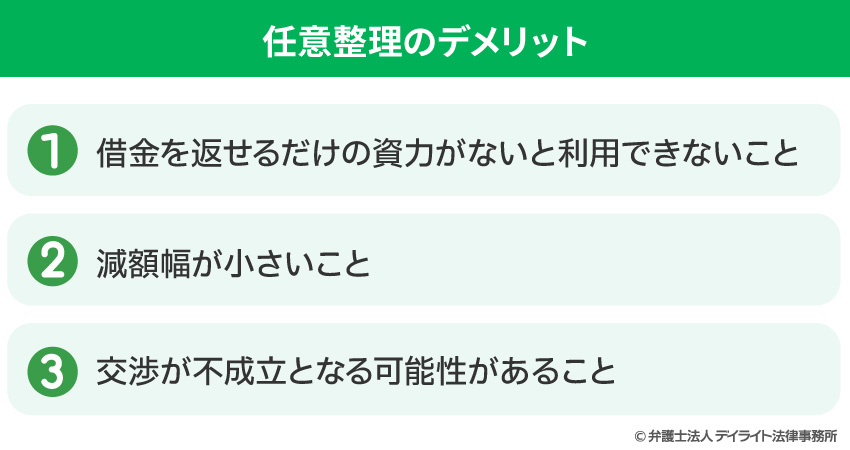

任意整理のデメリット

任意整理は、他の債務整理の方法に比べるとデメリットが少ないといえますが、上記共通のデメリットのほか、以下のようなデメリットも存在します。

任意整理は、裁判外の交渉によって各債権者と返済額や回数を調整する債務整理の方法です。

毎月の返済額を抑えることはできるかもしれませんが、個人再生や自己破産などと異なり、借金の総額が大きく減免されることはありません。

そのため、借金を安定して返していけるだけの資力はどうしても必要になってきます。

目安として、3年から5年の間で借金を完済できるだけの資力がないという場合には、任意整理を行なってもいずれ破綻するということになりかねません。

例えば、借金の総額が300万円ほどあり、毎月の返済に回せる資金が3万円しかないというような場合には、100回払い(8年以上)という計算になってしまいますから、任意整理の利用は現実的ではないということになります。

もちろん不要な支出が多いようであれば、家計のやりくりによって返済に回せる資金を捻出することが可能になることもあるでしょうが、無理な節約は長続きしませんから、自分の収支状況とよく相談して決める必要があります。

任意整理は、交渉の中で過払い金の存在が明らかになったような例外的な場合は別ですが、基本的に個人再生や自己破産のように借金が大きく減額されることがありません。

多くのケースでは将来利息を取られることがなくなりますから、任意整理をしなかった場合と比べると返済総額はそれなりに変わってきますが、既に発生している借金の減額という意味では、せいぜい利息を若干カットしてもらえる程度になります。

そのため、大幅な借金の減額を希望するのであれば、他の手続きの方がよいかもしれません。

任意整理はあくまでも裁判所を利用しない手続きであり、債権者との話し合いによって解決を目指す方法です。

債権者側にも当然都合がありますから、取引状況などによっては債権者の希望とこちらの希望が大きく離れていることもありえます。

例えば、取引期間が1年にも満たず、利息による儲けがほとんど出ていないような場合には、管理コストなども考えると債権者が長期間の返済を受け入れるとは到底思えません。

そのような場合には交渉が不成立となってしまい、任意整理ができないということが起こることがあります。

あまりにも頑固な債権者が含まれている場合には、任意整理ではなく、裁判所を利用して強制的に借金を減額してもらった方がよいでしょう。

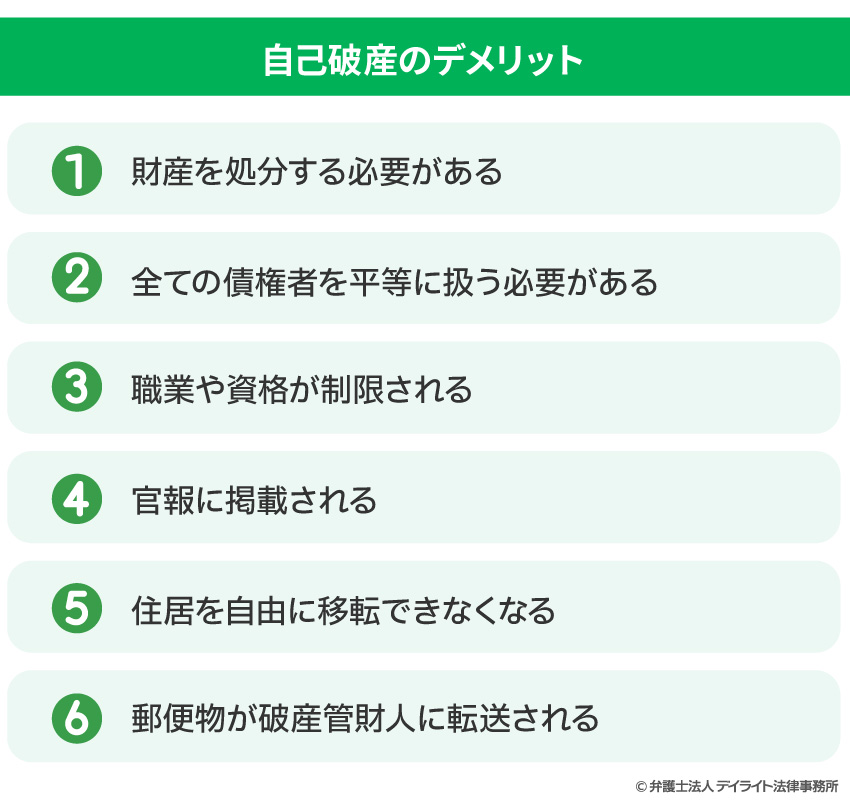

自己破産のデメリット

自己破産は、借金が帳消しになるという大きなメリットを持っている反面、以下のように様々なデメリットも存在します。

本当にこれらのデメリットを受け入れられるのかは、手続きを始める前によく検討をしておく必要があります。

手元にある程度の財産がある場合、破産手続が開始されると、債務者の財産の管理・処分権は破産管財人が持つことになります。

そして、債権者へ配当すべきとされる財産については、基本的に破産管財人によってお金に換えられ、債権者のために分配されてしまいますから、債務者は財産を手放さなければならなくなります。

具体的には、不動産、車、預金、現金や、生命保険の返戻金や退職金などです。

生命保険の返戻金や退職金は、今手元にないとしても、現時点で受け取れるであろう金額が財産としてみなされてしまいます。

もっとも、全ての財産を手放すと生活ができませんから、一定の財産については手元に置いておくことも可能です。

手元に残すことができる財産は「自由財産」と呼ばれ、法律上以下のような財産が自由財産とされています。

- 99万円以下の現金

- 生活上欠くことができない家財道具

- 給料や年金など

また、生活状況や職種を考慮して、必要と認められる場合には自由財産の範囲を拡張してもらえることがあります。

多くの裁判所では、法律上自由財産として認められているものと合わせて、あらかじめ自由財産の拡張が認められている財産のリストが作られています。

参考 東京地裁の換価基準【 換価等をしない財産 】

-

- ① 99万円に満までの現金

- ② 預貯金(残高合計が20万円以下である場合に限る。)

- ③ 保険契約解約返戻金(見込額合計が20万円以下である場合に限る。)

- ④ 自動車(処分見込額合計が20万円以下である場合に限る。)

- ⑤ 居住用家屋の敷金等返還請求権

- ⑥ 電話加入権

- ⑦ 退職金債権のうち支給見込額の8分の7相当額(8分の1相当額が20万円以下である場合には、当該退職金債権の全額)

- ⑧ 家財道具

- ⑨ 差押えを禁止されている動産又は債権

例えば、東京地方裁判所では、上記のような財産については特に申請をすることなく自由財産として扱ってもらうことができます。

このようなリストに載っていない財産であっても、個別の事案に応じて必要であると判断されれば自由財産としてもらうことは可能ですが、簡単に認められるわけではありませんので、注意が必要です。

自己破産をすると、全ての債権者を平等に取り扱う必要があります。

例えば、大金を貸してくれた親族や友人などがいる場合であっても、他の貸金業者と同じように扱わなければならないということです。

親族や友人だけを優先してお金を返してしまいたいと考えたとしても、そのようなことは許されません。

もしもそのような返済の仕方をしてしまうと、偏頗弁済といってその事実だけで免責不許可事由に該当することになってしまい、自己破産の手続きに大きな影響を与えてしまいます。

また、返済の場面だけでなく、裁判所からの通知も他の債権者と同様に行われますから、自己破産をすることを借金をしていた親族や友人に隠しておくということもできません。

親族や友人から借金をしている場合には確実に自己破産をする事実が伝わると覚悟しておかなければなりません。

自己破産を申立ている者は、一定の職業に就くことや資格の制限を受けてしまいます。

制限される職業や資格は多くありますが、例えば弁護士や公認会計士、税理士、弁理士などのいわゆる士業や、警備員や生命保険募集人、損害保険代理店などが代表的な例です。

もっとも、これらの職業にずっと就くことが許されないというわけではなく、免責許可決定が出て破産手続きが終了するとこれらの制限は解除されます。

一時的なデメリットではありますが、資格がないと仕事ができないというような場合にはきちんと職場にも自己破産をするということを伝えなければならなくなりますから、注意が必要です。

上記の他に破産で制限される職業が気になる方は、こちらをご覧ください。

自己破産を申し立てた人の氏名は、官報に掲載されてしまいます。

官報とは、法令などの政府情報の公的な伝達手段として政府が発行しているものです。

官報は、誰でも閲覧することが可能であり、最近は検索機能が発達したことで簡単に調べることができるようになっています。

そのため、自己破産をしたことが広く知れ渡ってしまうというデメリットがあるともいえます。

そうはいっても、官報を定期的に閲覧している一般人はほとんどいません。

身近に貸金業者など、仕事柄官報を閲覧する機会が多い人がいない限りは、破産をした事実が知人にバレるという心配はしなくてもいいでしょう。

破産管財人が選任されている事件では、破産手続きが行われている間、債務者は自由に引越しなどをすることができなくなります。

ただし、裁判所の許可を得ることができれば、引越しや長期旅行も可能です。

また、破産手続きが終了しさえすれば、元通り自由に引越しや旅行をすることが可能になりますから、このデメリットは限定的といえます。

破産管財人が選任されている場合、破産手続中は債務者宛の郵便物が破産管財人に転送されます。

そのため、債務者は自分宛の郵便物であったとしても直接受け取ることができなくなり、プライバシーが侵害されてしまいます。

もっとも、明らかに破産手続きと関係ない郵便物は破産管財人経由で受け取ることができますから、破産手続きが終わるまでの間は我慢しましょう。

自己破産のデメリットについて、より詳しくはこちらの記事をご覧ください。

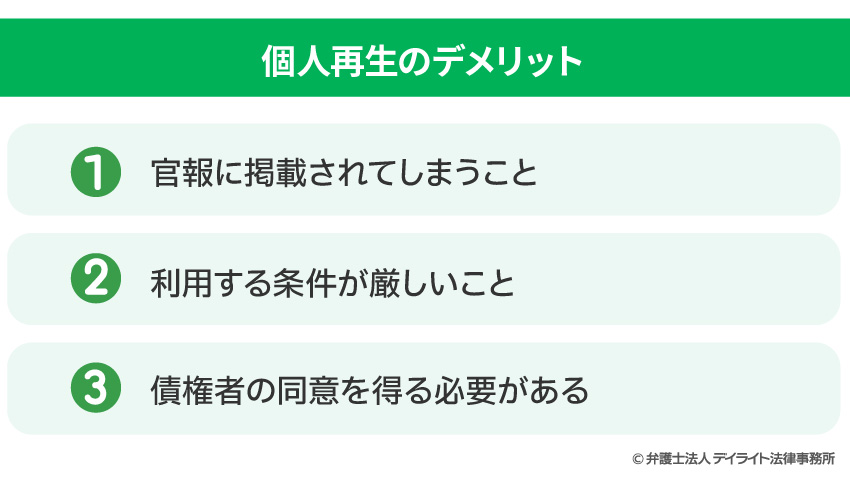

個人再生のデメリット

個人再生は借金を大幅に減額できるメリットの大きい手続きですが、以下のようなデメリットも存在します。

自己破産の場合と同様に、個人再生を申し立てた場合にも、個人再生を行なっている事実が官報に掲載されてしまいます。

誰にも知られることなく個人再生を行うということは不可能ではありますが、既に述べたように、官報を日常的に閲覧している職業に就いている人でもない限り、官報を見る機会はほとんどありません。

そのため、あまりこのデメリットを気にしすぎる必要はありません。

個人再生は、自己破産と同じく裁判所を利用する借金減額方法ではありますが、見方によっては自己破産よりも利用する条件が厳しいともいえます。

まず、借金の総額が5000万円以下であることが必要ですが、ここまで多額の借金を抱える人はそう多くないでしょうから、そこまで気にすることはないでしょう。

問題は、継続・反復して収入を得る見込みがあることという条件です。

これは、個人再生が再生計画を安定して履行してもらうことが前提となっている手続きであることから定められている条件と考えられます。

借金に苦しんでいる人の中には、病気や家庭の事情があって働けていないものの、自己破産はしたくないという人もいらっしゃると思います。

しかし、そのような場合には「継続・反復して収入を得る見込みがある」という条件を満たさないので、個人再生を利用することができないということになりかねません。

更に、個人再生は家を所有している人が家を手放さずに借金を減額できる方法として有名ですが(住宅資金特別条項という制度を利用します)、この場合には住宅資金特別条項の利用条件も同時に満たす必要があります。

色々な条件が課されているため、借金に苦しんでいるのに利用できない人がいるという点が大きなデメリットといえるでしょう。

ここまで「個人再生」という手続きとして説明をしてきた手続きは、厳密には「小規模個人再生」という手続きを念頭に置いています。

小規模個人再生の手続きでは、再生計画について債権者に同意を得る必要があり、債権者の過半数もしくは借金の50%以上を有する債権者達から同意が得られなければ、借金の圧縮ができないことになっています。

このような場合、給与所得者等再生という別の個人再生手続きに切り替える必要が生じてしまいます。

給与所得者等再生の場合、返済額が可処分所得の2年分以上とされますので、大抵の場合、小規模個人再生よりも返済額が増えてしまいます。

つまり、債権者が同意してくれなかった場合には個人再生のメリットが目減りしてしまうということになります。

借金減額が生活に与える影響と対処法

借金減額すると家族や会社にバレない?

借金の減額を行いたいものの、家族や会社にバレるのは避けたいと考える方がいらっしゃると思います。

結論からいうと、選択する手続きによっては家族や会社には一切バレることなく借金を減額することも可能です。

家族や会社にバレる可能性が低い手続きは、①任意整理、②過払い金請求、③時効の援用です。

裁判所を利用する手続きの場合、官報に掲載されたり、家族や会社の協力がないと手続きが進められなかったりしますので、家族や会社にバレたくないという方にはお勧めがしにくいです。

これに対して、上記の手続きは、いずれも手続きを進める上で会社や家族に協力をしてもらう必要がありませんから、その分会社や家族に借金の減額を行おうとしたことがバレるリスクも低くなります。

特に会社にバレる可能性はほぼ無いといってよいでしょう。

ただし、任意整理については、交渉中に貸金業者等が訴えを起こしてくることも想定しなければなりませんから、確実に家族にバレずに済むというわけではありません。

弁護士が介入してから3か月以上が経過すると、訴えを起こされる可能性が高くなってしまいます。

少しでも家族にバレるリスクを減らしたいのであれば、着手金を早期に積み立てて、早く交渉に移ってもらうことをお勧めします。

借金減額すると住宅ローンは組める?

借金を減額した後に住宅ローンを組むことは可能でしょうか。

住宅ローンは、住宅を購入する際に金融機関等から借り入れを行うものです。

金融機関等は、住宅ローンの審査を行う際に信用情報機関の情報を確認します。

信用情報機関にブラックリストが掲載されている場合、多くの金融機関では審査がおりないことが予想されます。

そのため、信用情報機関にブラックリストが掲載されるような方法で借金の減額をしていた場合には、その後住宅ローンを組むことは難しいと考えておくべきでしょう。

自己破産、個人再生、任意整理を行なった場合、信用情報機関にブラックリストが登録されることになりますから、住宅ローンを組みたいと考えている場合には避けた方がよいかもしれません。

過払い金請求であればブラックリスト登録はされない?

また、過払い金返還請求を行う場合も信用情報機関にブラックリストが登録されるケースがあります。

過払い金返還請求を行うタイミングが完済した後であれば、信用情報機関にブラックリストが掲載されることはありません。

しかし、まだ完済していない状況であれば、注意が必要となります。

借金がまだ残っている状態で、過払い金が戻ってくることを期待して過払い金返還請求を行なった場合、思っていたよりも過払い金が少ないということもありえます。

借金の方が過払い金よりも多かった場合には、債務整理を行なったという扱いになり、信用情報機関にブラックリストとして登録されることになる可能性があります。

そのため、完済していない状況では過払い金請求を行うことにも一定のリスクはあると覚えておいてください。

借金減額の各方法別に、ブラックリストに掲載されるかどうかをまとめていますから、以下の表も合わせてご覧ください。

| 借金減額の方法 | ブラックリスト |

|---|---|

| 任意整理 | 掲載あり |

| 個人再生 | 掲載あり |

| 自己破産 | 掲載あり |

| 過払い金返還請求 | 残高が残る場合のみ掲載あり |

| 時効の援用 | 掲載なし |

借金減額するとクレジットカードは使えなくなる?

クレジットカードを使った決済の仕組みは、カード利用者に信用があることをクレジットカード会社が保証し、カード加盟店に代金を一時的に立て替えるというものです。

つまり、カード利用者の信用が大前提にある決済方法ということになります。

ということは、もしもカード利用者の信用が無くなってしまった場合には、クレジットカードの利用は難しくなるということです。

借金減額の方法のうち、信用情報機関にブラックリストが掲載されることになる方法を取ってしまうと、カード利用者には信用が無いということが明らかになってしまいますから、クレジットカードの利用は難しくなってしまうでしょう。

とはいえ、借金減額を行なったことが理由で永遠にブラックリストに掲載されるというわけではありません。

どのくらいの期間ブラックリストに掲載されるのかについて、おおよその目安として次の表をご覧ください。

| 任意整理 | 個人再生 | 自己破産 |

|---|---|---|

| 完済から5年間(掲載されない信用情報機関もあり) | 完済から約5年間 | 破産手続開始決定から5〜10年間 |

各信用情報機関によって若干の違いはありますが、借金減額をすると約5年から10年の間はブラックリストに載ってしまい、クレジットカードの利用が難しくなると覚えておくとよいでしょう。

借金減額すると車を手放さなければいけない?

借金をしている人の中にも車を持っている人はたくさん含まれています。

そうすると、気になるのは借金の減額をした場合に車は手放す必要があるのかどうかということでしょう。

以下では各手続きごとに車を手放さなければならないかどうかについて解説をしていきます。

①任意整理の場合

任意整理の場合、借金減額の交渉をする債権者を自由に選ぶことが出来る上に、財産を強制的に売却されるということはありません。

そのため、車が関係ない債権者との交渉を行うのであれば、車には一切影響がありませんから、車を手放す必要はありません。

しかし、車のローンがまだ残っており、ローンを組んでいる債権者も任意整理の対象に含めた場合には話が変わってきます。

車に所有権留保(ローンの支払いが終わるまでは車の所有者をローン会社とする制度)が付されている場合、車はローン会社が引き上げてしまいます。

車の代金についても任意整理をしたいと考えるのであれば、車に関する契約をよく見返して所有権留保が付されていないかを確認しましょう。

車は手放したくないというのであれば、車のローンはしっかりと支払う必要があります。

②個人再生の場合

個人再生は、債務を圧縮して一定期間内で完済を目指そうという手続きです。

自己破産とは異なり、借金をしている人の財産を強制的に売却して債権者に分配するということは予定されていません。

車の価値が高いと判断されたとしても、返済額が上がるだけですから、車を手放さなければならないと決まっているわけではないのです。

ただし、個人再生の場合、対象となる債権者は全ての債権者となります。

そのため、任意整理のように車のローンが残っている場合にそこだけを対象から外して車を守るということは出来ません。

所有権留保がついている車であれば、確実に引き上げられることになってしまいますから、注意が必要です。

③自己破産の場合

自己破産は、借金をしている人の財産から一定のものを除いて債権者に分配をし、残りの借金は帳消しにするという手続きです。

そうすると、車を持っている場合には必ず売却されてしまうのではないかという不安が生じることと思いますが、これは間違いです。

どのような財産を債権者への分配対象から除外するかということは、裁判所が決めています。

「処分見込額合計が20万円以下である場合に限る。

ただし、初度登録から5年を経過した自動車については、なお相当な価値があることが類型的にうかがわれるもの(ハイブリッド車、電気自動車、外国製自動車、排気量2500ccを超えるものなど)を除き、価額を0円とみなすことができるものとする。」

この基準は、福岡地方裁判所の破産係が示している基準ですが、多くの裁判所で同じような基準が採用されています。

したがって、初度登録から5年以上の国産自動車(ハイブリッド、電気自動車、2500cc以下)であれば債権者への分配対象からは除外されますから、売却される心配はありません。

なお、所有権留保がついている車については、他の手続きのところで既に説明したとおり、ローン会社に引き上げられてしまいますから、注意してください。

④過払い金返還請求の場合

過払い金返還請求は主に貸金業者を相手に行う手続きです。

車のローンが残っていたとしても、ローン会社を相手にするのでなければ車が引き上げられるということはありえませんから、多くの場合心配する必要はないでしょう。

⑤時効の援用の場合

時効の援用は、法律上認められている制度であり、既に述べたとおり、法的なデメリットは存在しません。

時効の援用をしたとしても、車を手放さなければならないということはありえませんから、安心して手続きに臨みましょう。

| 借金減額の方法 | 車の処遇 |

|---|---|

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 |

|

| 過払い金返還請求 | 手放す必要なし |

| 時効の援用 | 手放す必要なし |

借金減額すると携帯は使えない?

日常生活を送る上で、携帯電話はほぼ必須といっていいでしょう。

借金の減額を考えていたとしても、携帯電話が使えなくなるのでは困りますから、手続きに入る前に確認をしておく必要があります。

ほとんどのケースでは借金減額をしても携帯電話に影響が出ることはありませんが、月々の利用料を滞納していたり、分割払い中の端末代が残っていたりする状態で、それらの債務が減免された場合には携帯電話が使えなくなる可能性があります。

そのため、携帯電話会社を債務整理の対象とせざるを得ない個人再生や自己破産の場合には携帯電話が使えなくなることもあり得ます。

今の携帯電話を使い続けたいからといって、携帯会社への料金だけを優先して支払うことだけはやめてください。

このような行為は偏頗弁済といって、特に自己破産において大きな問題となってしまいます。

利用料や端末代が残っているケースで個人再生や自己破産をすると、全く携帯電話を利用することができなくなるというわけでもありません。

友人や親などに頼んで未納分を一括払いしてもらえれば、問題となることなく携帯電話を使い続けることも可能になりますし、今使用している携帯電話は使えなくなったとしても、格安キャリアに乗り換えることで不利益を回避することもできるでしょうし、自分で携帯電話を買い換えることができないとしても、家族名義の携帯電話を使わせてもらうことなどもできるでしょう。

このように、他の人から助けてもらえさえすれば、携帯電話を一切利用できないという状況になることはほぼありませんから、自己破産や個人再生を検討している方は周囲の人に助けてもらえないかお願いしてみてください。

まとめ

借金を減額する方法とそのデメリットについてご理解いただけたでしょうか。

借金に苦しんでいる人にとって、借金の減額方法は魅力的に映ることと思います。

しかし、ほとんどの手続きにはデメリットも存在しますから、何も考えずに手続きに入るのはおすすめできません。

自分の状況でどの手続きを取ればよいのか、デメリットを軽減するためにはどうしたらいいのかということを専門家に相談した上で、適切な方法を選択する必要があります。

デイライトには、債務整理に注力している弁護士が多数在籍しており、債務整理に関するご相談を無料で受け付けています。

借金の減額を考えているという方は、ぜひ一度デイライトにご相談ください。