多重債務とは、2つ以上の借入先から借金をしており、返済に苦労している状態です。

多重債務とは、2つ以上の借入先から借金をしており、返済に苦労している状態です。

多重債務に陥っている人の中には、借金に頼る生活に陥っている人も多く見受けられます。

そうなると、返しても返しても借金が増えてしまう「借金地獄」の泥沼に落ちてしまうのも時間の問題です。

- 多重債務に陥る原因にはどういうものがあるのでしょう?

- 多重債務者は近年どのくらい発生しているのでしょうか?

- 多重債務に陥ることにはどのようなリスクがあるのでしょう?

- 多重債務者になってしまった場合、どのような対処法があるのでしょうか?

- 多重債務に関する相談窓口にはどのようなものがあるのでしょうか?

今回は、これらの疑問点について、詳しく解説していきます。

多重債務とは

多重債務とは、2つ以上の金融機関から借り入れをしてしまっており、返済に困っている状態のことです。

多重債務を負う原因、多重債務の現状などについて、解説していきます。

多重債務者とは

多重債務者とは、多重債務の状態に陥っている人のことです。

多重債務者の発生状況は、統計データを見ると次のようになっています。

多重債務者の発生状況

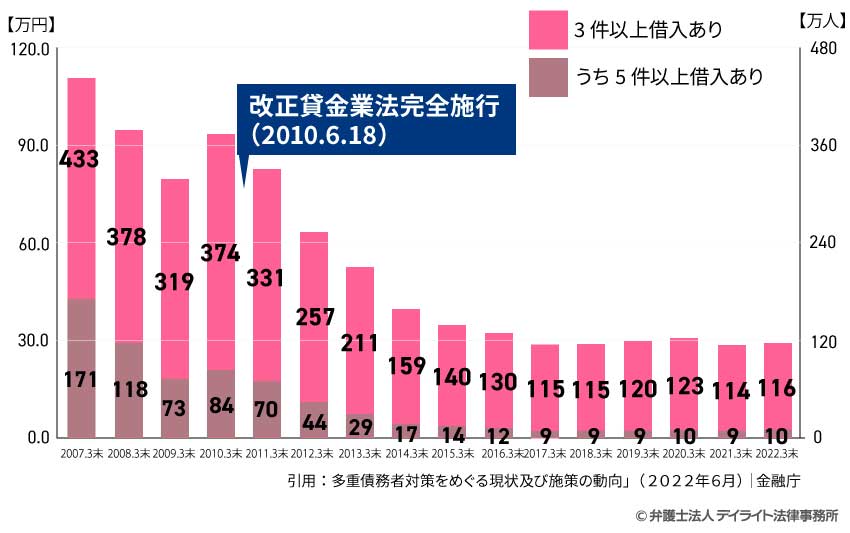

金融庁などがまとめた「多重債務者対策をめぐる現状及び施策の動向」(2022年6月)によると、3件以上の業者から借り入れをしている人数は、以下のグラフのとおりとなっています。

引用元:貸金業者からの無担保無保証借入の1人当たり残高及び複数件の借入残高がある人数の推移|多重債務者対策をめぐる現状及び施策の動向|金融庁 / 消費者庁 / 厚生労働省(自殺対策推進室) / 法務省

このデータをみると、2022年3月末の時点で、3件以上借入れをしているのは116万人(うち5件以上借入れがある者は10万人)となっていることが分かります。

これは、2007年3月末の時点での人数(443万人。うち5件以上借入れがあるもの171万人)の約4分の1(5件以上借入れがあるものについては約17分の1)となっています。

グラフを全体的に見ても、多重債務者は減少傾向にあることがわかります。

このように多重債務者が大きく減った要因は、改正貸金業法により総量規制の制度が導入されたことです。

総量規制の制度とは、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな貸し付けは行わないとする制度です(ただし、銀行からの貸付けは対象外です)。

これにより、貸し過ぎ・借り過ぎとなることが減り、多重債務者も減少したと考えられます。

しかし、いまだに毎年110万人を超える多重債務者が確認されており、減少したとはいえ、まだまだ多くの人が多重債務に苦しんでいる現状があります。

なぜ多重債務が生じるのか

多重債務は、一つの借入先からの借入れが限度額を超えてしまい、そこからは借りられなくなったので、別の借入れ先からも借り入れるようになるという経緯をたどって発生することが多いです。

新たに借りたお金で既にある借金を返済する、「自転車操業」に陥っている人も少なくありません。

そのようにしてまで借金をする必要ができてしまう原因はなんなのでしょうか?

調査によると、借入目的の主なものは、

「クレジットカードの支払資金」23.2%

「欲しいものの購入資金」15.1%

「生活費」47.8%

「クレジットカードの支払資金」18.2%

「欲しいものの購入資金」13.7%

などとなっています。

引用元:貸金業利用者に関する調査・研究 (金融庁委託調査の結果概要)2022年1~3月|多重債務者対策をめぐる現状及び施策の動向2022年6月7日

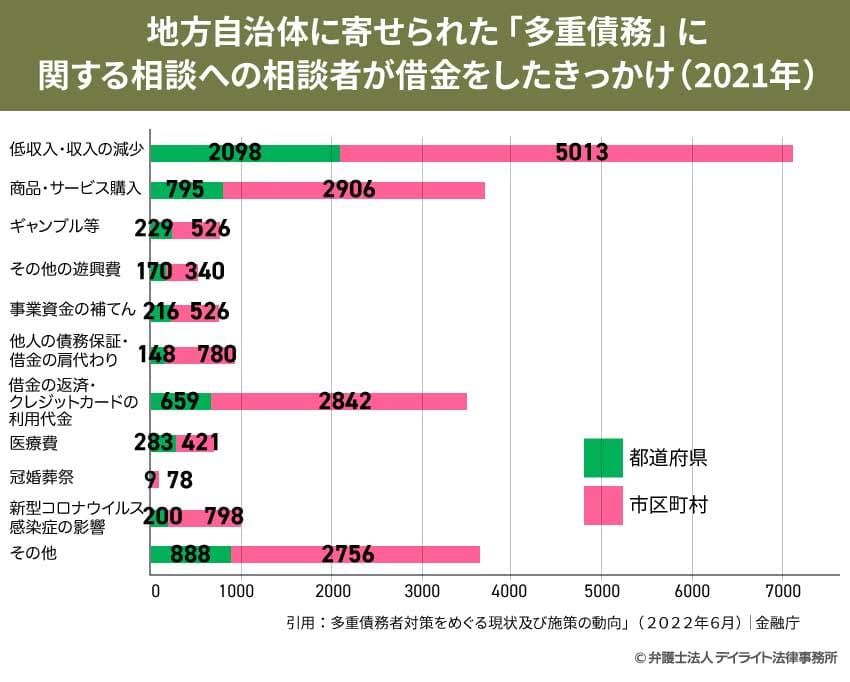

また、地方自治体に寄せられた「多重債務」に関する相談への相談者が借金をしたきっかけ(複数回答可)については、以下のような調査結果が出ています。

上のグラフによれば、借金のきっかけについては、「低収入・収入の減少」「商品・サービス購入」「借金の返済・クレジットカードの利用代金」「新型コロナウイルス感染症の影響」といった回答が多くなっています。

多重債務の8つのリスク

多重債務になると、以下のようなことが起こるリスクがあります。

- 借金額が雪だるま式に増えていく

- 借入先・借入額が複雑になり、管理しきれなくなる

- 利息が高いところでしか借入れができなくなる

- 支払いが遅れてしまうと、利息より高い遅延損害金を請求される

- 金融機関から手紙・電話などによる取立てを受ける

- 返済期日から2~3か月延滞すると、信用情報に「延滞した」との情報が掲載される(いわゆる「ブラックリスト」に載った状態)

- 一括返済を求められる

- 裁判などを起こされ、財産を差し押さえられる

それぞれの項目について解説します。

借金額が雪だるま式に増えていく

多重債務者の中には、「借金を借金で返す」という、いわゆる「自転車操業」になっている人が数多くおられます。

多重債務者の中には、「借金を借金で返す」という、いわゆる「自転車操業」になっている人が数多くおられます。

しかし、このようなことをすると、借金は増える一方です。

具体例例えば、貸金業者A(利率年15%)に対する借金の元本80万円と利息12万円(合計92万円)を返すため、貸金業者Bで92万円借り入れたとしましょう。

そうすると、仮にBの利率がAと同じ15%だとすると、1年で13万8000円(92万円×0.15)の利息が発生してしまいます。

これは、当初のAでの借入れで1年間に発生していた利息12万円(80万円×0.15)よりも高くなっています。

Aでの借入れでは利息となっていた部分(12万円)が、Bでの借入れでは元本となってしまったので、「利息に利息が付く」状態になってしまい、利息の額が上がってしまったのです。

こうなると、まさに雪だるま式に借金は増えていきます。

しかも、返済が苦しくなった後に別の業者などで借入れをする場合、利率がより高めに設定されることも多くあります。

そうすると、さらに利息の負担は重くなってしまいます。

このようなことになると、返しても返しても借金が減らない、まさに借金地獄の状態になってしまいます。

そのようなことにならないよう、借金の返済に困った場合には、「借金で借金を返す」ことはせず、早めに弁護士に相談して債務整理を検討しましょう。

早めに債務整理を行えば、よりご自身に合った形での任意整理を行うことができ、無理なく借金を返済できるようになる可能性が高まります。

債務整理については、多重債務の場合の対処法の項でご説明いたします。

以下のページでも、債務整理についてより詳しく解説しています。

グレーゾーン金利が廃止された2010年(平成22年)6月17日以前にも借金の返済をしている場合、過払い金の請求権がある場合もあります。

完済した借金であっても、完済後10年間は過払い金の返還請求ができます。

過払い金の心当たりがある場合、時間が過ぎると時効が成立し、請求できなくなってしまうことがありますので、早めに弁護士に相談しましょう。

過払い金については、以下のページも合わせてご覧ください。

借入先・借入額が複雑になり、管理しきれなくなる

借入先が多くなってくると、どこからいくら借りたか、自分でも分からなくなってきてしまいます。

そうすると、返済日を把握することも、返済の計画を立てることも難しくなります。

返済日の管理ができなくなってくると、返済日に口座の残高が足りなくなるなどして支払いが遅れ、高い遅延損害金を取られる羽目になってきます。

効率的な返済計画が立てられないと、ずるずると借金が増えてしまうことにもなってきます。

借金を減らすためには適切な返済計画を立てることが役に立ちますので、そのためにも、自分の借金の全体像を把握できることは大切です。

返済計画を立てる際のポイントについては、以下のページで詳しく解説しています。

利息が高いところでしか借入れができなくなる

借金が多くなると、だんだん借金を受け付けてくれるところが少なくなってきます。

借金が多くなると、だんだん借金を受け付けてくれるところが少なくなってきます。

残ってくるのは、借金が多くても貸付けをする業者(消費者金融など)になってきますが、そういうところは、金利の設定が高くなっていることが多いです。

そのため、多重債務に陥ると、利息の高いところからしか借入れができなくなるリスクがあります。

闇金・SNSでの借入れには手を出さない!

借金が増えすぎてお金を貸してくれるところがなくなったときに、それでもどうにかお金を借りよう、と借入先を探し回っていると、「すぐにお金貸します!」といった張り紙やSNSの書き込みに目がいってしまうかもしれません。

しかし、こうしたものは闇金が多く、絶対に手を出してはいけません。

闇金からお金を借りてしまうと、

- 違法な高金利を取られる

- 暴力的・脅迫的な違法な取り立てをされる

- 個人情報を悪用される

といったことが起こってきます。

近年は、SNS上での個人間の貸し借りを装う闇金もいますので、SNS上で知らない人からお金を借りることも、絶対にしてはいけません。

SNS上で「お金を貸す」と言っている相手に運転免許証などの身分証明書の写真を送ることも、大変危険です。

個人情報を悪用されたり、「個人情報をばらす」と脅されたりする危険性があります。

こうした被害にあわないためにも、貸金業者や金融機関でもないのに「お金を貸します」と言っている人に近づくことは、絶対にやめましょう。

そのようなところから借り入れをしてしまう前に、早く弁護士に相談し、債務整理を行って、借金による負担を軽くしましょう。

もし闇金から借入れをしてしまった場合も、弁護士や警察が対応することができますので、早く相談するようにしてください。

闇金に対して弁護士がどのように対応できるかについては、以下のページで詳しく解説しています。

支払いが遅れて利息より高い遅延損害金を請求される

決まった支払日に返済ができないと、遅延損害金が発生してきます。

遅延損害金は、返済が遅れたことに対するペナルティであり、通常、利息よりも高く設定されています。

そのため、遅延損害金が発生している状態なのに返済をせず放置していると、借金がどんどん膨れ上がり、大変なことになってしまいます。

金融機関から手紙・電話などによる取立てを受ける

支払日を過ぎたのに返済をしないでいると、債権者(貸金業者など)からの取立てが始まってきます。

支払日を過ぎたのに返済をしないでいると、債権者(貸金業者など)からの取立てが始まってきます。

取立ては、電話、メール、郵便、訪問など、色々な方法で行われます。

貸金業者などからの取立てが続くことは、多くの人にとって精神的に大きな負担となります。

しかし、弁護士に債務整理を依頼し、弁護士から債務整理を受任したことを知らせる「受任通知」を送ってもらえば、貸金業者などからの取立てはすぐに止みます。

繰り返される取立てにお悩みの方は、ぜひ一度弁護士に相談してみてください。

取立てが止むことのほか債務整理を弁護士に依頼するメリットについては、以下のページで詳しく解説しています。

信用情報に延滞情報が掲載される(いわゆる「ブラックリスト」に載った状態)

返済をせずにいる状態が2~3か月続くと、延滞している、ということを信用情報機関に報告されてしまいます。

信用情報機関とは、一人一人のお金の借入れ・返済に関する情報(信用情報)を管理している機関です。

信用情報機関に「延滞している」との情報が届くと、信用情報機関は、そのことを信用情報に記載します。

そうすると、いわゆる「ブラックリストに載った」状態になってしまい、その後数年にわたり、新たな借入れをしたりローンを組んだりすることが大変困難になってしまいます。

ブラックリストに関して詳しく知りたい方は、以下のページをご覧ください。

一括返済を求められる

返済が遅れても最初のうちは、遅れた月の支払い分のみを請求されます。

しかし、しばらく経ってしまうと、後に返済することになっていた残りの債務についても、全額一括して支払うよう求められるようになります。

一括返済を求められるようになると、遅延損害金も残りの全ての借金に対して発生するようになるので、さらに借金が膨らんでいってしまいます。

どの程度支払いが遅れると一括返済を迫られるかは、業者や状況によっても異なってきますが、2~3か月程度、という場合が多いようです。

裁判などを起こされ、財産を差し押さえられる

取立てを受けても一括返済を求められても、無視したり、返済をせずにいたりすると、債権者から裁判を起こされる場合や、裁判所に支払督促の申立てをされる場合があります。

取立てを受けても一括返済を求められても、無視したり、返済をせずにいたりすると、債権者から裁判を起こされる場合や、裁判所に支払督促の申立てをされる場合があります。

裁判を起こされたら・・・

裁判を起こされると、裁判所から訴状などが送達されます。

これらの書類が届いたら、すぐに届いた書類を持って弁護士に相談に行きましょう。

弁護士に依頼すれば、裁判所から提出を求められる答弁書(訴状に対する被告側の主張を記載したもの)は弁護士が書いてくれますし、裁判所にも弁護士だけで出席してくれることが多いです。

もしご自身で裁判を進める場合には、裁判所が定めた期限までに答弁書を提出した上、指定された日に裁判に出席するか、欠席することをあらかじめ裁判所に連絡しておくかしましょう。

答弁書も提出せず、連絡もしないで裁判に欠席すると、相手の主張を認めたものとされ、相手の言い分どおりの判決を下されてしまいかねません。

裁判では分割払いに関する話し合い(和解協議)などもできますので、まずは答弁書を提出するようにしましょう。

支払督促に要注意!

裁判所から支払督促が届いたら、注意が必要です。

支払督促を、債権者からの取立てと同じように考えて放置すると、困ったことになってしまいます。

支払督促が届いてから2週間なにもしないと、支払督促に仮執行宣言が付けられてしまい、次に説明する強制執行ができるようになってしまいます。

仮執行宣言付支払督促が届いてからもまた2週間放置してしまうと、支払督促に異議を申し立てることができなくなり、支払督促が確定判決と同じ効力を持つようになってしまいます。

支払督促に対しては、異議を申し立てることができますので、支払督促が届いたらまずは異議を申し立てましょう。

「そんなお金は借りていない」「もう返したはず」といった場合だけでなく、「お金を借りたこと自体は確かだが、分割払いにしてもらいたい」といった理由で異議申立てをすることも可能です。

異議申立てをすると、通常の裁判手続きが始まることになります。

異議を申し立てられる期間も短いため、裁判所から書類が届いたら早く弁護士に相談するようにしましょう。

支払督促についての詳細は、以下のページをご確認ください。

強制執行とは

裁判で支払いを命じる判決が出たり、支払督促を放置して仮執行宣言を付されてしまったりすると、次は、強制執行が行われます。

強制執行が行われると、債務者の財産が差し押さえられてしまいます。

差押えの対象となる財産は、

- 不動産

- 預貯金

- 給料

などです。

不動産は、差し押さえられると、最終的には強制競売により売却され、売却代金を借金の返済に充てられてしまいます。

預貯金、給料が差し押さえられると、預貯金や給料が債権者に支払われてしまいます(ただし、借金の回収のために給料を差し押さえる場合、手取り額の4分の1までしか差し押さえることができません)。

給料が差し押さえられると、裁判所からも債権者からも職場に連絡がいってしまうので、借金を払えなくなっていることが職場でも知られてしまいます。

多重債務の場合の対処法

多重債務を背負ってしまい、返済が苦しくなってきたときは、早めに弁護士に相談し、債務整理を行いましょう。

多重債務を背負ってしまい、返済が苦しくなってきたときは、早めに弁護士に相談し、債務整理を行いましょう。

債務整理は、国も認めた借金減額制度です。

債務整理をすれば、多くなりすぎた借金を減額したり、返済期間を延長して月々の返済額を減らしたりすることができます。

さらに、弁護士に債務整理を依頼すれば、貸金業者から本人への取立てが止まる上、返済も一時的に止められる、という大きなメリットがあります。

多重債務でお困りの方は、ぜひとも早いうちに弁護士に相談してみて下さい。

弁護士に債務整理を頼むことのメリットについては、以下のページでも解説しています。

債務整理の種類

債務整理には、主として以下の三種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについて簡単にご説明します。

任意整理とは

任意整理は、貸金業者などと話し合い、利息や遅延損害金をカットしてもらったり、返済期限を延ばしてもらう手続です。

借金額が比較的少ないうちであれば、任意整理で債務整理を終えることができる可能性が高くなります。

一般的には、借金額(利息制限法で定められた利率で引き直し計算したもの)を3年程度の分割(36回払い)で返済できるようであれば、任意整理が可能だといわれています。

任意整理は裁判所を通さないため、手間も費用も時間も少なくて済みます。

その後の生活への影響も家族にバレる可能性も、一番低いのが任意整理です。

個人再生とは

個人再生は、裁判所に申し立てて、元金も含めて借金を減額し、返済期限も3~5年に延長してもらう手続です。

個人再生には、持ち家を手元に残せるというメリットがあります。

ただし、個人再生は、一定の基準に従って減額した借金を3~5年で返済できる目途が立つ状態でなければ、利用することができません。

自己破産とは

自己破産は、裁判所に申し立てて、ある程度以上高額な財産(不動産、車、高価な貴金属など)を処分して借金返済に充て、返済しきれない分は免除(免責)する、という手続です。

任意整理や個人再生で借金を減額したとしても返済できる目途が立たない場合には、自己破産を行うことになります。

個人再生ができる場合でも、持ち家がなく、ほかにも破産することに支障がない場合には、借金をゼロにできる自己破産を選ぶこともあります。

それぞれの手続きについて詳しく知りたい方は、以下のページでも解説しております。

なるべく早く債務整理の相談を!

債務整理の生活への影響は?

債務整理をすることに対し、「ブラックリストに載ってしまう」などとマイナスイメージがあり、弁護士への相談をためらう方もおられるかもしれません。

しかし、債務整理がその後の生活に及ぼすマイナスの影響は、思われているほど大きくないことがほとんどです。

債務整理をすると、確かにその後一定期間、新たな借入れができなくなることはあります。

これは、信用情報に事故情報(「破産・個人再生をした」「延滞した」などのマイナスの情報)が記載されてしまうためです(いわゆる「ブラックリストに載った」状態)。

しかし、借金問題を放置して借金を払えなくなった場合にも、やはり事故情報が載ってしまい、新たな借入れはできなくなってしまいます。

つまり、債務整理をせずにいても、借金を返せなくなれば、結局新たな借入れはできなくなるのです。

新たな借入れができなくなる点以外は、思われているほど大きな影響はないことが多いです。

しかも、少しでも早く債務整理をすることで、その後の生活への影響を小さくすることができます。

借金が増えてしまって自己破産することになった場合と、借金が少ないうちに任意整理で債務整理ができた場合を比べると、以下のようになります。

| 借金が多く自己破産になると | 借金が少なく任意整理で済むと | |

|---|---|---|

| 持ち家 | 手放すことになることがほとんど | 手放さずに済むことがほとんど |

| 車 | 手放すことになることがほとんど | 手放さずに済むことがほとんど |

| 保証人 | 保証人に請求される | 保証人に請求されないようにできる |

| 仕事 | 一部の資格に制限がかかり、一定の職業に就けなくなる | 通常影響はない |

| 郵便物 | 破産手続中は直接受け取れない | 影響なし |

| 家族 | バレずに済ませることは難しい | バレずに済ませられる可能性が高い |

このように、借金額が少ないうちに対応する方が、生活への影響を小さく抑えることができるのです。

なお、自己破産であっても、資格制限以外の点では、生活上多大な影響が生じるわけではありません。

資格制限が影響する仕事でなければ、仕事もそれまでと変わらず続けることができますし、会社や職場の人に借金がある場合でなければ、職場の人に自己破産のことが知られることもまずありません。

債務整理後はどのような生活になるのかも含めて、早いうちに弁護士に相談してみましょう。

自己破産がその後の生活に及ぼす影響について、詳しくは以下のページで解説しています。

任意整理がその後の生活に及ぼす影響について、詳しくは以下のページをご覧ください。

借金減額をシミュレーターで簡単に診断

ここまで債務整理に関する一般的なお話をさせていただきました。

しかし、「では自分の場合はどうなるのか?」というと、一般の方ではご判断が難しいと思います。

そこで、当事務所では、借金減額診断シミュレーターを設置し、皆様がご自身に合う借金問題の解決方法についての情報を得られるようにしております。

個人情報の入力も必要なく、いくつかの質問に答えるだけで、最短30秒で結果をご覧いただくことができます。

最終的には弁護士とご相談いただいて方針を決めていただく必要がありますが、参考情報として、どうぞお役立てください。

多重債務の相談窓口

多重債務で生活が苦しくなった場合は、すぐにでも弁護士や借金問題の相談窓口に相談しましょう。

主な公的機関などの相談窓口は以下のとおりです。

| 名称 | 特徴 |

|---|---|

| 法テラス(日本司法支援センター) | 借金問題をはじめ様々な問題の相談を受け付けています。 電話での無料相談・弁護士による無料法律相談(窓口又は電話で予約。収入が一定額以下であるなどの基準あり)も行っています。 |

| 各地方自治体の相談窓口 | 市役所などが多重債務の相談を受けていることも多いです。 弁護士の紹介、必要な福祉窓口や担当部署などの案内があるところもあります。 |

| 各都道府県の弁護士会 (例:東京弁護士会、福岡県弁護士会) |

直接弁護士に相談することができます。 借金関連の相談は初回無料となっているところも多いです。 借金問題専門の相談窓口を設けている、オンライン相談を実施している、といったところもあります。 |

| 全国銀行協会相談室 | 銀行の住宅ローン・カードローン等(事業性の資金を除く)の返済が難しくなった人が対象のカウンセリングサービス(電話又は面談)。 銀行窓口や法テラスを紹介してくれることもあります。 |

| 日本クレジットカウンセリング協会 | クレジットカードや消費者ローンで多重債務になった人を対象とした電話相談。 必要に応じて弁護士などによる無料のカウンセリングなどを受けられます。 |

| 日本貸金業協会 | 電話又はWebで相談できます。 貸金業者・消費者間の紛争解決手続を行う貸金業相談・紛争解決センターも設けています。 |

| 消費者生活センター | 各都道府県の消費者生活センターは、多重債務に関する相談窓口にもなっています。 消費者ホットライン188(いやや)(局番なし。通話料負担あり。)へ電話すると、近くの消費生活相談窓口を案内してもらえます。 |

専門家に相談するときは弁護士へ!

上にご紹介したような窓口は通さず、直接弁護士に相談することももちろんできます。

上にご紹介したような窓口は通さず、直接弁護士に相談することももちろんできます。

知り合いの方に弁護士を紹介してもらえることもあるでしょうし、インターネットなどで探すこともできます。

実は、上の相談窓口に相談した場合にも、結局弁護士を紹介されることも多いです。

それならば、直接自分で弁護士に相談した方が、解決も早まります。

弁護士に直接相談し、債務整理を依頼することになれば、早ければその日のうちに貸金業者などの債権者に対して「受任通知」を送ってくれます。

そうすると、貸金業者からの取立ては止まり、借金の返済も一時的に止めることができるようになります。

取立てや月々の返済に追われることは、多重債務に苦しむ方にとっては大変な重荷となっていますから、それらを少しでも早く止めることができることは、直接弁護士を探して相談することの大きなメリットといえるでしょう。

ただ、知っている弁護士もいない、どの弁護士に依頼すればよいのかもわからない、という方も多くおられると思います。

そのような場合には、インターネットで弁護士を探すか、上でご紹介した窓口に相談してみてください。

とにかく、まずはアクションを起こすことが大切ですので、まずは早くインターネットで弁護士を調べたり、紹介した相談窓口に相談に行ってみることをお勧めします。

弁護士に依頼することのメリット、弁護士の選び方のポイントなどについては、以下のページでも詳しく解説しています。

弁護士費用などへのご心配について

弁護士に依頼するというと、とても高くつくというイメージをお持ちの方もおられます。

そのせいか、借金でお悩みの方の中には、「ただでさえ生活が苦しいのに弁護士費用なんて払えない」「弁護士に払うお金があれば返済に充てたい」という方もおられます。

でも実は、借金問題については、初回無料で相談を受け付けている弁護士事務所が数多くあります。

それに、いざ債務整理を頼むことになった場合には、弁護士に着手金や手続の費用を払う必要が出てきますが、それについても、分割での支払いに応じているところが多くあります。

そのため、すぐにはお金を用意できなくても、「受任通知」を出して借金の返済を一時停止した後から、月々少しずつ支払う、という形で弁護士費用などを支払うことができるのです。

過払い金を取り戻せる場合には、過払い金を取り戻したら、その過払い金の中から弁護士費用などを支払っていただく、という対応を取っている事務所もあります。

費用の点について心配するあまり身動きがとれないでいると、その間にも借金は増えていってしまいます。

まずは気軽に、無料相談を受け付けている弁護士に相談してみるのはいかがでしょうか?

弁護士以外に相談することについて

弁護士以外にも、他の士業の方や無資格の方が、借金の相談を受け付けていることがあります。

しかし、借金問題については、弁護士に相談してください。

借金に関する法律相談は、法律上、弁護士しか取り扱うことができません。

税理士や行政書士の資格を持っていても、任意整理、自己破産、個人再生などの債務整理に関する相談を業務として受けることは、法律上許されていないのです。

ましてや無資格の場合には、法律相談を業務とすることは、全く認められません。

司法書士も、原則としては法律相談を業務として行うことはできません。

ただ、司法書士に関しては、法務大臣の認定を受けた場合のみ例外的に、140万円以下の任意整理や過払い金請求を行うことが可能になっています。

しかし、個人再生や自己破産を行う場合、認定を受けた司法書士でも、裁判所での手続きについて代理人となることはできないので、弁護士のようにご本人の代わりに手続きを行うことはできません。

また、任意整理や過払い金請求であっても、140万円を超えてしまうと扱うことができなくなります。

全ての債務整理をご本人に代わって行えるのは、弁護士だけです。

借金問題については、ぜひ弁護士までご相談ください。

弁護士の選び方

弁護士に相談するときは、なるべく債務整理に注力する、経験豊富な弁護士を選びましょう。

弁護士であれば、多くの場合債務整理について一定程度の知識がありますが、その中でも債務整理に詳しい弁護士は、より豊かな経験と知識を備えています。

そうした債務整理に詳しい弁護士の方が、借金問題をより早く、より有利に解決してくれるでしょう。

債務整理に力を入れているか、経験は多いのかについては、HPを見ることでも情報を得ることができます。

ぜひ調べてみてください。

なお、当事務所でも、債務整理に詳しい弁護士による破産再生チームを設けており、債務整理への対応に積極的に取り組んでいます。

以下のサイトで当事務所の特徴について紹介しておりますので、ぜひご一読ください。

まとめ

今回は、多重債務の発生状況・原因、多重債務に陥ることのリスク、多重債務の状態になったときの対処法である債務整理について解説してきました。

多重債務の状態になると、いくつもの返済期限に追われ、精神的にも経済的にも苦しい生活になってしまいます。

そのようなことにならないよう、多重債務に陥る原因となりやすい「借金を借金で返す」ということはしないようにしましょう。

返済に手が回らなくなってきたときは、新たな借り入れ先を探すのではなく、借金問題に強い弁護士を探して債務整理の相談をし、早めに借金問題を解決するようにしましょう。

既に多重債務を背負ってしまった方も、少しでも早く債務整理に詳しい弁護士や今回ご紹介した相談窓口に相談してください。

借金がこれ以上膨らまないうちに対処することが非常に大切です。

当事務所も、借金問題の解決のため、債務整理に注力する弁護士たちによる破産再生チームを設け、皆様のご支援に当たっております。

LINEによるご予約も可能です。

ぜひ一度、当事務所までお気軽にご相談ください。