東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

Contents

債務整理と過払い金返還請求はいずれも借金問題の解決策ですが、債務整理は「借金の元金を減額」して今後の返済負担を軽くする方法です。

一方、過払い金返還請求は「払い過ぎた利息分の取り戻し」であり、借金返済中の立場とは逆に請求者が「債権者」、貸金業者等が「債務者」になります。

借金の返済プランを見直す、あるいは残額をゼロにする方法が債務整理であり、以下のような種類があります。

| 債務整理の種類 | 内容 |

|---|---|

| 任意整理 | 債権者と交渉して借金(利息分)を減額または返済期間を延長する |

| 個人再生 | 裁判所を通して借金の返済を原則3年、最長5年で返済できる額に減額する |

| 自己破産 | 裁判所を通して借金を全額免除する手続きだが、生活に必要な財産以外は差押えとなる |

いずれも借金の返済負担を軽減、または帳消しとしますが、デメリットとして信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。

かつての消費者金融などには、利息制限法の上限金利(15%~20%)を超える金利を設定する業者がいました。

上限金利を超えた部分が「過払い金」で、貸金業者への交渉または訴訟によって返還されます。

なお、任意整理中でも過払い金返還請求は可能で、状況によっては信用情報に傷が付くこともありません。

以下のような人は過払い金が発生している可能性が高いため、借入や完済時期をチェックしてみましょう。

過払い金が発生している可能性が高い人

過払い金の正体は利息制限法と出資法(上限金利29.2%)の間にあるグレーゾーン金利ですが、出資法は2010年6月18日に改正されています。

出資法改正前の借り入れ開始であれば、過払い金発生の確率はかなり高いといえるでしょう。

また、同じ業者から連続して借金した場合、完済済みの借金と次の借金も同一金利になっているケースがあります。

法改正前に借入し、その後返済を放置しても過払い金請求できる場合もありますが、最終返済日から10年経つと時効が成立するので注意してください。

債務整理には信用情報機関に事故情報として登録されるデメリットがあり、借金は減らしたいがなかなか踏み切れないという人も多いようです。

一方、過払い金返還請求は「借金を完済した人のみできる」というイメージが強いため、債務整理中はできないと思われがちです。

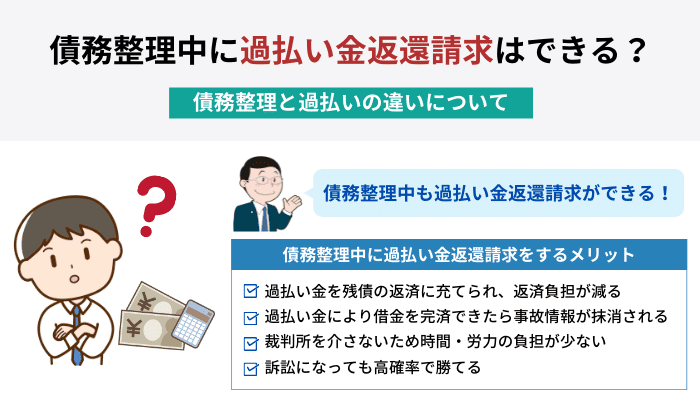

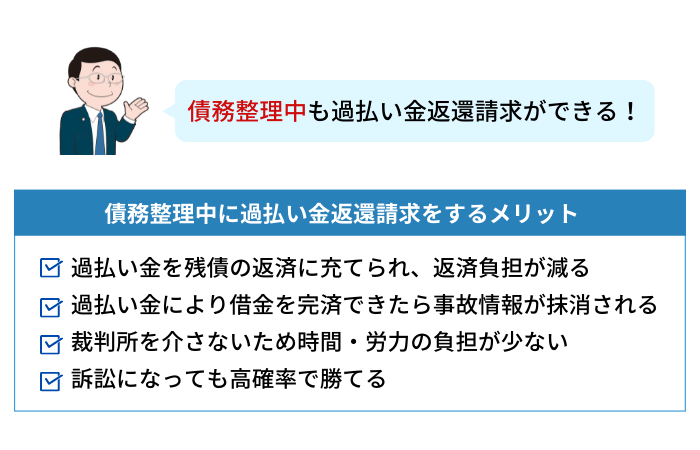

しかし、債務整理中でも過払い金請求ができます。

債務整理中の過払い金返還請求には以下のメリットもあるため、残債額によっては信用情報を傷付けずに借金を整理できます。

債務整理中に過払い金返還請求を行うメリット

任意整理中に過払い金返還請求し、返還金で残債をすべて返し終えた場合はブラックリスト入りの期間が短縮されます。

当然ながら借金の返済負担からも解放されるので、検討する価値は十分にあるでしょう。

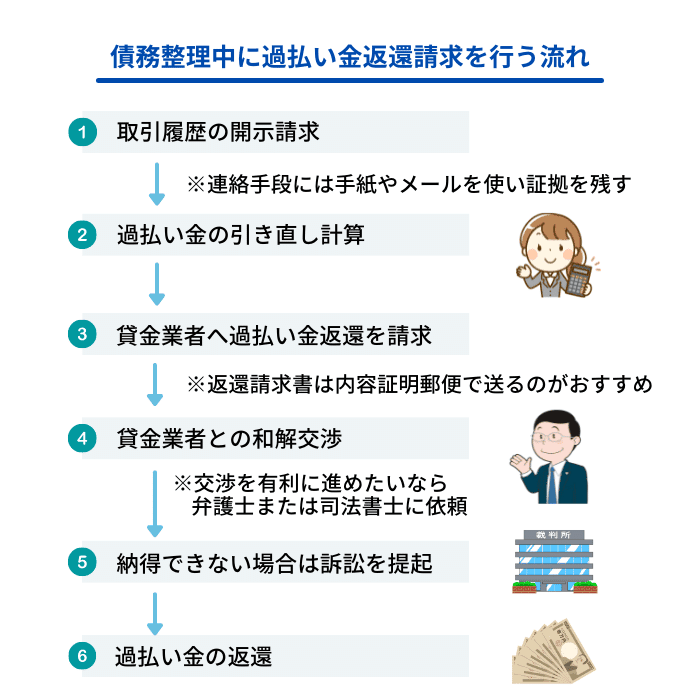

債務整理の方法として任意整理を選択、または任意整理の検討中に過払い金返還請求する場合は、次の流れで手続きを進め、最終的に残債額の返済に充てます。

ただし、貸金業者にとってはどちらも歓迎したくない手続きであり、素人が対応すると無駄に交渉が長引くこともありますし、期待外れの結果しか得られない可能性もあります。

そこで債務整理や過払い金返還請求はまず弁護士や司法書士に依頼し、交渉や事務手続きはすべて任せることを前提に考えるとよいでしょう。

過払い金返還請求する場合、まず過払い金の額を確定させる必要があります。

貸金業者等へ連絡すれば取引履歴を送付、または店頭交付してもらえますが、連絡手段には手紙やメールを使い、証拠を残すようにしてください。

弁護士や司法書士からの請求であれば対応も速やかですが、債務者本人からの請求は後回しにされる可能性が強く、1ヶ月以上放置されるケースもあります。

1ヶ月以上経っても返答がない場合は、貸金業者が開示請求を拒否している可能性もあります。

取引履歴を入手できたら、次は過払い金の額を計算します。

取引日や貸付額、返済額をもとに計算しますが、ネット上から無料の計算ツールをダウンロードできるので、「引き直し計算」で検索してみてください。

エクセルベースのツールなので、マイクロソフト社のエクセルがインストールされているPCであれば簡単に計算できます。

過払い金が確定したら、貸金業者へ郵便またはFAX等で返還請求書を送付します。

返還請求書の様式に決まりはありませんが、いつ、誰が誰に対し、何を請求するのか明確にした文面にすることが大切です。

配達証明付きの内容証明郵便を利用すれば相手の受け取り状況もわかります。

なお、返還請求書の内容が事実と相違していた場合は、貸金業者が取り合ってくれない可能性もあります。

専門家に手続きを依頼する場合も想定し、以下の書類は手元に準備しておくようにしましょう。

貸金業者へ過払い金返還請求に必要な書類

貸金業者が過払い金返還請求に応じる場合、まず先方からの電話で返還額や返還日の交渉が始まります。

交渉である以上、貸金業者が主導権を握ると不利な内容で話が進むため、先方の言い分を鵜呑みにしないよう気を付けましょう。

特に過払い金返還請求の時効が近い場合、話し合いを長引かせて時効成立を狙ってくる可能性もあります。

交渉に不安がある場合や、有利に交渉を進めたい場合は必ず弁護士や司法書士に依頼しましょう。

貸金業者との交渉結果に納得できない場合は、過払い金返還請求訴訟の提起も検討するとよいでしょう。

債権者(自分)が有利なので負けることはまずありませんが、訴状の書き方や証拠書類の準備など、基本的な裁判の知識も必要となります。

判決までにはある程度の期間を要するため、あまり時間をかけたくない貸金業者側から和解交渉を持ちかけられる場合もあります。

業者側の譲歩になるため有利な条件を提示するかもしれませんが、希望額に満たない場合は、よりレベルの高い交渉ができるよう弁護士へ依頼することを検討しましょう。

和解交渉の成立や裁判による勝訴判決が出た場合、短くて数週間、長ければ4ヶ月程度で過払い金が返還されます。

債務整理、過払い金返還請求ともに借金問題の解決として有効ですが、債務整理中に過払い金返還金請求する場合はいくつか注意が必要です。

債務整理中に過払い金返還請求を行う際の注意点

デメリットも理解した上で手続きするかどうかを検討することをおすすめします。

借金の返済中に過払い金を返還請求し、返還金を借金の残額返済に充てた場合は「任意整理」として扱われます。

任意整理は信用情報機関の事故情報(ブラックリスト)に掲載されるため、カードローンの利用や新たな借入れに支障が出てしまう可能性が高いです。

ただし、返還金によって元金を全額返済できれば事故情報には掲載されません。

過払い金返還請求で経営状況が悪化している業者もあり、中には倒産した貸金業者もいます。

いくら返還されるかは業者の経営状態によるところが大きいので、返還金が希望額を大幅に下回るケースもあります。

借金の最終返済日から10年経過すると、時効成立により過払い金返還請求はできなくなります。

最終返済日を正確に覚えているケースは少ないので、返還請求を検討するときには過去の利用明細や領収書、取引履歴などから確認するようにしてください。

債務整理や過払い金返還請求を弁護士や司法書士に依頼した場合、相場として以下のような報酬が発生します。

| 相談料 | 事務所によるが無料の場合が多い |

|---|---|

| 着手金 | 2万~4万円程度(無料の事務所もあり) |

| 解決報酬金 | 1社あたり2万円(日弁連による上限設定あり) |

| 過払い金報酬金 | 交渉解決は回収額の20%以下、訴訟解決は回収額の25%以下(日弁連による上限設定あり) |

| 減額報酬金 | 減額分の10%以下(過払い金とは別の借金を減額できた場合。日弁連による上限設定あり) |

| 相談料 | 事務所によるが無料の場合が多い |

|---|---|

| 着手金 | 1社あたり4万~5万円程度 |

| 減額報酬 | 減額分の10~20%(借金の減額に成功した場合) |

債務整理と過払い金返還請求は本質的に別物ですが、どちらも借金の返済負担を軽くできるため、高額な借金を背負っている場合はぜひ検討するべきといえます。

経済的な余力が出るとストレスも解消されるため、早ければ早いほど今後の人生も有意義なものになります。

ただし、貸金業者にも低い請求額で納得させるノウハウがあるため、素人の対応では十分な結果を得られない可能性もあります。

債務整理や過払い金請求額は弁護士や司法書士へ依頼し、希望額や早期決着を実現させてください。

費用効果を考えても専門家への依頼はおすすめです。