東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

「今月の支払いができない…」と、いよいよ窮地に陥ったとき債務整理を考えていませんか?

債務整理とは、借金の利息や元本を減らして、返済スケジュールを立て直す行為です。

しかし債務整理には「いくらかかるのだろう…」「その費用は払えるのか…」とても気になると思います。

こちらの記事では、債務整理にかかる相場と債務整理の費用が高いと感じたときの対処法を紹介します。

Contents

債務整理には、「任意整理・特定調停・個人再生・自己破産」と4つの選択肢があり、かかる費用も手続き内容も異なります。

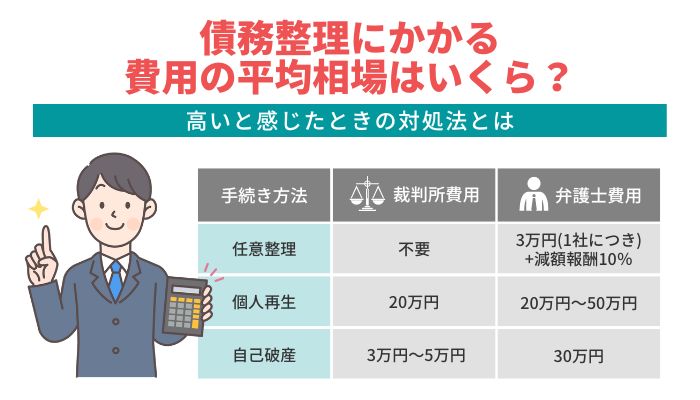

債務整理の費用は、任意整理の場合は3万円、個人再生の場合は20万円、自己破産の場合は30万円、特定調停の場合は1,000円程度が相場です。

個人再生と自己破産の場合は、弁護士費用(着手金+報酬金)の他に裁判所費用がかかります。

ここからは、具体的に債務整理ごとにかかる費用を説明していきます。

| 項目 | 内容 | 手続き | メリット | デメリット |

|---|---|---|---|---|

| 任意整理 | 借金の利息をゼロにする | 個人で可能(弁護士に依頼するケースが多い) | 裁判所に届け出る必要がない | あくまで利息がなくなるだけ |

| 特定調停 | 借金の利息を減額 | 簡易裁判所・個人で手続き可能 | 費用が安い(債権者1社あたり500~1.000円程度) | 自力で交渉しなければいけない 安定した収入が必要 |

| 個人再生 | 借金を大幅に減額 | 裁判所(弁護士に依頼するケースが多い) | 借金の大幅な減額が期待できる 財産は所有できる | 手続きが複雑 |

| 自己破産 | 借金を完全にゼロにする | 裁判所(弁護士に依頼するケースが多い) | 完全に借金をゼロにできる | ブラックリストに載る 所有している財産を失う |

最も費用がかからないのは、「特定調停」です。

また、債務整理の中で「任意整理」のみ裁判所費用がかからず、「個人再生」と「自己破産」は裁判所費用がかかるため任意整理より費用が高くなります。

| 手続き方法 | 裁判所費用 | 弁護士費用 (着手金+報酬金) |

|---|---|---|

| 任意整理 | 不要 | 3万円(1社につき)+減額報酬10% |

| 個人再生 | 20万円 | 20万~50万円 |

| 自己破産 | 3万~5万円 | 30万円 |

| 特定調停 | 500〜1,000円(債権者1社あたり) | なし |

任意整理の手続きは、減額したい借金を選んでできるため、1社なら3万円〜と減額報酬10%程度です。

任意整理は、弁護士もしくは司法書士が代理人となり、裁判所へ申し立てをせず債権者と直接交渉するため、裁判所費用はかかりません。

費用内訳は、主に弁護士もしくは司法書士の費用です。

つまり、債権者数に応じて費用が異なりますが、他の債務整理と比べると安く手続きできると言えるでしょう。

| 費用内訳 | 費用 |

|---|---|

| 着手金 | 2万~5万円(1社につき) |

| 報酬金 | 2万~5万円(1社につき) |

| 減額報酬 | 減額した分の10%程度 |

| 相談料 | 1時間につき1万円程度 |

| 過払金報酬金 | 交渉の場合は回収額の20%以下/裁判の場合は回収額の25%以下 |

| 送金代行手数料 | 借入先1社につき月額1,000円程度 |

| 実費 | 交通費や宿泊費など事件処理のため実際にかかった経費 |

個人再生の手続きは、20万~50万円以上となる場合も多くあるでしょう。

個人再生とは、会社の清算制度である「民事再生法」の1つで、借金を5分の1程度までカットします。

ただし法律の知識とノウハウが必要です。

債務整理の中で最も難しい手続きのため、弁護士か司法書士への依頼が前提です。

個人再生の手続きは裁判所へ申し立てをするため、裁判所費用と弁護士費用の両方がかかります。

持ち家を残す場合は住宅ローン特則を利用するため、さらに10万~20万円程度費用が上乗せとなるでしょう。

| 費用内訳 | 費用 |

|---|---|

| 着手金 | 20万~50万円(報酬金含む) |

| 報酬金 | |

| 申し立て手数料 | 1万円程度 |

| 裁判所予納金 | 1万3,000円程度 |

| 郵送切手代 | 2,000円程度 |

自己破産の手続きは、最低30万円以上必要です。

同時廃止か管財事件となるか、どちらの手続きで扱われるかにより費用は大きく変わります。

自分でも申し立てはできますが、免責を確実に得られないとメリットがないため、費用がかかっても弁護士に依頼することが重要でしょう。

自己破産の手続きは裁判所へ申し立てをするため、裁判所費用と弁護士費用の両方がかかります。

| 費用内訳 | 費用 |

|---|---|

| 着手金 | 30万円~(報酬金含む) |

| 報酬金 | |

| 印紙代 | 1,500円程度 |

| 郵送切手代 | 4,000円程度 |

| 予納金 | 1万円程度(同時廃止) 1万5,000円程度(管財事件) |

債務整理の費用が高いと感じたときの対処法を紹介します。

法テラスを介して弁護士を依頼すると、一般相場の3分の1程度の費用で依頼でき、毎月5,000円からの分割払いが可能です。

国によって設立された法テラスは、生活保護を受けている人などが利用できるよう安く費用設定されているのが特徴です。

ただし、誰でも利用できるわけではなく、一定の収入と資産が条件で、単身者の場合、月収18万2,000円以下・資産が180万円以下となっています。

司法書士に債務整理を依頼すると、少し費用が安くなります。

司法書士への依頼は、書類作成代理人の範囲となるため、相場が安くなり費用を抑えることができるのです。

弁護士と同様に分割支払いも対応しているため、毎月2万円程度から返済できるでしょう。

注意点として、司法書士に依頼する場合は1社140万円以下と借金額に制限があります。

また、あくまでも書類作成の代行となるため、手続きをするには依頼者が裁判所へ足を運ぶ必要があります。

一般的な弁護士事務所でも、分割払いに対応しています。

債務整理の特性上、手元にお金がない人の利用が多いため、分割払いを受けてくれる事務所が多いのです。

ただし、一般的な弁護士事務所の場合は、最大36回程度の分割払いとなり、月に2万~5万円程度の支払いとなるでしょう。

任意整理や個人再生の手続きをした場合、手続き終了後は計画的な借金の支払いがあります。

手続き後の分割払いと、債務整理の手続きにかかった費用の分割払いの同時支払いが厳しい場合、先に弁護士費用を支払い終わってからの手続きも可能でしょう。

任意整理と個人再生は借金がなくならず、減額した借金を支払っていく制度です。

分割払いになると2つの支払いが発生するため、どちらの費用も無理がなく支払えるよう綿密な計画の立案が大切です。

弁護士もしくは司法書士に依頼したら、債権者への支払いを一時止めましょう。

債権者は、弁護士からの受任通知により借金の整理に着手した事実を認識します。

つまり、債務整理の手続きの意思を示し、手続き終了まで借金の返済を先延ばししてもらうのです。

着手から手続き完了までだいたい3ヶ月程度はかかり、この間の支払いがなくなることで、お金を貯められるでしょう。

つまり、毎月支払っていた分を止めて、債務整理の手続きと弁護士費用を残せるようになるのです。

ただし受任通知を発送できるのは、弁護士・司法書士のみです。

「自分で受任通知を送って、借金の支払いを止めたい」と思っても、自分ではできないため注意しましょう。

弁護士や司法書士に依頼して法的整理を進めるのはかなり勇気のいる行為です。

ただし、このような専門家に依頼しなければ、債務整理はスムーズに進められません。

経済的余裕がないのは、先方も承知しているため、様々な解決方法を見つけてくれます。

費用の支払いを分割にしてくれるなど、お金が十分になくても対応可能な支払方法を提案してもらえるでしょう。

特定調停とは、裁判所に調停を申し立てると、調停委員が債権者と債務者の間に入り、債務の返済方法について話し合いを行う行為です。

返済が難しい状況にある場合、特定調停で方法を見直し、確実に返済を行えるようにします。

特定調停を行うと、弁護士に依頼する必要はないため、費用はかなり安く済み、また自己破産を行った時のように、自宅などの財産を処分する必要もなく、それまでの生活を続けられます。

ただ、特定調停を行っても債務の金額は減額されません。

返済が滞った場合には、強制執行を受けることがあるため、特定調停にメリットがあるのか、考える必要があります。

特定調停だけでなく、任意再生・個人再生・自己破産といった他の債務整理も、弁護士に依頼せず自分で行えます。

自分で債務整理をすれば、弁護士費用がかかりません。

裁判所費用や書類申請費用等で済みます。

債務整理の費用を抑えられるでしょう。

ただし、債務整理を自分でする場合は複数のデメリットがあります。

そもそも債務整理の手続きは複雑で、法律の専門的な知識が必要です。

個人で債務整理を行うためには、時間や手間をかけて情報収集を行いながら手続きを進める必要があります。

専門家に依頼した場合ほど債務の減額は期待できず、不備による裁判や強制執行のリスクも高まります。

また、自分で債務整理を行う場合、受任通知が債権者に送られないため、債務整理中でも督促の通知が止まりません。

手続きに自信がない場合は、法律の専門家への依頼をおすすめします。

債務整理は、費用を抑えるなら司法書士、1社140万円を超える借金がある場合は弁護士に依頼するのが良いでしょう。

弁護士に依頼した場合、書類作成以外に債権者の交渉から依頼者の代理人として出廷することもでき、すべて解決してもらえます。

また、自己破産で管財事件になった場合、弁護士が代理人の場合のみ使える一般管財手続きがあり、一般管財の手続きを利用すると、通常の管財事件よりも費用が安くなります。

一方司法書士に依頼した場合は、弁護士よりも費用は安く抑えられますが、書類作成代理人となるため依頼者の代わりに手続きはできません。

司法書士でも代理権があり手続きできるのは、1社140万円以下の簡易裁判所で扱う事件のみです。

債務整理である「自己破産」と「個人再生」は、地方裁判所に申し立てるため、司法書士は扱えないのです。

自己破産を司法書士に依頼した場合は、地方裁判所へ債務整理の手続きに依頼者が行かなくてはなりません。

つまり、全てを代理できる弁護士とは違い、依頼者が手続きする時間と労力が必要となるのです。

少しでも費用を抑えたい場合は司法書士、丸ごとお任せするなら弁護士に依頼するのが良いでしょう。

債務整理を依頼するときは、借金の状況を隠さず洗いざらい話すのが大切です。

法律の専門家である弁護士や司法書士は、借金額や状況・希望に応じて、最適な債務整理の手続きを選択します。

また、弁護士に依頼するときは、「債務整理にかかる費用はどれぐらいか」「どれぐらい借金が減るのか」「債務整理後に毎月どれぐらい支払いがあるのか」など具体的な内容の確認が大切です。

自己破産以外の手続きは借金の減額であり、借金そのものはなくなりません。

つまり、債務整理手続きにかかった費用と債務整理後の借金を同時に支払う可能性があります。

債務整理後の生活を踏まえて、無理のない支払い額となるように話し合っておきましょう。

債務整理の費用やそれにまつわる期間について、よくある質問を紹介します。

債務整理の支払いやローンを組めるようになるまでの期間について解説しているため、参考にしてください。

債務整理後の支払い期間は、3〜5年に設定するケースが一般的です。

36回分割払いで3年を原則とし、最長で50回分割払いにして5年まで伸ばせると考えましょう。

債務整理後にローンが組めるようになるのは、完済から5年後が目安です。

債務整理を行うとローンが組めなくなるのは、いわゆる信用情報機関のブラックリストに事故情報が登録されたためです。

一定期間を過ぎれば、情報は削除され再びローンが組めます。

債務整理の期間は、手続き方法により異なります。

任意整理なら3〜6カ月、個人再生なら1年〜1年半、特定調停なら3〜4カ月、自己破産なら5カ月〜1年程度です。

ただし、上記はあくまで目安で、状況により長期間に及ぶケースがあります。

債務整理の費用と、費用が高いと感じたときの対処法を解説しました。

債務整理ができないと悩んでいる方にとって、借金問題とお金の工面に解決方法があるとおわかりいただけたと思います。

そもそも債務整理とは、借金に苦しむ人を救済する制度のため、支払い方法も配慮されているのです。

困ったときは弁護士もしくは司法書士などの法律のプロに依頼しましょう。