東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

Contents

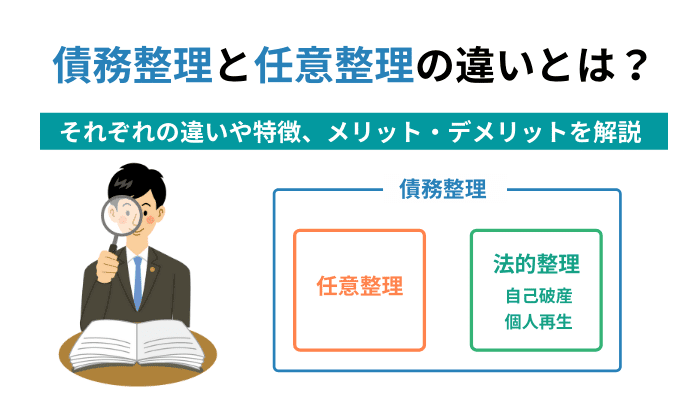

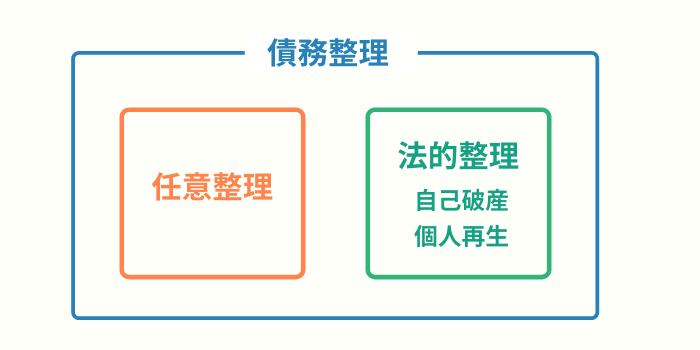

債務整理とは、任意整理と法的整理(個人再生+自己破産)のことで、個人の借金額の減額や、利息のカットなどによって債務を整理する手続きの総称です。

任意整理は、言葉はよく似ていますが、債務整理の手続きの中の一つで、利息カットや返済期間の延長を交渉する手続きです。

そのため、任意整理は、いくつかある債務整理の手続きの一つであって、債務整理=任意整理というわけではありません。

しかし、弁護士や金融機関などを除く一般の方には、ほぼ同じ意味で使われていることも多いようです。

さらに、債務整理の中には、裁判所が介入する「法的整理」という種類もあります。

法的整理には、自己破産・個人再生が含まれます。

では、具体的に債務整理には、任意整理以外にどのような手続きがあるのか見てみましょう。

債務手続きには、下記の4つの手続きがあり、それぞれに特徴もあります。

| 名称 | 借金の金額 | 手続きの対象 | 注意点 |

|---|---|---|---|

| 任意整理 | 将来の利息をカット | 弁護士のみ | 3〜5年程度の分割返済 |

| 個人再生 | 最大90%カット | 裁判所 | |

| 自己破産 | 全額カット | 裁判所 | すべての財産を失う |

| 特定調停 | 将来の利息をカット | 弁護士・裁判所 | 3〜5年程度の分割返済 |

各手続きは、裁判所の関与の有無、借金の減額方法、手続き方法などが異なりますので、それぞれを説明していきます。

まず最大の特徴は、裁判所を介さない手続きということです。

個人が直接行うこともできますが、一般的には弁護士等の専門家に依頼して、債権者である金融機関等と交渉を行います。

交渉内容は、これから支払っていく将来利息のカット、返済期間の延長で3~5年程度の分割返済とすることなどです。

これらの交渉は、債権者次第の和解という面がありますので、必ず利息カットや返済期間の延長ができるというわけではありません。

こちらは、裁判所を介して行う手続きです。

「住宅ローンを除いた借金総額が5,000万円以下である」などの条件がありますが、個人再生を行うことで、借金額を1/5から最大で1/10程度まで減額できます。

任意整理や個人再生は、利息カットや借金減額を行ったとしても借金は残るのに対し、自己破産は借金がゼロになる手続きです。

返済計画が立てられず、借金返済に行き詰まった場合の最終手段で、裁判所を介して行います。

借金の全額が免除されゼロになる手続きですが、基本的には財産もすべて失うこととなりますので、注意が必要です。

特定調停は、任意整理と同じく各債権者と和解交渉を行うという手続きですが、大きな違いは、裁判所が仲裁役となって和解の成立を支援するという公的な手続きであるという点です。

そのため、任意整理の場合は弁護士等に依頼するだけで交渉を進めることができますが、特定調停は裁判所に申立てを行って手続きを進める必要があります。

ここで、債務整理の中で最も多くの方に利用されている「任意整理」について、デメリットとメリットを解説していきます。

任意整理は、交渉によって毎月の返済額を低減することができる手続きですが、良い面だけではありません。

ここでは、任意整理を行うことのデメリットについて解説します。

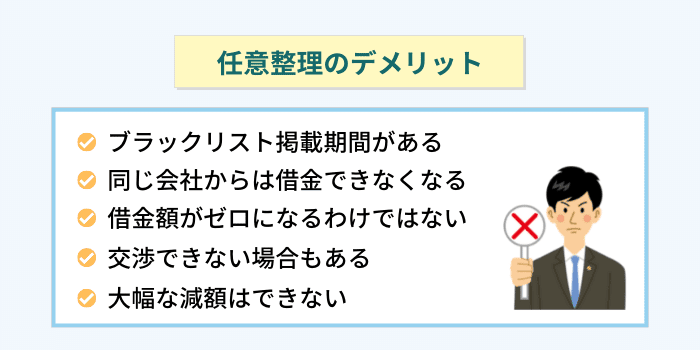

任意整理を行う上で、最大のデメリットとなるのが、「ブラックリストに載る」ということではないでしょうか。

任意整理を行うと、信用情報機関に事故情報として本人の信用情報が記録されます。

一般的に、このように事故情報が記録されることを「ブラックリストに載る」といいます。

このブラックリストは、一旦掲載されると永遠に残るわけではありません。

通常、任意整理を行って、返済期間を3年として借金を完済した場合、そこから5年経過するまで、つまり8年間ブラックリスト掲載期間が続きます。

そして、この掲載期間が終了すれば、信用情報機関の事故情報も抹消されます。

ブラックリスト掲載期間には、クレジットカードが使えない、作れない、住宅や車のローンが組めない等の制約を受けます。

クレジットカード会社は、新しくカードを発行する際、審査を行います。

このとき、信用情報機関にも個人の信用情報を照会しますので、ブラックリストに載っていると審査が通らず、カードを発行することができません。

任意整理時に持っていたクレジットカードも、カード会社の定期与信確認などでブラックリストに載っているのを知られることとなり、利用停止されます。

また、住宅や車のローンを組む際にも、ローン会社の審査では信用情報機関への照会が入りますので、ブラックリストに載っていると審査に通りません。

ブラックリスト掲載期間中は、借金をしようとしても信用情報機関へ照会されてしまうため、審査に通りません。

しかし、信用情報機関の事故情報が抹消された後は、基本的にクレジットカードを作ったり、ローンを組んだり、消費者金融から借金することも可能です。

ただし、カードを作ったり借金したりできない会社もあります。

それは、任意整理を行った会社です。

例えば、消費者金融Aの借金に対して任意整理を行ったとします。

消費者金融Aは和解交渉に応じると、将来利息がカットされて、受け取る返済額も減ってしまいます。

消費者金融Aとしては、交渉に応じたくないというのが本音ですが、相手が自己破産を申立てると貸したお金が回収できなくなるため、仕方なく交渉に応じて、元金だけでも回収しようとするわけです。

このような事情がありますので、任意整理を行った人に再びお金を貸すことはリスキーです。

金融会社としては一度任意整理を行った人に再びお金を貸すことは避けて当然で、ブラックリスト掲載期間が終わった後も、任意整理を行った事実を記録している同じ会社から借金することはできなくなります。

審査方法や審査時の個人の状況によって、任意整理をした消費者金融から再び借金できることもあるようですが、基本的には借金できませんので、ご注意ください。

任意整理では、将来利息をカットして、毎月の返済額を少なくする交渉を行います。

自己破産のように、借金額が免責されゼロになるわけではありません。

返済金額が減額されるだけですから、当然返済していく必要があります。

任意整理は、債務者からすれば利息が免除され毎月の返済額が減額されるメリットの高い手続きですが、相手側の債権者からすると、自社の回収額が減ることになりますので、快く交渉に応じてくれるということはありません。

任意整理には相互の合意が必要で、債務者からの一方的なお願いだけでは合意に至りません。

債権者である消費者金融などからも、交渉に応じる条件を提示されます。

任意整理に応じてもらうためには、債務者にも一定の収入があることが条件になります。

利息をカットし毎月の返済額を減額したとしても、確実に最後まで返済できるだけの収入があり、債権者が納得できる条件を提示しなければ交渉に応じてくれません。

原則的には、しっかりとした返済計画を提示すれば、どの債権者(金融機関、信販会社等)も交渉に応じてくれるものですが、任意整理を一切受け付けないという金融業者も存在しますので、注意が必要です。

任意整理は、基本的に将来利息をカットし、返済期間を延長してもらうことで月々の返済額を減額してもらうように交渉する手続きです。

そのため、交渉が成立しても、基本的に借金の元金が減額されることはありません。

自己破産の申立てを行うと、原則借金はゼロに、個人再生では借金額が1/5程度まで減額できることから、任意整理でもそのような大幅な減額を期待する方もいるかもしれませんが、任意整理はあくまでも返済しやすくするだけの手続きということをご理解ください。

ただ、任意整理でも、過去の借金や返済履歴を調査し、過払い金があった場合は過払い金請求が可能です。

過払い金は、単純に借金額から減額できますし、過払い金額が大きい場合は、超過分のお金が戻ってきます。

任意整理のデメリットについて解説してきましたが、ここからはメリットについてです。

任意整理は、デメリットよりもメリットの方が大きい手続きといわれています。

また、他の債務整理の手続き方法と比較した場合でも、メリットが多い手続きといわれていますので、項目ごとに解説していきます。

任意整理を弁護士等に依頼すると、弁護士は受任通知を債権者である消費者金融などの金融業者へ発送します。

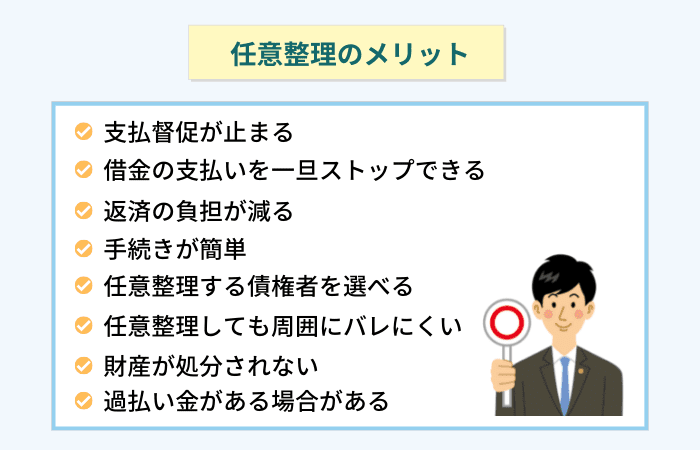

この受任通知が届くと、金融業者は支払督促することができなくなります。

これは、すべての連絡窓口が依頼した弁護士事務所となるためです。

借金返済に頭を悩ます状況では、金融業者からの連絡や支払督促が精神的にかなり辛いものです。

支払督促がなくなることで精神的にも落ち着けるのではないでしょうか。

弁護士からの受任通知が届くと、借金の支払も一旦ストップすることができます。

これは、受任通知の発送後、交渉に入るため、支払いを行うと借金額が確定できなくなるからです。

一時的とはいえ、返済がストップしますので、一息つけるとともに、その間に弁護士費用を捻出することも可能です。

これが任意整理を行う目的でもありますが、交渉によって将来利息のカット、返済期間の延長が行われ、月々の返済額が減り、負担が軽くなります。

利息のカットでは、大した減額にならないと考える方もいるかもしれませんが、具体例をあげてみましょう。

事例

例えば、200万円の借金で年利15%だったとします。

これを、利息カットせずに3年で返済しようとすると、月々の返済額は約7万円となり、支払う利息の合計だけで約50万円となります。

一方、任意整理で将来利息をカットし返済した場合では、返済額は元金の200万円のみとなりますので、返済期間3年の場合で月々56,000円、返済期間5年にできた場合は月々33,000円となります。

自己破産のように借金をゼロにするような手続きではありませんが、上記の例でも利息50万円免除されるわけですから、毎月の返済がとても楽になります。

任意整理は裁判所を介さない手続きですから、自己破産や個人再生と違って、面倒な書類作成や裁判所への出廷は必要ありません。

任意整理を弁護士等に依頼した場合は、すべてを弁護士が処理してくれますので、当人が行うことは弁護士からの交渉結果に対して合意するかの返答と署名をする程度です。

債権者との交渉は、自身で行うとかなり大変な作業ですが、弁護士等に依頼すればこの交渉を代理で行ってくれますので、手間も時間もかかりません。

借金を複数の金融業者などにしている場合、指定した借金だけを整理することができます。

例えば、保証人を設定している借金を任意整理すると、保証人に請求が回ります。

保証人に迷惑をかけたくない場合、この借金を任意整理対象から外し、他の借金を整理することが可能です。

また、車のローンが残っている場合、ローン会社の借金を整理すると、車はローン会社に没収されますが、それを避けるためにローン会社を任意整理から外すこともできます。

これに対し、自己破産や個人再生ではすべての債務を整理しなければなりませんので、一部の債権者のみを選んで手続きするということはできません。

任意整理したことが、自宅や勤務先に通知されるということはありません。

弁護士等に依頼した場合は、金融業者等からの連絡や通知もすべて弁護士事務所宛に届くことになりますので、自宅の家族に知られることはありません。

さらに、任意整理は裁判所を介さない手続きですので、官報に掲載されるようなこともありません。

官報は一般的な企業や個人が見るようなものではありませんので、心配は不要ともいえますが、官報に住所氏名が載ることに抵抗がある方にはメリットといえるでしょう。

自己破産すると、基本的にすべての財産は処分されます。

しかし、任意整理の場合は、住んでいる家や車などの残したい財産は残すことができます。

借金は整理したいが、残したい財産があるという方には、任意整理が適しています。

任意整理では、過去の借金や返済履歴を調査しますので、過払い金があることが判明する場合があります。

過払い金請求すれば、借金の元金の減額だけでなく、場合によっては手元にお金が戻ってくる場合もあります。

任意整理すると、ブラックリストに掲載され、完済後も5年経過するまで消えません。

その間、新たにクレジットカードを作ったり、ローンを組んだり、借金したりすることができなくなりますが、考えようによっては、新しい借金が増えないというメリットにもなります。

数年間借金ができないことは、生活を立て直すプラス材料と考えることもできるでしょう。

債務整理は、借金額を減額したり、利息をカットしたりとメリットの大きい手続きですが、当然デメリットもあります。

それらのデメリットを極力小さくしたり、回避したりする方法について解説します。

債務整理の中で、最もデメリットが少ないのは任意整理です。

任意整理は弁護士等に依頼した場合でも費用が安く、手間もかからない手続き方法です。

また、任意整理は他の債務整理と比較して借金の減額幅は小さく、また任意整理を選択できない状況になってしまうこともありますが、複数の債務整理を検討できるならば、任意整理を選択することをお勧めします。

債務整理の手続きは自分で行うことも可能ですが、自分で行うメリットは、専門家への報酬がかからないくらいのもので、デメリットは数え切れません。

債務整理の手続きで、裁判所への申立てが必要な自己破産、個人再生、特定調停はもちろん、私的手続きである任意整理でさえも、個人での手続きはかなり困難なものです。

弁護士等の専門家に依頼することで、スムーズに手続きが進行するだけでなく、最適な債務整理の選択、様々なデメリットの回避を提案してくれます。

例えば、任意整理は裁判所を介しませんし、債権者と和解交渉すればいいわけですから、個人でもできると考える方もいるかもしれませんが、まず個人では交渉自体に応じてもらえないことがほとんどです。

債務整理を専門とする弁護士等に依頼してこそ、有利な交渉条件を引き出せるものです。

ちなみに、弁護士等に任意整理を依頼した場合の費用は、債権者の数により異なりますが、1社につき5~10万円の着手金、減額報酬として10~20%程度が目安です。

もし過払い金が見つかって超過分の金額を取り戻せた場合は、取り戻せた金額の20%程度の報酬が発生するのが一般的です。

債務整理のデメリットを最少化し回避するためにも、借金で行き詰ってしまう前に、なるべく早い段階で弁護士等の専門家に相談するようにしましょう。

任意整理は下記のような人に向いています。

任意整理に向いている人

借金の返済には使いたくない財産がある場合、任意整理がおすすめです。

なぜなら任意整理は自分で対象の財産を選択できるため、残したい財産は選択しなければ問題ありません。

任意整理ではなく、個人再生・自己破産を選んだ場合は、すべての財産が対象となります。

「どうしても手放したくない財産がある」という人は、任意整理を使いましょう。

任意整理は、対象となる借金の選択もできます。

もし自分の借金で保証人をつけているものがあれば、対象から外せます。

保証人付きの借金についての交渉が始まると、保証人に迷惑がかかってしまうかもしれません。

「なるべく保証人に迷惑をかけたくない」という人は、任意整理を選んで、対象となる借金を外しましょう。

任意整理は、裁判所を介することなく手続きができます。

債権者と交渉するだけなので、他の手続きに比べて周囲にバレにくいです。

個人再生・特定調停・自己破産は、裁判所が介入して、政府が発行している「官報」にも記載されます。

弁護士に任意整理を依頼すれば、すべて連絡・郵便物が弁護士宛になるため、家族にバレる危険性もありません。

「会社・家族にバレたくない」という人は、任意整理がおすすめです。

任意整理は、他の手続きに比べて時間がかかりません。

なぜなら裁判所が介入しないため、必要な書類や手続きが少ないからです。

例えば、裁判所への書類提出が必要な自己破産だと、書類の作成・準備・提出など時間がかかります。

裁判所へ足を運ぶ必要もあり、6〜12ヶ月程度はかかります。

任意整理の場合は、スムーズに和解できれば3ヶ月しかかかりません。

借金のことで悩むと精神的にも疲れてしまうので「なるべく早く解決したい」というなら、任意整理がおすすめでしょう。

任意整理は借金をゼロにするものではなく、返済可能な条件を債権者と交渉して月々の返済を行っていく手続きのため、原則として毎月返済していくための収入が必要になります。

下記は、任意整理するための最低限の条件です。

任意整理するための最低限の条件

借金額が多すぎて、利息をカットしたり返済期間を延長したりしても、とても借金を完済することはできないという場合は、任意整理ではなく、自己破産等の別の債務整理を選択するべきです。

債務整理には、「任意整理」「自己破産」「個人再生」「特定調停」の4つの手続きがありますが、その中でも最も多く利用されているのが「任意整理」です。

任意整理は、裁判所を介さず債権者と交渉し、将来利息のカットや返済期間の延長を行って、新しい条件で毎月の返済をしていく手続きです。

任意整理にもメリットとデメリットがありますが、他の債務整理と比較してもメリットの多い手続きですので、借金の返済に完全に行き詰ってしまう前に、弁護士等の専門家に相談するようにしましょう。

債務整理を取り扱っている弁護士事務所では、無料相談に応じているところも多いので、ぜひ一度問い合わせてみてください。