東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

Contents

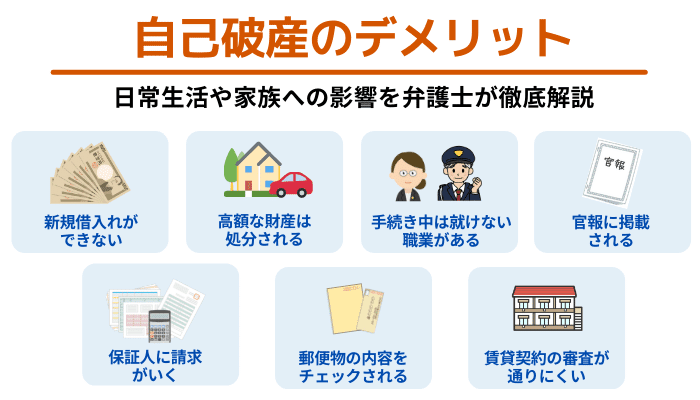

自己破産のデメリット

自己破産には借金の支払いが免除される大きなメリットがあるだけに、当然デメリットや弊害もあります。

自己破産のデメリット7つを確認していきましょう。

一般的に自己破産すると、5~10年程度は借入れが難しくなります。

個人の信用情報は、クレジットカードやローンを利用するとその取引内容が氏名や生年月日などの個人情報とともに、信用情報機関に登録されます。

信用情報とは、分割払いやローンの契約内容、返済状況、借入残高などの取引に関する情報です。

金融機関は、クレジットカード作成や融資の申し込みの審査などで、この信用情報を確認して個人の信用力を判断するため、事故情報として登録されると、支払い能力がないと判断されます。

この事故情報が登録されることを、一般的に「ブラックリストに載る」と表現しています。

自己破産すると、破産者の財産を現金化して債務者への弁済に充てることが基本で、不足する部分の返済義務が免除される仕組みです。

このため、以下に挙げる高額な財産は処分の対象となります。

評価額が20万円未満の財産や家具、家電といった生活必需品、99万円以下の現金は手元に残せます。

自己破産の手続き開始が決定されると、手続きが終了するまでの間は「制限職種」と呼ばれる職業に就くことができません。

制限される職種は次の通りです。

就業が制限される手続き期間中は、一時的に休業するなどの対応が必要になります。

なお、会社の役員に就任している場合、破産手続きが開始されると解任されるため、そのまま継続できません。

裁判所に自己破産を申立てると、官報に名前や住所などが掲載されます。

このため、誰にも知られずに自己破産を完了することは難しいかもしれません。

ただし、金融機関は確認しているものの一般的には入手しにくく、だれもが目にするわけではないため、周囲に知られる可能性は低いでしょう。

借金の返済が滞れば、金融機関は連帯保証人になっている家族や知人などに、返済を請求できます。

自己破産になると、債権者への返済が原則禁止となり分割返済の利益も失うため、金融機関は保証人へ残額を一括請求することになります。

自己破産の手続き中は、郵便物が破産管財人に転送され、内容をチェックされます。

ただし、宅配便は転送されないため自分で受け取ることができます。

郵便物が転送されるのは破産手続き中のみです。

破産手続き中は、賃貸契約の審査に通りにくくなります。

賃貸契約をする際には審査があり、家賃の支払い能力があるかを調査されます。

さらに信用情報も確認されるため、事故情報が載っている間は審査に落ちる可能性が高くなります。

破産から5~10年は事故情報が掲載されるため、この間に新たな賃貸契約をするのは避けたほうがよいでしょう。

また、破産手続き中の引っ越しには裁判所の許可が必要であるため、許可なく引っ越ししないよう注意しましょう。

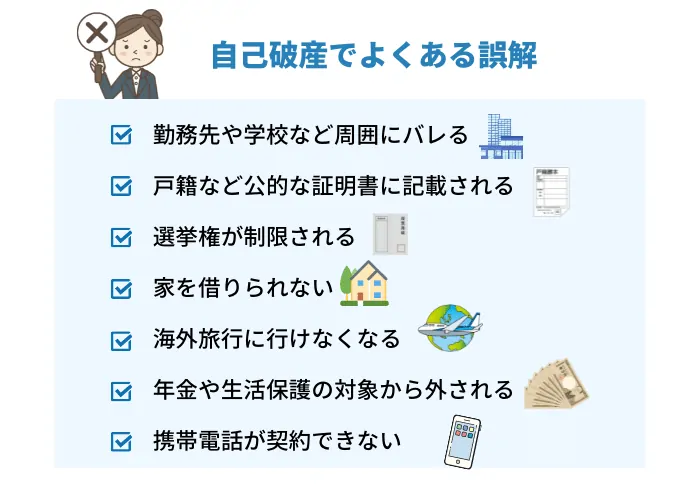

ここでは、代表的な勘違いや誤解を以下の表にまとめました。

| 誤解 | 正解 |

|---|---|

| 勤務先や学校など周囲に知らされる | 自己破産した事実は官報に掲載されます。官報は一般の人も購入したり、閲覧したりすることができます。 ただ、官報を一般の方が目にすることはほぼないので、勤務先や学校など周囲の人に知られる心配はほぼありません。 |

| 戸籍など公的な証明書に記載される | 自己破産したことが、戸籍や住民票などの公的な証明書に記載されることはありません。 本籍地の市区町村役場には破産者名簿と呼ばれるものがありますが、公的な証明書とは一切関係ないもので、その内容を目にすることもありません。 |

| 選挙権が制限される | 自己破産したことによって、選挙権に何らかの制限が加えられることはありません。 選挙権は憲法によって保障されており、自己破産したからといって法律で制限できないのです。 |

| 家を借りられない | 自己破産しても、家を借りるための賃貸借契約を結ぶことはできます。 ただ、家を借りる際にクレジットカード契約が必要などの条件があると、別の理由で契約できないことがあるので、注意が必要です。 |

| 海外旅行をできない | 自己破産しても、パスポートを返納しなければならない、あるいは更新できなくなるということはありません。 したがって、自己破産したために海外旅行に行けなくなることはありません。 |

| 年金や生活保護の対象から外される | 自己破産したことと、年金や生活保護などの社会保障制度を利用することはまったく無関係です。 そのため、自己破産しても年金や生活保護を受給することはできます。 ただ、生活保護を受給する条件を満たさなかったことが原因で自己破産した場合は、その後の受給に影響が出ます。 |

| 携帯電話を契約できない | 自己破産しても携帯電話を契約することはできます。 ただ、過去に料金を滞納していた場合は、同じ会社と契約することは難しいでしょう。 また、携帯電話本体の分割払いはできなくなることに注意が必要です。 |

自己破産に関して、勘違いや誤解による曖昧なマイナスイメージを持っている方も少なくありません。

個人の債務整理に効果の高い自己破産を適切に利用するためには、これらの勘違いや誤解を解き、正しく理解することが大切です。

「自己破産すると家族はどうなる?何らかの影響がある?」と心配する方がいます。

家族にどのような影響が及ぶのか確認していきましょう。

配偶者は、自己破産した人とともに生活を営むことが多いのですが、自己破産による影響を配偶者が直接受けることはありません。

配偶者だからといって、自己破産した人の代わりに借金の返済を行う必要はありません。

また、一緒に生活しているからという理由で、配偶者が自身の財産を差し押さえられることもないです。

しかし、自宅の建物や土地、自動車などの財産が自己破産した人の名義となっている場合は、すべて手放す必要があることから、配偶者としても何らかの影響を受ける可能性もあります。

現在だけでなく子どもの将来における進学や就職についての影響を心配する方もいるでしょう。

自己破産しても、子どもは進学や就職することができます。

また、結婚を控えている場合には、親の自己破産が障害になることを危惧する方もいますが、そのような心配もいりません。

ただ、子どものために学資保険を利用している場合、解約返戻金が20万円を超える保険契約は換価処分の対象となるため、解約しなければならない場合があります。

自己破産は、法律に則って行われる手続きです。

そのため、自己破産した後にも日常生活を送れるように、いろいろな配慮がされています。

例えば、自己破産してもすべての財産を手放さなくてもいいようになっています。

あるいは、自己破産が原因で仕事を辞める必要もありません。

それまで苦しんでいた借金の返済からも解放されるため、ゼロからのスタートを切ることができます。

以下の記事で、自己破産の手続きの流れについて詳しく説明しています。

興味がある方は、ぜひ併せてご覧ください。

ここからは自己破産のデメリットにまつわるよくある質問をご紹介します。

自己破産をおこなうとできなくなることには、以下のようなものがあります。

自己破産すると、その後に様々な制約を受けることとなります。

このように行動が制限されるのは、ブラックリストとも呼ばれる信用情報に、自己破産したという記録が長年にわたって残されるためです。

信用情報機関は全部で3種類あり、それぞれ加盟する会社の業種に違いがあるほか、自己破産したという情報が登録されている期間にも違いがあります。

ICC(日本信用情報機構)とCICでは、自己破産したという情報は5年間記録されます。

またKSC(全国銀行個人信用情報センター)では、自己破産の情報は10年間記録されます。

自己破産すると、あらゆる財産が処分の対象になり、手放さなければなりません。

そこで、自己破産した後は年金を受け取れなくなるのではないかと心配する方もいます。

自己破産しても、厚生年金や国民年金などの公的年金が受け取れなくなることはありません。

また、企業年金も同様に、受け取れなくなることはありません。

これは、公的年金や企業年金は差押禁止債権と定められているためです。

一方、個人で民間の保険会社と契約して加入する個人年金は、自己破産したときに換価処分の対象となるため、将来年金を受け取れなくなってしまいます。

自己破産の本当のデメリットは、勘違いや誤解によって世間で囁かれているほど、長期間・広範囲にわたって生活を制限するものではありません。

借金の取り立てや督促に苦しみ、放り出したいと思うような経済状態から生活をリセットするために、有効な法的な手段となり得ます。

しかしデメリットはあるので、自己破産が自分の債務整理に最適な方法であるかどうか見極めが重要です。

特に個人民事再生や任意整理、過払い金請求など、ほかにもある有効な債務整理の方法と比較して、判断することをおすすめします。

弁護士や法テラスと呼ばれる公的な相談機関などにも相談して、安心して生活を再建できるチャンスをつかみましょう。