東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

Contents

| メリット | デメリット | |

|---|---|---|

| 任意整理 | ・法的な制限がないので柔軟に解決できる | ・任意整理に応じてくれない債権者もいる ・信用情報のブラックリストに登録される |

| 自己破産 | ・借金の支払い義務がなくなる | ・財産を処分する必要がある ・資格制限や居住制限などがある ・信用情報のブラックリストに登録される |

| 個人再生 | ・財産の処分をしなくて良い ・資格制限などがない | ・自己破産より要件が厳しい ・信用情報のブラックリストに登録される |

「債務整理」とは、借金問題を法的に解決することをいいます。

通常の日常生活を維持したまま借金の返済が可能になるように、借金返済を減額または免除できる制度です。

債務整理の方法には、主に任意整理・自己破産・個人再生の3つのパターンがあります。

以下で、それぞれについて解説していきます。

「任意整理」とは、弁護士が債務者の代理として債権者と交渉し、債務を分割したり、利息をカットしたりしてもらうことで、生活を維持できるような返済条件にしてもらうことです。

裁判外で行われる債務整理の方法であり、自己破産や個人再生に比べると法的な制限が少ないというメリットがあります。

最も一般的な返済条件の変更が分割払いです。

36回の分割払いで、通常の生活をしながらでも返済していけるかどうかが目安になります。

利息には「経過利息」と「将来利息」があります。

経過利息とは、債務整理の受任通知を送付してから、債権者との間で和解が成立するまでに発生している利息をいいます。

将来利息は、債権者との間で和解が成立してから任意整理に基づいて完済するまでの間に発生する利息のことです。

これらのいずれもカットしてもらうように交渉しますが、最近では、特に経過利息はカットしないという貸金業者が増えてきています。

「自己破産」は、財産を換価処分して債権者に配当する代わりに、借金の返済を免除してもらう手続きです。

裁判所に申立てて、裁判所が決定し、破産法で決められた手続きに沿って進めることになります。

資格制限や居住制限などのデメリットもありますが、借金の支払い義務がなくなるというメリットがあります。

個人の自己破産では、破産手続と免責手続が同時に行われます。

破産手続と免責手続は別の手続きではありますが、一体のものとして行われており、自己破産を行わずに免責だけ行うということはできません。

財産をすべて処分するといっても、生活必需品などの自由財産は処分されません。

標準的な世帯の2月間の必要生計費を勘案して定める額の2分の3とされており、これが現在の民事執行法の施行令からすると、99万円となっています。

すなわち、99万円までの現金は自由財産として認められて処分されません。

「個人再生」も、裁判手続きですが、財産の換価処分、借金の返済免除までは行わず、最大10分の1まで減額し、3年から5年の分割払いにするというものです。

個人再生は、再生計画を裁判所に認可してもらうことで可能になります。

借金の支払い義務は残りますが、財産の処分まではしなくてもよいこととなっており、資格制限なども特にないというメリットがあります。

自己破産と任意整理の中間のような手続きでメリットは大きいですが、自己破産より要件が厳しく、利用できない場合もあります。

また、信用情報のブラックリストに10年間登録されることになります。

個人再生には、住宅資金特別条項があり、住宅ローンの残っている自宅を処分せずに債務整理ができます。

住宅ローン以外の借金のみを減額・分割払いにし、住宅ローンは従前通りに支払うことで自宅を処分せずに個人再生ができます。

ここでは、任意整理、個人再生、自己破産の3つの債務整理を弁護士に依頼したときの費用内訳と費用相場を紹介します。

裁判手続きである個人再生と自己破産は、その手続きが複雑になるため、弁護士費用も高額になります。

また、個人再生委員や破産管財人がつくと、その報酬も裁判所に納めなければなりません。

任意整理は司法書士に依頼することもできますし、事務所によって報酬形態はさまざまです。

まず、任意整理を弁護士に依頼したときの費用の内訳をみていきます。

| 相談料 | 無料~1万円 | 依頼する前の相談料 |

|---|---|---|

| 着手金 | 2~5万円/1社 | 実際に弁護士に依頼するときに支払う費用 |

| 報酬金 | 10% | 任意整理の減額の成功報 |

| 事務手数料 | 0~3万円 | 実費 |

| 過払い報酬 | 20~25% | 利息を取り戻せた場合の成功報酬 |

「着手金」は、依頼するときにかかる基本報酬のことです。

着手金を取らない事務所もありますが、その場合は、報酬金に上乗せされるケースがほとんどといえます。

「報酬金」は、任意整理によって減額できた債務の金額の一部を成功報酬として請求するものです。

任意整理の場合、債務の減額はないことも多いので、発生しないケースもあるでしょう。

「過払い報酬」は、利息制限法により支払い過ぎた利息を取り戻せた場合の成功報酬のことです。

取り戻した利息金額に対して請求があります。

次は個人再生の場合についてみていきます。

| 相談料 | 無料~1万円 | 依頼する前の相談料 |

|---|---|---|

| 着手金 | 25~50万円 | 実際に弁護士に依頼するときに支払う費用 |

| 事務手数料 | 2~3万円 | 実費。裁判所に予納 |

| 個人再生委員報酬 | 15~25万円 | 裁判所に予納 |

個人再生は、裁判手続きです。

弁護士に依頼すると、まず個人再生の申立てを裁判所に行います。

着手金は、申立てにかかる報酬と申し立てが認められた後の成功報酬とを分けている事務所もあります。

事務手数料は、主に裁判所の手続きについて納める予納金です。

官報報告の費用などに充てられます。

この他に個人再生委員への報酬も予納することになります。

最後に、自己破産について解説します。

| 相談料 | 無料~1万円 | 依頼する前の相談料。 |

|---|---|---|

| 着手金 | 20~50万円 | 実際に弁護士に依頼するときに支払う費用。 |

| 事務手数料 | 2~3万円 | 実費。裁判所に予納。 |

| 破産管財人報酬 | 20~700万円 | 裁判所に予納。 |

自己破産も裁判手続きであり、破産管財人がつく管財事件の場合は、破産管財人の報酬が高額になります。

同時廃止事件では、破産管財人報酬はかかりません。

また、費用内容の内訳は、個人再生とほぼ変わりません。

手元の資金がなく、債務整理の費用が払えないような時でも、対処法があります。

弁護士費用の支払い方法について弁護士に相談する方法と、法テラスを利用する方法を紹介します。

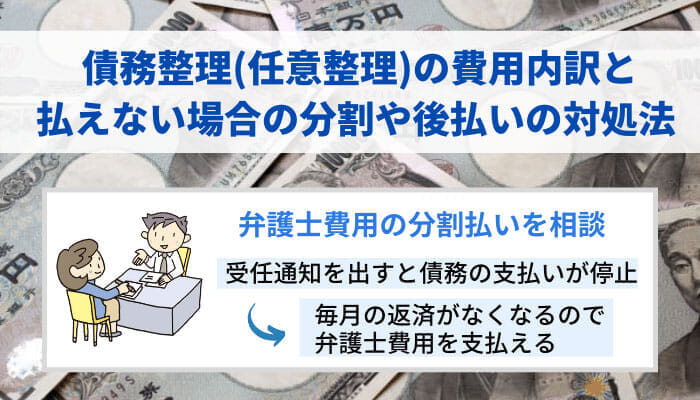

債務整理の費用が支払えない場合、弁護士費用を分割払いにすることにしてもらうことを相談してみるという方法があります。

弁護士に債務整理を依頼すると、弁護士が各債権者に受任通知を出します。

そうすると、債務の支払いがいったん停止します。

債務の支払いが停止した分、多少月々の現金が増えていけば、そこから弁護士費用を支払うことができます。

また、任意整理では、着手金を無料としている弁護士事務所もあります。

自分の債務の支払い状況に応じて、適した弁護士に依頼するとよいでしょう。

さらに、「法テラス」という、法解決を市民がより身近に受けることができるようにするために国によって設立された機関を利用する方法もあります。

法テラスを利用することで、専属の弁護士に依頼することができ、最低限の費用で債務整理を行うこともできます。

また、法テラスでは、弁護士費用を立て替えてくれるサービスもあります。

生活保護者などであれば、弁護士費用が免除されます。

ただし、法テラスでは弁護士を選ぶことはできないほか、利用するには収入制限があるので注意しましょう。

弁護士への依頼以外で債務整理費用を安くする方法もあります。

司法書士に依頼する方法と、自分で手続きをする方法を紹介します。

任意整理は、司法書士でも行うことができます。

司法書士であれば弁護士より安い報酬で引き受けてくれる先生も多いでしょう。

しかし、司法書士であっても報酬の高い事務所もありますし、司法書士は1社140万円までの少額案件しか扱うことができません。

個人再生や自己破産などの裁判所手続きがある手続きになった場合、司法書士では文書作成しか対応できないため、裁判所対応、債権者集会対応などは自分で行わなければなりません。

少額管財事件に持ち込むこともできません。

司法書士への依頼を検討するのは、基本的に任意整理の場合といえます。

また、1社あたりの借金額がわからないなどの場合は、弁護士事務所に依頼する方が安全でしょう。

弁護士に依頼しないで債務整理を安く行う他の方法には、自分で手続きをするという手段もあります。

任意整理は、裁判所を通さずに債権者と直接支払いの交渉をする方法です。

複雑な書類の作成はないので、法的知識と交渉力があれば自分でできる可能性もあります。

しかし、債権者が相手にしてくれない可能性もありますし、慣れていないと利息や遅延損害金のカットなどの条件を引き出すのは難しいものです。

さらに、弁護士に委任すれば支払いをいったん止めることができますが、自分でする場合は督促が続いたままになります。

任意整理手続きで弁護士費用が支払えなくなったらどうなるのでしょうか。

報酬金の支払いがない場合、弁護士が辞任してしまい、また債権者から支払いの督促が来ることになります。

費用を支払えなくなる前に、必ず弁護士や専門家に相談するようにしましょう。

任意整理では、報酬の後払いや分割払いに応じてくれる事務所も多いです。

また、債務整理を得意としている事務所を選ぶことも重要です。

債務整理を専門としていれば、債務整理をしなければならない依頼者の苦しい立場も理解し、依頼者の立場に立って相談に乗ってくれるでしょう。

そもそも、本当に任意整理が自分に合った方法なのかを確認できたり、もっと良い方法があれば提案してもらえる可能性もあります。

債務整理の3つのパターンである、任意整理・自己破産・個人再生について、費用相場がどれくらいか、おわかりいただけたかと思います。

任意整理以外の方法は、裁判所手続きであり、弁護士費用以外にも裁判所手続きの費用がかさみます。

裁判所手続きの費用は決められた費用ですので抑えることはできませんが、弁護士費用は支払いを分割にしたり、延ばしたりする方法があります。

弁護士費用が払えなくなったら、すぐに弁護士に相談するようにしましょう。

また、払えない場合でも相談に応じてくれるような依頼者の立場に立ってくれる、債務整理専門の弁護士事務所を選ぶようにしましょう。