是系統整合?

系統整合(System Integration,簡稱SI)是依照客戶需求提供,將不同資通訊系統設備及其中的軟體及應用程式連結在一起,成為一個單一完整的系統。

具體應用在公司內部資源管理系統(ERP)、會計系統、POS銷售系統、電商平台,還有捷運、機場土木及機電整合工程,和金融業的報價與外匯整合系統等。

穩定配息與產業特性

隨著企業數位轉型、AI、雲端及大數據等趨勢,加上科技產業新舊廠房系統更新,金融業也因為資安問題有系統升級需求,都在提升資訊系統的建置和投資,整個市場大餅不斷擴大。

而且這次主要介紹的三家公司都具有穩定高股息特性:

- 過去十年都有配息、近幾年都有越配越多趨勢

- 近五年填息率80%以上

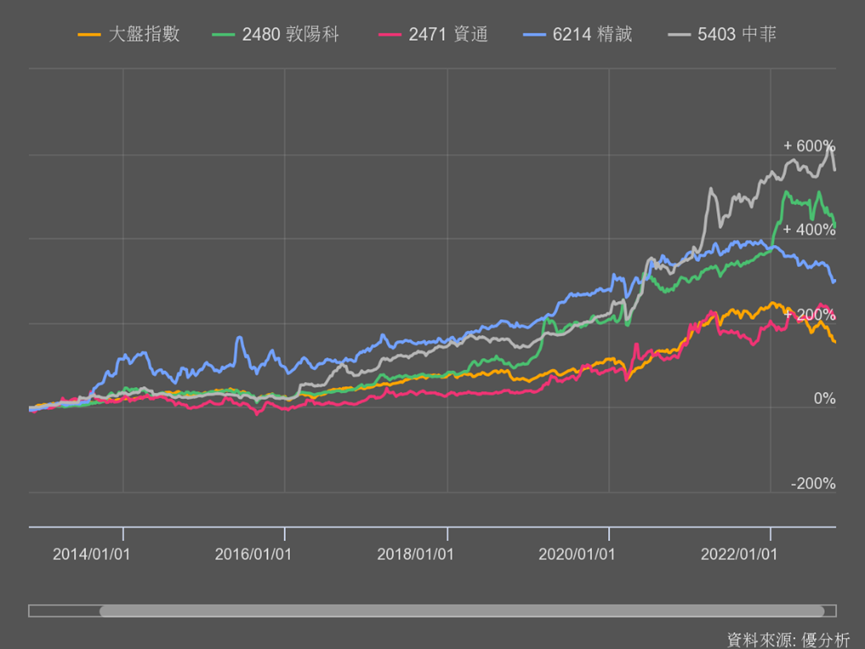

也正因為盈餘成長性+高配息,運用「還原股價報酬率比較」模組就可以發現,都有著比大盤還好的報酬率!

即使近一年大盤頻下殺,但鎖定這族群很容易就能贏大盤!

而確認了產業向上成長,我們還要了解,通常大型資訊系統建置完成後,客戶不太會去替換系統廠商,因為會需要做很多穩定性及相容性測試,轉換成本很高,也有可能會影響原來的營運,所以不是太誇張嚴重的問題,要能續接大單的機會都很高。

此外,因為上市櫃大公司與政府機關對於資通訊系統整合,會傾向和好口碑與規模大、或與某個領域進入較早的公司來合作。當客戶群產業向上或政府支持的話,對相關營收占比高的業者就會比較有利。所以接下來要了解各家公司主要客戶應用面。

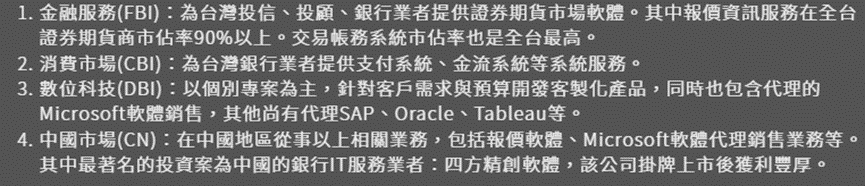

以銀行證券業為主要客戶的中菲(5403)

中菲在資通訊系統整合同業中,規模屬於較中型的,客戶除了長榮、全家等運輸和流通業,最主要是來自台灣的證券商、金融業者,在銀行業市占率高達8成、證券業則為3成。

也因為金融業者資安相關很重視,比其他應用業者來說,更加不會隨意更換廠商,所以中菲在金融證券領域可以說是能長久獨占這塊大餅。

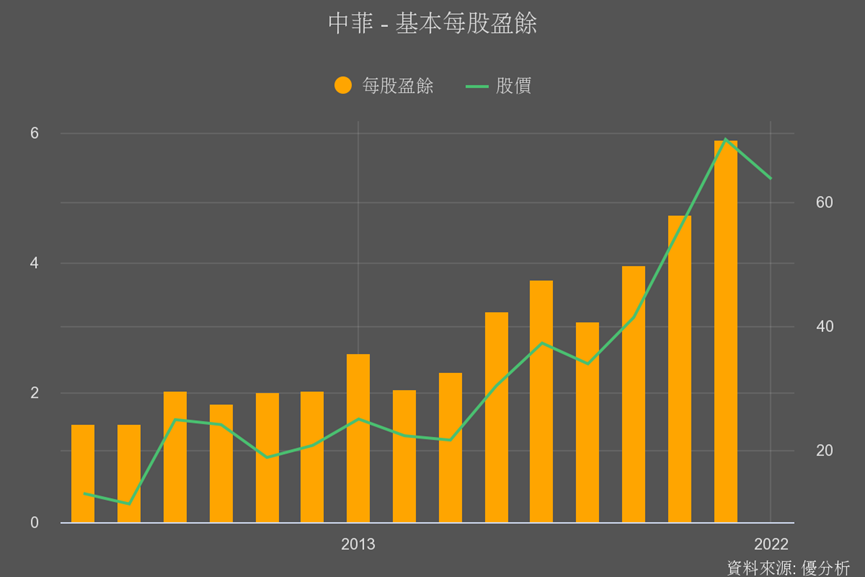

盈餘也很穩健的向上成長,尤其2019年台灣釋出純網銀執照、促使金融服務競爭更為激烈,帶動中菲2019年盈餘開始上升,2021年景氣大好下盈餘更突破新高。

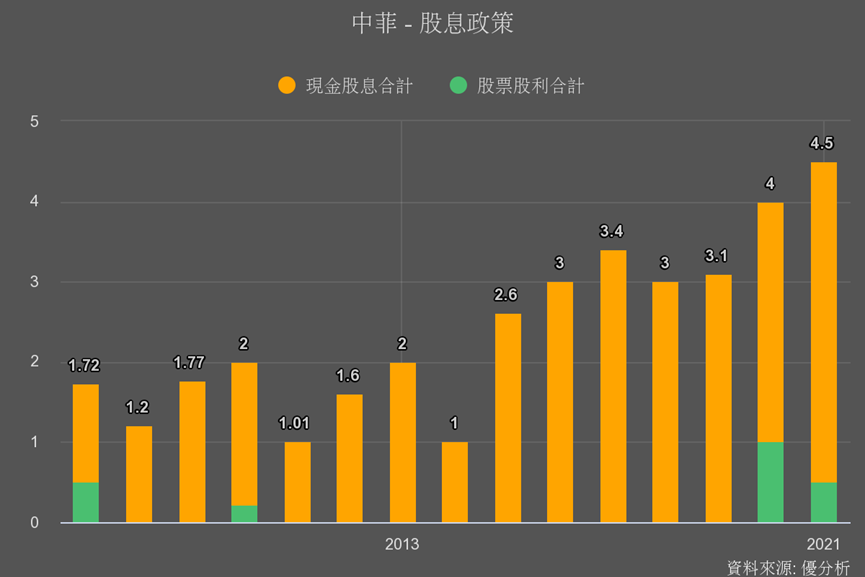

最重要的是,中菲是一家每年穩定配發股利的存股公司,但近兩年股息配發率下降,以及配現金之外還加配股票股利,顯示需要額外資金擴張營運。

擴張營運當然是為了未來的成長,隨著金融科技(Fintech)蓬勃發展,銀行業務越來越多元,新業務會需要和舊系統串接,原本在金融業就占有先機優勢的中菲,也就很容易再多接獲新業務的資訊系統專案訂單,未來仍有機會持續向上。

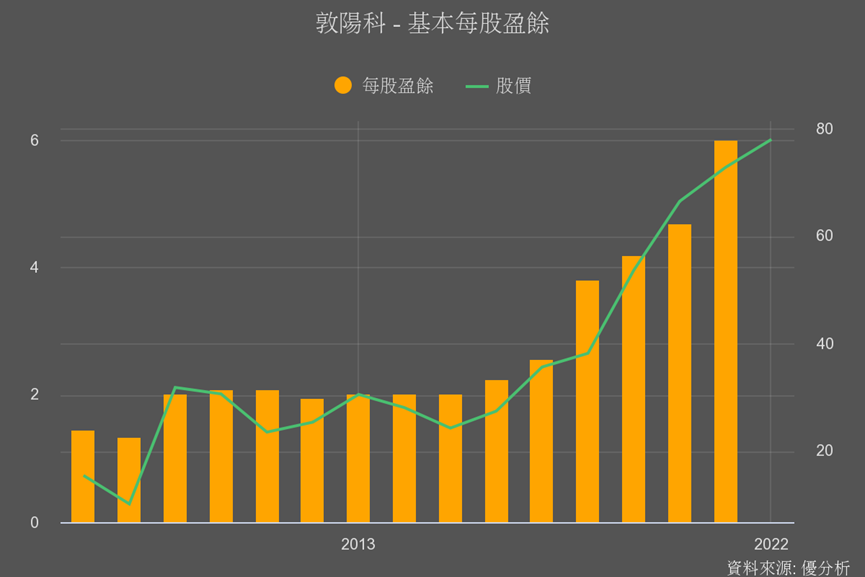

吃盡科技廠升級擴廠紅利敦陽科(2480)

敦陽科的規模僅次於精誠,共分九個事業群來服務不同領域的客戶,主要營收來源是占比高達51%的半導體/電子產業,敦陽科在半導體產業的市佔率近兩年高達45-50%的水準。占比第二和第三大的是其次是電信和政府教育單位,約14-15%。

因為和同業相比更偏向服務電子科技企業,所以中美貿易戰後台商返台設廠以及2021年半導體大廠擴廠投資,帶動2018-2021年盈餘快速攀升。

然而如今歐美經濟衰退壓力大、全球通膨都還在高點、各國利率不斷升高,台灣主計處也預估台灣經濟成長率將會回到以前低成長的水準,而且2023年可能還會更差。

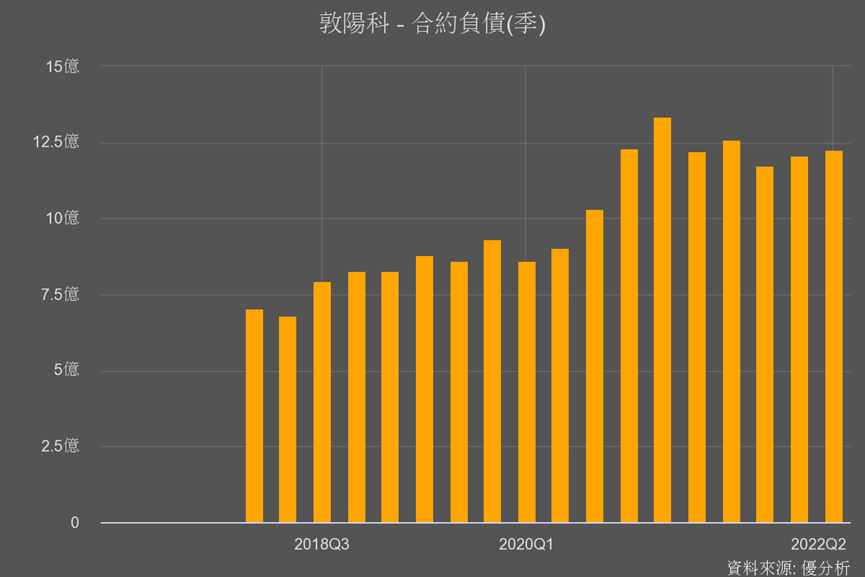

好在返台建廠、半導體擴廠是比較長期的計劃,以目前合約負債(訂金的概念)還在高檔水位,這個指標就是我們追蹤敦陽科很重要的依據,一旦發現合約負債明顯下滑,就要注意科技廠投資循環高點派對將要走到盡頭。

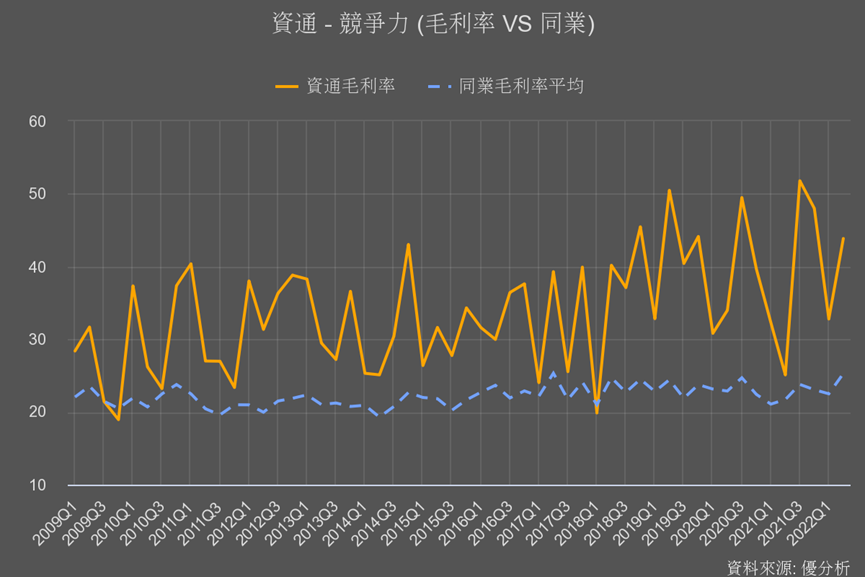

政府專案與資安助攻資通(2471)

相比其他資訊系統業者有硬體銷售方面的業務,資通主要是軟體產品,毛利率也比同業來的高。

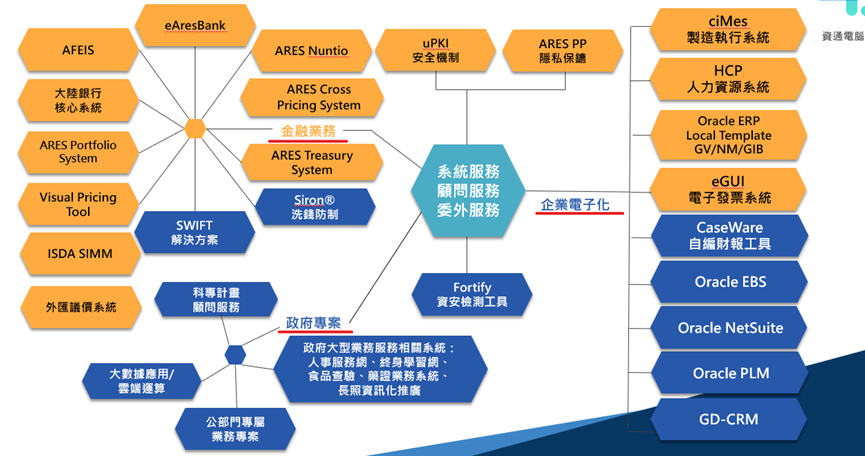

主要客戶是銀行業和政府機構,也就是做政府專案、銀行的外匯系統和企業內部資源管理(ERP)系統,以及提供資安檢測軟體工具。

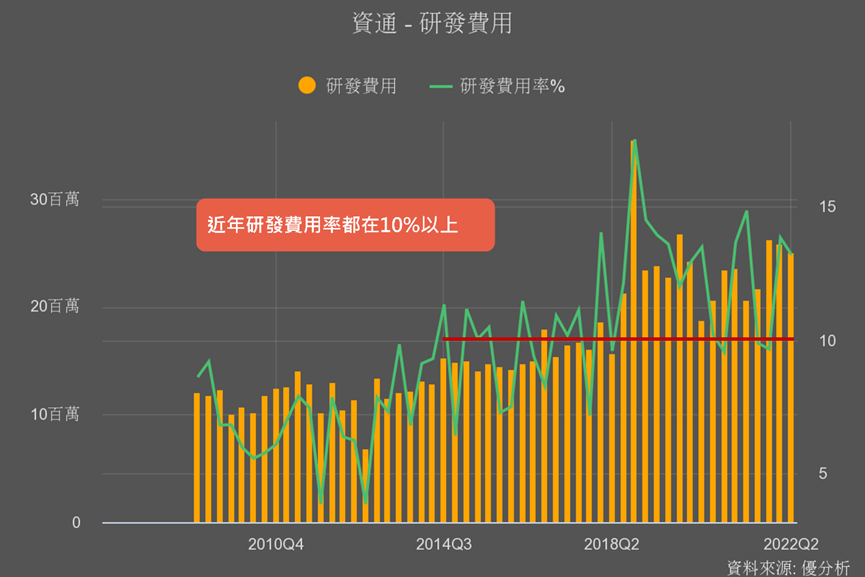

由於政府相關需求與資安需求居高不墜,資通也持續投入研發費用來持續開發軟體,且願意投入營收10%以上的高比重,也顯示資通產品的應用面與客戶端,相較來說更具未來成長性。

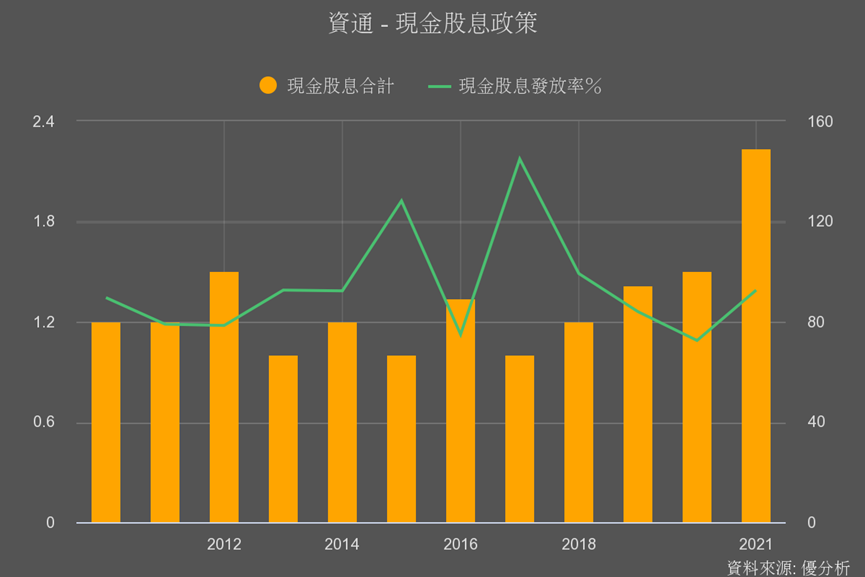

此外,資通也是今天介紹的業者中,現金股息連續四年上升的一家。

獲利率較無成長的精誠(6214)

精誠是台灣最大的資訊服務業者,在台灣中國和東南亞都有據點,主要分為四大業務,以金融占比28-34%為最大,其次是科技電子業24-30%。

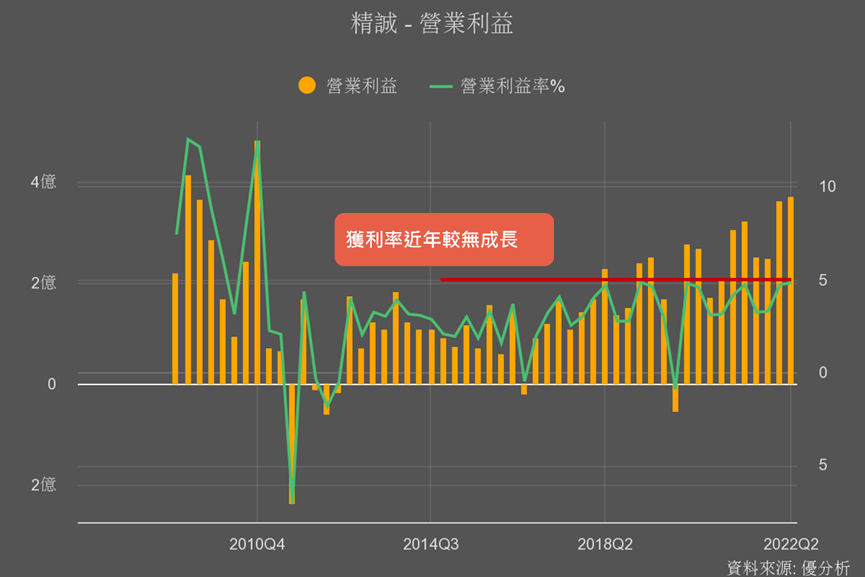

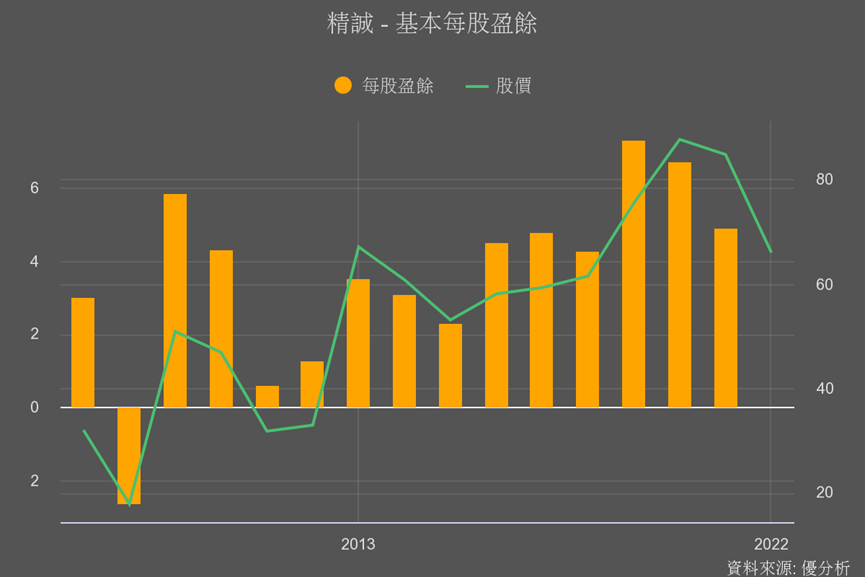

2018年開始受惠大環境企業轉型與金融科技趨勢,帶動精誠營收和本業獲利逐年攀升,不過獲利率較沒有明顯提升,顯示產品面臨較大的競爭,護城河優勢較不強勁。後續財報出爐也可持續追蹤獲利率是否有提升,若是下探的話就要再多注意。

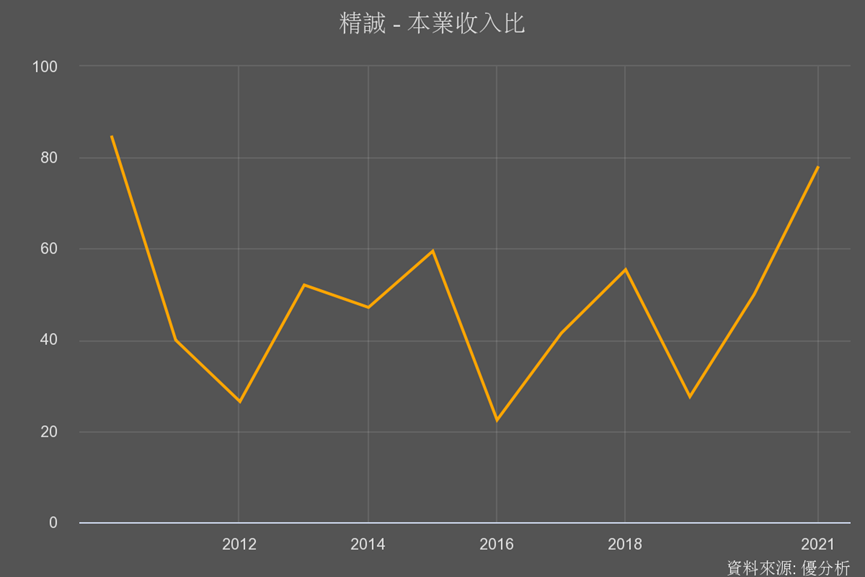

此外,精誠長期業外投資多,本業獲利比重起伏較大,本業營收比過去也大多再60%以內,意味著業外投資不可控因素太多,投資起來風險性也會比較高。

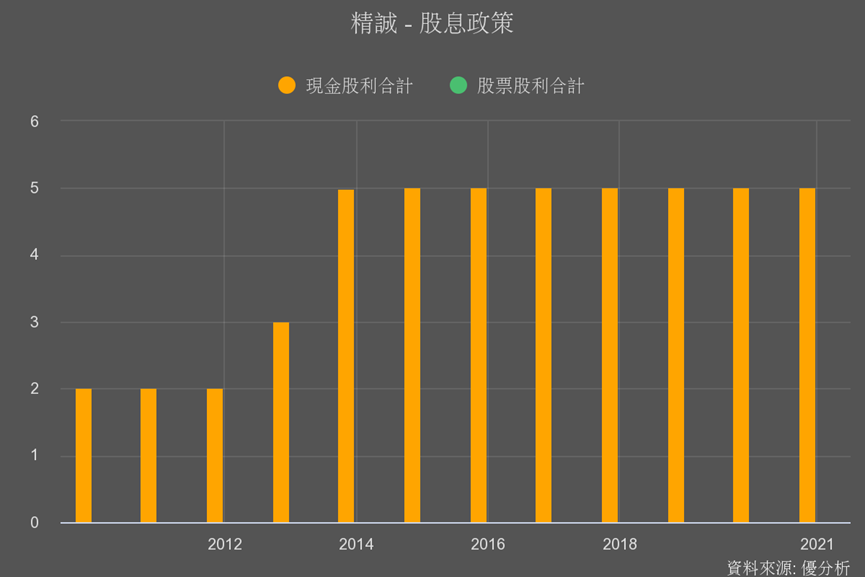

過去八年來,精誠都維持5元的現金配息,但除了2019-2020因為處分子公司帶來的業外收益,讓整體盈餘提升至7.3、6.7元之外,其他股息配發率都超過100%,表示他並不是按照每年賺錢能力來配給股東,有點是硬配出來的,而當有這種情況就要注意,殖利率高低較難成為這類股票投資的依據。

結論

雖然整體產業向上,盈餘股價長期都有成長空間,但為了避免賺到股息卻賠了價差,還是會建議可以針對前面說的各個業者主要客戶與應用面、再搭配過往歷史殖利率、本益比情況來選擇存股標的與時機,會是比較好的方式。