「借金が辛い」

「借金は減額できないの?」

このように借金に関するお悩みを抱えていませんか。

金融庁の「貸金業利用者に関する調査・研究」によると、現在消費者金融に借入残高があるかつ・借入残高が年収の1/3を超える人の割合は27%となっています。(下記参照)

| 借入残高 | 割合 |

|---|---|

| 年収の1/3以上 | 27.0% |

| 年収の1/3未満 | 73.0% |

参照元:金融庁「貸金業利用者に関する調査・研究」

「借金を減らしたい」と考える方におすすめの方法が「債務整理」です。

費用相場はある程度決まっており、任意整理の場合は3万円〜、個人再生の場合は15万円~、自己破産の場合は30万円〜が平均的。

| 任意整理 | 3万円〜 |

|---|---|

| 個人再生 | 15万円〜 |

| 自己破産 | 30万円〜 |

今回の記事では、「債務整理の費用」を詳しく解説します。

また債務整理の費用が払えない時の対処法も解説するので、ぜひ最後までご覧ください。

債務整理の費用は?金額はいくらくらい?

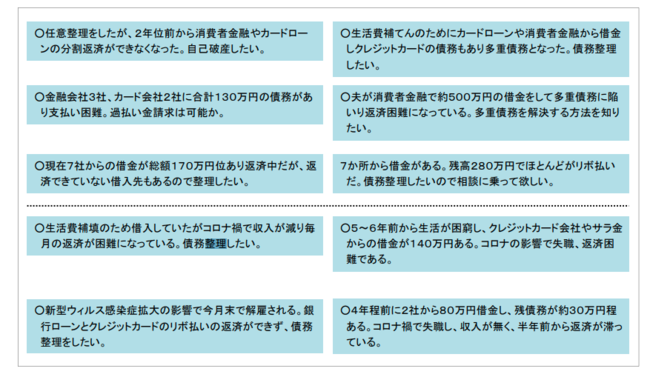

まず前提として知っておいて欲しいのは、任意整理や債務整理を考えている人は、少なくないということです。

下記の国の調査では、カードローンや消費者金融からの借入など、多重債務に困っている相談は少ないことが伺えます。

そこで、任意整理や債務整理を考えていると思いますが、かかる費用は誰に頼むかで異なります。

任意整理の費用の平均的な相場は、以下の通りです。

任意整理をするには一般的に、専門家に頼む必要があります。詳しくお伝えしますので、ぜひお読みください。

司法書士への依頼料は1件あたり2万円から5万円程度

司法書士を通じて任意整理を行う場合、費用は比較的低めで1件あたり2万円から5万円程度です。

任意整理の手続きを進める際、司法書士の専門知識が必要で下記の業務を担当してくれます。

- 債権者との交渉

- 返済計画の策定

- 必要書類の作成 など

司法書士は債権者との交渉、必要書類の作成などの手続きをサポートします。

ただし、裁判所での代理人としての権限は限られているため、内容の重さによっては弁護士が向いているかもしれません。

そのため、依頼前に担当してくれる内容と、費用について明確にしておくことが重要です。

弁護士は1社あたり15万円〜20万円程度

弁護士による任意整理の場合、費用は一般的に司法書士より高くなります。

費用は、1社あたり15万円から20万円程度が相場です。

この費用には、債権者とのより専門的な交渉や、法的助言、場合によっては裁判所での代理人としての役割が含まれます。

また、弁護士には成功報酬が発生する場合もあり、借金の減額額に基づいて計算されます。

債務整理の費用が払えない場合の対処法【払う前】

任意整理を行う際、その費用が払えないという問題に直面することがあります。

このような状況に陥ったときの対処方法を以下に説明します。主な内容は次の通りです。

参考にして、任意整理の費用を払うことを諦めないでください。

分割払いにしてもらう

任意整理の費用を一括で支払うことが難しい場合、弁護士や司法書士と相談して分割払いにしてもらうことができます。

つまり、任意整理にかかる費用は、一括で支払う必要はありません。

多くの司法書士や弁護士事務所では、費用の分割払いができます。

債務者はこの方法を選ぶことで、負担を少なくしながら債務整理を進めることができます。

分割払いの条件は事務所によって異なりますが、月々の支払い額や期間など、自分の経済状況に合わせて計画を立てることが可能です。

専門家に相談する

費用の支払いが1か月程度遅れる場合でも、専門家に伝えることで、対応策を相談できます。

多くの場合、遅れが短期間であれば、柔軟に対応してくれる可能性が高いです。

債務整理を専門とする司法書士や弁護士は、費用に関する様々なアドバイスをしれくてます。

債務者の経済状況に合わせたアドバイスや、債務整理のプロセスを知っているからこその借金問題全体も助言してくれるはずです。

債務整理の費用を払った後に困窮した場合の対処法

任意整理の費用が、払えない場合があります。そんな状況での対象方法は下記の通りです。

参考にすることで、任意整理の費用が払った後に困窮しても対処できるはずです。ぜひお読みください。

追加介入をする

任意整理の費用をすでに支払った後で、金銭的に困窮した場合、追加介入という選択肢があります。

これは、元々の債務整理の条件を見直し、現在の経済状況に合わせて調整する方法です。

司法書士や弁護士は債権者と交渉することで、返済条件の見直しや減額を試みます。

追加介入は、任意整理と同様に専門的な知識が求められるため、専門家の協力が必要です。

追加介入は債権者の同意によりますが、借り手の経済状況が悪化した場合、条件の変更に応じることがあります。

これにより、債務の全体的な負担を見直し、より返済しやすくなります。

再和解する

債権者との間で、再度交渉を行い新しい条件をお願いすることができます。

これは、既に成立している契約を見直し、新たな返済条件にする手続きです。

これにより、返済条件が返せる見込みのあるものに変更することができます。

任意整理の和解後に経済状況が悪化した場合、債権者との間で再和解を目指し、返済計画を見直せます。

再和解は、返済能力の変動に対応する方法ですが、こちらも債権者の同意が必要です。

再和解の交渉には専門的な知識が必要となるため、司法書士や弁護士の支援が必要になります。

債務整理の費用は相見積もりで安く抑えられる

任意整理の費用が30万円というのは、一般的には高いと言えます。

このような場合、出費を抑えるためには「相見積もり」が有効な手段です。

複数の弁護士や司法書士から相見積もりを取ることで、安い費用の事務所を見つけることができます。

費用だけで弁護士・司法書士事務所を選ぶのではなく、下記を考慮することが重要です。

また、相見積もりを行うことで、対応の速さを比較でき、自分に合った弁護士・司法書士事務所を選ぶことができます。

任意整理以外の債務整理

任意整理以外にもいくつかの債務整理の方法があり、主に下記の通りです。

これらは、債務により適切な整理方法があります。参考にお読みください。

個人再生

個人再生は、裁判所を通じて行う債務整理の方法です。

債務の額を大幅に減額し、返済期間を長期に設定することができます。

個人再生を利用すると、住宅ローンを除く借金を最大90%減額できますが、一定の条件が必要です。

この手続きは、一定の収入があり、一定の条件を満たす個人に適しています。

自己破産

自己破産は、返済能力が完全に失われたと判断された場合に行う債務整理です。

債務者が自己破産をすることで、ほとんどまたはすべての借金が減らせます。

しかし、一定の資産を失う可能性があり、信用情報にも影響するでしょう。

自己破産をすることで、一定期間クレジット取引ができなくなるデメリットがあります。

特定調停

特定調停は、裁判所の仲介のもとで行われる債務整理の方法です。

この手続きでは、司法書士や弁護士なしでも、借り手が直接裁判所に申し立てることができます。

裁判所を通じて債権者との間で返済条件の見直しを行い、より現実的な返済計画を立てることが可能です。

過払い金請求

過払い金請求は、過去に払い過ぎた利息を債権者に返還請求する方法です。

この方法は、消費者金融からの借入れで、高金利だと分かった時に有効です。

違法な高金利で借金をしていた場合に、過払い金が発生している可能性があります。

過払い金が存在するかは、司法書士や弁護士に依頼することが一般的です。

債務整理の費用によくある質問Q&A

任意整理は、借金問題を解決する一つの手段ですが、その費用に関して気になることが多いかと思います。

そこで、下記によくある質問Q&Aを集めました。

気になる疑問を解消できるかと思います。ぜひお読みください。

申し込んだ後に他の事務所に変更する事はできますか?

はい、任意整理の申し込み後でも、他の弁護士事務所や司法書士事務所に変更することができます。

ただし、既に進行中の手続きに関しては、追加費用を支払う必要があります。

任意整理をした後にお金を払うことはありますか?

任意整理を行った後も、返済計画の通りにお金を払う必要があります。

残った借金に対する返済であり、元の借金よりも負担は少ないです。

ただし、費用の支払いに関しては、弁護士事務所や司法書士事務所に多少異なります。

司法書士費用は借金ですか?

司法書士の費用は、借金とは別の費用です。

これは、任意整理を代行するための料金で、借金整理のため必要な費用です。

家族や職場、友人にバレますか?

任意整理は秘密にされ、弁護士や司法書士は守秘義務を守ります。

そのため、家族や職場、友人に知られることは通常ありません。

ただし、連帯保証人がいる場合や、裁判所を通じた手続きが必要な場合は、バレる可能性があります。

ブラックリストの消し方はありますか?

信用情報機関に記録された情報(ブラックリスト)を消すには、通常5年から7年程度が必要です。

任意整理を行うと、信用情報機関にその記録が残りますが、5年から7年経過すると自動的に消去されます。

信用情報の早期回復のためには、新たな借金を作らないことが重要です。

任意整理の費用の金額はあくまでも平均の目安

もし、任意整理をするのなら、費用がかかるので借金の他に必要になります。

弁護士・司法書士事務所は通常であれば、下記の通りの費用が必要です。

これらの料金は、あくまでも平均の目安になるので、上下することがあります。

おすすめの債務整理(任意整理)の弁護士・司法書士事務所は下記にあるので、気になる方はご覧ください。