簿記を学ぶ(基礎編)第4回 複式簿記とは?

取引の記帳方法として前回は単式簿記を学習しました。今回はもう一つの記帳方法である複式簿記について学んでいきます。複式簿記で記録することにより、残高を一元的に管理することができるようになり、単式簿記のデメリットが解消されます。

複式簿記の記帳方法

複式簿記はひとつの取引を両面から見て記録していく方法です。前回の単式簿記のデメリットのところで出てきた金銭の借入、返済に関する記帳を複式簿記で行ってみます。

1月11日 現金 1,000 / 借入金 1,000

←現金が増えて借入金も増えた。

1月30日 借入金 800 / 現金 800

←現金が減って借入金も減った。

複式簿記の記帳を仕訳といいます。仕訳では現金などの資産の増加を左側(借方)、借入金などの負債の増加は右側(貸方)に記録します。逆に資産の減少は右側に、負債の減少は左側に記録します。したがって、1月11日の仕訳は借入をした(借入金の増加)結果、現金が増加したということを意味します。1月30日の仕訳は借入を返済した(借入金の減少)結果、現金が減少したという意味になります。

※仕訳の左側のことを借方、右側のことを貸方といいますので覚えておいてください。

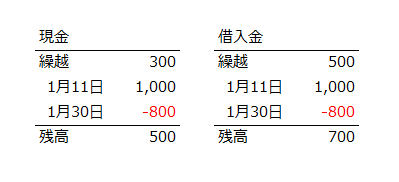

総勘定元帳

仕訳の説明は以上ですが、これだけでは残高はわかりません。複式簿記では、現金や借入金といった項目(勘定科目といいます。)ごとに集計した総勘定元帳を作成します。(下記は正式なフォーマットではなくイメージです。)

勘定科目ごとに集計した結果、残高の把握が可能になりました。(資産や負債の残高の情報は最終的には貸借対照表にまとめられます。)

複式簿記のデメリット

複式簿記は単式簿記に比べて難しく、記帳にも手間がかかります。手作業で難しい場合は、会計ソフトやエクセルを使用することで、作業を軽減するのがおすすめです。また、内容によっては単式簿記で十分な場合もありますので、目的に応じて記帳方法を選択するようにしましょう。

まとめ

一般的に企業会計は複式簿記で行われます。次回は複式簿記の具体的な記帳方法である仕訳について、詳しくみていきたいと思います。