過払い金請求とは?仕組みや対象、メリット・デメリットを解説

過払い金とは、消費者金融やクレジットカード会社が取りすぎてしまった利息のこと。過払い金請求をして払いすぎた利息を取り戻せば、借金の返済や借金以上の額が手に入る可能性があります。

しかし中には、「過払い金請求にはデメリットやリスクはないのか」「仕組み・からくりを知りたい」「過払い金請求をするにはどこがいいのだろう」と疑問を持っている人もいるかもしれません。

そこで今回は、過払い金請求の仕組みやデメリット、過払い金請求の流れや手続きを任せたいおすすめの事務所を徹底的に解説します!

カードが使えない、ローンを組めないなどよくある誤解についても解説していきますよ。

とにかく安く済ませたい人

\ 過払金の無料調査ができる /

はたの法務事務所

相談料・着手金0円!

相談料・着手金0円!

過払金があるかどうかの相談だけでOK

全国無料出張!土日祝日も対応

手持ちのお金が用意できない人にもおすすめ!

→初期費用0円ですぐに調べてもらえる

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

過払い金とは?お金が戻る仕組みとからくり

過払い金とは、貸金業者に返しすぎたお金のことを指します。カードローンやキャッシング、消費者金融などを利用すると、返済時に利息がかかります。

利息の上限は法律によって決まっていますが、法が改正されたことにより、長期間借金の返済を続けている方は過払い金が発生している可能性がでてきました。

過払い金を請求することによって借金を完済したり、減額したりすることができます。

過払い金が発生する理由

過払い金が発生した理由は、下記のようなことが原因となっています。

前述したように、貸金業者から借りたお金を返済するときは利息を足して返済しますが、利息の比率は法律によって下記の2種類が存在し、2010年まで統一されていませんでした。

- 利息制限法

- 出資法

利息制限法とは?

利息制限法とは、貸金業者がお金を貸す際に発生する金利の上限を設ける法律のこと。

上限を越える貸付を行った業者には、刑事罰を与えるという金利を規制する法律のことで、貸金業者を利用する人を守るために制定されました。

利息制限法では、金利の上限は貸付の金額によって異なりますが、15.0~20.0%となっています。

出資法とは?

出資法とは、貸金業者の出資金の受け入れを制限した法律で、貸金業者が自由に金利を設定することを規制するために制定されました。

出資法では、2010年まで金利の上限が29.2%に設定されていました。

グレーゾーン金利が撤廃!支払いすぎていた金利は「過払い金」に

2つの法で定められる金利が統一されるまで、貸金業者は年利29.2%を下回る利率であれば、利息制限法を超える利息を請求しても法律で罰せられることはありませんでした。

どちらの法律の利率を適用するかは貸金業者によってさまざまだったため、20.0%の金利を設定している業者もあれば、29.2%の金利を設定している業者もあるという状態になっていたのです。

借金が返せない方が増えたことにより、2006年に最高裁判所においてグレーゾーン金利は認められないという判決が出た後、2007年に貸金業法が改正。

2010年にはグレーゾーン金利はほぼ撤廃され、出資法と利息制限法の利率が15.0~20.0%に統一されました。

しかし、法律が改正されるまでの利息制限法と出資法の差を知らない人などは、支払わなくていい金利(過払い金)を支払っているのではないかと予想されます。

過払い金返還請求の対象となるケース

2010年6月17日以前から借金をしている

2010年6月17日以前に借り入れを始めていた場合は、過払い金が発生している可能性が高いです。

前述のように、多くの消費者金融やクレジットカード会社などの貸金業者はグレーゾーン金利を設定し、利息制限法の上限を超える金利を受け取っていました。

改正貸金業法の施行は、以下のようなスケジュールで行われました。

- 2006年(平成18年)12月20日 公布

- 2007年(平成19年)12月19日 施行

- 2010年(平成22年) 6月18日 完全施行

改正された貸金業法が完全施行されたのは2010年(平成22年)6月18日です。それから出資法の上限金利は20.0%になり、グレーゾーン金利は廃止されました。

しかし法律が改正されたからといって、過去の取引の金利が利息制限法の範囲内に変更されるわけではなく、貸金業者がグレーゾーン金利分を返還してくれるということもありません。

借金を完済してから10年以内

過払い金の返還請求は、最後に返済した日から10年で時効となります。

法改正により、2020年4月1日以降は最後に返済した日から10年、または権利が行使できることを知ってから5年に変更となりました。

例えば、2015年頃に借金を完済しその後、その貸金業者との間で借入・返済がなかった場合、時効が成立するのは、10年後の2025年頃となります。

10年以上前に完済していた借金であっても、同じ貸金業者から続けて借金をしその間隔が短い場合には、2つの取引が連続しているとみなされて、10年以上前に完済した借金も過払い金請求ができる可能性があります。

返済を途中でやめて放置していたりなど、完済がまた終わっていない場合でも、最後に取引をしてから10年以内であれば過払い金請求の対象になるかもしれません。

過払い金返還請求の対象にならないケースの例

貸金業者が利息制限法の範囲内で貸付を行っていた

貸金業者の中には、グレーゾーン金利が廃止される前から、利息制限法の範囲内での貸付を行っていた業者もあります。これらの貸金業者でお金を借りていた場合は、過払い金は発生しません。

貸金業者が倒産した

上記以外の貸金業者であっても、お金を借りていた貸金業者が倒産していた場合は、過払い金を取り戻すことができません。

金利引き下げ時期以降に借金をした

また、貸金業者各社の金利引き下げ時期以降にお金を借りていた場合は、利息制限法以内の利息での貸付となるケースがほとんどなため、基本的に過払い金は発生しません。

過払い金が発生しやすい取引期間と返還額の割合

債務者それぞれの借り入れの状況や毎月の返済額によって、何年取引をすればいくら過払い金が発生するのかは異なります。

「アディーレ法律事務所」が集計した以下の表を見ると、取引年数が約5年以上で過払い金が半数の方に発生することが多いようです。

取引年数 発生割合 平均 1年未満 26.4% 9,816円 1年以上2年未満 26.0% 19,187円 2年以上3年未満 28.1% 31,605円 3年以上4年未満 29.3% 44,914円 4年以上5年未満 34.6% 76,020円 5年以上6年未満 43.3% 120,813円 6年以上7年未満 50.1% 146,605円 7年以上8年未満 60.5% 218,136円 8年以上9年未満 68.2% 309,503円 9年以上10年未満 75.3% 465,234円 10年以上11年未満 78.1% 514,461円 11年以上12年未満 80.6% 623,156円 12年以上13年未満 84.9% 761,247円 13年以上14年未満 86.2% 979,097円 14年以上15年未満 87.3% 1,280,883円 15年以上 88.2% 2,029,703円 ※「アディーレ法律事務所」による集計(2008/6/1~2010/6/30)

※上記に記載されている金額は、あくまでも目安になります。実際の過払い金額は事案によって異なります。

※引用:https://www.adire.jp/kabarai/keyword/term.html

過払い金返還請求する4つのメリット

では実際に過払い金を返還請求するとしたら、他にどんなメリットやデメリットがあるか見ていきましょう。

- 利息が返還される

- 完済後の過払い金返還請求ならブラックリストに載らない

- 時間や手間などの負担が軽い

- 過払い金返還請求したことを周囲に知られにくい

利息が返還される

過払い金は貸金業者に対して発生している借金といえるので、過払い金が発生してから返済が終わった分の利息も基本的に請求できます。

完済後の過払い金返還請求ならブラックリストに載らない

借金完済後に過払い金返還請求を行う場合、ブラックリストに載るということはありません。

「ブラックリストに載る」とは、信用情報機関に事故情報が5〜10年間記載されることを言います。ブラックリストに載っている間は新しくローンやクレジットカードの契約ができません。

以前は過払い金請求で信用情報に「契約見直し」や「弁護士介入」などという文言が登録されていましたが、現在はこれらもありません。

注意点としては、過払い金請求した債権者(お金を貸す側)から、今後借入れできなくなる可能性はあります。

時間や手間などの負担が軽い

過払い金は、個人再生や自己破産と違って基本的に裁判所を通して行う手続きではありませんので、時間や手間などの負担は軽いと言われています。

過払い金返還請求したことを周囲に知られにくい

過払い金請求は、貸金業者との直接の交渉になるので、原則として裁判所を介さずに行われますので、周囲に知られることもなく、手続きやかかる期間などを最小限に抑えられます。

専門家である弁護士や司法書士に依頼をすれば、手続きや交渉も代行してくれます。

過払い金返還請求をするデメリット

返済途中の場合は信用情報にキズがつく

現在借金を返済しているタイミングで過払い金返還請求を行う場合、信用情報に事故情報が登録される可能性が高いです。

信用情報にキズがつくと、クレジットカードの作成や新しい借入ができなくなってしまいます。もし今後そういった予定があるなら、過払い金返還請求のタイミングを見直す必要があります。

自分で行うと終結まで時間がかかる

なるべく費用をかけたくない方は、過払い金返還請求を自分でやってしまおう!と思うかもしれません。しかし、過払い金返還請求を自力で完結させるのはかなり難易度が高いです。

まず、自分の借金が本当に過払い金が発生しているか見極める必要があります。ある程度の知識があって、契約書などの書類が残っていても自己流で判断するのは難しいでしょう。

さらに、債権者側の連絡も自分で行います。しかし、こちらが素人と分かれば相手が強気にでてくることもあり、交渉が難航するおそれがあります。弁護士などの後ろ盾がないと、交渉に応じてくれないこともあるので注意が必要です。

パターン別!過払い金請求のメリット・デメリット

完済したとき

| メリット |

|---|

|

| デメリット |

|

借金を完済したあとに過払い金請求をすると、ブラックリストに載る心配がありません。そのため、クレジットカードを新規で申し込んだとしても、過払い金請求をすることができます。

また、借金を抱えていないため、借金と相殺されて過払い金が減ることもないでしょう。引き直し計算で出した過払い金をそのまま受け取れる確率が高くなります。

しかし、借入先がすでに倒産していたり、請求の時効が切れていたりすると過払い金請求ができないので注意が必要です。

返済中のとき

| メリット |

|---|

|

| デメリット |

|

借金を返済中でも過払い金請求をすることができます。過払い金を取り戻すことで、一時的に収入ができるうえ借金の繰り上げ返済もできるでしょう。

しかし、ブラックリストに載ってしまうのが大きなリスクです。返済中に債務整理を行ったとみなされる可能性があり、そうなるとブラックリストに載ってしまいます。

ただし、過払い金によっていまの借金が0円になれば、ブラックリストに載る確率は下がります。返済中に過払い金請求をするなら、なるべく借金を減らしてからをおすすめします。

過払い金を返還請求するときの注意点

- 時効を超えると返還請求できない

- 過払い金の満額が必ず返還されるわけではない

時効を超えると返還請求できない

前述の通り、完済日から10年以上経過してしまうと時効になってしまうので過払い金が取り戻せません。

過払い金の満額が必ず返還されるわけではない

発生している過払い金に対して全額が返還されるわけではなく、交渉にもよりますが、良くて70〜80%と言われています。

一概には言えませんが、交渉する業者の経営状態が大きく影響するようです。弁護士に依頼して訴訟をし、争点がなければ100%回収をすることが出来る場合もあります。

この減額交渉は、債務整理の中のひとつである任意整理として行われるため、この場合はブラックリストへ掲載されてしまいます。

クレカの過払い金を返還請求する際の注意点

過払い金返還請求はクレジットカードでも可能ですが、キャッシング取引が対象です。

クレジットカード会社に過払い金の請求をする際は、下記のようなことに注意してください。

- ショッピング分の利用がある状態で過払い金の返還請求をするのは控える

- カードのポイントは消失するので使っておく

- 定期引き落とししているサブスクなどは別の支払い方法にする

- ETCカードを利用している際はETCパーソナルカードに切り替える

ショッピング分の利用がある状態で過払い金の返還請求をするのは控える

クレジットカード会社への過払い金返還請求は、ショッピング利用分とキャッシング利用分を分けて手続きをすることができません。

もしショッピング利用分の支払いが残っていると、信用情報に問題が出る場合もありますので、ショッピング利用の支払いを終えてから過払い金の請求手続きをするのがおすすめです。

カードのポイントは消失するので使っておく

過払い金請求をする場合、利用していたカードは使えなくなります。そのため、ポイントは消滅してしまう可能性が高いので、過払い金を請求する前に使ってしまった方が良いでしょう。

定期引き落とししているサブスクなどは別の支払い方法にする

過払い金請求をすると、定期引き落としをしているサブスクや公共料金などは支払いが行われなくなってしまいます。

銀行口座からの引落しや振込にするなど、事前に支払方法を変更しておくのがおすすめです。

ETCカードを利用している際はETCパーソナルカードに切り替える

ETCパーソナルカードとは、あらかじめ保証金を預けておくことでクレジットカードを介さずにETC機能が使えるカードのことです。

ETCカードの支払いに利用しているクレジット会社へ過払い金返還請求を行なった場合は、ETCカードが使えなくなるので上記のようなカードに検討するのもおすすめです。

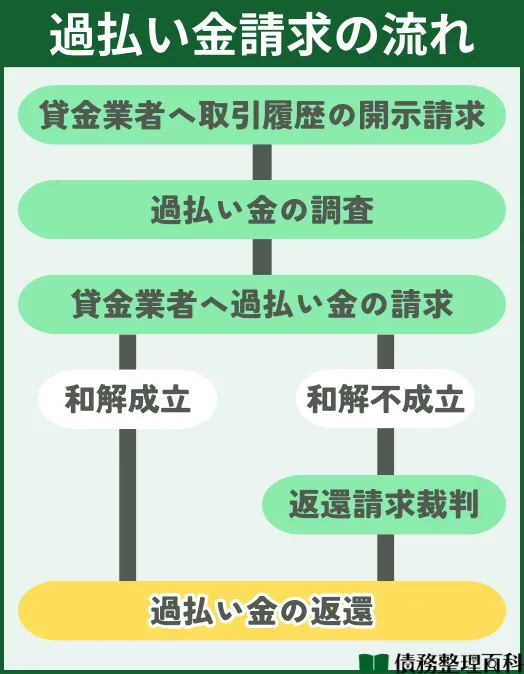

過払い金返還請求の流れと期間

過払い金が返還されるまでの手続きの流れは「任意での交渉」と「訴訟による交渉」の2つがあります。交渉の場合は、弁護士・司法書士に依頼して過払い金が返還されるまで合計で3〜6ヶ月ほどかかることが多いです。

訴訟の場合は、訴訟提起してから過払い金が返還されるまで6ヶ月~1年ほどの期間がかかってしまうことが多いようです。

任意での交渉で過払い金返還請求をする場合

1. 弁護士・司法書士事務所に相談

弁護士・司法書士が債務者の状況などをヒアリングして、その人に一番適した借金問題の解決の方法をお伝えします。

費用やスケジュールなどを聞いて、説明に納得すれば申し込みをしましょう。

2. 受任通知を発送する

弁護士・司法書士事務所が受任通知を各貸金業者に発送します。この通知が各貸金業者に届くと、もし債務が残っていた場合は催促がストップします。

またこのときに各貸金業者に債務の取引履歴を請求します。取引履歴が弁護士・司法書士事務所に到着するまで、1~3カ月程度かかります。

3. 金利の引き直し計算

貸金業者から開示された取引履歴を基に、利息制限法の利率(15.0~20.0%)で引き直し計算をし、過払い金の請求金額を計算します。

4. 過払い金の返還請求

弁護士・司法書士事務所が過払い金返還請求書を発送します。

5. 貸金業者との交渉

弁護士が電話や書面にて裁判外の和解交渉を行います。返還に応じない場合は、裁判所へ訴訟を提起します。

6. 合意書の締結

貸金業者が返還に応じた場合、双方で合意書を取り交わします。

7. 過払い金の返還

返還日までにきちんと入金がされるようチェックを行います。最終的に弁護士・司法書士に支払う費用を差し引いて債務者に過払い金が返還されます。

訴訟による交渉で過払い金返還請求をする場合

1. 訴訟提起

訴訟をするために訴状・証拠などを作成し、収入印紙・郵券と一緒に裁判所へ提出します。

2. 第1回口頭弁論まで

裁判所から被告である貸金業者に訴状が郵送されます。その後被告から反論・主張の文書が届き、第1回口頭弁論期日が決まります。

3. 第1回口頭弁論以降

第1回口頭弁論期日は訴状の提出から約1カ月後です。その後、1カ月に1回程度開かれる口頭弁論の日に主張や反論を繰り返します。

解決しないままでいると、裁判所は和解を勧告します。

4. 和解交渉

被告もしくは債務者である原告から和解案を提示して、交渉を行います。

5. 和解または判決

和解交渉がまとまれば和解をします。まとまらなければ、裁判所は判決を言い渡します。

6. 過払い金の返還

和解の場合は、返還日までにきちんと入金がされるようチェックを行います。判決の場合は、判決に基づく金額の入金を行うよう督促します。

最終的に弁護士・司法書士に支払う費用を差し引いて債務者に過払い金が返還されます。

過払い金請求におすすめな弁護士・司法書士事務所の選び方

前述した通り、過払い金請求は弁護士・司法書士事務所に依頼するのがおすすめです。

過払い金の請求のみであれば、着手金無料で引き受けている弁護士・司法書士事務所が多数ありますので、初期費用はかかりません。

それ以外の報酬金なども、請求した過払い金の中から支払われます。

過払い金請求を依頼する弁護士を決めるためのポイントは、大きく6つあります。

- 過払い金返還請求を得意とし、実績がある弁護士・司法書士事務所であるかどうか

- 弁護士が直接対応してくれるかどうか

- 費用が透明化されていて、相場より高くないか

- 弁護士・司法書士事務所に通いやすいか

- 口コミに悪すぎる評判が書いてないか

過払い金返還請求を得意とし、実績がある弁護士・司法書士事務所であるかどうか

弁護士・司法書士事務所の公式サイトを確認すると、過払い金問題に関する案件を担当した経験がどれくらいあるかどうか記載があります。

もし過払い金問題の経験が少ない弁護士に依頼して、満足できる結果にならない可能性は十分にあります。

すべての弁護士が債務整理を得意としているわけではありませんので、相談する際は気をつけましょう。

弁護士・司法書士が直接対応してくれるかどうか

弁護士・司法書士事務所によっては、担当の弁護士・司法書士でなく事務員が面談に対応することがあります。

面談の時点で相談者と担当の弁護士・司法書士がコミュニケーションを取れずに手続きを始めてしまうと、信頼関係が気付きにくく相談者自身も不安になるでしょう。

弁護士・司法書士も人それぞれなので、相談者自身との相性も大事になってきます。

過払い金などの借金問題に関しては、多くの法律事務所で無料相談を実施しているので、お金を払って依頼する以上は、実際に会って話してみて信頼できるかどうかを判断しましょう。

費用が透明化されていて、相場より高くないか

こちらも、弁護士・司法書士事務所の公式サイトを見て事前に確認しましょう。実際に相談をして、最後に契約するかどうかを決める前に費用の詳細を提示してくれるはずです。

契約前の相談時は費用を曖昧にして、手続きが終わった後で高額な費用を請求する悪徳な弁護士・司法書士事務所も存在しますので注意が必要です。

過払い金返還請求時に和解か裁判どちらが有効か判断してくれるか

過払い金の返還請求は、交渉による和解か訴訟のどちらかの方法で行うことになります。

和解の場合は比較的短期間で解決する代わりに、返還される金額が少なくなりやすいです。訴訟の場合、解決まで時間がかかるかわりに、返還される金額が和解より高額になりやすいです。

どちらの方法で請求するかは状況によってそれぞれですが、どちらにどうメリットとデメリットがあり、どの解決方法がおすすめかをきちんと説明してくれる弁護士を選ぶべきです。

弁護士・司法書士事務所に通いやすいか

弁護士が相談者と契約を取る際は、一度面談をしてから決めることが多いです。その後も何度か事務所に通う必要があるため、無理のない範囲で通える事務所に相談しましょう。

しかし、現在はコロナ禍というのもあり、オンライン面談対応の事務所があるので遠方でも大丈夫なパターンもあるので確認してください。

口コミに悪すぎる評判が書いてないか

依頼を検討している弁護士・司法書士事務所の口コミサイトやSNS・Googleマップの口コミを確認して、あまりにも評価の悪い口コミばかりでないか確認します。

過払い金請求は弁護士と司法書士どちらがおすすめ?

過払い金返還請求は弁護士にも司法書士にも依頼できますが、どちらがどう異なるのでしょうか。

弁護士と司法書士の違いは、扱える業務の範囲です。司法書士の中でも、一定の条件を満たした認定司法書士は、過払い金の額が140万円以下でないと法律相談や貸金業者との交渉・訴訟などを行うことはできません。

貸金業者との和解交渉はもちろん、過払い金返還請求訴訟も提起できます。

過払い金請求が得意な弁護士・司法書士事務所7選

ここでは、過払い金請求が得意なおすすめの弁護士・司法書士事務所をピックアップしました。

>>この表はスクロールできます

| 事務所名 | はたの法務事務所 | ひばり法律事務所 | 東京ロータス 法律事務所 | グリーン司法書士法人 | サンク総合 法律事務所 | アヴァンス 法務事務所 | 弁護士法人・響 |

|---|---|---|---|---|---|---|---|

|  |  |  |  |  |  | |

| 相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 基本報酬 (税込) | ◎ 無料 | 0円~ | 無料 | 21,780円~/件 ※取り返せない場合はなし | 22,000円~/件 | 11,000円~/件 | 22,000円~/件 |

| 成功報酬 (税込) | 回収金の14.0%~ | 回収金の22.0%~ +実費 | 回収金の22.0%~ | 回収金の22.0%~ | 回収金の22.0%~ | 11,000円~/件 回収金の22.0%~ | 回収金の22.0%~ |

| 対応地域 | 全国出張無料 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 詳細 |

中には出張費が無料の弁護士・司法書士事務所もあるので、地方に住んでいても気軽に申し込めるでしょう。

借金問題の関連であれば、事前相談も何度でも無料で受け付けており、土日祝日も対応していて通話料も無料の弁護士・司法書士事務所が多いです。

※記載の金額は全て税込表示です。

はたの法務事務所

- 費用を押さえて債務整理できる

- 相談・着手金・全国出張費用が無料

- 利用者の満足度が高いから安心

はたの法務事務所は、債務整理に注力している司法書士法人です。これまで20万件以上の相談実績があり、ノウハウを活かして借金問題を解決に導きます。

着手金や相談料が無料なので、「借金を抱えていてお金に余裕がない」という人も利用しやすいでしょう。

利用者の満足度は95.2%と信頼感が高く、初めての債務整理でも安心して利用できます。

電話はフリーダイヤルなので、相談するだけなら一切お金がかかりません。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:9:30〜21:00 土日祝:9:30〜19:00 |

| 料金(税込) | 【過払請求】 過払金報酬:回収額の22%(10万円以下の場合は14%+11,000円の計算費用) |

【任意整理】 基本報酬:22,000円 減額報酬:1社/11% | |

【個人再生】 報酬:385,000円~ 再生委員に支払う費用:220,000円~ | |

【自己破産】 報酬:330,000円~ 少額管財事件の場合+220,000円~ |

出典:はたの法務事務所

ひばり法律事務所

- 借金問題が得意な弁護士が在籍している

- 過払い金請求は成功報酬と経費のみ

- 事前に予約すれば土日も無料で相談できる

ひばり法律事務所は、依頼者の悩みへ親身に寄り添い、二人三脚で借金問題をサポートしてくれる弁護士法人です。

借金問題を得意としており、これまでのノウハウを活かして迅速に問題を解決に導いてくれます。

過払い金請求にかかる費用は、利息を回収できた場合の成功報酬と経費のみなので、少ない予算でも依頼できるでしょう。

相談対応は基本平日のみですが、事前に連絡すれば土日でも相談に乗ってくれます。もちろん相談は無料で、匿名でもかまいません。

ウェブサイトには債務整理についてわかりやすく解説している動画やコラムをがあるので、チェックしておくのがおすすめです。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:10:00~19:00 |

| 料金(税込) | 【過払い請求】 成功報酬:22%(訴訟ありの場合27.5%)+実費 経費:1社/5,500円 |

【任意整理】 着手金:1社/22,000円 報酬金:1社/22,000円 減額報酬:11% 経費:1社/5,500円 | |

【個人再生】 着手金:330,000円~ 報酬金:220,000円~ 経費:1社/5,500円 | |

【自己破産】 着手金:220,000円~ 報酬金:220,000円~ |

出典:ひばり法律事務所

東京ロータス法律事務所

- 債務整理の実績が豊富

- 過払い金請求の費用は着手金なし

- 安心の返済代行サービス

東京ロータス法律事務所は、東京都台東区にある弁護士事務所です。

設立した当初から債務整理に特化しており、これまでに7,000件以上の案件を受任し多くの借金問題を解決してきました。これまでのノウハウをもとに、借金問題の最適な解決方法を提示してくれるでしょう。

過払い金請求の場合は着手金と報酬金がなく、回収できた場合の過払い金報酬のみとなっています。

任意整理などの和解後には、返済の代行もしてくれるため安心です。面倒な入金や残債管理などの手間を省けます。

平日はもちろん土日祝も電話対応しているので相談しやすいですよ。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:10:00~20:00 土日祝:10:00~19:00 |

| 料金(税込) | 【過払い請求】 過払い金報酬:回収額の22%(訴訟ありの場合27.5%) |

【任意整理】 着手金:22,000円 報酬金:22,000円 減額報酬:11% 過払金報酬:回収額の22% その他諸費用 | |

【個人再生】 着手金:330,000円 報酬金:330,000円 諸費用:55,000円 住宅ローン特則ありの場合:110,000円~ | |

【自己破産】 着手金:220,000円 報酬金:220,000円 諸費用:55,000円 管財人引受予納金:200,000円~ |

出典:東京ロータス法律事務所

グリーン司法書士法人

- 過払い金調査は無料で実施

- 家族や会社にバレずに手続きできる

- オンライン・LINEの相談OK

グリーン司法書士法人は、東京と大阪に拠点を持つ司法書士事務所。テレビや雑誌のメディア出演も多く、相談実績は7,000件以上と豊富です。

業者とはグリーン司法書士法人が窓口となってやりとりしてくれるので、家族や会社にバレることはほとんどありません。リスクなく調査ができるので、まずは無料相談を受けてみましょう。

調査の結果、過払い金が発生していなければ料金はかからないのも嬉しいポイントですね。

| 相談 | 無料 |

|---|---|

| 対応地域 | 全国 |

| 対応時間 | 平日:9:00~20:00 土日祝日:10:00~17:00 |

| 料金(税込) | 【過払い請求】 |

【任意整理】 基本料金:債権者1社あたり21,780円~ 減額報酬:なし 過払い返還成功報酬:取り返した額の20%(税込22%) | |

【個人再生】 報酬:330,000円~ | |

【自己破産】 着手金:無料 報酬:264,000円~ |

出典:グリーン司法書士法人

サンク総合法律事務所

- 過払い金請求をはじめ債務整理に強みがある

- 最短で取り立てを即日で止められる

- 過払い金請求の着手金は無料で分割払いにも対応

サンク総合法律事務所は、東京都中央区に拠点を置く弁護士事務所です。8人の弁護士が在籍しており、さまざまな法律問題に携わっています。

過払い金を取り戻した実績が豊富なので、安心して債務整理を依頼できます。

借金の辛い悩みに迅速に対応してくれ、早ければ取り立てを即日で止められます。

過払い金請求の場合は着手金がかからず、分割払いにも対応しており、手持ちがなくても依頼しやすいでしょう。

電話はフリーダイヤルなので通話料の心配がありませんし、メールでの問い合わせなら時間や曜日を問わずいつでも相談可能できます。

相談 | 無料 |

| 対象地域 | – |

| 対応時間 | 平日:9:30~18:30 |

| 料金(税込) | 【完済過払い請求】 報酬金:1社/22,000円 過払い金請求:回収額の22%(訴訟ありの場合27.5%) |

| 【任意整理】 着手金:55,000円〜 報酬金:1社/11,000円〜 減額報酬:11% 過払金報酬:過払金回収額の22%(訴訟ありの場合27.5%) その他諸費用 |

出典:サンク総合法律事務所

アヴァンス法務事務所

- 減額報酬がかからない

- 費用は分割払い可能

- 相談は何度でも無料

- 女性専用相談窓口がある

アヴァンス法務事務所は、大阪市中央区にある司法書士事務所で、借金問題に強く11年も支持され続けています。

相談は何度でも無料で、土日祝日も受け付けているので、平日は時間が取れなくても大丈夫です。

女性のための相談窓口を設けており、借金の相談に抵抗がある女性でも気軽に話せるよう配慮がされています。

弁護士・司法書士事務所は減額報酬10%と定めているところが多いですが、アヴァンス法務事務所では減額報酬が0円です。

着手金は上記の弁護士・司法書士事務所と比べると割高ですが、最終的にトータルでみた司法書士の依頼費用が安くなる可能性があります。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:9:30〜21:00 土日祝:9:30〜19:00 |

| 料金(税込) | 【任意整理】 着手金:1社/40,000円 減額報酬:0円 過払金報酬:回収額の17.6%※1 その他諸費用 |

| 【個人再生】 基本料金:363,000円 申立印紙代などの実費:40,000円 | |

| 【自己破産】 基本料金:220,000円 成功報酬:77,000円 申立印紙代などの実費:40,000円 |

※1 完済した債務に対する過払い金請求の場合

出典:https://avance-jud.jp/

弁護士法人響

- 全国に7つの拠点がある知名度が高い弁護士事務所

- 債務整理グループが素早く借金問題に対応

- 無料でできる減額診断が用意されている

弁護士法人響は、東京を中心に全国で7つの拠点を持ち、多くの弁護士が在籍している弁護士事務所です。代表は法律の専門家としてメディアに出ることもあり、知名度が高いので信頼感があります。

借金問題に精通した「債務整理グループ」があり、借金問題をスピーディーに解決してくれるでしょう。

ウェブサイトでは無料で減額診断が受けられるので、借金が苦しいという人は事前にシミュレーションしてみるといいでしょう。

減額診断は匿名で利用できるので、個人情報が漏れる心配はありません。

事務所は東京と大阪、福岡、香川、沖縄にありますが、全国出張も対応しています。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:9:30〜21:00 土日祝:9:30〜19:00 |

| 料金(税込) | 【完済過払い請求】 解決報酬金:22,000円 過払い金請求:回収額の22%(訴訟ありの場合27.5%) |

【任意整理】 着手金:55,000円~ 解決報酬金:11,000円~ 減額報酬:11% | |

【個人再生】 着手金:330,000円~ 報酬金:220,000円~ | |

【自己破産】 着手金:330,000円~ 報酬金:220,000円~ |

出典:弁護士法人響

過払い金請求に関するQ&A

貸金業者に返しすぎていたお金を取り戻すことです。現在は法律で利息の上限が決められていますが、2010年までは統一されていませんでした。

そこで、高過ぎる金利で借りていたお金を、利息制限法の金利で計算し直し、過払い金の有無を判断します。

司法書士や弁護士に依頼しなくても、自分で過払い金請求することは可能です。しかし、計算が複雑で専門知識がないと難しいでしょう。時間も労力もかかるため、弁護士や司法書士などの専門家を頼るのが安心です。

本来は自分のものだったお金が戻ってくるのが、大きなメリットです。完済したあとの過払い金請求であれば、信用情報機関に事故情報が載ることもありません。

ほかの債務整理と比較して、時間や手間・費用の負担も軽いです。裁判所の手続きを介さないため、周囲に知られる心配もありません。

現在借金を返済しているタイミングで、過払い金返還請求を行う場合、信用情報に事故情報が登録される可能性が高いです。また、自分で手続きを行おうとするとかなりの時間がかかってしまいます。

東京ロータス法律事務所や、はたの法務事務所、ひばり法律事務所がおすすめです。過払い金請求の着手金がかからず、回収できたときの成功報酬のみとなっており、費用を抑えられます。

どこも相談は無料なので、実際に話してみて自分に合った専門家を見つけてください。

費用は依頼する弁護士や司法書士事務所、また請求する返還額によっても異なり、一概にはいえません。過払い金請求費用で大きなウェイトを占めるのは、過払い金回収報酬です。

お金を取り戻せたときにのみ発生する費用で、取り戻せた額の20%が上限、裁判の場合は25%が上限となっています。

まとめ

今回は過払い金とは何か、どういう仕組みやからくりで発生したのか、過払い金の返還請求に関するリスク・デメリットなどを解説しました。

過払い金とは、貸金業者に返しすぎたお金のことです。消費者金融などを利用すると、返済時に利息がかかりますが、この利息の利率が法律で一律に定められていなかった過去があることから発生しています。

法律で利率が統一された2010年6月17日以前から借金をしている人や、借金を完済してから10年以内の方は、過払い金が発生している可能性が高いです。

過払金請求できるか気になる人は、無料相談で専門家に聞いてみましょう。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。