借金減額の仕組みとは?借金減額シミュレーターやからくりも解説!

いつまで経っても返済が終わらない借金を抱えていると、「借金減額診断」や「借金減額シミュレーター」ので、返済プランを考え直すのもいいかもしれません。

しかし、調べてみると「借金減額シミュレーターはなぜ無料なのか」「なにかデメリットや罠があるのではないか」と怪しい気がしてなかなか手を出せない人も多いのではないでしょうか。

実は国が認めた借金救済措置の「債務整理」を行うことで、合法的に借金を減額したりゼロにすることができるんです。

今回は借金減額するための4つの方法と、広告でよく見かける借金減額シミュレーターの仕組み・からくりについて詳しく解説していきます。いま抱えている借金を減らしたい方は、必見です。

借金減額診断をするのがどこがいいか悩んでいる人も必見です。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

借金減額する4つの方法

この記事では、借金を減額するための方法を4つご紹介します。

「債務整理をする」「過払金返還請求をする」に関しては、手続きをするにあたり専門的な知識が必要なため、弁護士・司法書士事務所に相談するのがおすすめです。とはいっても、いきなり弁護士・司法書士に相談するのはハードルが高く感じる人が多いでしょう。

そこで、借金が減額できるか調べられる借金減額診断・シミュレーションというツールが活用できます。このツールの仕組みやからくりについても詳しく解説していきます。

それぞれの方法について、詳しく解説してくので借金の減額に悩んでいる方はぜひ参考にしてください。

それぞれの方法のメリット・デメリットもわかりますよ。

借金減額方法|債務整理を検討する

SNSやWebサイトの広告でよく見かける、「返済中の借金の過払金が100万戻ってきた」「270万あった借金が50万まで減額した」という文言。

これは、詐欺ではない場合があります。

債務整理は主に、以下の3種類を指します。

- 任意整理

- 個人再生

- 自己破産

それぞれ「利息だけを減らしたい」「元金も減らしたい」「借金を全部帳消しにしたい」など、債務整理の目的によって適した債務整理の方法は変わります。

個人でも債務整理はできますが「そもそも自分は任意整理と個人再生どちらが適しているのか」など、法律に普段関わらない人にとっては分からないことが多いでしょう。

そのため、ほとんどの方は弁護士・司法書士に債務整理を依頼します。

ここでは、それぞれの債務整理について解説します。

任意整理とは

任意整理とは、無理なく借金を返済していけるよう、債権者と交渉することで借金の減額を図る手続きです。

一方で、法的な強制力が介在しない分、債権者主導で手続きが進行するケースが多く、借金の大幅な減額には向かない側面もあります。

任意整理では利息カットなどがほとんど

債権者次第では、任意整理で借金の支払義務が全て免除される可能性もゼロではありませんが、「将来利息」「経過利息」「遅延損害金」のみ減免されるのが現実的な着地点です。

| 将来利息 | 元本を完済するまで発生し続ける利息 |

|---|---|

| 経過利息 | 既に発生している未払い分の利息 |

| 遅延損害金 | 支払が期日に遅れた場合に発生する損害金 |

遅延損害金は、支払いが期日に遅れた日から遅延した分の借金を返済するまで、金額が増え続けます。

そのため遅延期間が長期化している場合には、高額な遅延損害金が発生している可能性があり、減免されれば大幅な負担軽減が見込めます。しかし「遅延損害金」や「経過利息」の減免には応じない債権者も少なくありません。

債権者との交渉が成立すれば、手続き後約3~5年で弁済していくことになるのが一般的です。

ただし手続き後に弁済が困難になれば返済条件が厳しくなるか、最悪の場合債権者に裁判を起こされる懸念もあるので、計画通りに弁済を継続することが大切です。

個人再生とは

個人再生とは、借金の返済が困難になった場合に、債務者が希望する手続き後の返済額等を記載した「再生計画案」を裁判所に提出し、認可を受けて借金を減額する手続きです。

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類がある

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があり、どちらを実施するかによって手続き後の弁済額は変わってきます。

小規模個人再生は、保有財産を現金化した場合の金額「清算価値」と、法律上最低限支払わなくてはならない「最低弁済額」のうち、高い金額が弁済額に設定されます。

給与所得者等再生は、清算価値と最低弁済額に2年分の可処分所得※を加え、これらのうち最も高い金額を弁済していく手続きです。

しかし、小規模個人再生は債権者の過半数が再生計画案に同意しなければ実施できません。そのため、債権者が納得できる再生計画案を作成することが重要です。

実施する手続きによって弁済額は異なるものの、最終的に裁判所に再生計画案が認可されれば、借金を5~10分の1程度に圧縮することが望めます。

※可処分所得:収入から最低限の生活費や保険料を差し引いた金額

自己破産とは

自己破産とは、債権者に保有財産を分配するかわりに、裁判所の免責許可を受けて借金の支払義務が全て免除される手続きです。

任意整理や個人再生では社会的再生が図れない場合の、最後の砦といえます。

自己破産は主に「同時廃止事件」と「管財事件」に分けられる

自己破産は、主に「同時廃止事件」と「管財事件」の2つに大別され、申立人の保有財産に応じて実施される手続きが異なります。

同時廃止事件は、債権者に分配するだけの財産を保有していない場合に実施される手続きであり、破産管財人による財産調査「破産手続」が自己破産開始と同時に終了するのが特徴です。

価値のある財産を保有している場合には、破産手続を伴う管財事件が実施されますが、結果的に債権者に分配するほどの現金が集まらず、破産手続が途中で終了するケースも少なくありません。

借金の要因がギャンブル依存等によるものであれば、手続きが失敗するケースも無いわけではありませんが、多くの場合は免責許可が出され、借金支払義務が免除されると考えられています。

債務整理(借金減額制度)は本当に罠ではない?

ここまで、債務整理は借金を減額できる制度だと紹介しましたが、まだ「借金減額は詐欺ではないのか」「悪質な業者から金を騙し取られてまた借金が膨らむだけなのでは」と考える方もいるかもしれません。

法務省の統計によると、平成29年度の自己破産の利用者は68,792人でした。※1

任意整理は裁判所を通さないため、利用者を正確に計算できないそうですが、年々増加傾向にあるそうです。

この統計を見ると、いかに債務整理を利用している人が多いかと理解できるでしょう。

※1参照:https://www.kantei.go.jp/jp/singi/saimu/kondankai/dai11/siryou1.pdf

借金減額方法|過払い金返還請求をする

過払い金請求とは、債権者に対して必要以上に返済した「過払い金」の返還を請求する手続きです。

まず簡単に、過払い金請求が可能になった経緯を紹介しましょう。

過払い金はなぜ発生するの?

金利に関する法整備が整っていなかった頃、利息制限法と出資法の上限金利は異なっていました。当時の上限金利は、

- 利息制限法では年15~20%

- 出資法では年29.2%

と大幅に乖離しており、その結果20%と29.2%の間に存在する「グレーゾーン金利」での貸し付けが横行したのです。

当時、これが原因で借金を返せない人が増え、しだいに社会全体でグレーゾーン金利に対する問題意識は強くなっていきました。

このようにして過払い金は生まれ、返還請求が可能になったのです。

過払い金返還請求をするメリット

過払い金請求のメリットは、以下の通りです。

- 過払い金が返還される

- 借金を完済していればほとんどデメリットがない

最大のメリットは、過払い金が返還されることでしょう。返還された過払い金の用途に制限はないので、その他の借金返済に充当するのも、生活費として使うのも自由です。

借金を完済した状態で金請求する分には、債権者と交渉する手間が生じることを除き、マイナスに作用することは特にありません。

過払い金返還請求の注意点・デメリット

過払い金請求の注意点は、以下の通りです。

- 満額回収されるとは限らない

- 過払い金が時効を迎えていれば返還請求できない

- 借金返済中の過払い金請求は事故情報が登録される可能性がある

過払い金請求は債権者との交渉を軸に手続きが進むため、債権者が交渉に応じなければ過払い金が返還されない場合もあります。

交渉に全く応じない債権者は多くないものの、満額の5~7割程度で返還に応じるといった和解策を提案されるのが、一般的です。

債権者の提案に納得できない場合には、訴訟を提起する必要が生じます。

裁判になれば、裁判費用が発生するうえに手続きが長期化しますが、より多くの過払い金が返還されることを望めます。

過払い金の時効に注意

注意が必要なのは、債権者との最後の取引から10年経過すると過払い金は時効を迎え、返還請求できなくなってしまう点です。

そのため、できるだけ早く弁護士に相談し、過払い金の発生有無を確認してもらうのがおすすめです。

これは、過払い金請求時に債務が残っていれば、返還される過払い金が借金の返済に充当され、任意整理の扱いになることが理由です。

したがって任意整理同様、約5年間事故情報が登録され、登録期間中は社会的信用力を示せなくなることで、新規の借り入れやクレジットカード発行が困難になってしまいます。

なお借金返済中で、返還された過払い金で借金を完済した場合には、手続き中一時的に事故情報が登録される可能性が考えられるものの、手続きが終了すれば情報は消去されるのが原則です。

過払い金が発生しているか調べる方法

過払い金が発生しているかどうかを調べるには、専門知識が必要とされるので、自分で調べるのは難しいと感じる方が多いでしょう。その場合は、弁護士事務所・司法書士事務所に相談するのがおすすめです。

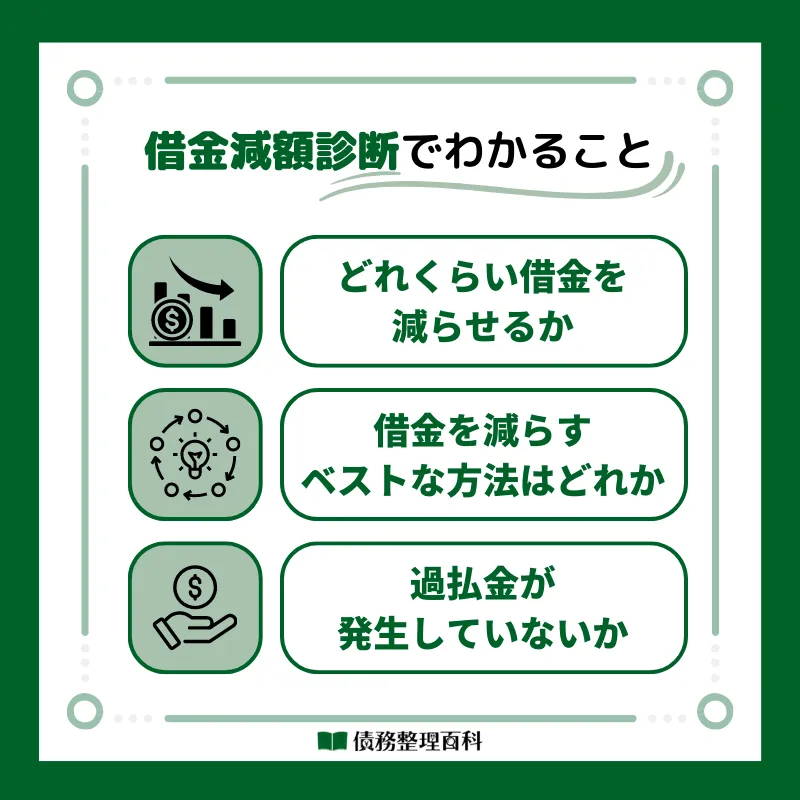

また、簡単に過払い金を調べる方法として、Webで行える「借金減額シミュレーター」というものがあります。

あくまで目安ではありますが、いくつかの質問に答えることで「過払金の有無」「過払い金の金額」などが、調べることができます。

借金減額方法|おまとめローンを利用する

おまとめローンとは、複数社から借金している場合に、現在よりも低金利の借り入れ先で新たにローンを組みなおし、借入先を1本化することをいいます。

本項では、利息負担を軽減し支払総額を減額することを目的としたおまとめローンのメリット・デメリットについて解説します。

おまとめローンで借金が減額する仕組みについては、こちらの借金を減額する方法についての記事でも詳しく解説しています。

おまとめローンのメリット

おまとめローンのメリットは以下の通りです。

- 総量規制の制限を受けない

- 金利が低くなれば支払総額を減額できる可能性がある

- 支払いの管理が簡単になる

総量規制とは、過度な貸付を防止し債務者を保護するために、個人が年収の3分の1を超えて借金することを禁止する制度です。

借金を増やし続けるといずれ総量規制の上限に到達し、新規の借り入れが制限されます。

しかしおまとめローンに関しては、現在の借り入れ先より金利が低くなることなど、一定の条件を満たせば顧客が有利になる借り換えとみなされ「例外貸付」として総量規制の制限を超えた借り入れが可能になるのです。

また、複数社から借り入れしていれば返済日が複数になり、都度返済額を工面するのは大変ですが、借入先が1社になれば返済日が1日に減るため、家計管理も簡単になります。

おまとめローンのデメリット

おまとめローンのデメリットは以下の通りです。

- 支払総額がかえって高くなる可能性がある

- 追加の借り入れが困難になる

- 審査に落ちる可能性もある

現在の借り入れ先よりも金利が低くなれば、利息負担が軽減され支払総額が減額されると述べましたが、返済方法によっては支払総額がかえって高くなってしまう恐れがあります。

利息は元本に対して発生するため、おまとめローンによって増額された1社あたりの支払総額に対し、月々の返済額を低めに設定していると、返済期間が長期化し最終的な利息負担が大きくなる可能性があるからです。

そのため、おまとめローンを利用する際は支払総額を比較することが推奨されます。

また、おまとめローンは基本的に借金の返済を目的としているため、新規の借り入れには対応していないケースが多いことや、借り入れ先が多すぎると審査に通らない可能性があることも認識しておきましょう。

借金減額方法|カードローンの借り換え

カードローンの借り換えとは、現在よりも金利の低いカードローンを新たに契約し、現在のカードローンを清算することで借入先を変更することです。

金利を下げて利息負担を軽減することで支払総額の減額を図る点は、前述したおまとめローンと共通しています。

ではカードローンの借り換えには、どのようなメリットとデメリットがあるのでしょうか?

カードローンの借り換えのメリット

カードローンの借り換えのメリットは、以下の通りです。

- 支払総額が減る

- 月々の返済金額が減る

- 条件の比較がし易い

おまとめローンと同じように、ローンを借り換えることで金利が低くなれば利息負担が軽減され、支払総額を少なくすることが可能です。

おまとめローンのように1社からの支払総額が増えることはないため、利息が減額された分だけ月々の返済金額を少なくできます。

また、カードローンの借り換えでは、単純に1社ずつの契約条件を比較するだけで十分なので、誤って現在よりも契約条件が悪いローン会社に借入先を変更してしまうリスクは低いでしょう。

カードローンの借り換えのデメリット

カードローンの借り換えのデメリットは、以下の通りです。

- 金利タイプによっては支払総額が高くなる可能性がある

- 審査に落ちる恐れがある

金利タイプには、変動金利型と固定金利型の2種類が存在します。

金利タイプが固定金利型であれば契約時から完済まで利率が固定されるため、特段問題はありませんが、定期的に金利を見直す変動金利型には注意しなくてはなりません。

金利の変化を事前に予測して、変動金利型を選択するのも一つの手ですが、確実に支払総額を下げるのであれば固定金利が無難です。

なお、「借金の減額に関するよくある疑問」はこちらの記事でも解説しています。より詳しく知りたい人はチェックしてみてください。

借金減額制度のデメリットとは

このように借金を減額できる制度は複数ありますが、それぞれにはデメリットもあります。借金を減額する際は、デメリットを理解したうえで制度を利用するのがおすすめです。

債務整理のデメリット

- ブラックリストに載る

- クレジットカードやカードローンが使えなくなる

- 官報に掲載される(個人再生・自己破産)

- 最悪の場合は財産を差し押さえられる

債務整理に共通するデメリットとして一番大きいのは、信用情報に事故情報が残ってしまうことです。信用情報には5〜10年ほどキズがつくことになっており、その間はクレジットカードやローンを新規で申し込むことはできません。

また、個人再生と自己破産を行った場合は官報に氏名が掲載されます。官報は国の機関紙で、地域の図書館やインターネット(有料会員制)で読むことができます。しかし、官報になじみがある人は少なく、掲載されてもバレないことがほとんどでしょう。

自己破産では必要最低限以外の財産を差し押さえすることがあります。持ち家やマイカーなども、条件に当てはまれば差し押さえされてしまうので注意が必要です。

借金減額診断(借金減額シミュレーター)の仕組み・からくりとは

「借金を〇〇円減額できた」という広告と共によく見かけるのが、借金減額診断や借金減額シミュレーターではないでしょうか。

借金減額シミュレーターとは、名前や電話番号、などの「個人情報」と、借入先の詳細など「借金情報」をweb上に入力し、「借金がいくら減額可能か」を無料で提示してくれるツールです。

なかには、個人情報などを入力しても大丈夫なのか、不安になってしまう人もいるでしょう。

多くの借金減額シミュレーターは弁護士・司法書士事務所がウェブサイトを運営しており、診断や相談以外に悪用されることはありません。

最近、この「借金減額診断」の結果が不適切であると、東京弁護士会などが改善の指導に乗り出すというニュースがあり、疑問視している人もいます。

実際には、詐欺や弁護士・司法書士事務所とトラブルになった事例などは報告されていません。

インターネット上で「借金減額診断」とうたう債務整理の広告を出す複数の弁護士事務所に対し、東京弁護士会などが改善の指導に乗り出している。

広告は「借金減額診断」や「借金減額シミュレーション」などの名称で、弁護士や司法書士の事務所がウェブサイトで運用する。

広告を出している事務所が多い東京の消費生活センターには「本当に減額されるのか」といった相談が多く寄せられているが、実際に事務所とトラブルになった事例は確認されていない。

また、指導を受けた広告を運営する弁護士事務所は指摘された点の改善を行った上で、「ほとんどのケースで借金は減額でき、事実に反しない」としています。

借金減額シミュレーションをすることで、借金減額につながるケースも多いようですね。

借金減額シミュレーターは詐欺ではない?そのからくりとは

借金減額シミュレーターは、そのほとんどが弁護士・司法書士事務所が作ったwebサイトに記載されており、情報を入力すると借金減額の目安を教えてくれます。

しかし、弁護士・司法書士事務所としてもボランティアで借金減額シミュレーションを行なっているわけではありません。

結果を教えるためという名目で個人情報を取得しますが、本来は顧客につなげるためでもあります。

シミュレーションを利用した人は明らかに「借金に困っている」人なので、かなり高い確率で弁護士・司法書士事務所を利用してくれます。

債務整理を考えた時、一番ネックなのは実際に弁護士・司法書士事務所に相談しにいくこと、ではないでしょうか。

相談する前にシミュレーションをしてもらうことで相談のハードルを下げるという役目もあります。

確かに、世の中には善良な業者にまぎれて悪質にお金を騙し取ろうとする業者も存在します。

特に借金減額シミュレーターは、基本的に個人情報を入力する必要があるため、情報の出典はよく確認してから利用することをおすすめします。

借金減額シミュレーターを利用するメリット

借金減額シミュレーターを利用することでどのようなメリットがあるのでしょうか?

- 無料で借金を減らせるかどうか調べられる

- 匿名で気軽に相談できる

- 最短30秒で結果が分かる

無料で借金を減らせるかどうか調べられる

借金減額シミュレーターのメリットは、スマホやパソコンで簡単に無料で借金が減らせるか調べられる点です。

通常、弁護士や司法書士に借金が減額できるか調べてもらう場合は、弁護士事務所を調べてそこへ行き、相談しなければなりません。

中には、相談料が必要な弁護士や司法書士事務所もあるので、減額できるか調べるだけでもお金がかかってしまう可能性もあります。

匿名で気軽に相談できる

ネット上に、自分の借金の情報や名前を入力するのは、少し怖いと思う方も少なくないでしょう。

弁護士や司法書士事務所が運営している、借金減額シミュレーターの中には、連絡先を入力すれば、本名を入力せずに匿名で借金が減額できるか調べられるところも多いです。

名前の入力がいらないので、身内にバレてしまうなどのリスクが減らせて安心ですね。

最短30秒で結果が分かる

借金減額シミュレーターで入力する項目は、わずか3項目です。すでに記載してある項目から選択するだけなので、簡単に入力できます。

詳細がわからない場合でも、大まかな金額や期間を入力すれば大丈夫なので、借金が減らせるか調べたい方は、まず試してみることをおすすめします。

書類などの煩わしい準備が不要なので、気軽にできますね。

借金減額シミュレーターを利用する際の注意点・デメリット

借金減額シミュレーターとは、債務残高や借入先数等の特定の条件を入力することで、借金を減額できる程度や、減額手段(債務整理)、完済までの期間を診断できるWebツールを指します。

借金返済計画を立てるのに重宝する借金減額シミュレーターですが、利用する際には以下の点に注意する必要があります。

- 診断通りに減額できるとは限らない

- 利用するシミュレーターによっては電話がかかってくる場合もある

- 利用時に手数料を請求してくる場合は悪質な業者が運営している可能性がある

それでは、一つずつ解説していきます。

診断結果通りに減額できるとは限らない

借金減額シミュレーターに入力する内容は、金利や債務残高等、基本的な情報のみです。しかし実際には、金利タイプや遅延損害金の有無等によって返済額や減額できる金額は異なります。

また、借金減額シミュレーターは債務整理による減額を前提としているため、債務整理で減額できない、税金や罰金等は診断対象外となります。

利用するシミュレーターによっては電話がかかってくる場合もある

利用するシミュレーターによっては、運営元の弁護士・司法書士事務所から電話がかかってくる場合もあります。

法律事務所がシミュレーター利用者に電話をかけるのは、診断結果を伝えるためです。

電話では、どのような手段を利用してどれだけ借金を減額できるのか等を丁寧に説明してもらえます。なお、診断時に入力した連絡先電話番号宛てに、ショートメッセージで診断結果が届く場合もあります。

手数料を請求する場合は悪質な業者が運営している可能性がある

借金減額シミュレーターは、弁護士・司法書士事務所が運営している場合がほとんどです。

一般的なシミュレーターでは利用料金が発生することはないため、診断時に手数料を請求された場合には、悪質な業者が運営している可能性が高いです。

悪質な業者に搾取されないために、シミュレーターを利用する際は、サイト内に記載されている運営元を必ず確認しましょう。

借金減額は弁護士への相談がおすすめ

自分ひとりで多額の負債を解消するのは困難であるため、借金を減額するには弁護士へ相談するのがおすすめです。

借金問題を弁護士へ相談するメリットとしては、以下のようなものが考えられます。

- 自分に合った手続きを提案してもらえる

- 借金の催促を一時的止めることができる

- 債務整理が成功するようにサポートしてもらえる

借金問題を解消するには、自分に合った手続きを実施することが大切です。弁護士に相談すれば、債務状況に応じて最適な手続きを提案してもらえます。

また、弁護士が債務整理に着手する際に債権者に対して受任通知が発送されますが、これには弁護士が代理人になる旨を知らせ、かつ手続き終了まで債務者への直接連絡、借金の催促を停止する効果があります。

一時的にでも借金の催促が止めば精神的な負担は大きく軽減されるはずです。

債務整理のためのサポートが充実

裁判が必要な個人再生や自己破産を実施する場合、数多くの書類を作成する必要が生じます。

最悪の場合、書類不備が原因で手続きが不認可になるケースも考えられますが、弁護士に債務整理を依頼すれば書類の準備・作成を代行してもえるため、手続きが成功しやすくなります。

書類の準備・作成以外にも債権者や裁判所とのやりとり等、様々な場面でサポートしてもらえます。

借金減額におすすめの弁護士・司法書士事務所7選

ここでは、借金減額の方法のひとつである、債務整理が得意な弁護士・司法書士事務所を紹介します。全て相談無料で、全国対応可能な事務所です。

弁護士・司法書士事務所を探す時間がない方は、ぜひ参考にしてみてください。

はたの法務事務所

- 相談料・着手金無料

- 全国に無料出張が可能

- 相談実績は20万件以上

- 満足度95.2%

はたの法務事務所は、経験豊富な司法書士が在籍している法務事務所。

クレジットカードのリボ払いや後払いアプリなどで借金返済に苦しんでいる方々の相談実績が20万件以上あり、これらの悩みに対して的確なアドバイスを提供しています。その結果、満足度は95.2%※と高い評価を受けています。

さらに、弁護士法人なら着手金として数万円かかる費用も無料なので、相談に際してコストを心配する必要はありません。

はたの法務事務所は、全国に無料で出張相談にも対応しています。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 所在地 | 〒167-0051(東京本店) |

出典:はたの法務事務所

※ 公式サイトより

ひばり法律事務所

- 持ち家や車などを手放さずに解決に導く

- 家族に内緒で債務整理ができる

- 依頼費用は分割支払いに対応

- 借金問題の相談は何度でも無料

ひばり法律事務所は、任意整理・自己破産・個人再生・過払い金請求などをメインに取り扱っている法律事務所。相談者の悩みをしっかりヒアリングして、最適な方法で対応を行ってくれます。

事務所無記名の封筒での郵送や局留めの指定などにも対応しています。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~19:00 ※土日の相談も可(予約制) |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 所在地 | 〒130-0022 |

東京ロータス法律事務所

- 相談実績は7,000件以上

- 相談なら何度でも無料で利用できる

- 家族や職場に内緒で解決する方法を提案

- 督促や取り立てを法的に禁止できる

東京ロータス法律事務所は、「債務整理の身近な窓口」というキャッチフレーズで知られる法律事務所。任意整理・過払い金請求・自己破産・個人再生など、さまざまな債務整理手続きに対応しています。

また、全国に対応しており、電話・メールともに何度でも無料で相談できるため、借金で少しでも悩んでいる方は気軽に相談するとよいでしょう。

例えば、受任通知を各債権者に送付して、督促や取り立てを法的に止めることも可能です。和解後の返済も東京ロータスに入金するだけで代行してくれるため、振込や管理の手間も省けます。

返済代行を行ってもらうことで、債権者と連絡を取る必要がなくなることは嬉しいポイントです。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

グリーン司法書士法人

- 相談・着手金0円!初期費用がかからない

- 7,000件以上の安心の実績

- オンライン相談可能で事務所に出向く必要なし

- 女性専用相談窓口を完備

東京・大阪に拠点を構えるグリーン司法書士法人は、債務整理が得意としている司法書士事務所です。電話やメールはもちろん、LINEやオンラインでの相談も可能で、全国の借金問題解決のサポートを行なっています。

女性専用の相談窓口も完備されているので、男性に相談することに抵抗がある人にも安心。平日だけでなく、土日や夜間の相談にも対応しているので、自分のペースで相談ができます。

守秘義務も徹底されているので、絶対に家族や会社に知られたくないという人にもおすすめです。相談の段階で、しっかり伝えておきましょう。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:9:00~20:00 土日祝日:10:00~17:00 |

| 自己破産の料金(税込) |

|

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階(東京事務所) |

出典:グリーン司法書士法人

サンク総合法律事務所

- 月600件以上の相談実績がある

- 初期費用は0円で分割支払いも可能

- 全国対応で24時間365日受付

- 介入通知書送付で借金の催促を止められる

サンク総合法律事務所は、24時間365日、借金問題の相談を受け付けている法律事務所。相談料は無料で、初期費用も一切かかりません。さらに、分割払いも対応しているため、経済的な心配をせずに相談することが可能です。

もし弁護士費用を用意できない方でも、個々の経済状況や要望を考慮した上で、最適な借金解決方法を提案してくれます。

そのため、返済のプレッシャーから一時的に解放されることができます。家族に知られずに借金問題を解決したい場合に備えて、裁判所を通さない任意整理にも対応しているので安心できるでしょう。

アットホームな雰囲気を大切にしており、電話相談にも明るく爽やかに対応してくれます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 365日24時間 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) | 別途相談 |

| 自己破産の料金(税込) | 別途相談 |

| 無料相談 | あり |

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

弁護士法人響

- 債務整理の問合せ・相談実績は43万件以上

- 最短即日で返済の催促を止められる

- 24時間365日対応可能

- 契約前にかかる費用を提示

弁護士法人響は、弁護士・税理士・社労士・行政書士・調査会社からなる組織「響グループ」の法律全般の専門家部門です。

そして、借金に関する相談なら何度でも無料で利用でき、電話は24時間365日対応していることも魅力の1つ。そのため、仕事が忙しい方でも相談しやすいでしょう。

債務整理で借金を減らせるか30秒で診断できる「借金減額診断」もサイト上から利用できます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 24時間365日 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 所在地 | 〒169-0074(西新宿オフィス) 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

出典:弁護士法人・響(ひびき)

ベリーベスト法律事務所

相談件数は累計36万8091件以上※1

24時間365日電話相談受け付け対応※2

債務整理、借金問題の電話相談は何度でも無料

最短90秒で減額できるか分かる「減額診断」が利用できる

ベリーベスト法律事務所は、北海道から沖縄まで全国に67か所の拠点を持ち、所属弁護士約380名が在籍している法律事務所。

また、24時間365日電話相談受付対応をしており、オンライン希望の方にはZOOMでの相談にも対応していることも魅力の1つ。債務整理・借金問題の電話相談なら何度でも無料で利用できます。

公式サイトでは、最短90秒・匿名で利用できる減額診断サービスを無料で利用可能です。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 24時間 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 所在地 | 〒106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

出典:ベリーベスト法律事務所

※1 集計期間:2011年2月~2022年12月末まで

※2 営業時間外は事務局が対応し、相談予約のみとなる場合があります

借金減額に強い弁護士・司法書士事務所の選び方

法律事務所には各々得意分野があります。相続問題を得意とする事務所もあれば、離婚問題に特化した事務所もあるでしょう。

そのため借金問題を解消するためには、借金減額に強い弁護士・司法書士事務所を選ぶことが大切です。本項では、具体的にどのような基準で依頼する事務所を選ぶべきか解説していきます。

- 借金問題の実績が豊富か

- 費用が明確で、費用相場と比較して適切か

- 相談しやすい雰囲気づくりをしてくれるか

- 口コミ・評判も要チェック!

それでは、見ていきましょう。

借金問題の実績が豊富か

まずは法律事務所のホームページで、相談・減額実績等を確認し、借金問題の実績が豊富であるか見極めましょう。

法律事務所によっては、実際に債務整理を利用して借金が無くなった人の、もともとの債務総額や実施した手続き等が掲載されている場合もあります。

自身と同程度の負債を抱えた人が借金問題を解消した事実が分かれば、安心して相談できるかもしれませんね。

費用が明確で費用相場と比較して適切か

弁護士・司法書士事務所への依頼費用は、主に相談時に発生する「相談料」、本格的に依頼する際に発生する「着手金」、手続きが成功した時に発生する「報酬金」で構成されます。

良心的な事務所であれば、それぞれの費用がいくらなのか、あるいはどういった条件で費用が発生するのかを明記しています。

相談しやすい雰囲気づくりをしてくれるか

実績を重要視するべきなのはある意味当然と言えますが、実績と同じくらい重要なのが、相談しやすい雰囲気づくりをしてくれるどうかです。

高圧的とまではいかなくても、他人行儀な態度をとる弁護士や司法書士に対しては、悩みを打ち明けにくいものです。

実際に債務整理を行うとなれば、約半年から1年間手続きを共に進めることになるため、「相談しやすい」「相性が合う」といった主観的な印象も大事にしましょう。

口コミ・評判も要チェック!

本格的に依頼先を決める際は、法律事務所の評価をまとめたサイト等を閲覧し、口コミや評判もチェックしておくのがおすすめです。

口コミや評判を見れば、実際に当該事務所に相談・依頼した人のリアルな声を把握でき、自身が相談する際の具体的なイメージを持つことに繋がります。

借金減額手続きの費用相場

債務整理

債務整理には、「任意整理」「個人再生」「自己破産」といった選択肢があり、どの項目を選ぶかによって費用は異なります。

| 任意整理 |

|

|---|---|

| 個人再生 |

|

| 自己破産 |

|

「任意整理」の場合、手続きを裁判所に提出する必要はなく、個人でも行うことができます。個人で行う場合は費用を抑えることができますが、専門的な知識が必要なため、弁護士や司法書士に依頼することが一般的です。

任意整理の費用は1社あたり3万〜5万円程度。さらに、減額報酬として11%〜20%程度が必要であるため把握しておきましょう。

また、「自己破産」の場合も手続きが裁判所であり、裁判所費用は約5万〜20万円程度、弁護士費用は約20〜50万円程度必要になります。

過払い金返還請求

過払い金返還請求を弁護士や司法書士に依頼した場合は、「相談料・着手金・報酬(基本報酬・解決報酬)・過払い金報酬」などがかかります。

| 相談料 | 無料〜5,000円程度 |

|---|---|

| 着手金 | 無料〜2万円/社 |

| 報酬 | 2万〜3万円/社 |

| 過払い金報酬 | 取り戻せた過払い金の20% |

1社あたり2万〜3万円程度の報酬が相場であり、過払い金報酬も発生します。過払い金報酬とは、相談者に過払い金が返還された場合に発生する費用のことで、和解の場合は返還額の20%が上限です。

おまとめローン

おまとめローンは、複数社からの借入を1本化するサービスで、金融機関が提供しています。そのため、弁護士や司法書士に依頼する必要はありません。

なお、おまとめローンには「銀行系」と「消費者金融系」の2つのタイプがあります。消費者金融系の場合、改正賃金業法に基づいて金利を下げることができますが、銀行系の場合は金利が下がらないケースもあるため注意が必要です。

カードローン乗り換え

おまとめローンと同様に、カードローンの乗り換えも借入先を変更するだけで済むため、弁護士や司法書士に依頼する必要はありません。

新しいローンに乗り換えることで金利が低下することで支払総額を削減できます。さらに、手続き費用も無料で提供されているため、追加の費用をかけずに利用できることもメリットの1つです。

そのため、乗り換えのメリットとリスクを考えた上で乗り換えるようにしましょう。

借金減額シミュレーターのよくある質問

借金減額シミュレーター(借金減額診断)とは、インターネット上で簡単な質問に答えるだけで、借金が減額できるかどうかを診断できるツールです。

誰でも無料+匿名で利用できるもので、現在の借入残高や期間、支払い状況のおおよそを答えることで、いくら借金が減額できるかわかります。

借金減額シミュレーターは無料で利用できるため「怪しい?新手の詐欺では?」と不安に思う人もいるかもしれませんが、弁護士・司法書士事務所によって運用されているツールのため安心してください。

弁護士事務所が、債務整理や弁護士への相談のハードルを下げるために公開されているものとなっていて、言うなれば顧客の獲得が目的です。

もちろん、診断したからといって必ず弁護士に相談しなければならないわけではありません。相談をするかどうかは後から決められるので、まずは気軽に診断してみましょう。

借金減額シミュレーターのデメリットは、借金をいくら減らすことができるのか正確な数字までは出せない点です。

実際に借金をいくら減額できるのか、細かい費用などについては個人差があるため、弁護士・司法書士に相談後に知ることができます。

借金減額シミュレーターの診断はあくまでも簡易的なもののため、借金を減らせると判断されても詳しい借金状況を考慮した結果、債務整理ができないケースもあることを留意しておきましょう。

まとめ

今回は、借金減額できる方法と借金減額シミュレーターの仕組み(からくり)について解説しました。

債務整理とは、借金減額・免除することを目的とした手続きです。

ネットでよく見かける「借金返済シミュレーター」は弁護士・司法書士事務所が提供するサービスで、債務整理の相談のハードルを下げるために設けられています。借金は、放っておけばおくほど利息も多くなり返済が大変になります。

自分だけの力では返済のめどが立たないと感じたら、早めに弁護士・司法書士事務所に相談しましょう。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。