計算書類作成に関する

“うっかりミス”の事例と防止策

【第36回】

「「ダブルチェック」ではなく、「クロスチェック」を実践せよ」

公認会計士 石王丸 周夫

1 明らかにどちらかが間違っている

計算書類にはうっかりミスがつきものです。

実際、こんなミスが起きています。

【事例36-1】

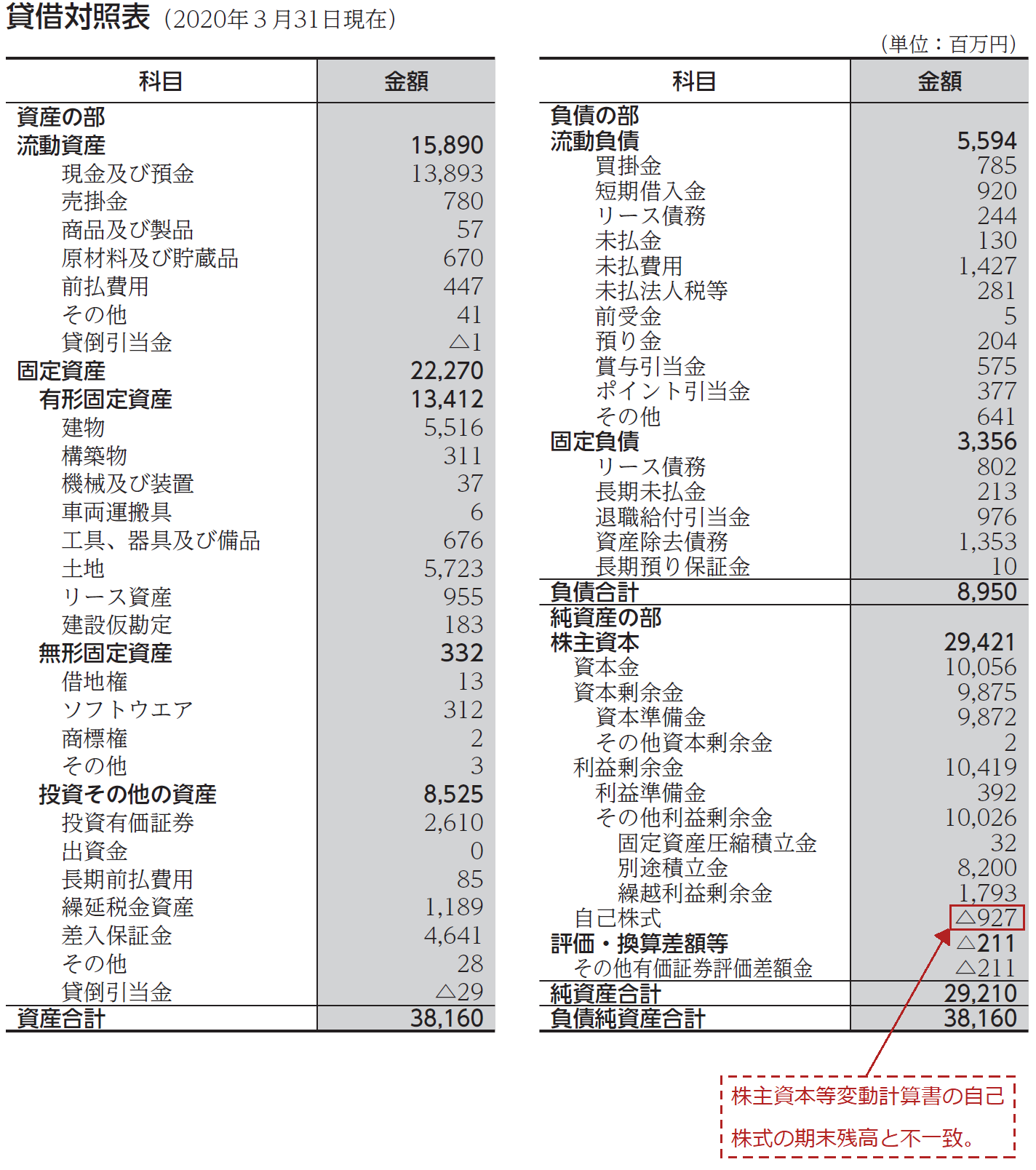

貸借対照表の自己株式の残高が株主資本等変動計算書の残高と合わない。

(出所) 株式会社木曽路「第71回定時株主総会招集ご通知(訂正前のもの)」

(出所) 株式会社木曽路「第71回定時株主総会招集ご通知に際してのインターネット開示事項」

【事例36-1】は、同じ会社、同じ年度の貸借対照表と株主資本等変動計算書ですが、自己株式の残高が異なっています。

- 貸借対照表:△927百万円

- 株主資本等変動計算書:△929百万円

ここは必ず一致しなければいけない箇所です。「例外なく」です。したがって、明らかにどちらかの数字が間違っているのですが、どちらが間違っているのかを特定するのは容易ではありません。

計算チェックをすればわかりそうなものですが、この【事例36-1】ではうまくいきません。なぜなら差額が小さいからです。表示単位が百万円の決算書では、2百万円の差額は、それが数字の間違いによるものか、端数の切り捨てによるものかが、計算チェックではわからないのです。

結局、元データである試算表を持ってきて、自己株式の残高が「△927」なのか「△929」なのかを確認する必要があります。

2 「クロスチェック」は「ダブルチェック」とどう違うのか

【事例36-1】の会社は、【事例36-1】を含む定時株主総会招集通知を2020年6月2日に公表し、2020年6月10日に記載事項の一部訂正を行っています。それによると、貸借対照表の自己株式の残高は「△927」ではなく、「△929」が正しいとのことでした。

こうしたミスを決算書公表前に発見するには、上で見たように、異なる書類の一致すべき数値を突合すればよいのですが、これは「クロスチェック」とも呼ばれます。突合の結果、一致していれば問題なし、不一致ならばいずれかが間違いというわけです。

この「クロスチェック」というのは、「ダブルチェック」とは違うものだということは覚えておいてください。

ダブルチェックというのは、作成者が一度チェックしたことを、別の誰かがもう一度チェックすることです。たとえば、計算書類作成者が貸借対照表の計算チェックを行った後、別の誰かが同じ計算チェックを行うことです。

これに対してクロスチェックというのは、何らかのチェックをした後、その方法とは異なる方法でもチェックをするところにポイントがあります。その場合、作成者自身が両方のチェックを行っても十分に効果が期待できます。たとえば、貸借対照表の計算チェックを行った後、純資産の部の残高を株主資本等変動計算書と突合するというもので、これらのチェックを作成者が1人で行っても構わないのです。

3 実は予想できたミスだった

ところで、【事例36-1】のミスは、起こることが予想できたミスでした。後出しじゃんけん的な指摘になりますが、実は【事例36-1】のミスは、この連載の【第1回】で紹介済みなのです。以下の事例です。

【事例1-4】

当期の貸借対照表(連結・個別)の「自己株式」の欄に前期の数字が記載されている。

【事例36-1】で、貸借対照表の間違った数字「自己株式 △927」が何の数字だったかお気づきでしょうか。この「△927」は前期末の自己株式残高なのです。株主資本等変動計算書の期首残高を見るとわかります。

おそらく、貸借対照表の数字を手入力していく際に、前期の貸借対照表のデータに上書きしていったのでしょう。「△927」は「△929」とぱっと見には似ているので、上書きし忘れてしまったと考えられます。

自己株式というのは、前期末と当期末の残高がほとんど変わらないことがよくあるので、上書き忘れが起こりやすいのです。そして、その後のチェックでも見逃しやすく、計算チェックをしてもわかりません。それゆえ、自己株式残高に前期末の数字が残っているというミスが起きるのです。それが【事例1-4】でした。

うっかりミスというのは、一度経験した事例であれば、回避できる可能性も高まります。【事例1-4】を知っていれば、【事例36-1】は回避できたかもしれません。そう思いたくなるのが今回の事例でした。

〈今回のまとめ〉

- 書類間の数値突合(クロスチェック)をしっかりやりましょう。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。