TOC(制約理論)まとめ スループット会計1

TOC(制約理論)の知識定着を目指し、学習したことをアウトプットしていきます。今回はスループット会計についてまとめます。

スループット会計の例題

いきなりですが、スループット会計を体感するために例題を出してみたいと思います。とにかく分かりやすさを優先しますので、非現実的な数値設定をご了承下さい。

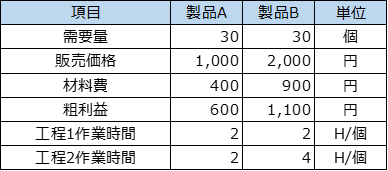

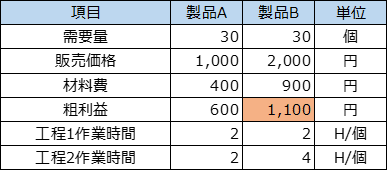

とある企業で2つの製品を製造しています。製品Aと製品Bは類似商品です。「製品A」は基本機能のみの製品で販売価格は1000円ですが、「製品B」は機能を強化しており販売価格は2000円です。どちらも市場では30個/月の需要があります。

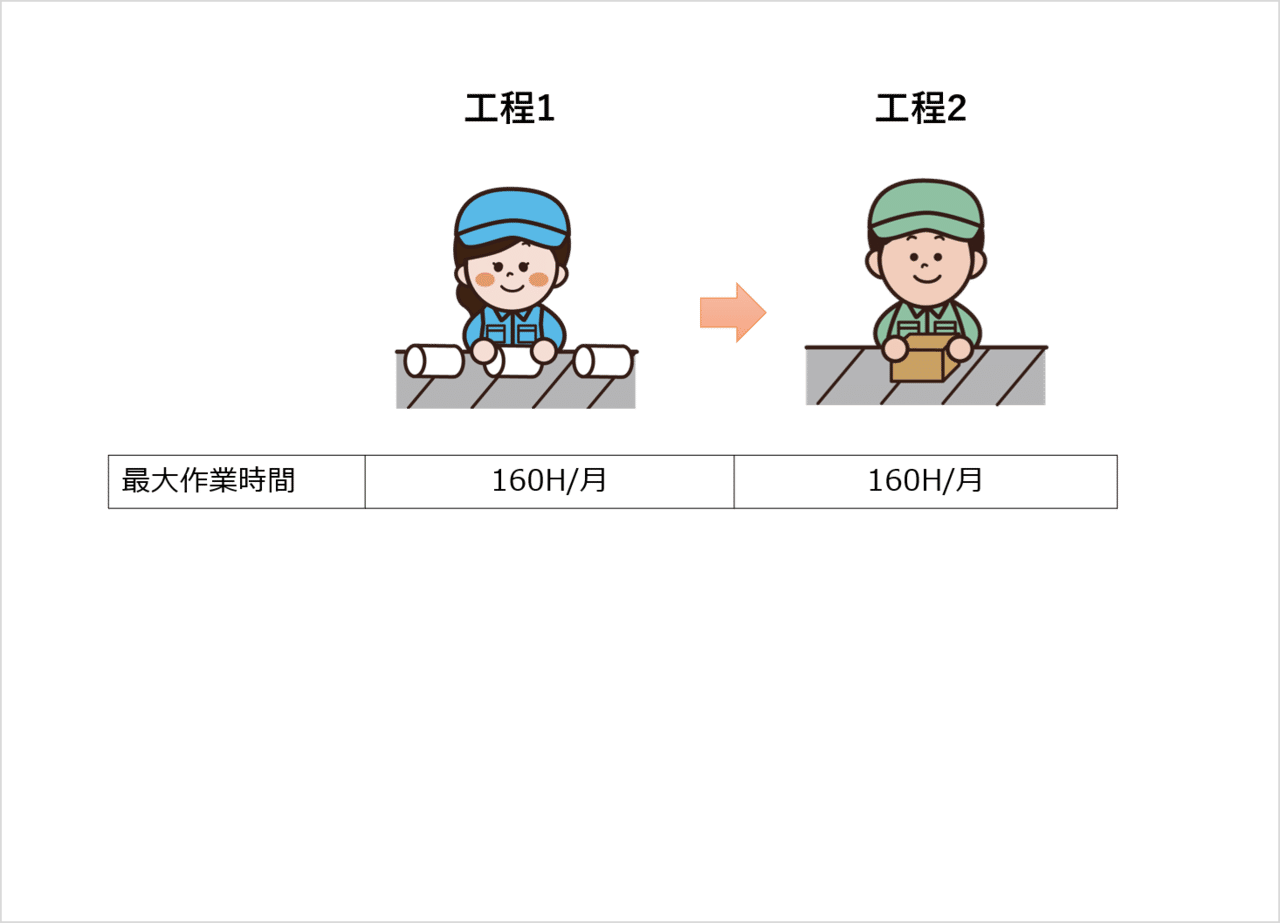

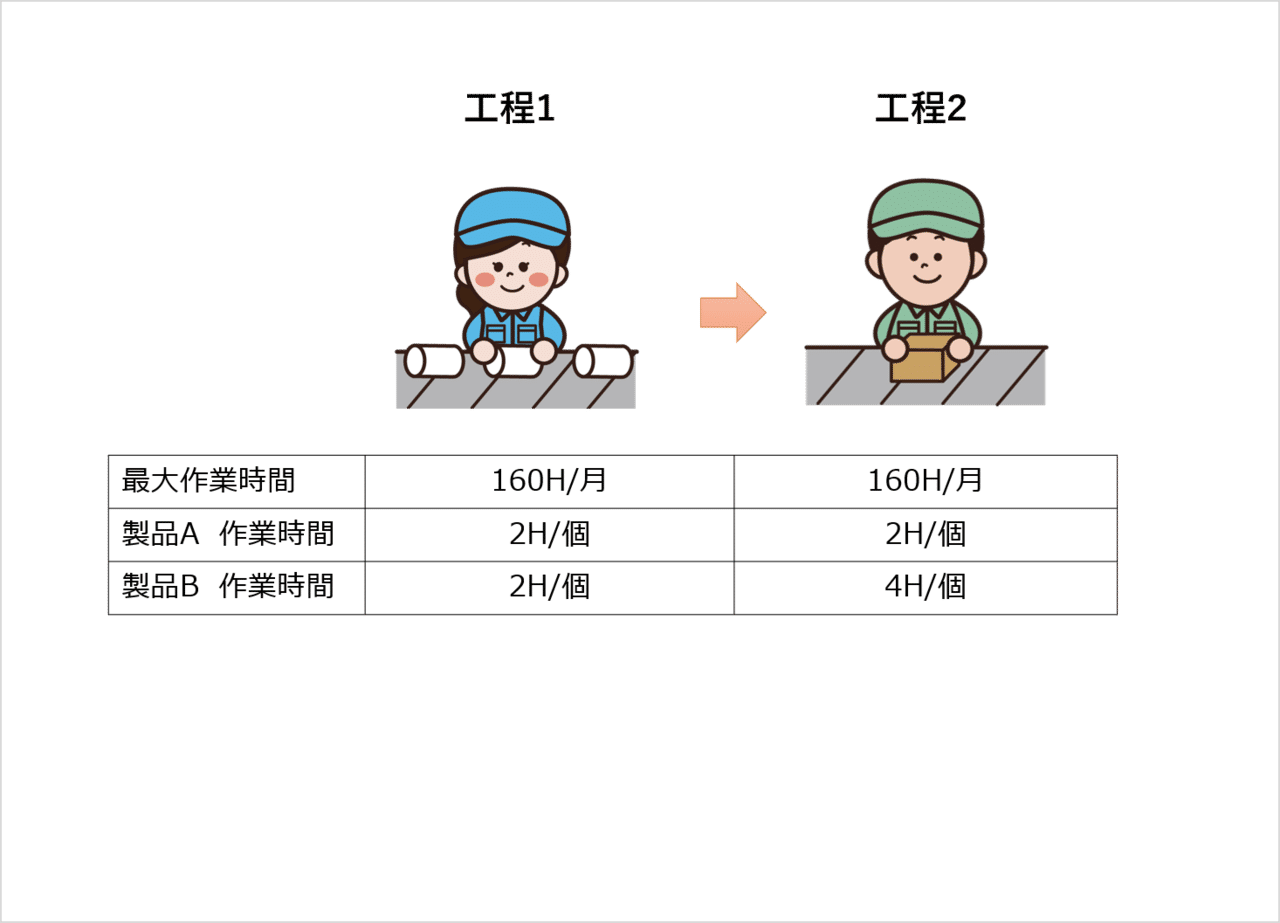

製品の製造工程は2つあります。製品Aも製品Bも同じように、工程1と工程2を順番に通過します。また、各工程は専属作業員が1名配置されており、1ヵ月160時間作業を行います。

「製品A」は、まず工程1で2Hの作業を行い、更に工程2で2Hの作業を行うことで製品が完成します。

対して、「製品B」の場合、工程1は2Hで同じですが、工程2は機能を強化している分、時間が掛かり、4Hの作業が必要となります。

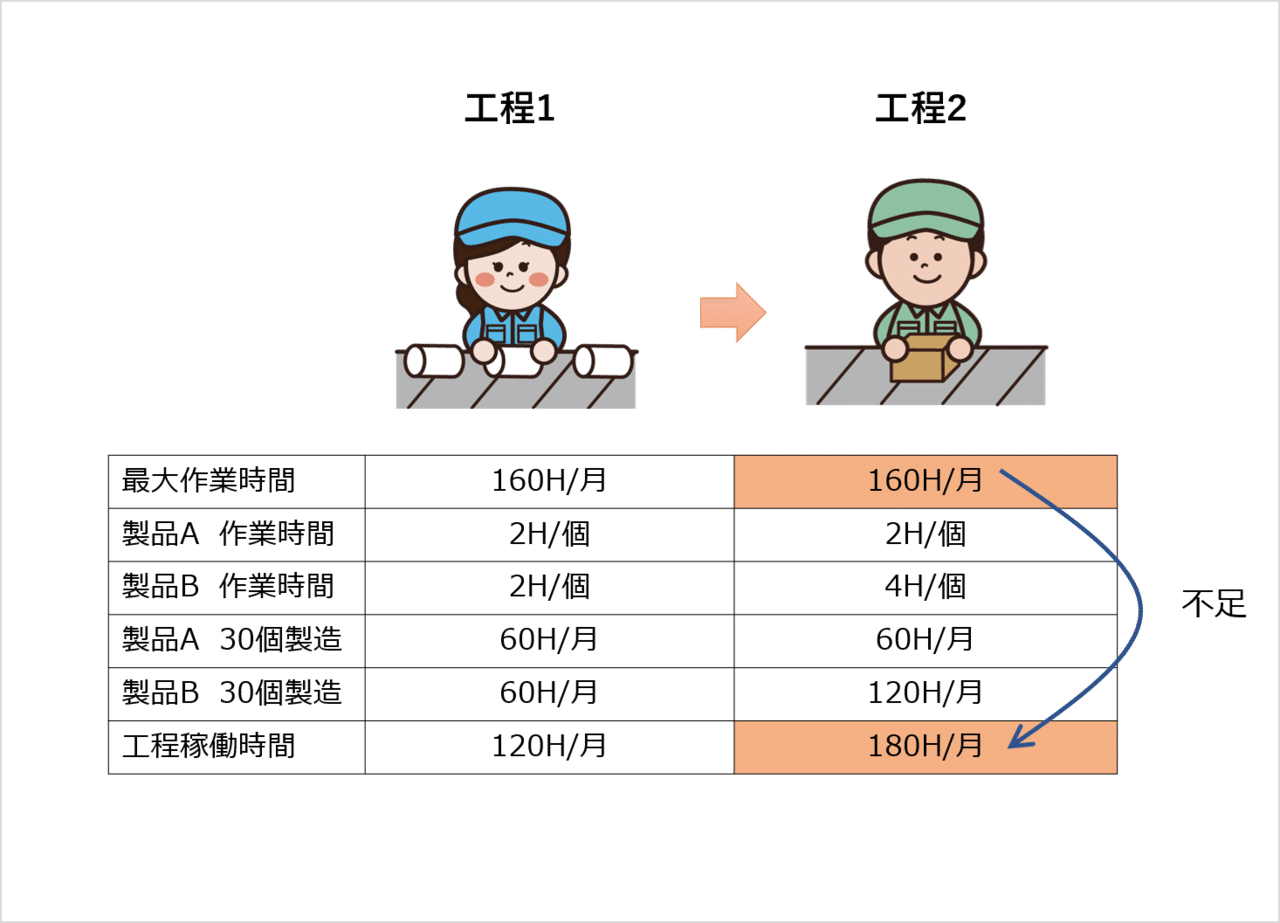

「製品A」も「製品B」も毎月30個の需要があります。そのため、両製品とも30個分の製造を行った場合、工程1は合計で120Hの稼働時間となり、1ヵ月の最大作業時間で収まりますが、工程2は合計で180Hとなり、1ヵ月の最大作業時間を超過してしまいます。

このような条件の場合、会社の利益を最大化するためには、どのようなアプローチで計算しますか?

直感的に考えられるのは、1個当たりの粗利益が大きい「製品B」を優先的に製造し、余った余力で「製品A」を製造すると考えられると思います。

それでは、計算してみます。

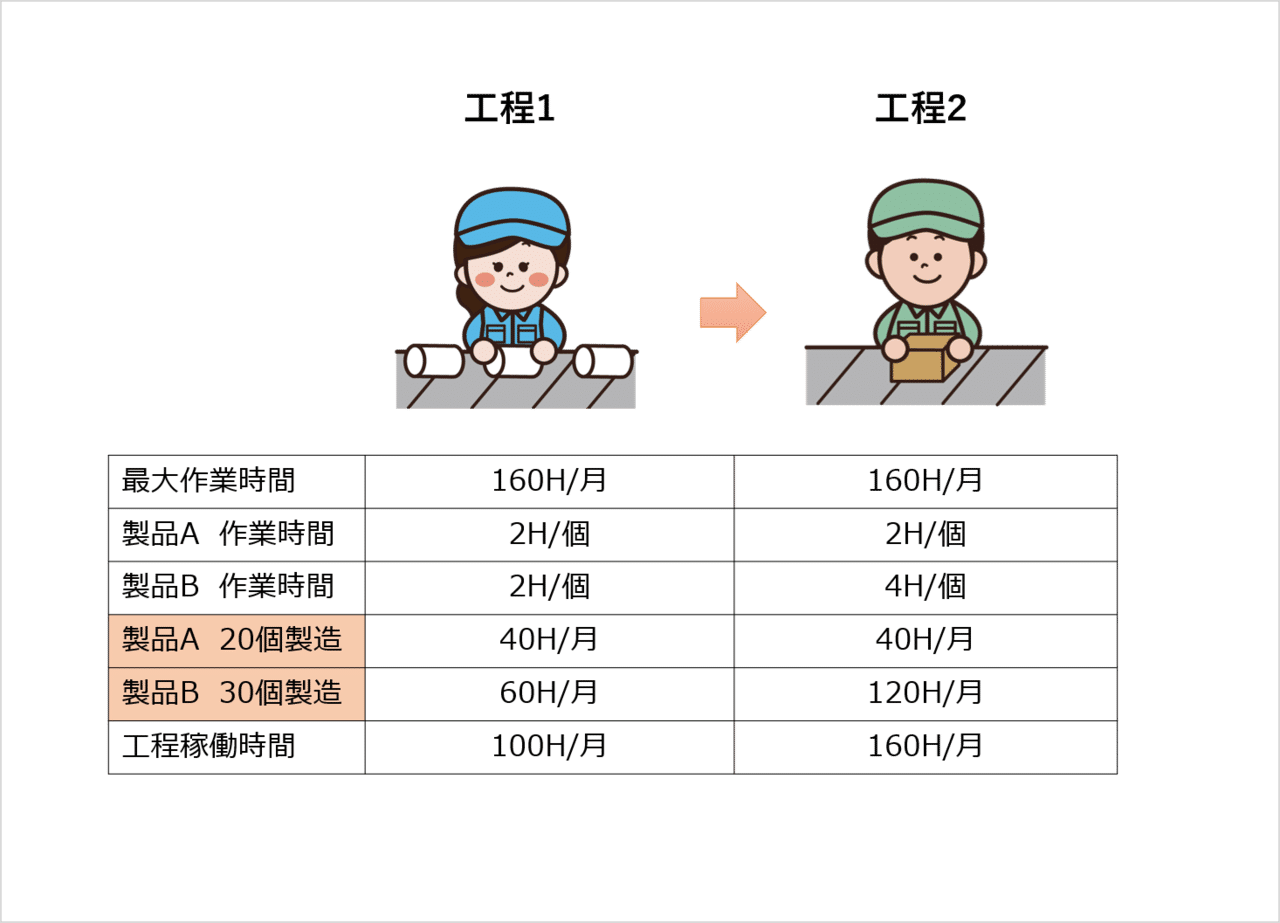

「製品B」を優先して30個製造した場合、工程2では、120H消費します。結果、工程2の稼働余力としては残り40Hになりますので、余力分で「製品A」を製造すると20個製造できます。本来は30個製造できますが、「製品B」を優先して製造することで「製品A」は20個しか製造できませんでした。

粗利益を計算してみます。

「製品A」600円×20個=12,000円

「製品B」1,100円×30個=33,000円

合計=45,000円

このようになりました。しかし、この計算方法では利益の最大化を図れていません。ここまでの流れに疑問を抱かなかった方はコストワールドに洗脳されています。

それでは逆のパターンを計算してみます。

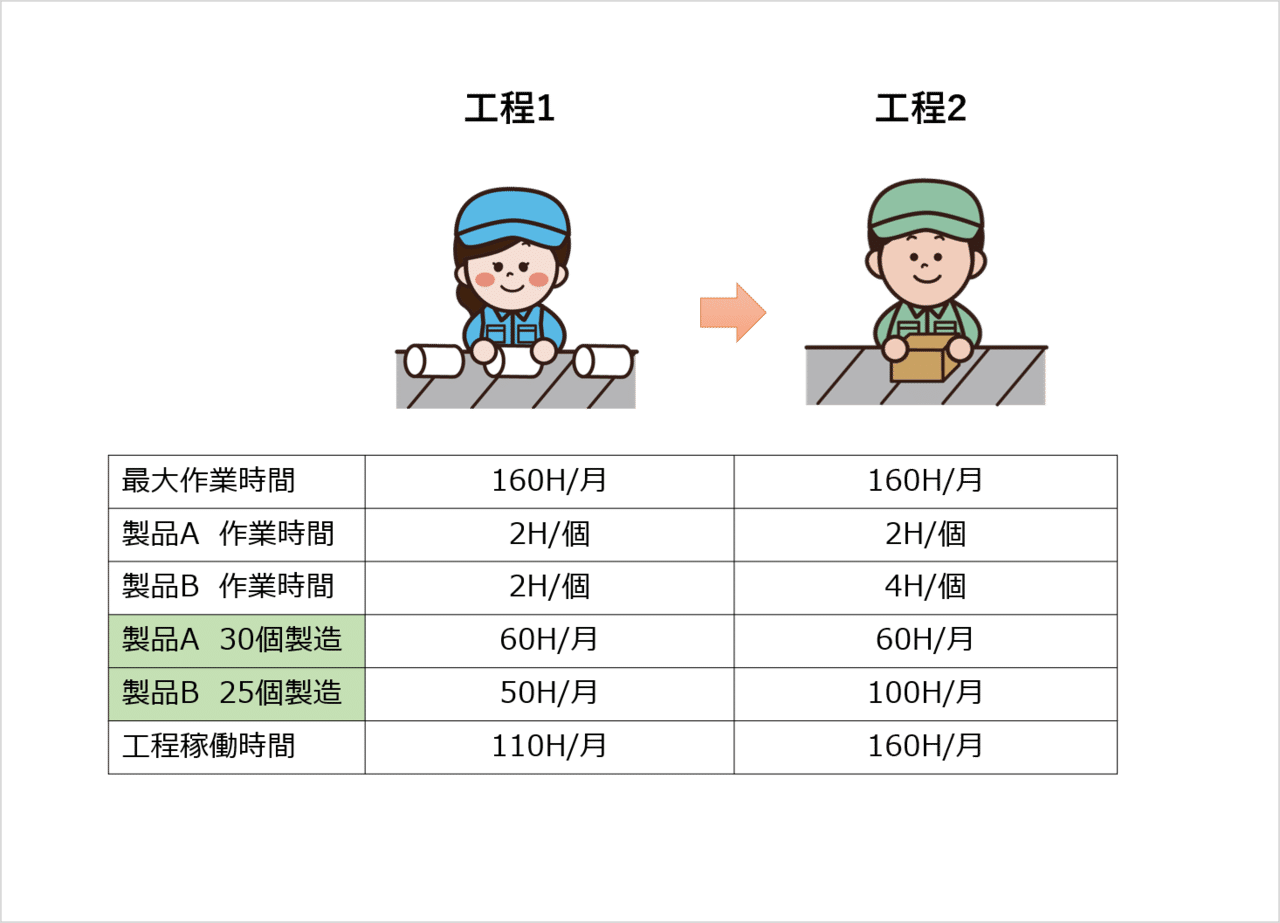

粗利益が低い「製品A」を優先して製造します。工程2では「製品A」を30個製造しますので、60H消費します。残りは100Hですので、「製品B」は25個しか製造できませんでした。

それでは粗利益を計算してみます。

「製品A」600円×30個=18,000円

「製品B」1,100円×25個=27,500円

合計=45,500円

粗利益の高い「製品B」を優先して製造した場合の粗利益が45,000円で粗利益の低い「製品A」を優先した場合は、45,500円になりました。

粗利益の低い「製品A」を優先した方が会社全体の利益に繋がります。

これがスループット会計の基本になります。

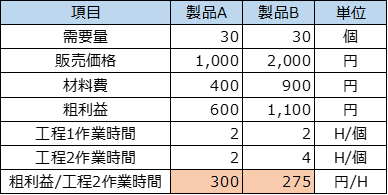

TOC(制約理論)では、ボトルネックを基準に意思決定を行います。

今回の例で制約条件となっているのは、工程2になります。工程2ではフル稼働しても両方の製品を製造することはできません。TOCではボトルネック(制約条件)を最大限活用することでスループットの最大化を図ります。

ボトルネックになっているのは、工程2です。そのため、工程2を1H利用した際の粗利益に置き換えます。

「製品A」

粗利益:600円/個 工程2の作業時間:2H/個

600円/2H=300円/H

「製品B」

粗利益:1,100円/個 工程2の作業時間:4H/個

1,100円/4H=275円/H

ボトルネック工程1Hあたりの粗利を比較した結果、300円/Hと275円/Hになり、「製品A」の方が大きくなります。よって、粗利益が低くても「製品A」を優先して製造した方が全体の利益が大きくなります。これがスループットワールドの考え方、スループット会計の基本です。

今回はスループット会計の基本をまとめてみましたが、この考え方はTOC共通の基本的考え方になります。長くなったので今回はここまでにしますが、次回もスループット会計の細かい部分をまとめていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?