オペレーティングマージンとは?会計基準の違いを排除して企業を比較

#

会計2024.4.29

会計基準の違いによって、収益力を比較できない場合ありませんか?

日本2大広告代理店の博報堂と電通を比較する際は、会計基準が違い、単純に利益率を比較できません。

そんな時に役立つのが、オペレーティングマージンです。

この記事では、「オペレーティングマージン」について、解説します。

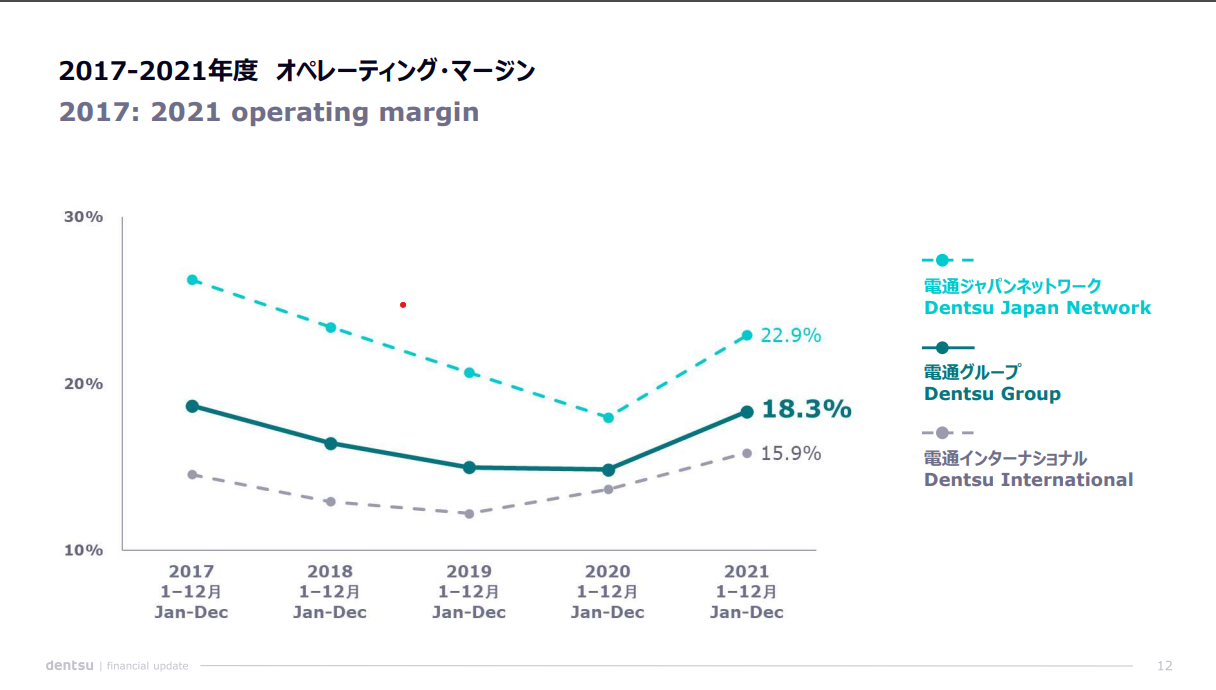

電通では、オペレーティングマージンを主要KPIとして採用しています。

電通の決算書を読みたい就活の企業分析でも使えるかと思います!

目次

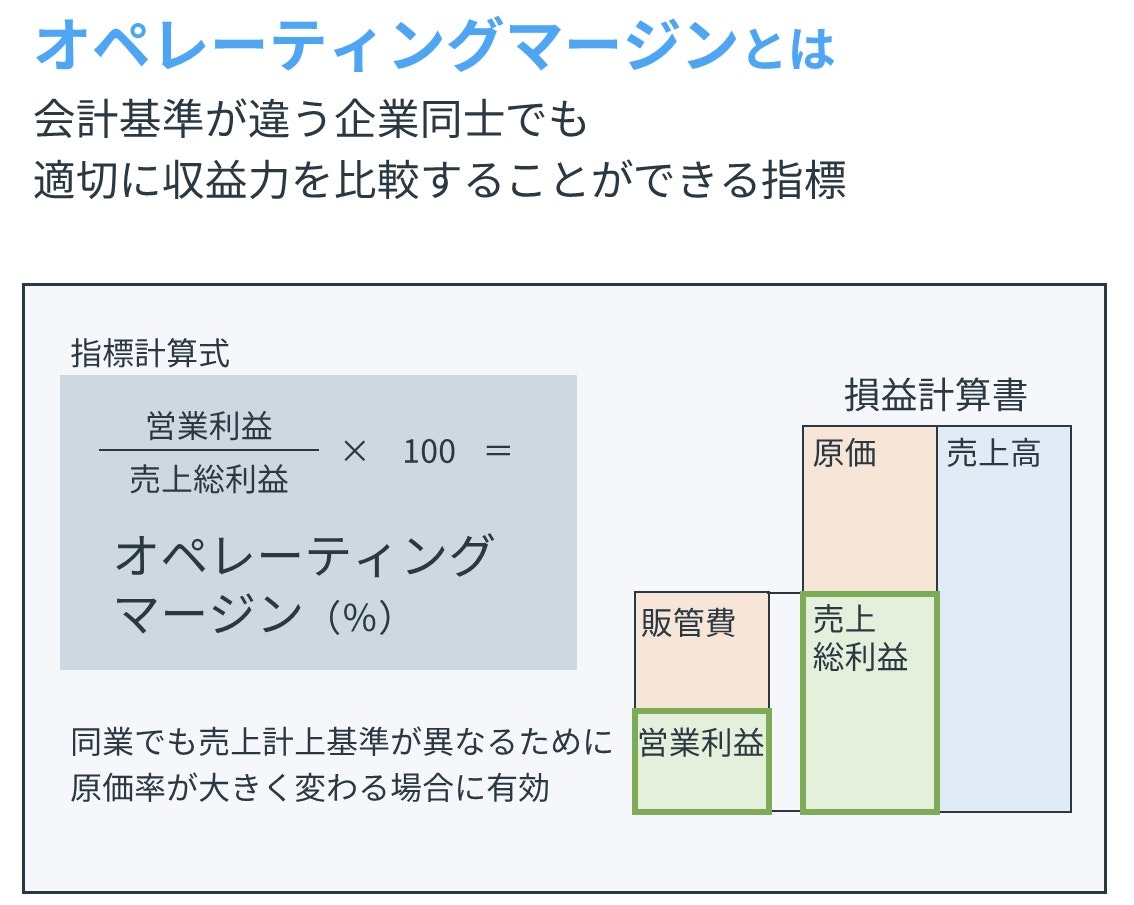

オペレーティングマージンとは

オペレーティングマージンとは、売上総利益に対しての営業利益の割合を表す経営指標です。

会計基準が違う企業同士でも適切に収益力を比較したい場合に有効です。

オペレーティングマージンの計算式

(営業利益÷売上総利益)×100=オペレーティングマージン(%)

オペレーティングマージンの考え方

オペレーティングマージンは、会計基準が異なる企業を比較する場合に使用する指標です。

会計基準によって、売上高として認められる基準が違います。

そのため、同じビジネスモデルを展開していたとしても、売上原価率や販管費率、営業利益率の数値が大きく異なってしまい、収益力が比較できません。

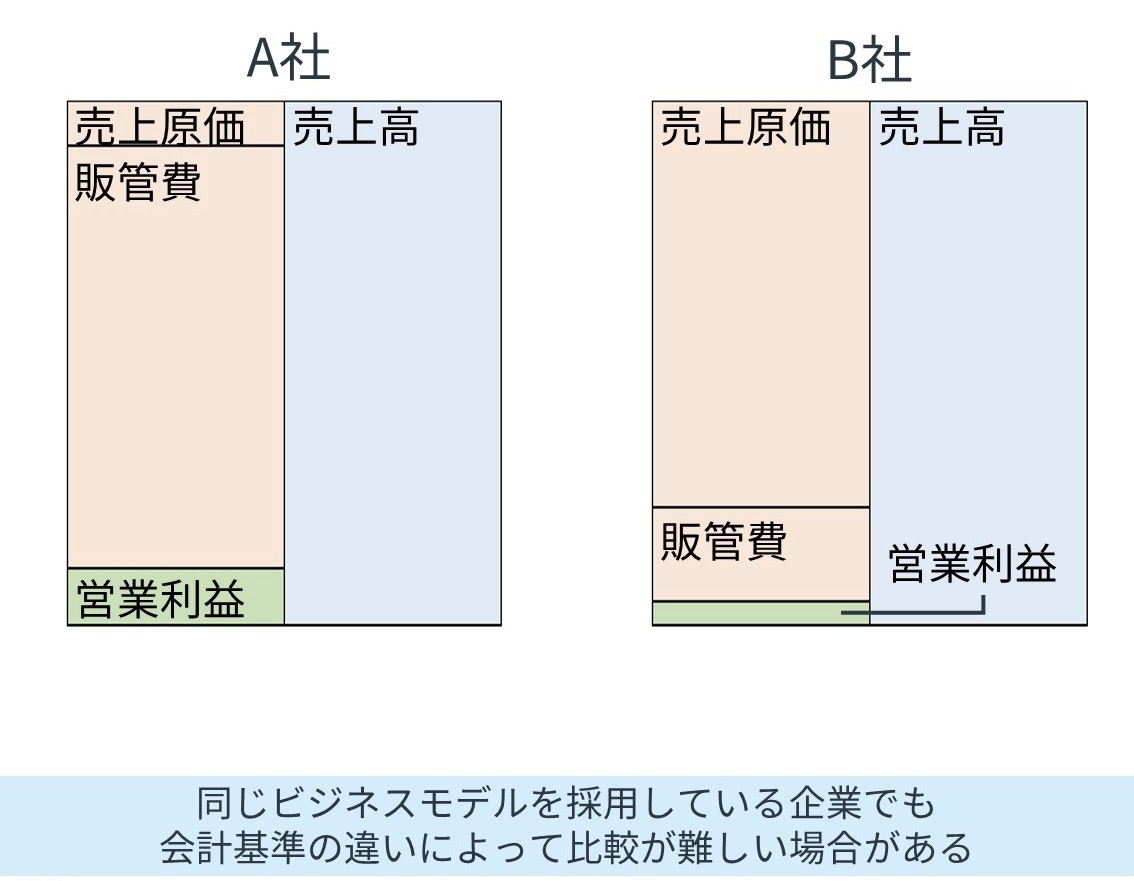

同じビジネスモデルで会計基準の異なる企業を想定して比較してみましょう。

下図で、同じビジネスモデルで会計基準が異なる企業の損益計算書を並べましたが、ご覧の通りこのままでは収益力を比較することができません。

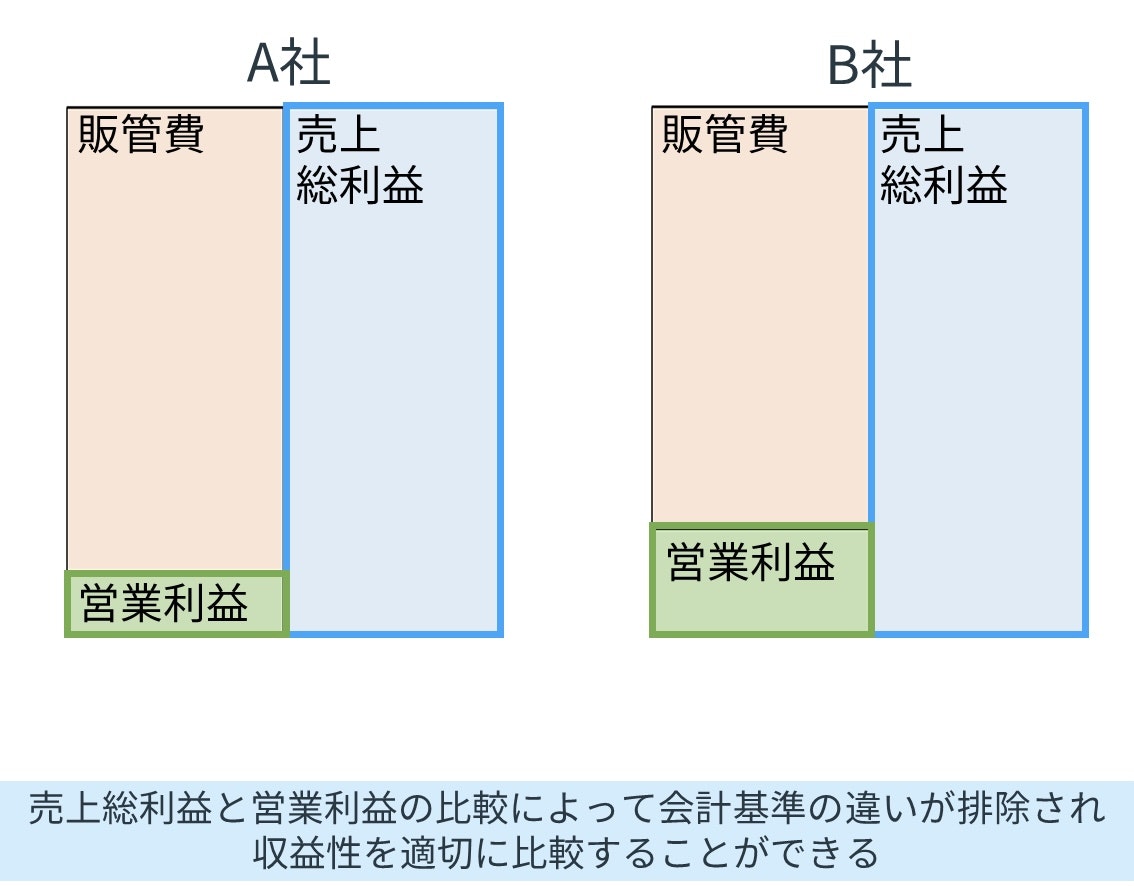

そこで、会計基準による影響を排除して収益力を比較できる指標として使われるのが、オペレーティングマージンです。

売上高として認められる基準が異なる場合でも、基本的には売上総利益と営業利益の額は変わりません。

そのため、売上総利益に対しての営業利益の割合を見ることで収益性を比較することが可能になります。

実際に、電通と博報堂を比較する際は、オペレーティングマージンを用いるのがおすすめです。

電通が国際会計基準を採用しているのに対し、博報堂が日本基準を採用しているため、売上高として認められる基準が異なり、売上高に対しての収益性を比較することができないためです。

オペレーティングマージンの使い方

会計基準が異なる場合、同じビジネスを運営していたとしても、財務数値が異なることがあります。

売上や費用、利益の認識が異なるためです。

そこでオペレーティングマージンは、会計基準が異なる場合でも収益力を比較したい際に使います。

オペレーティングマージンは、会計基準の違いによる「総額表示」または、「純額表示」という売上の認識基準に違いがある場合でも収益力を比較することができる指標です。

まずは、総額表示と純額表示についてを簡単に解説します。

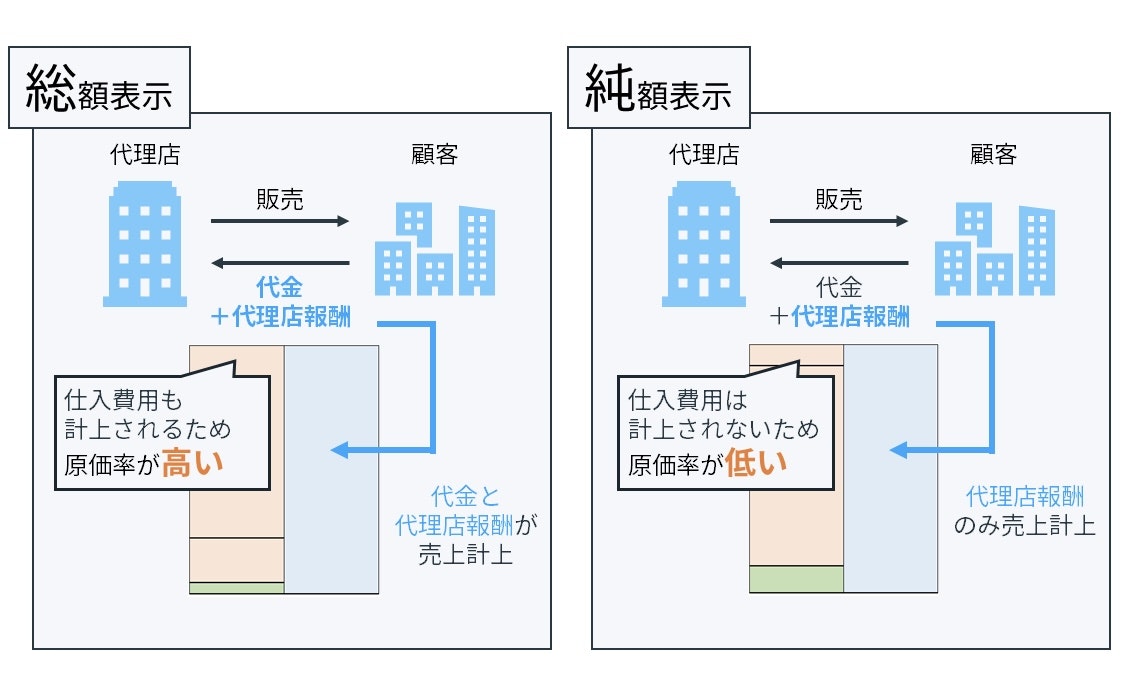

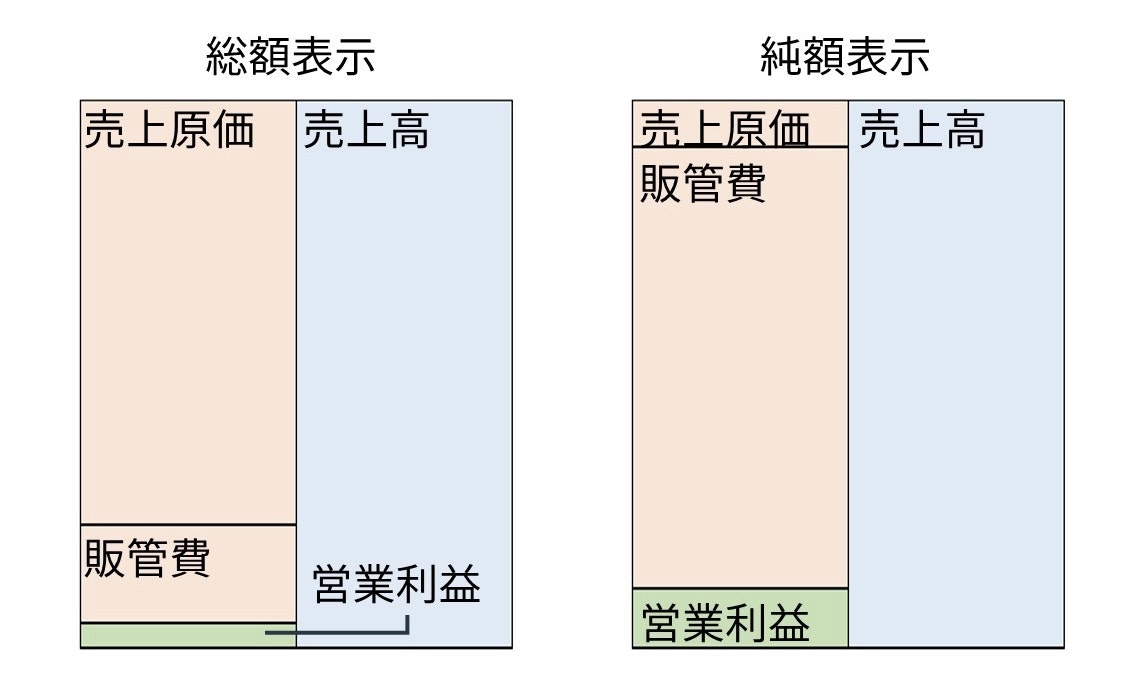

総額表示と純額表示

総額表示は、仕入費用と販売代金の総額が表示されます。

つまり、 売上高には販売額がすべて計上され、売上原価には仕入費用が計上されます。

反対に純額表示は、仕入費用が計上されず、さらに販売額も自社の利益分のみとなります。

つまり、 売上には(販売額ー仕入費用)の額が計上されます。

しかしこれだけでは、理解することが難しいかと思います。

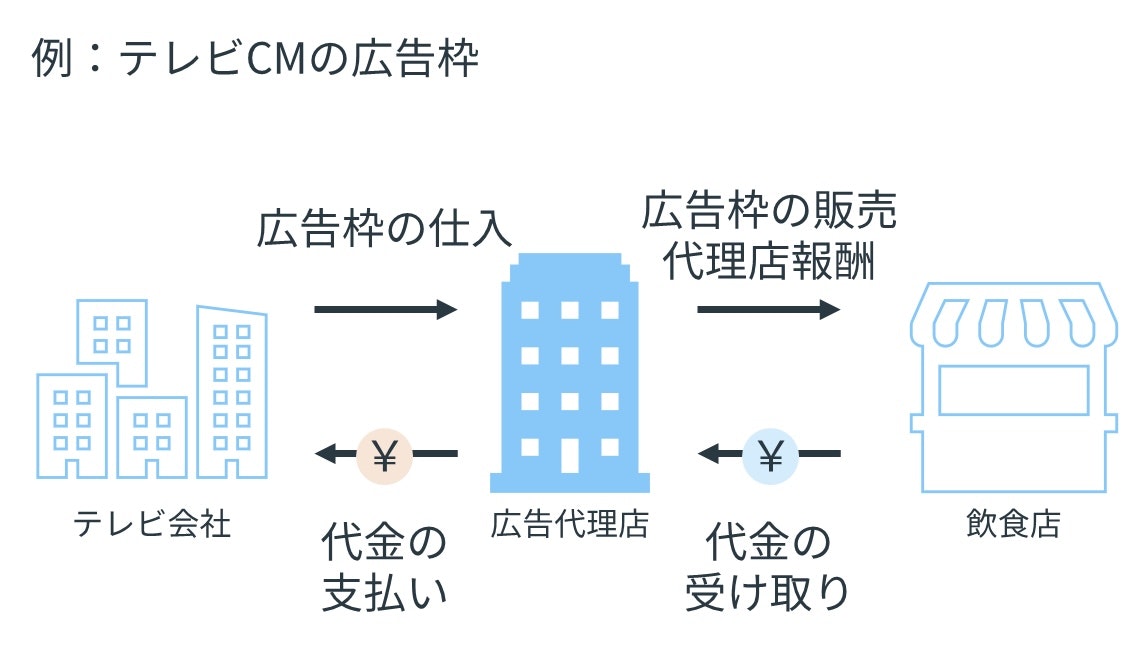

広告代理店の事例をもとに解説します。

事例:広告代理店のビジネスモデル

広告代理店のビジネスモデルを見ると、広告枠を仕入れて、広告を掲載したい企業にその枠を販売して稼ぐ、仕入販売モデルです。

同じビジネスモデルの広告代理店を比較した場合でも、純額表示と総額表示で見た目の財務数値が大きく変動します。

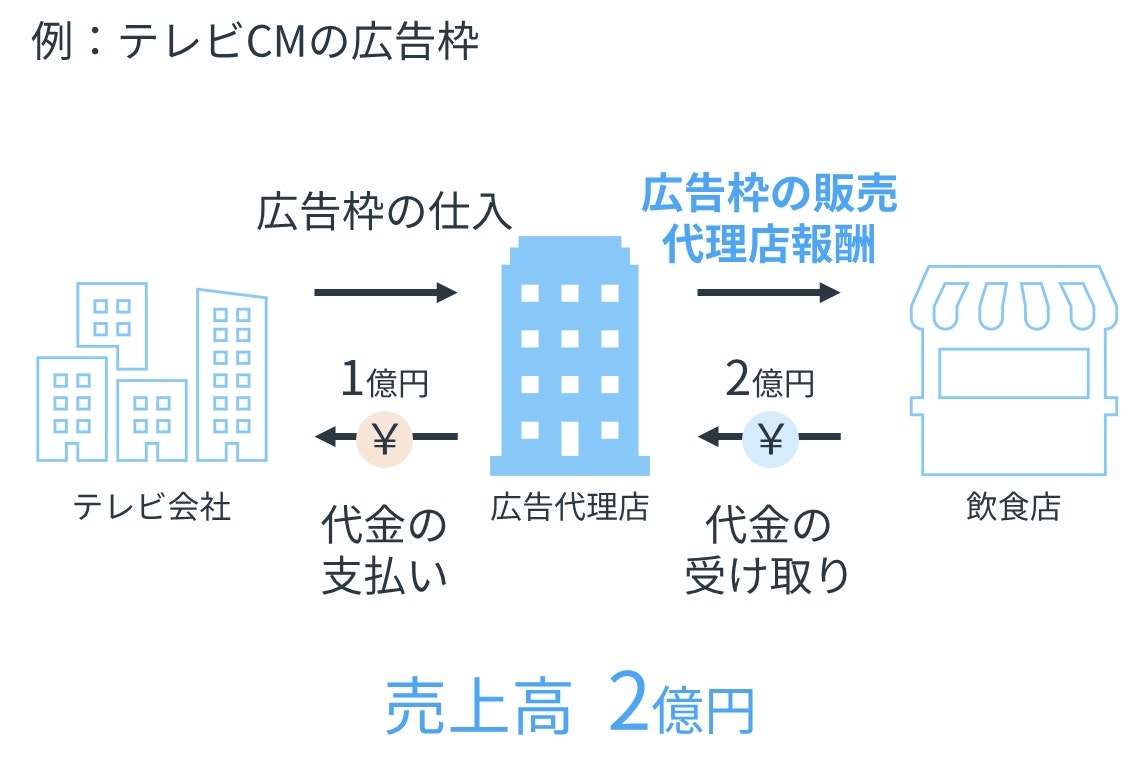

広告枠の仕入費用が1億円で、飲食店への販売額が2億円の場合のお金の動きを見てみましょう。

総額表示では、売上高は販売額=2億円が計上され、売上原価は1億円となります。

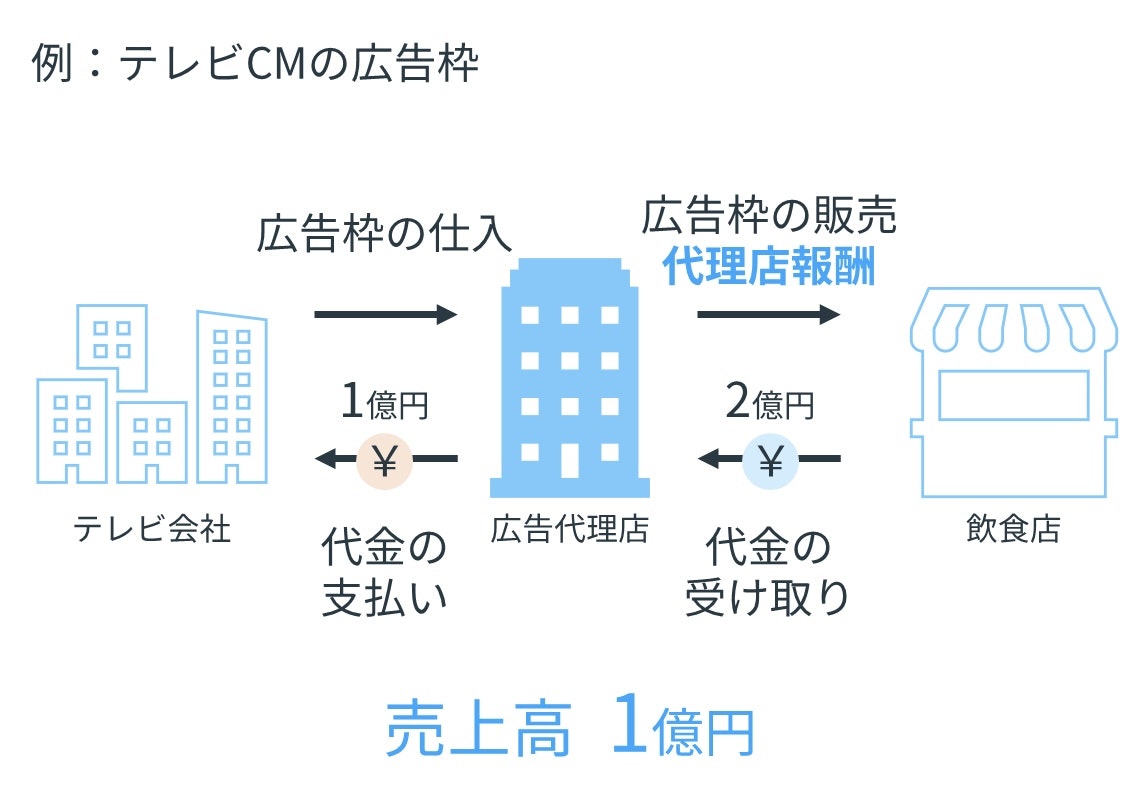

純額表示では、同じビジネスなのに売上高は1億円になります。

なぜかというと、仕入費用に対して、自社で付加価値をつけられた分のみが売上高になるからです。

販売額ー仕入費用=売上高となっています。

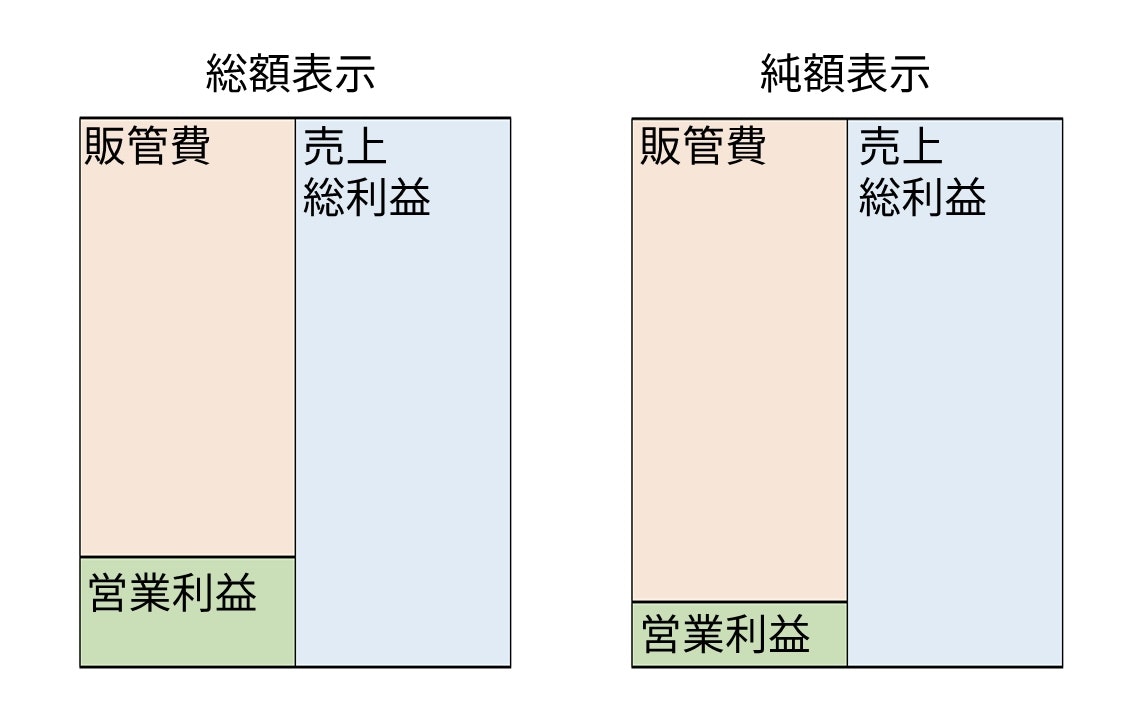

広告代理店の総額表示と純額表示の違いを損益計算書(PL)で表すと以下の図のようになります。

同じビジネスモデルでも会計基準によって収益費用構造が変わることがわかったとしても、このままでは収益力を比較することはできません。

オペレーティングマージンによる比較

ここでオペレーティングマージンが有効です。

オペレーティングマージンは総額と純額の表示で難点となっていた、売上高と売上原価の違いを排除して収益力を測ることが出来ます。

会計基準が違っても大きく変わらない売上総利益と営業利益を使い、収益力を算出します。

他の類似指標も見てみてください!

販管費から企業を読み解く売上高販管費率

売上原価から企業を読み解く売上高原価率

企業の商品力を表す売上総利益率

企業のビジネスモデルの強さを表す売上高営業利益率

オペレーティングマージンの調べ方

それでは実際の指標の調べ方です。

今回は有価証券報告書を使ってオペレーティングマージンの計算に必要となる数値を取りに行きます。

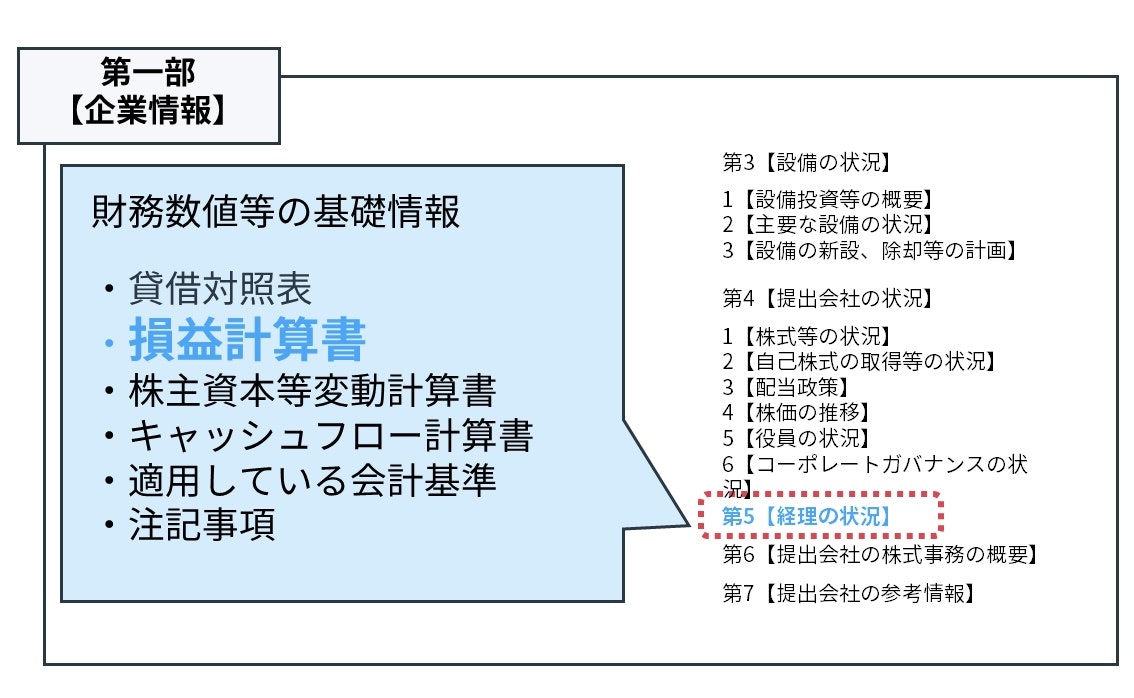

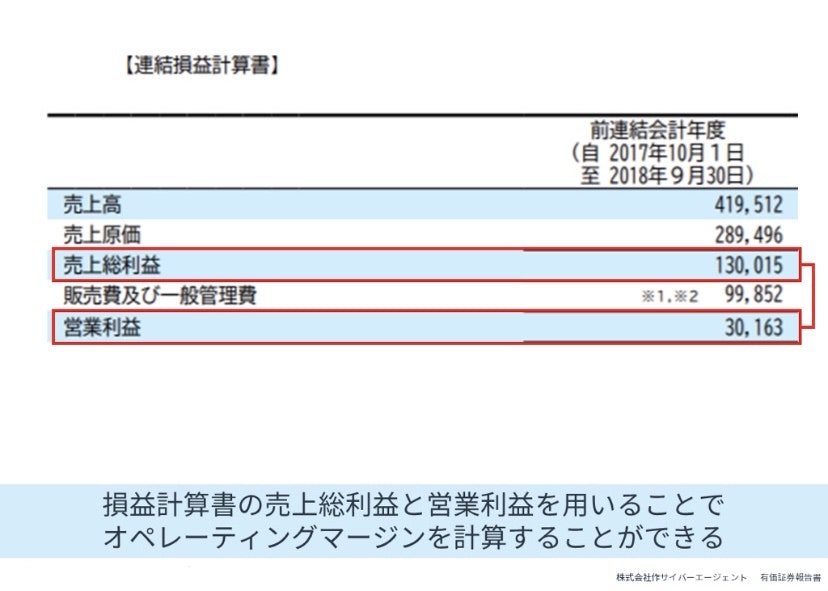

有価証券報告書からオペレーティングマージンを計算する

有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】を開いてください。

損益計算書の中から、次の項目を取得します。

- 売上総利益

- 営業利益

経理の状況の営業利益を売上総利益で割ると算出することができます。

以上、指標の解説でした。

最後まで読んでいただきありがとうございます。

指標を比べ差が出ることがわかったら、次はその原因がどこにあるのかを調べることで一歩深堀した企業分析を行うことができます。ぜひ参考にして頂けると幸いです。

もっと財務諸表を深く学びたい方

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます!

早速、下記をクリックして学習をはじめよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする