オペレーティングマージンとは?意味や計算式、使い方を解説

#

会計2024.5.28

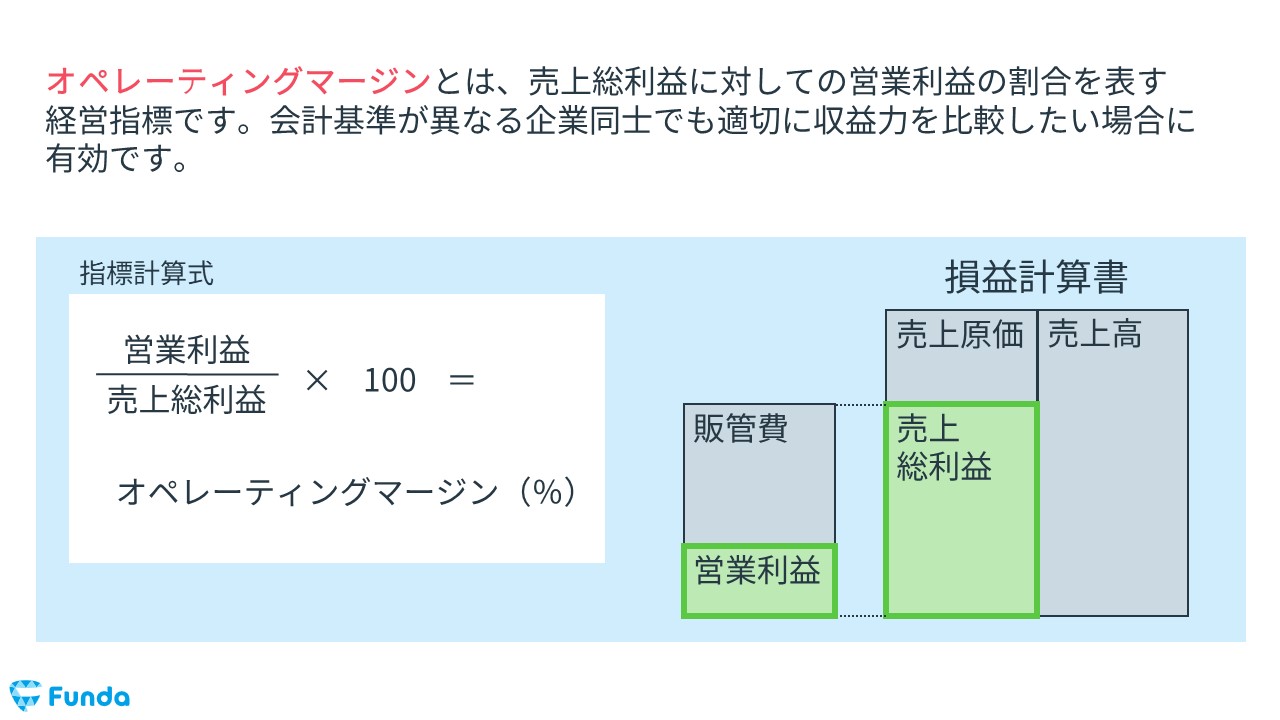

オペレーティングマージンとは?

オペレーティングマージンとは、売上総利益に対しての営業利益の割合を表す経営指標です。

会計基準が異なる企業同士でも適切に収益力を比較したい場合に有効です。

「会計基準が違うから収益力を比較できない」などと悩んだことはありませんか?

そんな時に役立つのが、オペレーティングマージンです。

この記事では、オペレーティングマージンの意味や計算式、使い方について図解を用いてわかりやすく解説します。

財務分析はもちろん、就活の企業研究でも使える内容となっておりますので、ぜひ最後まで読んでいただけますと幸いです。

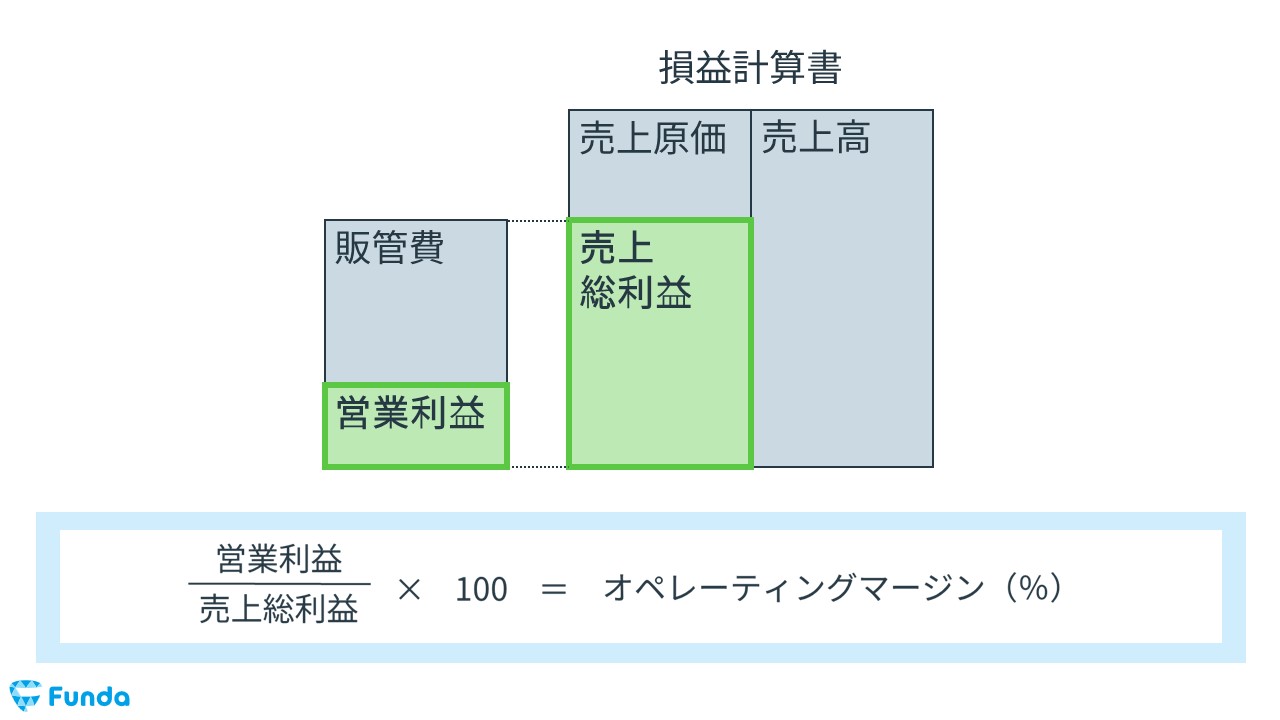

オペレーティングマージンの計算式

オペレーティングマージンは、以下の計算式で算出します。

- (営業利益÷売上総利益)×100=オペレーティングマージン(%)

営業利益を売上総利益で割ることで、会計基準が異なる企業同士を分析する際にも収益力を比較することができます。

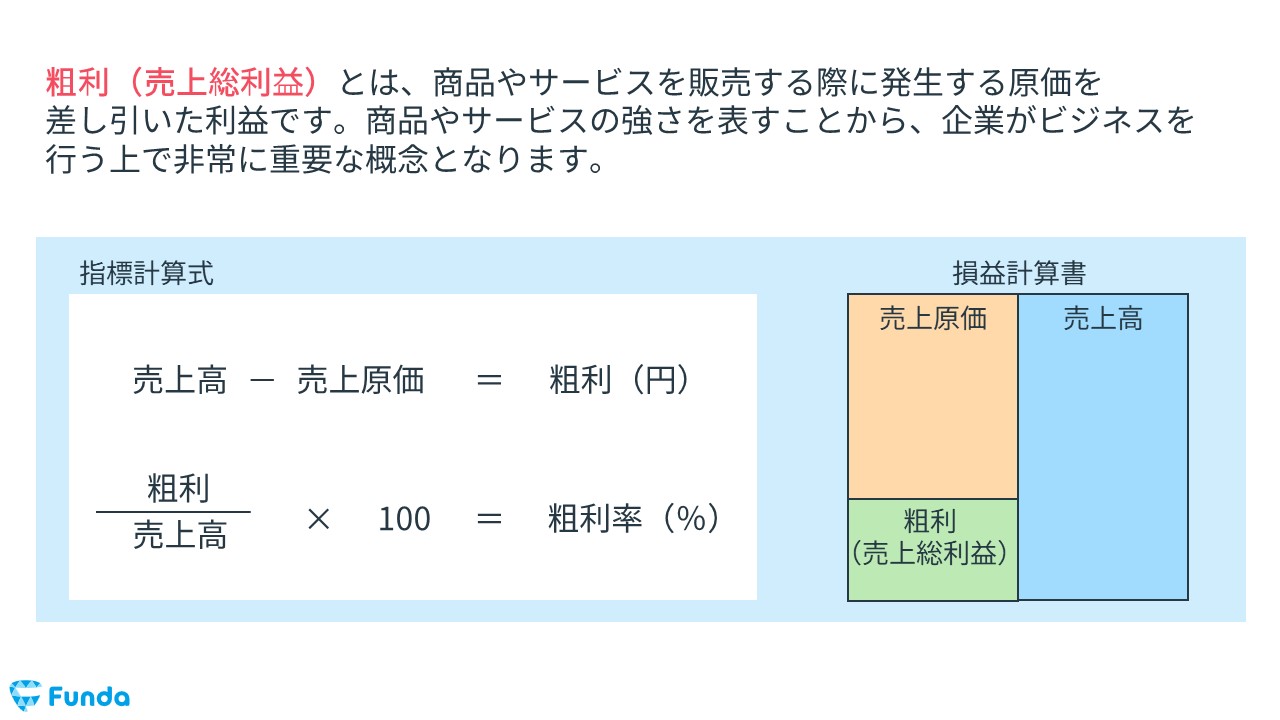

売上総利益

売上総利益とは、売上から商品やサービスを販売する際に発生する原価を差し引いた利益です。

売上総利益は、売上高から売上原価を差し引いて求めます。

- 売上高-売上原価=売上総利益

商品やサービスの強さを表すことから、企業がビジネスを行う上で非常に重要な概念となります。

売上総利益についてより詳しく知りたい方は、下記の記事をご覧ください。

関連記事

粗利(売上総利益)とは?実際の企業事例を元にわかりやすく解説

navi.funda.jp/article/gross-profit-margin

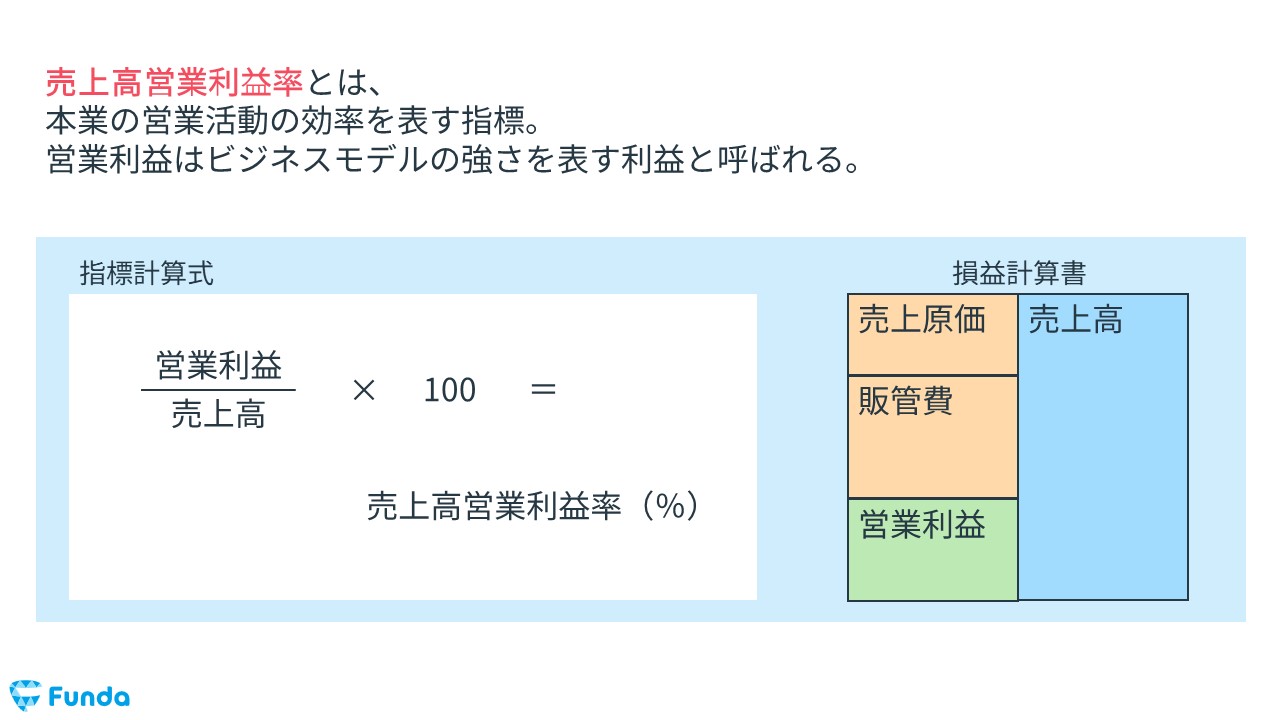

営業利益

営業利益とは、本業の営業活動で生み出した利益のことを意味します。

営業利益は、売上高から売上原価と販売費及び一般管理費(販管費)を差し引いて算出します。

- 売上高-販管費=営業利益

営業利益はビジネスモデルの強さを表す利益と呼ばれます。

営業利益については、下記の記事で詳しく解説しています。

関連記事

営業利益とは?計算式や分析方法、経常利益との違いを徹底解説

navi.funda.jp/article/operating-profit-margin

オペレーティングマージンの基本的な考え方

オペレーティングマージンは、主に会計基準が異なる企業を比較する場合に使用する指標です。

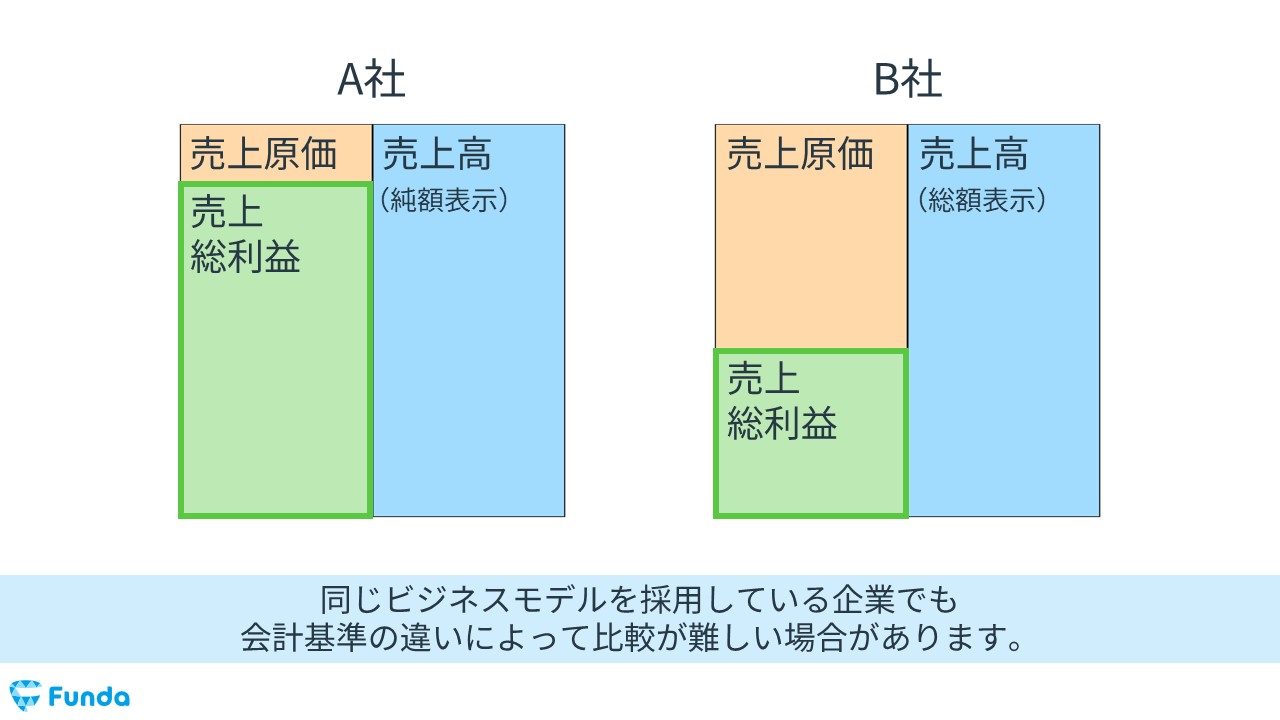

企業は、会計基準によって売上高として認められる範囲が異なるケースがあります。

たとえば、同じビジネスを展開しており、販売額・仕入費用も共に同じ企業が2社あったとします。

- 企業A(販売額2億円・仕入費用1億円)

- 企業B(販売額2億円・仕入費用1億円)

しかし、企業Aと企業Bで会計基準が異なる場合、下図のように売上の金額が異なることがあります。

これは、採用している会計基準によって、売上高として計上される基準が異なるためです。

このままの状態で比較をした場合、売上高原価率や販管費率、営業利益率の数値が大きく異なってしまい、正確に企業分析を行うことができません。

そこで、会計基準による影響を排除して収益力を比較できる指標として使われるのが、オペレーティングマージンです。

売上高として認められる基準が異なる場合でも、基本的には売上総利益と営業利益の額は変わりません。

そのため、売上総利益に対しての営業利益の割合を見ることで収益性を比較することが可能になります。

オペレーティングマージンの使い方を企業事例を用いて解説

それでは、オペレーティングマージンの使い方を、実際の企業事例を用いてわかりやすく解説します。

登場企業の紹介

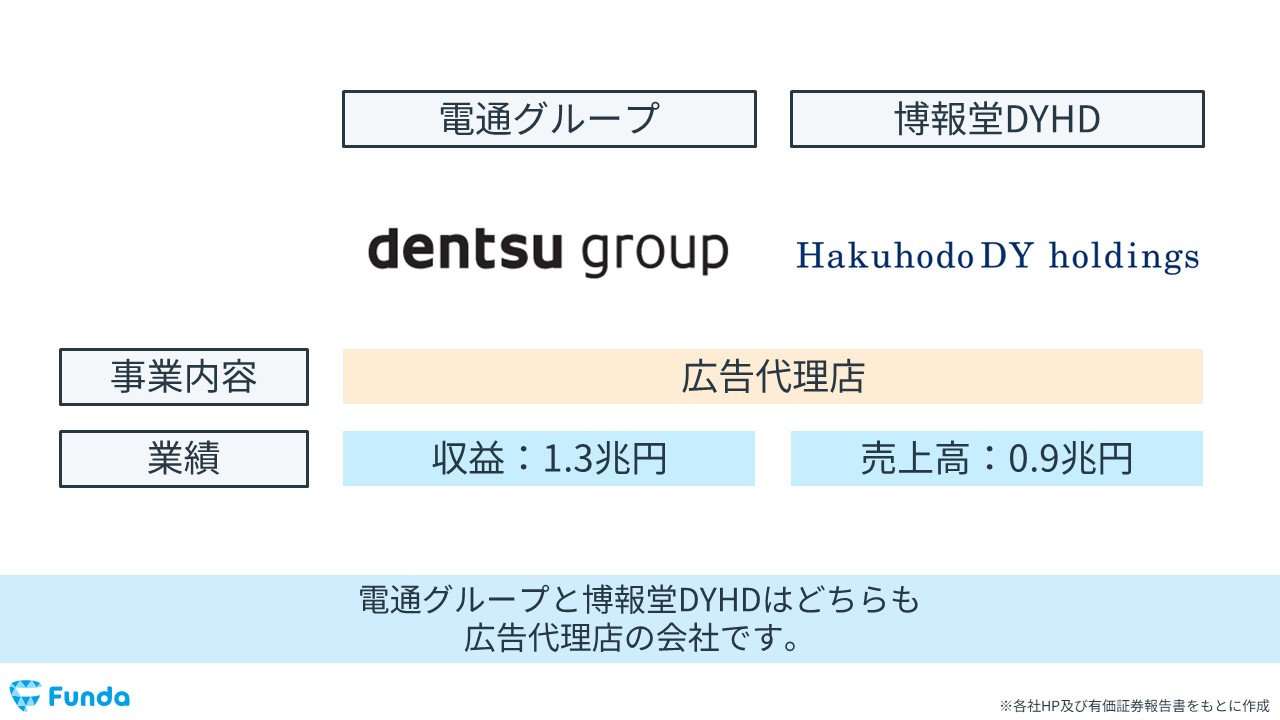

今回は、大手企業の電通グループと博報堂DYHDを扱います。

- 電通グループ

- 博報堂DYHD

この2社はどちらも広告代理店を展開しています。

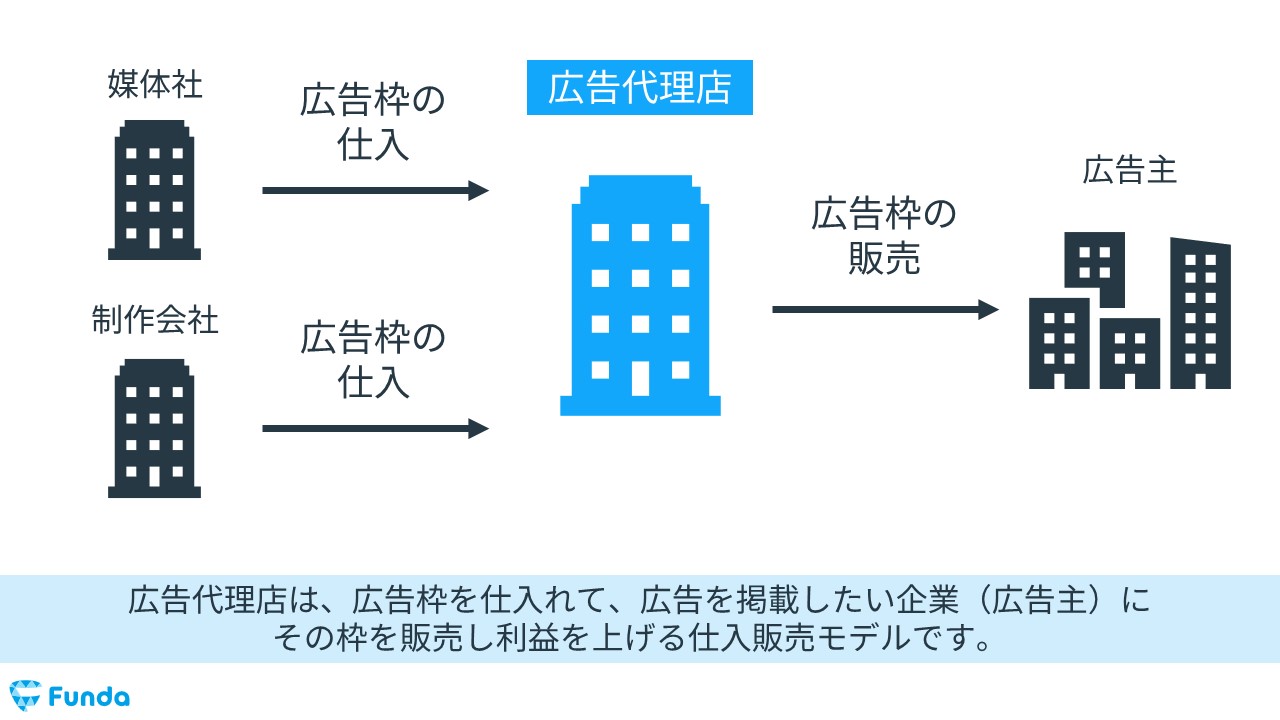

広告代理店のビジネスモデル

広告代理店は、広告枠を仕入れて、広告を掲載したい企業(広告主)にその枠を販売し、利益を上げる仕入販売モデルです。

広告の仕入額やCMの製作費が仕入費用に該当し、広告枠の販売代金が販売額となります。

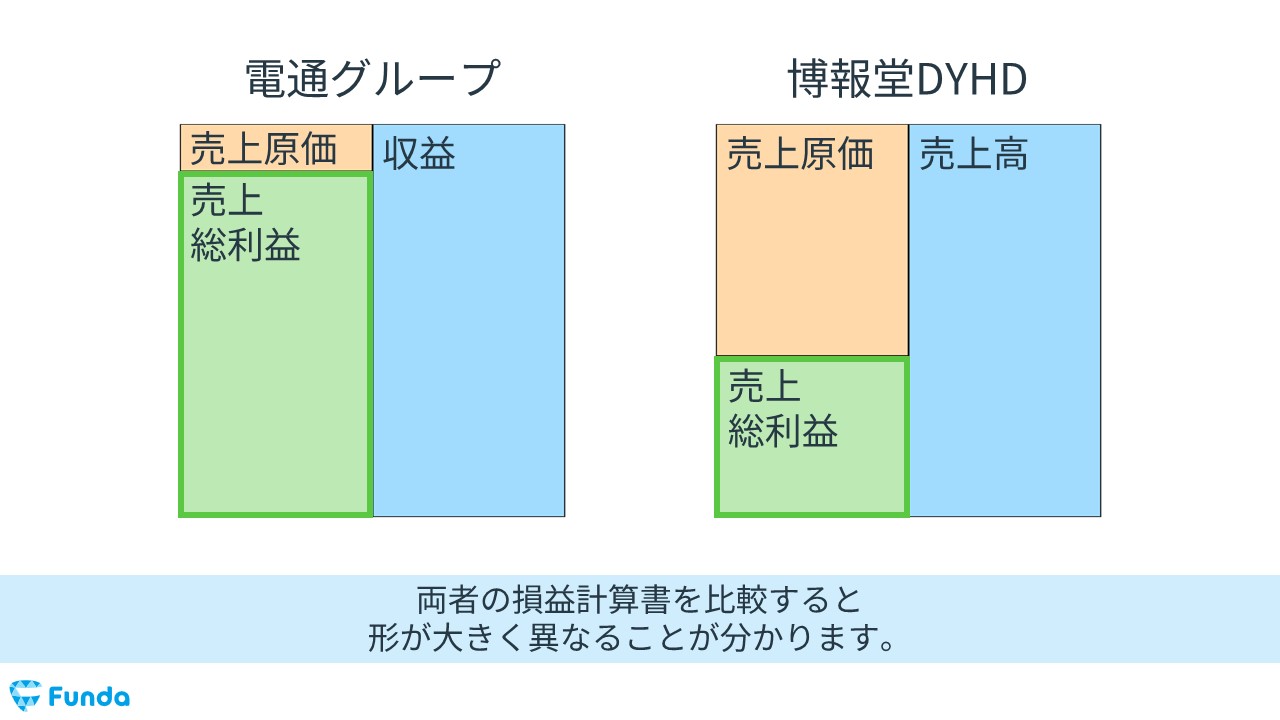

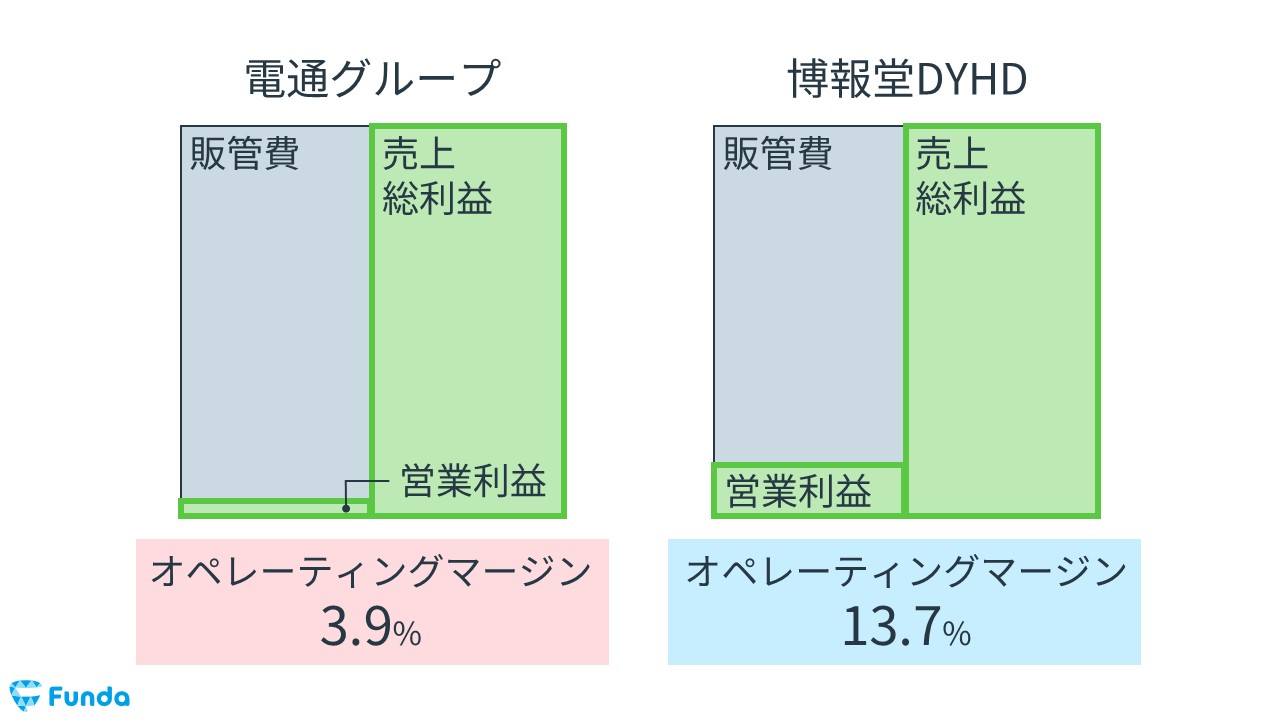

両者の損益計算書を比較

広告代理店を展開している電通グループと博報堂DYHDの損益計算書を比較すると、形が大きく異なることが分かります。

新卒くん

なぜ同じビジネスなのに形が違うんですか?

決算書の形が異なる原因は、両者が採用している会計基準が異なるためです。

会計基準の違いが原因

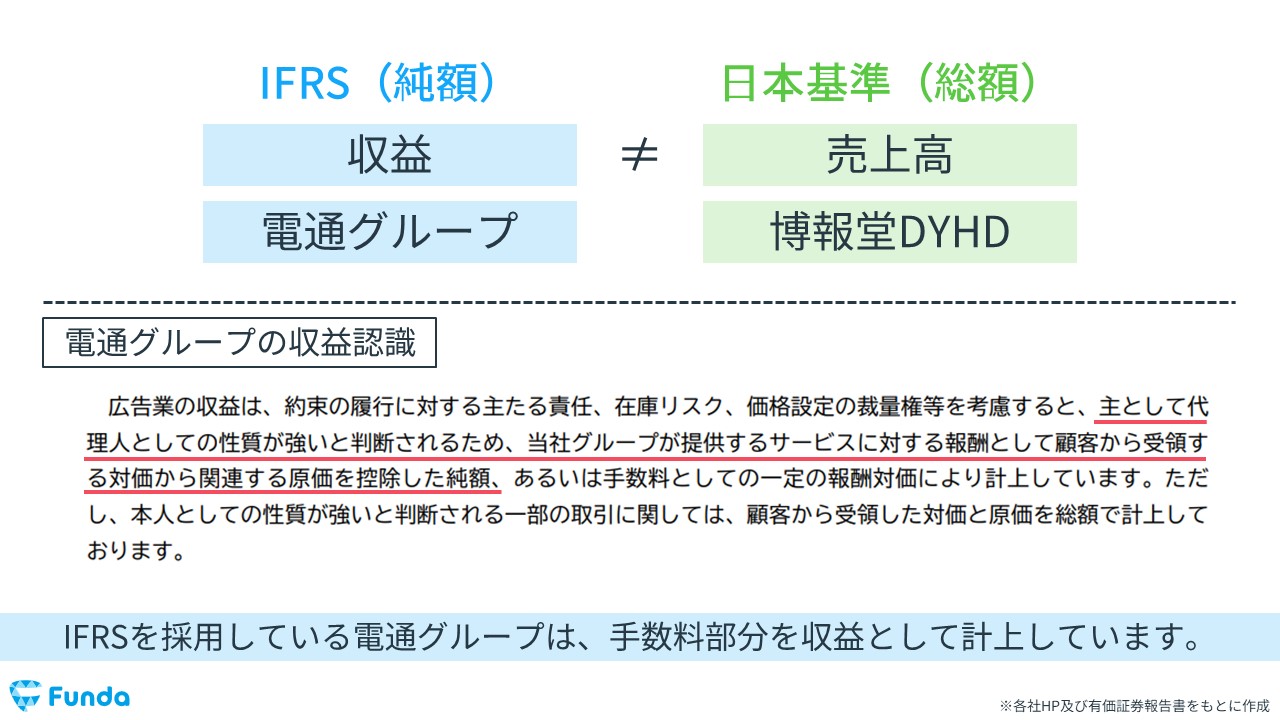

電通グループはIFRSという国際会計基準を採用しているのに対して、博報堂DYHDは日本基準を採用しています。

- 電通グループ:IFRS

- 博報堂DYHD:日本基準

それぞれ売上として認められる範囲がどう違うのかについて解説します。

はじめに、IFRSを採用している電通グループについて見ていきます。IFRSの場合、広告代理店の売上は純額表示されます。

純額表示とは、販売額から仕入費用を差し引いた金額を売上として表示することです。

一方、日本基準を採用している博報堂DYHDは、売上が総額表示されます。

総額表示とは、販売額をそのまま売上として表示することです。

IFRSと日本基準で広告代理店の売上基準が異なるため、同じビジネスを展開している両者の決算書の形が全く違うという現象が起きていたのです。

オペレーティングマージンによる比較が有効

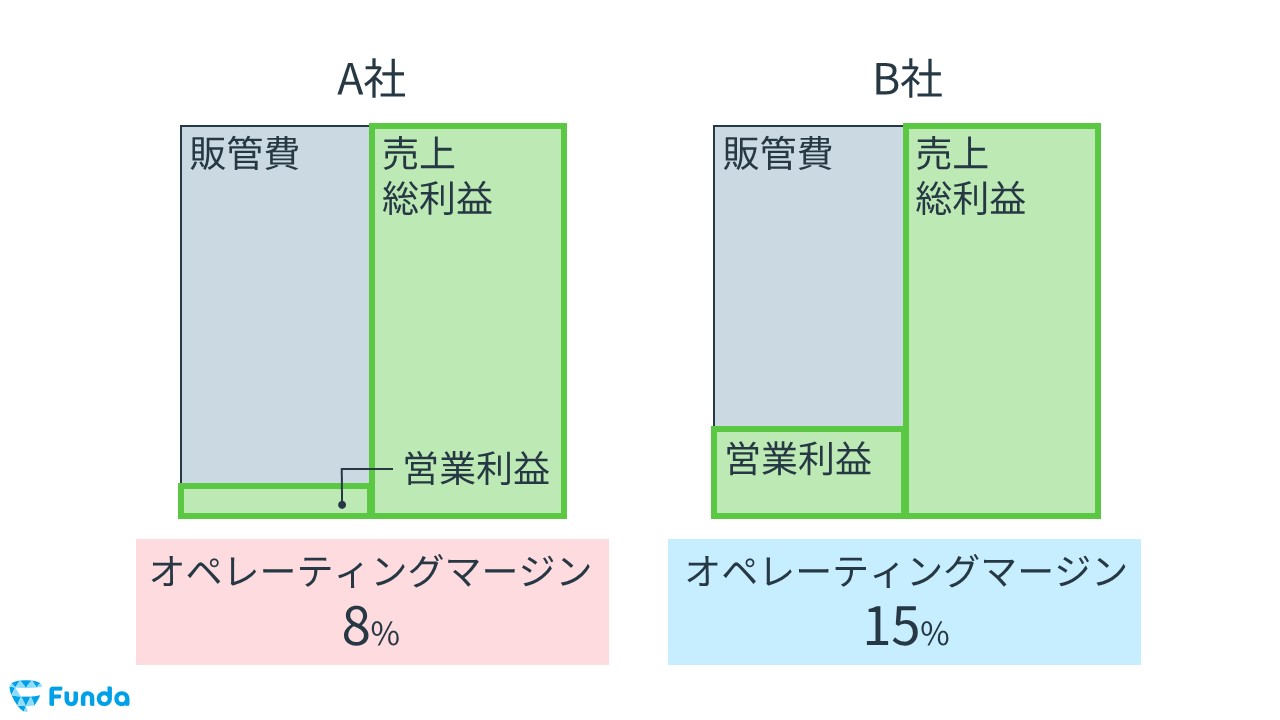

このままでは、両者の各数値が異なるため、正確に比較をすることができません。

そこで、オペレーティングマージンが有効となります。

オペレーティングマージンの数値で比較をすることで、下図のように正確に収益性の比較を行うことができます。

このように、会計基準が異なり、数値の比較ができない企業を分析する際は、オペレーティングマージンを使って比較しましょう。

オペレーティングマージンの調べ方

最後に、実際の指標の調べ方を紹介します。

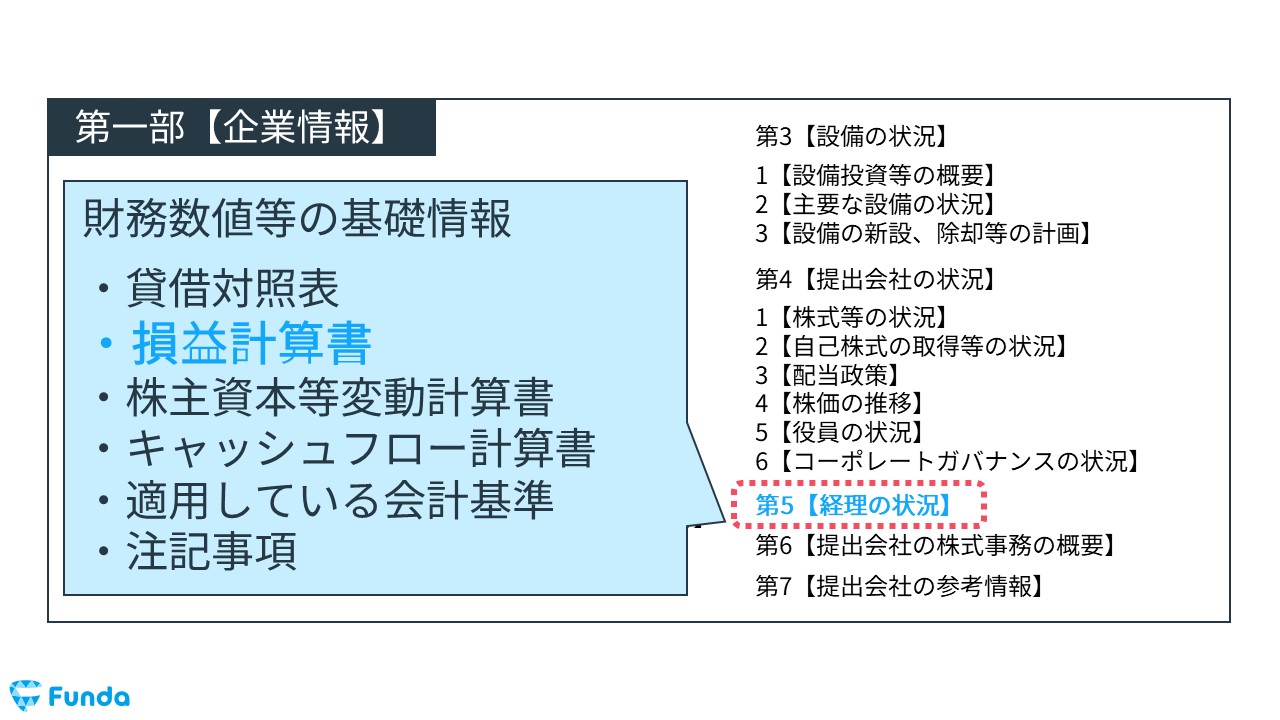

今回は、有価証券報告書を使ってオペレーティングマージンの計算に必要となる数値を取りに行きます。

有価証券報告書から必要な情報を取得する

有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】を開いてください。

その中にある損益計算書の中から、次の項目を取得します。

- 売上総利益

- 営業利益

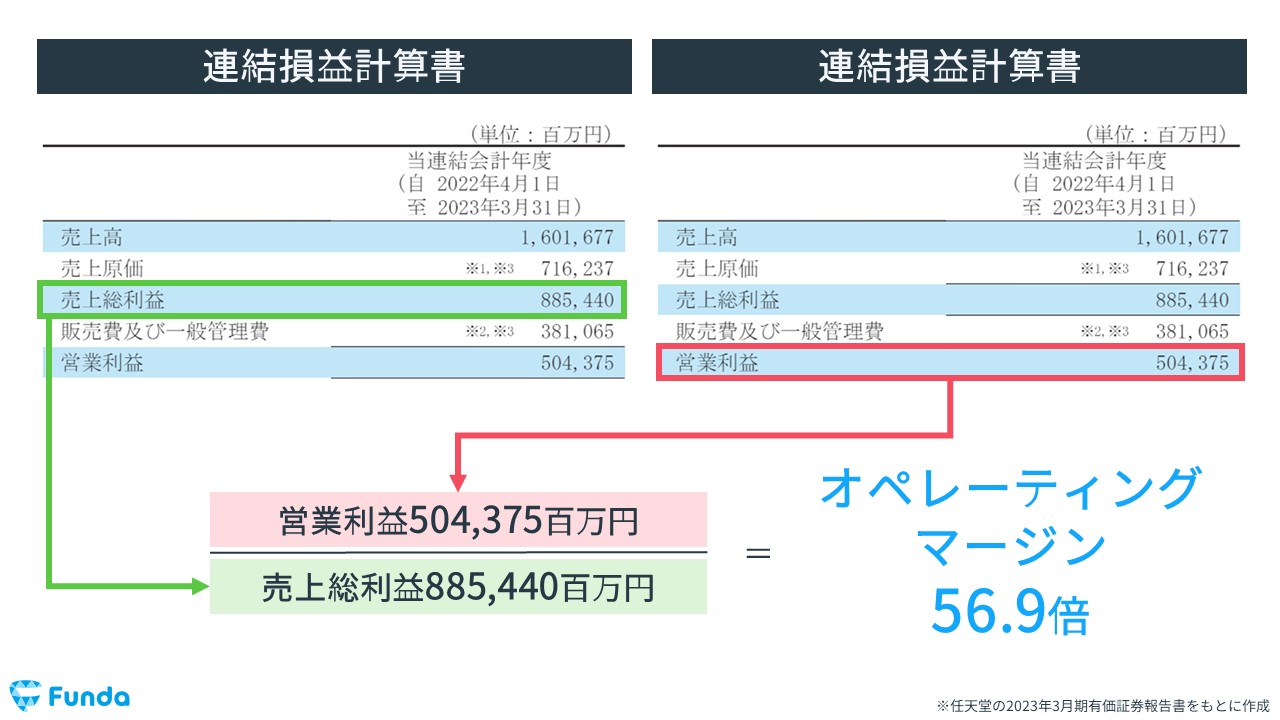

オペレーティングマージンを計算する

売上総利益と営業利益を取得したら、計算式に当てはめることで、オペレーティングマージンを算出することができます。

オペレーティングマージンのまとめ

以上、オペレーティングマージンの解説でした。

最後まで読んでいただきありがとうございます。

会計基準が異なる企業を分析する際は、オペレーティングマージンを使うことで、収益性の比較をすることができます。今回紹介した分析事例は財務分析だけでなく、就活の企業研究でも使うことができます。ぜひ参考にしてみてください。

財務諸表をより深く学びたい方

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます!

早速、下記をクリックして学習をはじめよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする