2022.11.30

株式交換比率の決め方 ~「のれん」の金額が定まらない株式交換の問題を「変動性比率」で解決!

M&A

目次

1.変動性株式交換比率のご紹介

「変動性株式交換比率」をご存知でしょうか。

M&Aの代表的手法の1つである株式交換では、「変動性株式交換比率」というあまり馴染みのない株式交換比率の計算手法があるのですが、その有効性についてご理解いただきたいと思います。

株式交換は、買収対象会社の株式を取得する際に、売り手である買収対象会社の株主に自社の株式等を交付する手法です。対価として自社の株式を交付する場合、株式交換比率(買収対象会社株式1株に対して自社の株式を何株交付するのか)を決定する必要があります。

一般的に株式交換比率は、株式交換契約の締結時に、例えば「1:5」といった具体的な比率(固定比率)で決定されます。世の中の株式交換の9割以上は、この固定比率が採用されています。

一方で、株式交換契約締結日時点では株式交換比率を決定しない方式(変動性株式交換比率)を採用することも可能です(変動制株式交換と「制」の字を使用する場合もありますが、本コラムでは「性」の字を採用します)。今回は、変動性株式交換比率について、実際の事例を挙げつつ、その特徴や採用のメリットについてご紹介します。

1.1 そもそも株式交換とは?

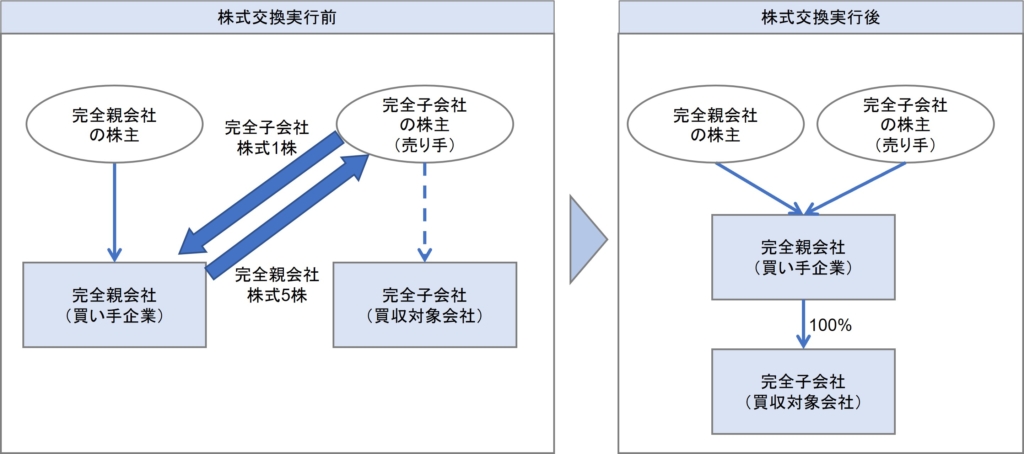

株式交換は、買い手企業が買収対象会社の発行済株式の全てを取得する手法です。当事者である買い手企業を「完全親会社」、対象会社を「完全子会社」といいます。

株式交換を実行した場合、買い手企業(完全親会社)は、対象会社(完全子会社)を100%支配します。また対象会社の株主は、株式交換により、対象会社の株式を買い手企業に渡す代わりに、完全親会社の株式等の別の資産を取得することになります。

株式交換の対価(対象会社の株主が受け取る資産)には、通常、買い手企業の株式が用いられます。2005年公布の会社法改正により、対価の柔軟化が認められ、現金や買い手企業の親会社株式等の交付も可能となりました。

1.2 株式交換比率とは何か?

株式交換の対価が自社の株式の場合、対象会社を取得するために自社の株式を何株交付するかを表すのが、株式交換比率です。具体例を挙げますと、株式交換比率が、「完全親会社:完全子会社= 1 : 5 」と定められた場合、これは「完全子会社株式1株を保有する株主は、株式交換により完全親会社株式を5株取得する」ことを意味します。

1.3 株式交換比率の決定方法

株式交換比率は、完全親会社と完全子会社それぞれの1株当たりの株式価値を算定し、その評価額に基づき比率を決定します。

完全親会社の1株当たり株式価値が100円、完全子会社の1株当たり株式価値が500円と算定された場合、交換比率は、1:5 となり、完全子会社1株に対して完全親会社株式5株を交付します。

株式交換比率の基礎となる当事会社の株式価値算定に当たっては、実務上様々な評価方法が採用されています。一般的な事業会社を前提とした場合、上場会社の株式価値算定においては、市場株価平均法、類似会社比較法、ディスカウンテッド・キャッシュ・フロー法(DCF法)等が採用されます。非上場会社の株式価値算定においては、類似会社比較法、DCF法、修正純資産法(時価純資産法)が用いられています。

【当事会社の主な株式価値算定手法】

| 上場会社 | 非上場会社 |

|---|---|

・市場株価平均法 | ・DCF法 |

1.4 上場会社と非上場会社の株式交換

上場会社と非上場会社の間で実施される株式交換で、両社の規模が大幅に異なる場合(例えば、上場会社の時価総額が200億円、非上場会社の株式価値が10億円等)には、買い手企業である上場会社の株式を市場株価平均法のみで評価し、非上場会社の株式をDCF法、修正純資産法等で評価するケースが多く見受けられます。

当該取引は、両社による経営統合という性質の取引ではなく、実質的には上場会社による非上場会社の買収で、対価として現金の代わりに自社の株式を交付する取引と考えられます。完全子会社の株主にとっては、自社の株式を売って、換金性の高い大手上場会社の株式を現金の代わりに受け取った、と考える方が自然だと言えます。したがって、この場合の上場会社株式は、換金化した場合の価値を算出するのに近い評価手法である市場株価平均法のみで評価されるケースが多く見受けられます。

2.固定性交換比率と変動性交換比率

上述の上場会社と非上場会社間で実施される株式交換で、上場会社株式を市場株価平均法、非上場会社株式をDCF法等で評価して株式交換比率を決定する場合、一般的には、株式交換契約の締結時点で株式交換比率を決定します。一方で、採用されるケースは少ないですが、株式交換契約締結時点で株式交換比率の計算方法のみを決定し、具体的な比率は決定しない方式があります。

前者の株式交換契約締結時点で株式交換比率を決定(固定)する方式を、「固定性株式交換比率」といい、後者の株式交換比率自体を決定しない方式を「変動性株式交換比率」といいます。

変動性株式交換比率は、一般的に株式交換契約締結時に完全子会社(非上場会社)の株式価値を確定し、完全親会社(上場会社)の株式価値は株式交換効力発生日の直前(1-2週間前の一定期間の終値平均を採用するケースが多い)の株価で評価して、株式交換比率を決定します。

2.1 設例による説明

変動性株式交換比率を採用した場合、株式交換比率は、完全親会社(上場会社)の株価変動の影響を受けます。その影響について簡単な数値例を用いて説明します。

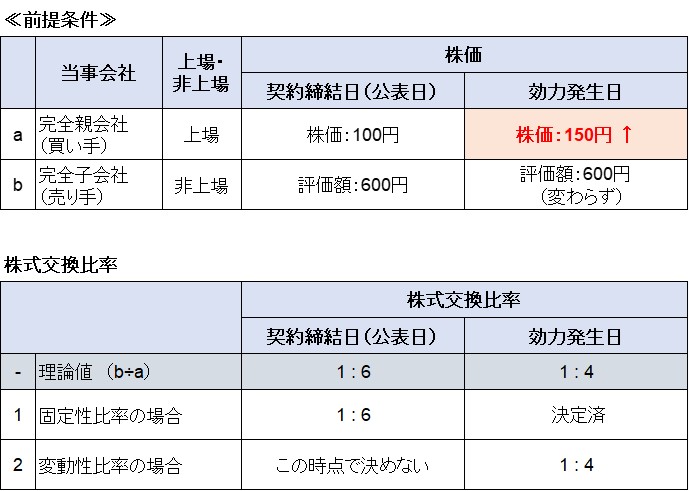

【ケース1】 株式交換契約締結後、上場会社の株価が上がった場合

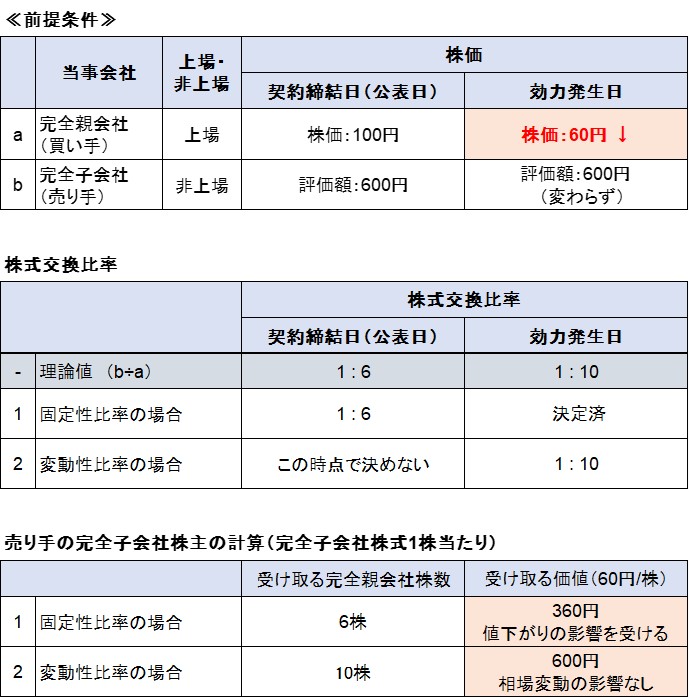

【ケース2】 株式交換契約締結後、上場会社の株価が下がった場合

2.2 完全子会社における変動性交換比率のメリット

上述の設例のとおり、完全子会社の株主は変動性株式交換比率を採用することで、株式交換契約締結日(公表日)から効力発生日までの完全親会社の株価変動の影響を回避することが可能です。

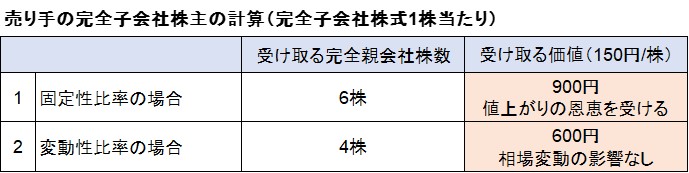

固定性株式交換比率を採用すると、株価が上昇した件(ケース1)は、結果として効力発生日に取得する完全親会社株式の価値が900円となり完全子会社株式の評価額(600円)を上回ることになります。しかし、株価が下落した件(ケース2)では、取得する完全親会社株式の価値が360円となり、完全子会社株式の評価額(600円)を下回ることになります。

一方で、変動性株式交換比率を採用すると、株価が上昇した場合(ケース1)と株価が下落した場合(ケース2)のいずれにおいても、効力発生日に取得する完全親会社株式の価値を完全子会社株式の評価額(600円)に固定させることができます。

実務上、株式交換の契約締結日(公表日)から効力発生日までは、通常であれば1ヶ月半から2ヶ月間程度で済みますが、競争法その他法令等の関係で、6ヶ月から1年を要することもあります。株式交換の契約締結日から効力発生日までの期間が長くなることが想定される場合には、完全親会社の株価変動のリスクを誰が負うのかという問題が大きくなります。市場株価の変動リスクに対する考え方は様々ありますが、変動性株式交換比率は当該リスクの回避に有効な手段であるため、是非ご検討いただきたい手法です。

2.3 完全親会社側における固定性と変動性の検討

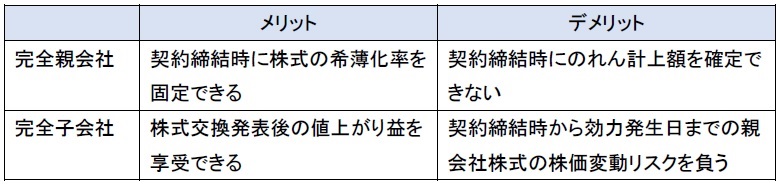

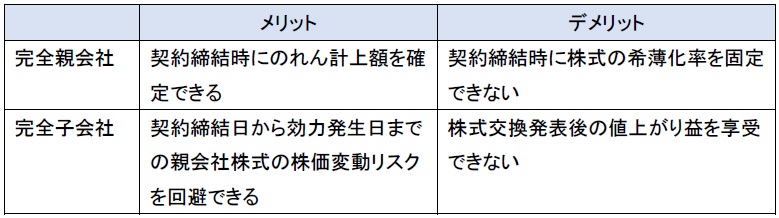

一方、完全親会社にとっては固定性株式交換比率と変動性株式交換比率の選択にあたっては、いくつか検討ポイントがあります。具体的には、①株式の希薄化と②のれん計上額の視点です。

まず①株式の希薄化の視点では、固定性株式交換比率を採用した場合、株式交換契約締結時に当該株式交換により自社の株式を何株発行するか決定するため、自社の株式にかかる希薄化率(既存株主の持ち株割合がどの程度低下するか)も確定します。一方で、変動性株式交換比率を採用した場合、自社の株式を何株交付するかは効力発生日の直前まで決定しないため、希薄化率は直前まで確定できないことになります。

また、簡易株式交換に関する若干マニアックな論点をご紹介します。簡易株式交換は、完全親会社側で、株主総会の特別決議が不要となり、取締役会決議のみで株式交換を決定できる便利な手法です。その簡易株式交換に該当するかどうかの判定は、完全親会社の純資産額と株式交換で交付する株式数に基づき行います。簡易株式交換に該当するかどうか微妙な状況で変動性株式交換比率を採用した場合、完全親会社の株価が想定以上に下落してしまうと、交付する株式数が増加して簡易株式交換に該当しないケースが想定されますので、ご留意ください。

次に②のれん計上額についてですが、株式交換により完全親会社では会計上のれんを計上しますが、当該のれん計上額の基礎となる完全子会社株式の取得対価は、完全親会社株式の効力発生日における市場株価に基づき計算します。固定性株式交換比率を選択した場合、完全親会社の株価は変動しますので、のれんは効力発生日まで確定することができません。上記の設例では、完全子会社の取得対価は、(ケース1)では900円/株、(ケース2)では360円/株と計算されます。

一方で、変動性株式交換比率を選択した場合は、株式交換契約時点で完全子会社の取得対価が決定(上記設例では600円/株)します。その後、完全親会社株式の株価が変動しても交付する親会社株式数が調整されるため、株式交換契約の締結時点でのれん計上額を確定することができます。のれん計上額は、のれん償却費を通じて完全親会社の利益に大きなインパクトを与える場合があるため、株式交換契約締結時点でのれんの金額を確定できるメリットは大きいと考えられます。

2.4 メリット・デメリットの比較

上記の内容に基づき固定性株式交換比率と変動性株式交換比率のメリット・デメリットを整理しています。

【固定性株式交換比率】

【変動性株式交換比率】

上記の表のコメントを補足します。株式交換の実施が株式市場に好感され、発表直後に完全親会社の株価が上昇する場合があります。固定性株式交換比率を採用した場合には、発表時に株式交換比率を固定しますので、その株価上昇の恩恵を、完全子会社の株主は享受することができます。

一方、変動性株式交換比率を採用した場合には、株価上昇の影響を考慮したうえで、株式交換比率が後で決定されるので、その株価上昇の恩恵を完全子会社の株主は享受することができません。

これは、コインの裏と表の関係になります。つまり、親会社の株価変動リスクを誰が負うのかという問題と同義と言えます。

3.変動性株式交換比率を採用した事例

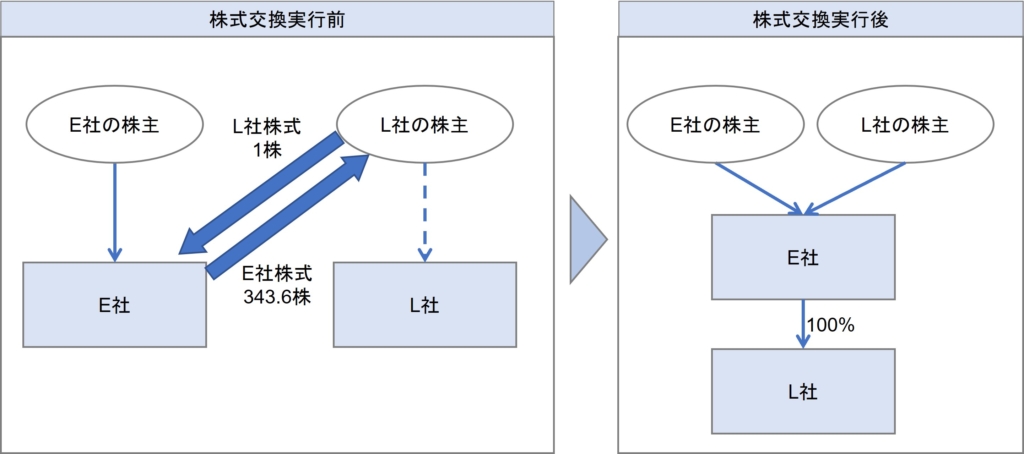

実際に変動性株式交換比率を採用した事例を紹介しましょう。2021年3月に株式会社ユーグレナ(E社)が、株式会社LIGUNA(L社)を変動性株式交換比率を用いた株式交換により完全子会社した事例です。

3.1 事例の概要

- 完全親会社:E社

ユーグレナ等の微細藻類等の研究開発・生産、食品・化粧品の製造販売等を営む上場会社 - 完全子会社:L社

スキンケア・雑貨・食品の企画開発及び通信販売等を営む非上場会社、株主は個人2名 - 株式交換比率の前提

- L社の100%株式価値は20億円と評価。発行済株式数は6000株のため、1株当たりの株式価値は333,334円/株

- 変動性株式交換比率を採用。L社株主は、保有するL社株式数に下記算式で計算株式交換比率を乗じて計算した数のE社株式数を取得する

株式交換比率 = 333,334 円/E社株式の平均価格 ※小数第2位四捨五入

(注1)E社株式の平均価格

東京証券取引所市場第一部(当時)における 2021 年2 月 12 日から2 月 18 日までの5取引日(株式交換効力発生日の約2-3週間前)における各取引日のE社株式の終値平均値

(注2)実際の算定結果

株式交換比率=333,334円/970 円=343.64 ≒ 343.6 (小数第2位四捨五入)

- スケジュール

- 株式交換契約締結日 2021年1月21日

- L社臨時株総会開催日 2021年1月29日

※E社は簡易株式交換に該当し株主総会決議は不要

- E社の株価計算期間 2021年2月12日から2月18日

- 株式交換効力発生日 2021年3月1日

3.2 変動性交換比率を採用した理由

E社は、2021年1月21日に公表した「簡易株式交換による株式会社 LIGUNA の完全子会社化に関するお知らせ」において、変動性株式交換比率を採用した理由として、以下の点を挙げています(以下上記リリースの抜粋)。

- 通常の株式交換においては、株式交換契約締結・公表時(以下「公表時」といいます)に、株式交換比率、及び株式交換完全子会社の株主に対して対価として交付される株式交換完全親会社の株式数を確定いたします。そのため、公表時においては、株式交換完全子会社の株主が最終的に効力発生日において所有することとなる株式交換完全親会社株式に係る価値までは確定せず、公表時から効力発生日の間における株式交換完全親会社株式の株価動向によって変動することとなります。

- それに対して変動性株式交換比率方式では、公表時に、株式交換完全子会社に係る価値を確定し、株式交換完全子会社株式1株につき対価として交付される株式交換完全親会社の株式数を、効力発生日の直前の一定期間における株式交換完全親会社株式の平均株価を基に決定いたします。そのため、通常の株式交換と比べて、株式交換完全子会社の株主が効力発生日において所有することとなる株式交換完全親会社株式に係る価値が、効力発生日までの間の株価動向によって変動する期間が短縮され、株式交換完全子会社株式に係る価値と近似することが見込まれます。

- 当社と LIGUNA は、これらの特徴を検証した上で、いずれが最適な方式かを慎重に協議した結果、株式交換完全子会社の株主が最終的に効力発生日において所有することとなる株式交換完全親会社株式に係る価値を、上記の LIGUNA 株式評価額に近似させることが適切であると判断し、最終的に変動性株式交換比率方式を採用することにいたしました。

4.株式交付でも変動性比率の採用は有用

これまで株式交換における変動性株式交換比率を説明してきましたが、株式を対価とするその他のM&A手法である、合併、株式移転、株式交付においても変動性比率を採用することは可能です。

合併と株式移転で変動性比率が採用されるケースは実務上少ないと思われます。一方で、2021年3月から改正会社法で実施できるようになった株式交付では、実務上も変動性比率の採用が想定されます。

上場会社が自社の株式を交付して非上場会社を子会社化する株式交付では、非上場会社の株主及び上場会社において、株式交換と同様のメリットが生じると考えられます。

5.まとめ

変動性株式交換比率は、あまり馴染みのない方式ではありますが、上場会社が小規模の非上場会社を株式交換で買収するケースでは、多くのメリットがあります。

完全子会社の株主にとっては、株式交換契約締結日(公表日)から効力発生日までの完全親会社株式の株価変動リスクを回避することができます。完全親会社にとっては、株式交換により計上されるのれんを株式交換契約締結時に確定することができます。

2021年3月から採用された株式交付においても株式交換と同様のメリットが享受できるため、変動性比率の採用を検討すべきと思われます。