目次

ストーリーハイライト

最先端のAIテクノロジーを備えたセールスフォース株は、今後数年間に予想されるAIの急拡大の恩恵を受ける態勢が整っています。現在のマクロ環境の低迷により、株価は妥当なバリュエーションまで下落しており、長期的な投資家にとっては株式取得を検討する機会となっています。

CRM(顧客関係管理)サービス大手のセールスフォース(NASDAQ:CRM)は、年初来で53%も大きく上昇しています。それでも株価は、2年前の史上最高値300ドル超を大きく下回っています。8月30日に、セールスフォースは目覚ましい業績の上振れを報告しました。

にもかかわらず、株価はその後数パーセント下落しており、「今はセールスフォース株投資に適した時期なのか」という疑問が投げかけられています。私は強気で、長期投資として株を買うには良い時期と考えています。

この銘柄には強気と弱気の両方の視点があり、それらを検証して総括します。

好調な第2四半期決算と2023年通年ガイダンスの引き上げ

8月30日の2024年度第2四半期決算発表では、調整後利益は1株当たり2.12ドルとなり、コンセンサス予想の1.90ドルを大幅に上回りました。また、この数字は2023年度第2四半期の1株当たり1.19ドルから大幅に増加しました(78.15%増)。セールスフォースは過去8四半期連続でアナリストのコンセンサス予想を上回っていることは注目に値します。

また、売上高は前年同期比11%増の86億ドルに達し、コスト削減策が奏功して営業利益率は31.6%という驚異的な数字を達成しました。特に、利益率30%という目標を3四半期前倒しで達成したことは注目に値します。

その上、セールスフォースは最近の値上げとクラウドおよびソフトウェア製品への旺盛な需要に後押しされ、通年ガイダンスを引き上げました。2024年度の売上は347億~348億ドルの範囲になると予想しており、事前予想(345億~347億ドル)やアナリスト予想を上回りました。

さらに、通年の調整後営業利益率は従来予想の28%に対して30%になると予想しています。これは2023年度の22%、2022年度の18%を大きく上回るものです。また、調整後EPS(1株当たり利益)は従来予想の7.41~7.43ドルに対し、8.04~8.06ドルになる見込みです。

GAAP(米国会計基準)ベースのEPSは1.02~1.03ドルとなる見込み。また、同社は自社株買い戻し計画を100億ドルから200億ドルに増額することも承認しました。

アップサイド・カタリスト:売上と利益を押し上げるAIテクノロジーの収益化

AIは世界を席巻しており、大手テクノロジー企業はAIの進歩を先取りするためにAIを迅速に採用しています。同業他社と同様、セールスフォースもAIへの投資を積極的に拡大しており、自社製品やサービスにAI機能を統合しようとしています。

グーグル(NASDAQ:GOOGL)のような他のテクノロジー企業と提携し、また、生成AIベースのカスタマーサービス・プラットフォームであるAirkit.aiなども買収しています。

過去7年間で、セールスフォースは製品提供のレベルアップと生成AIのような最新技術の統合のための研究開発に200億ドルを割り当てました。セールスフォースはすでにAI機能を自社製品に統合しています。

3月には、営業担当者や顧客サポートサービスなどを支援するために設計された、同社初の生成AI技術であるアインシュタインGPTと名付けられた生成AIの提供も開始しました。アインシュタインGPTは、今後数年間で同社の売上と収益性を向上させる見込みです。

AI能力を高めるため、同社は3,000人以上の雇用を検討しています。これは、コスト削減を目的とした2023年初頭の大規模なレイオフとは対照的です。肯定的に言えば、これは旺盛な需要と、それに対応するための追加的な労働力の必要性を示しています。

セールスフォースは8月初め、主力製品の大半を平均9%値上げし、7年ぶりの値上げを実施しました。値上げにもかかわらず、製品への旺盛な需要を反映して売上高にインパクトがなかったことは評価できます。

ダウンサイド・カタリスト:売上成長率の鈍化とインサイダーの売り

ダウンサイド・カタリストを見てみると、セールスフォースに関する懸念事項の1つは、おそらく競争激化に起因する、過去数四半期の売上成長率の停滞または減速です。2024年の売上成長率は11%で、2023年の18.4%、2022年の24.7%を大幅に下回ると予想されています。

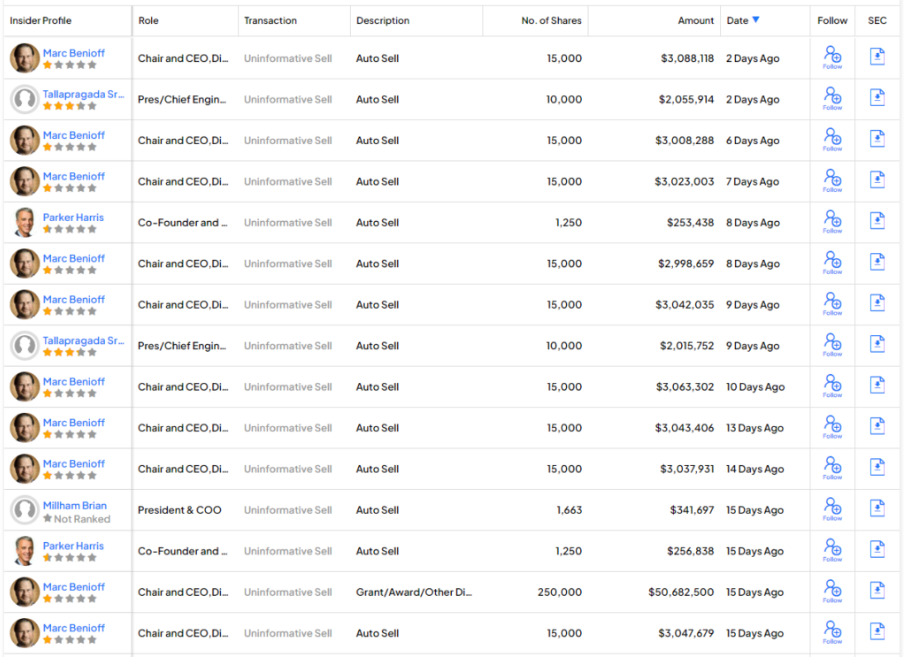

その上、過去1年間にセールスフォースの幹部数名が退職し、インサイダーによる売り取引もあったため、株価は複雑な様相を呈しています。驚いたことに、株価が下落したにもかかわらず、

セールスフォース株のインサイダー買いは過去1年間あまり見られませんでした。それどころか、過去数カ月の間に数名の幹部が株式を売却しています。特に、マーク・ベニオフ最高経営責任者(CEO)は、過去数週間に複数回の売り取引を行いました。過去数週間にわたるインサイダー取引の一部は、下のチャートの通りです。

その他にも、ブライアン・ミルハム社長兼COO、パーカー・ハリス共同創業者兼CTOなどの経営幹部が株式を売却しています。

アナリストによると、セールスフォース 株は買い?

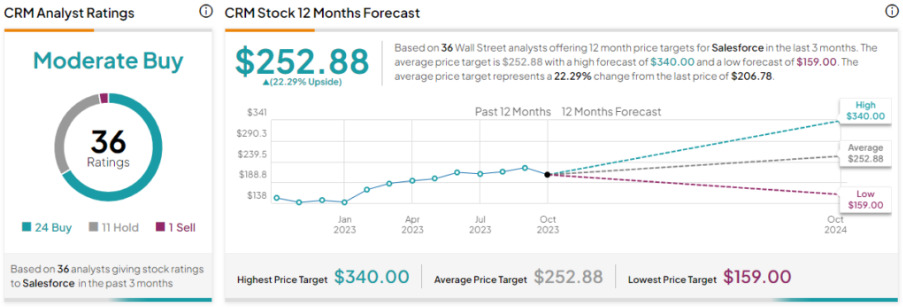

TipRanks によると、アナリストは全体的にセールスフォース株について慎重ながらも楽観的であり、過去3カ月間のレーティングは、「買い」24件、「中立」11件、「売り」1件で、コンセンサス評価は「中程度の買い」です。平均株価予想252.88ドルは、22.3%の上昇可能性を示唆しています。

セールスフォースのバリュエーションは妥当

バリュエーション面では、セールスフォースは妥当に評価されているとみられます。現在、予想PER25.8倍で取引されており、同業他社の水準に近いものです。たとえばオラクル(NYSE:ORCL)は19.8倍、マイクロソフト(NASDAQ:MSFT)は49.6倍で取引されています。

それでも、現在のバリュエーションは、過去5年平均の50倍からは大きなディスカウントを反映しています。私は、この魅力的なディスカウントは、同社の今後の力強い成長ポテンシャルを考えると、絶好の買い場を提供していると考えています。

結論

セールスフォースは8月末に第2四半期に関して素晴らしい業績を達成しました。確かに、同社の成長率は10%から11%前後で推移しており、若干の減速が見られます。

それでもこれは、IT顧客による慎重な支出と弱いマクロ経済見通しによるものと思われます。とはいえ、同社の中核的なファンダメンタルズは引き続き堅固であり、バリュエーションも妥当です。

AI産業はまだ初期段階にあることを認識することが重要です。セールスフォースは長期的な投資対象であり、AIを統合したプラットフォームが本格的に売上を伸ばしたときに、大きく成長すると私は考えています。

本記事は株式投資分析ツールTipRanksの許可を得て、Up 53% YTD, What’s Next for Salesforce Stock? (NASDAQ:CRM)原文の翻訳を中心にまとめています。

米国株