会社法における親会社・子会社とは?

ー定義、親子会社関係を巡る規律ー

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |

- この記事のまとめ

-

「親会社」「子会社」という言葉はよく目にすることがあるかと思います。

ある会社が他方の会社の議決権の過半数を保有している場合に「親会社」「子会社」の関係が成立すると認識されていることが一般的には多いかと思いますが、「親会社」「子会社」の関係が成立するのはこのケースだけではありません。

また、このような「親会社」「子会社」の関係からは、親会社株主の保護、子会社とその少数株主の保護の観点からさまざまな問題が生じ得るものであり、会社法上も裁判例上もさまざまな規律が存在し、議論されているところです。

この記事では、「親会社」「子会社」とそれに関連する概念を説明するとともに、

・ 多重代表訴訟

・ 親会社による子会社の管理

・ 子会社の少数株主保護の観点からの規律

といった親子会社関係を巡る規律に関して、その概要を解説します。

親会社・子会社という言葉は、日常生活でもよく見かけますよね。

そうですね。ただ法務担当者としては、法令上どういう定義がなされているのかを、きちんと把握しておく必要があります。この記事で勉強していきましょう。

※この記事は、2023年6月7日に執筆され、同時点の法令等に基づいています。

目次

親会社・子会社とは|会社法を踏まえ解説

「親会社」「子会社」の定義

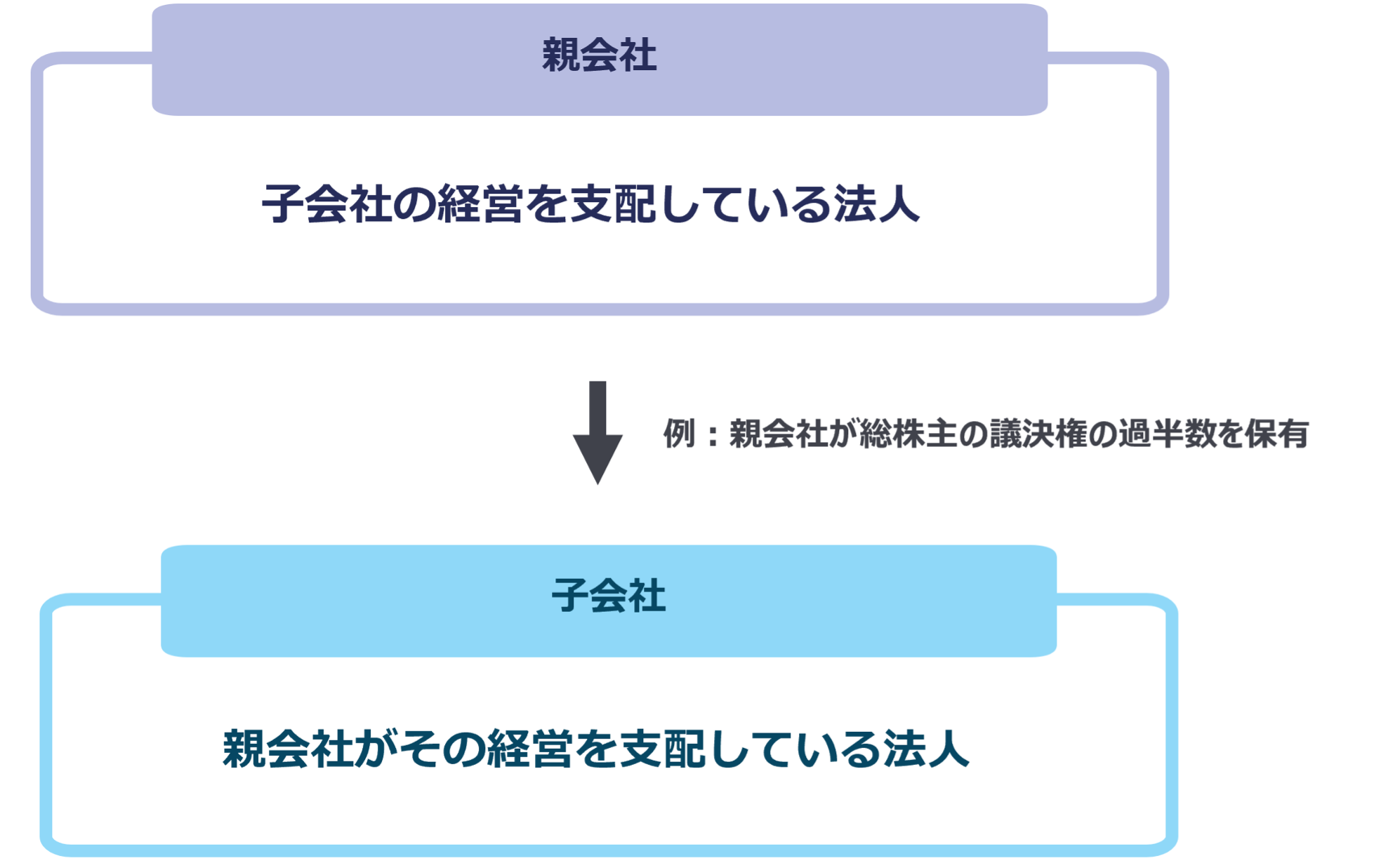

「親会社」とは、「株式会社を子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令で定めるもの」をいいます(会社法2条4号、会社法施行規則3条2項)。

「子会社」とは、「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるもの」をいいます(会社法2条3号、会社法施行規則3条1項)。

これらの定義を分かりやすくまとめると、以下のとおりです。

このように「親会社」「子会社」に該当するかどうかは、議決権の割合のみならず「経営を支配しているかどうか」が重要となります。

「経営を支配している場合」とは、具体的には、「財務及び事業の方針の決定を支配している場合」を意味し、これに該当する場合に「親会社」「子会社」に該当します(会社法施行規則3条1項、2項)。

「財務及び事業の方針の決定を支配している場合」

「財務及び事業の方針の決定を支配している場合」の具体的な内容については、会社法施行規則3条3項各号に定められています。

その内容を表にまとめると以下のとおりです。

| 議決権割合に関する判定基準 | その他の判定基準 | |

|---|---|---|

| ①1号 | 50%超 | - |

| ②2号イ | 40%以上 50%以下 | a)出資、人事、資金、技術、取引等において緊密関係にあることにより同一内容の議決権を行使すると認められる者・同一内容の議決権を行使すると同意している者の議決権を合わせて50%超 |

| ③2号ロ | b)取締役会その他これに準ずる機関の過半数 | |

| ④2号ハ | c)重要な財務・事業の方針の決定を支配する契約等の存在 | |

| ⑤2号ニ | d)資金調達額の総額に対する融資額が50%超 | |

| ⑥2号ホ | e)自己が他の会社等の財務および事業の方針の決定を支配していることが推測される事実の存在 | |

| ⑦3号 | 40%未満 | a) かつ b)~e)のいずれか |

ただし、「財務上又は事業上の関係からみて他の会社等の財務又は事業の方針の決定を支配していないことが明らかであると認められる場合」は例外的に除かれています(会社法施行規則3条3項本文括弧書)。

親会社・子会社と関連する概念

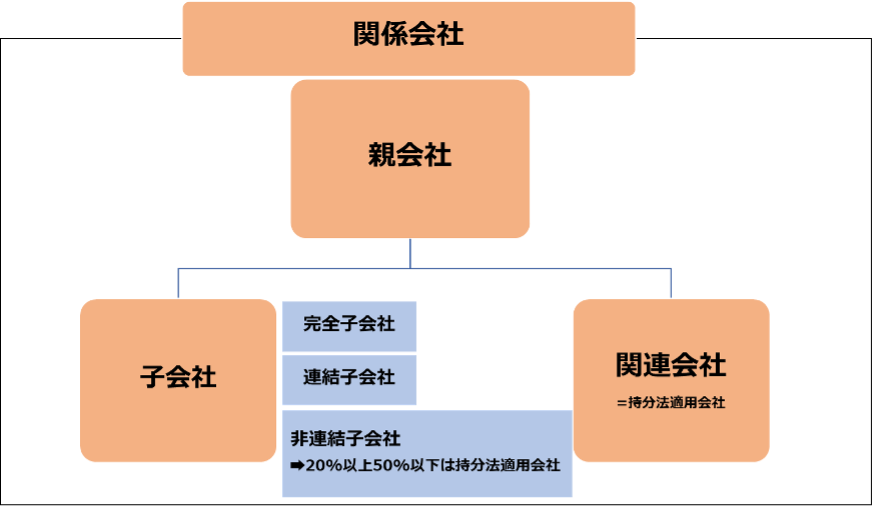

「関係会社」「関連会社」との違い

「親会社」「子会社」と関連する概念として、「関係会社」「関連会社」があります。

「関連会社」とは、「会社等(=会社・指定法人・組合その他これらに準ずる事業体)及び当該会社等の子会社が、出資、人事、資金、技術、取引等の関係を通じて、子会社以外の他の会社等の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる場合における当該子会社以外の他の会社等」をいいます(財務諸表等の用語、様式及び作成方法に関する規則8条5項)。

つまり、子会社以外に、「財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる会社」がある場合、その会社は関連会社となります。

そして、「財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる場合」の具体的な内容については、同条6項に定められています。

その内容を表にまとめると以下のとおりです。

| 議決権割合に関する判定基準 | その他の判定基準 | |

|---|---|---|

| ⑧1号 | 20%以上 | - |

| ⑨2号イ | 15%以上 20%以下 | a)役員等への就任 |

| ⑩2号ロ | b)重要な融資の実施 | |

| ⑪2号ハ | c)重要な技術の提供 | |

| ⑫2号ニ | d)重要な販売・仕入れ等、事業上の取引の存在 | |

| ⑬2号ホ | e)その他財務・事業の方針決定に際し重要な影響が推測される事実の存在 | |

| ⑭3号 | 15%未満 | 出資、人事、資金、技術、取引等において緊密関係にあることにより同一内容の議決権を行使すると認められる者・同一内容の議決権を行使すると同意している者の議決権を合わせて50%超 かつ a)~e)のいずれか |

| ⑮4号 | - | 複数の独立した企業により、契約等に基づいて共同で支配される企業への該当 |

ただし、「財務上又は営業上若しくは事業上の関係からみて子会社以外の他の会社等の財務又は事業の方針の決定に対して重要な影響を与えることができないことが明らかであると認められるとき」は例外的に除かれています(財務諸表等の用語、様式及び作成方法に関する規則8条6項ただし書)。

他方、「関係会社」は、「財務諸表提出会社の親会社、子会社及び関連会社並びに財務諸表提出会社が他の会社等の関連会社である場合における当該他の会社等」をいいます(同条8項)。

すなわち、「関係会社」は、親会社、子会社、関連会社などをまとめた総称です。

「連結子会社」「持分法適用会社」

「連結子会社」「持分法適用会社」は、連結決算上の観点からの概念です。

「連結子会社」は、「連結の範囲に含められる子会社」をいい(会社計算規則2条3項22号)、「非連結子会社」は、「連結の範囲から除かれる子会社」をいいます(同項23号)。

他方、「持分法適用会社」は、持分法という会計処理を行うことになる会社であり、親会社の議決権割合が20%以上50%以下の非連結子会社および関連会社には原則として持分法が適用されます。

以上の概念を整理すると以下の図のとおりとなります。

会社法その他の法令等における親子会社関係の規律

以上のように定義される親子会社関係については、会社法上、親会社株主を保護する観点や子会社とその少数株主を保護する観点からさまざまな規律が定められています。

その主なところについて、以下にて説明します。

多重代表訴訟

会社法では、「株主代表訴訟」という制度が設けられています(会社法847条)。

- 株主代表訴訟とは

-

株式会社が役員等の責任を追及しない場合に、株式会社に代わって、株主が、株式会社のために役員等の責任を追及する訴訟を提起できる制度

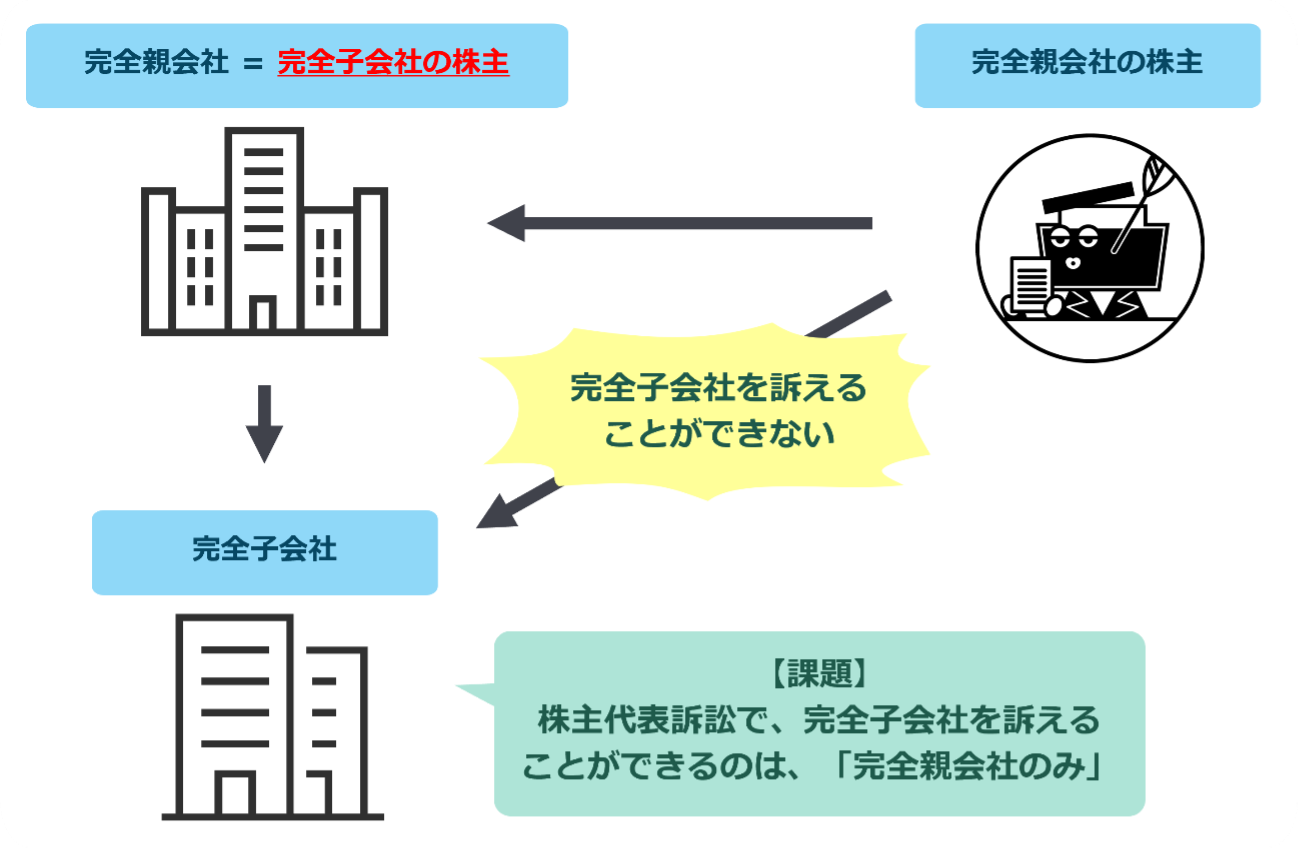

株主代表訴訟を提起することができるのは、当該株式会社の株主に限られ、当該株式会社の親会社の株主は株主代表訴訟を提起することはできません(会社法847条1項)。

そのため、完全子会社の取締役等に善管注意義務違反が認められる場合、株主代表訴訟を提起することができる株主は完全親会社のみとなりますので、完全子会社の取締役等の責任が追及される機会に乏しい状況にありました。

【株主代表訴訟の課題】

そこで、親会社株主を保護する観点から、一定の要件のもとに、最終完全親会社等の株主が完全子会社等の取締役等に対して特定責任追及の訴えを提起することができるものとされたのが、多重代表訴訟制度です(会社法847条の3)。

多重代表訴訟を提訴することができるのは、6か月以上前から引き続き最終完全親会社等の議決権または発行済株式の1%以上を保有する最終完全親会社等の株主に限られます(同条1項)。

また、多重代表訴訟により追及できる責任は、責任の原因事実が生じた日において、完全子会社等の株式の帳簿価額が最終完全親会社等の総資産額の5分の1を超える場合(定款により引き下げることは可能)、すなわち、重要な子会社の取締役等に限定しています(同条4項)。

当該要件を満たす特定完全子会社の名称については事業報告での開示が必要とされています(会社法施行規則118条4号)。

もっとも、このように簿価の20%を超えるような大規模な子会社が存在し、かつ、その最終完全親会社等の株式を1%以上も保有しているといったケースはあまり想定されず、大規模な上場企業においては多重代表訴訟制度の利用は難しいものと考えられます。

非上場の同族企業や中小企業などにおいて多重代表訴訟を提訴できる場合があるかもしれません。

親会社による子会社の管理

グループ内部統制システムの整備

子会社における不祥事が相次ぐ状況の下、親会社による子会社の管理責任というテーマは引き続き問題となっています。

会社法では、大会社である取締役会設置会社の取締役会に対して、子会社も含めた内部統制システム(株式会社の業務並びに当該株式会社及びその子会社から成る企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制)の構築を義務付けています(会社法362条4項6号、5項)。

より具体的には、子会社管理体制として、概ね以下の項目を整備すべきと定められています(会社法施行規則100条1項5号)。

- 親会社への報告に関する体制

- 子会社のリスク管理体制

- 子会社の取締役等の職務執行の効率性に関する体制

- 子会社のコンプライアンス体制

これらの規定は、親会社の取締役が、合理的な範囲で子会社を監督する義務を負うことを前提に、その義務の履行のためにグループ内部統制システムの整備義務を負うという立場をとっているものと考えるべきとも指摘されているところです(田中亘著『会社法[第4版]』294頁(東京大学出版会、2023年))。

もっとも、親会社が子会社の業務をどこまで監督すべきかについては、当該子会社の規模や重要性の他に、監督に要する費用や子会社の独立性の尊重といった要素も踏まえて決定する必要があり、高度の経営上の知見・経験を要します。そのため、子会社に対して行う監督の内容・程度については、親会社の取締役に広い裁量が認められています(田中亘著『会社法[第4版]』295頁(東京大学出版会、2023年))。

裁判例においても、グループ内部統制システムの一環として、子会社の従業員からの内部通報を親会社で受け付ける体制を整備した場合に、親会社は、直接雇用関係にない子会社従業員に対しても、「体制として整備された仕組みの内容、当該申出にかかる相談の内容等に応じて適切に対応すべき信義則上の義務を負う」ものと判示されています(イビデン事件(最判平成30年2月15日労判1181号5頁))。

グループ内部通報窓口の設置は、上記4.子会社のコンプライアンス体制の一内容と考えられるところ、自ら整備したグループ内部統制システムに従った運用がなされなかった場合に親会社が責任を負う余地を判示したことは注目に値するものです(なお、同判例は、適切な対応がなされていたとして、結論としては、親会社の子会社従業員に対する損害賠償責任を否定しています)。

親会社による子会社ガバナンスの在り方

以上の会社法における親子会社関係の規律を前提に、グループ企業においては、

①子会社に対する経営者等の人材の派遣

②グループ管理規程の整備

といった方法で、子会社管理を行っています。

まず、①子会社に対する経営者等の人材の派遣が考えられます。

例えば、親会社から子会社に対して常勤・非常勤の取締役を1名または複数名派遣することをはじめとして、親会社の人材をCFO(最高財務責任者)に相当するポジションに充てること、親会社の従業員を子会社の経理部門・管理部門に派遣することなどが考えられるところです。

また、②グループ管理規程を整備する方法も実務上一般的に行われています。

グループ管理規程では、(i)親会社の事前承諾事項、(ii)子会社による親会社に対する報告事項を定め、子会社が単独で決定できる事項とそうでない事項を明確にすることが一般的です。

その上で、子会社においてこれらを遵守させるために、親子会社間で経営管理契約を締結したり、子会社における社内規程としても整備させたりするという措置をとることが必要です。

このようなグループ管理規程を設けるに当たっては、そもそも企業グループとして親会社・子会社をどのような関係に位置付けるか、すなわち、

- 子会社の独立性を尊重し親会社による関与は最低限にとどめて子会社への権限移譲を進めるのか

- できる限り親会社が子会社の経営にも関与するのか

といった企業グループの規模や特性等に応じた方針を明確にすることが重要です。

例えば、この方針によって、親会社の事前承認事項を特に重要な最低限度のものにとどめるのか、詳細な業務執行の決定に関しても親会社の事前承認を要するものとするのかが異なってきますので、グループ管理規程に定める内容も大きく変わってくるのです。

また、子会社の数が増えれば増えるほど、事業部門や子会社ごとの規模・特性に応じたリスクベースのアプローチも重要になってきます。

このような子会社を含めたグループ・ガバナンスの在り方については、グループ経営を行う上場企業を対象として、経済産業省が策定した「グループ・ガバナンス・システムに関する実務指針(グループガイドライン)(2019年6月28日策定)」が参考になります。

同ガイドラインは、一般的なベストプラクティスを示すものであって、これに沿った対応を行わなかったことが取締役等の善管注意義務違反を構成するものではない反面、これに沿った対応を行った場合には、「特段の事情がない限り、通常は善管注意義務を十分に果たしていると評価されるであろう」と指摘されている点も参考になります(同ガイドライン11頁)。

子会社の少数株主保護の観点からの規律

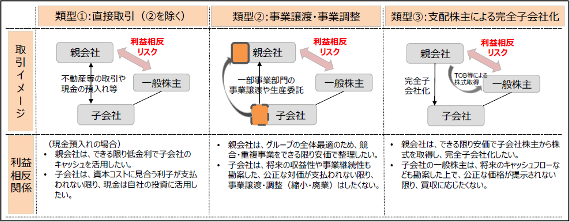

親会社が子会社の株式を100%保有しているわけではなく、子会社に少数株主が存在する場合(上場子会社の場合も含む)、子会社の少数株主の利益を犠牲にして親会社の利益が優先されるおそれがあるという株主間の利益相反リスクの問題が存在します。

このような利益相反は以下のような場面で具体的に生じうることが想定されるところです。

経済産業省「グループ・ガバナンス・システムに関する実務指針(グループガイドライン)」122頁(2019年6月28日策定)

会社法上は、取締役と会社との間の取引については取締役会の承認を要求するという利益相反取引規制が設けられ(会社法356条1項2号、365条1項)、特別利害関係取締役は当該取締役会の議決に加わることができません(同法369条2項)。

また、子会社が上場している場合には、有価証券上場規程やコーポレートガバナンス・コードが適用されることにも留意が必要です。

有価証券上場規程では、支配株主との取引に関する企業行動規範が設けられています。

- 支配株主とは

-

親会社または議決権の過半数を直接若しくは間接に保有する者として有価証券上場規程施行規則で定められたもの

支配株主を有する上場会社が、支配株主との重要な取引等に関する機関決定をする場合に、少数株主にとって不利益でないことに関して、当該支配株主との間に利害関係を有しない者からの意見を入手すること、その意見に関する必要かつ十分な適時開示を行うことが求められています(有価証券上場規程441条の2)。

コーポレートガバナンス・コードは、支配株主を有する上場会社には少数株主の利益を保護するためのガバナンス体制の整備が求められるとした上で(基本原則4考え方)、以下のような対応を求めています(補充原則4-8③)。

- 支配株主から独立性を有する独立社外取締役を少なくとも3分の1以上(プライム市場上場会社においては過半数)選任すること

- 支配株主と少数株主との利益が相反する重要な取引・検討を行う場合、独立社外取締役を含む独立性を有する者で構成された特別委員会を設置すること

このような手続的規制に加えて、情報開示に関しても種々の規制が設けられており、子会社に少数株主がいる場合、特にその子会社が上場している場合には、これらの規律への対応に漏れが生じないよう整理しておくことが重要です。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |