皆さん、銀行の振り込みはどれくらい使っていますか? 筆者は「月に3回プラスα」ぐらいの頻度で使っているのですが、その際に、少額とはいえ手数料が発生すると「お金を動かすだけなのになぜ?」という思いがぬぐえません。実は今、この「振り込みにかかる手数料」を見直す動きが出てきています。

2023年10月2日より、三菱UFJ銀行が同行を利用する際の各種手数料を改定しました。改定は複数の手数料に及んでいますが、なかでも1件あたり「最大990円」となる他行宛振込手数料については、その金額の大きさからSNSなどでちょっとした話題となっています。もっとも、ネットバンキングでの振込手数料は現状から据え置かれるなど、すべてのケースで値上げされるわけではなく、「最大990円」という数字がややひとり歩きしている感もあります。

そこでこの記事では、まず同行の振込手数料を中心に今回の改定内容をチェックし、「どのケースで手数料が高くなるのか」を明らかにします。そのうえで、記事後半では「振込手数料を節約する」という観点から、10万円以下を無料で送金できる「ことら送金」や、メガバンクに比べて各種手数料が安い「ネット銀行」について紹介します。

今回三菱UFJ銀行が値上げするのは、振込手数料、円貨両替手数料、外為手数料です。振込手数料と円貨両替手数料は2023年10月2日より新手数料が適用済み。外為手数料は2023年11月20日より新手数料が適用されます。

この中で多くの人に関係してきそうなのは振込手数料ではないかと思います。同行のプレスリリースでは“改定”と表現されていますが、下記のとおり、“ほぼ全面的な値上げ”と言っていい内容です。

2023年10月2日に改定された三菱UFJ銀行の振込手数料一覧。赤字部分は、変更後に値上げとなったケースです(ただし、ATMにてキャッシュカードを使った3万円以上の他行宛振り込みは値下げ)

たとえば、店舗窓口で現金を他行宛の口座に振り込む場合、現在は594円(3万円未満)か770円(3万円以上)の手数料がかかりますが、2023年10月2日以降は一律990円かかるようになります。また、ATMから現金で振り込む場合も、現在は374円(3万円未満)か550円(3万円以上)かかりますが、10月2日からは一律880円となりました。値上げの幅はまちまちですが、変更後の“990円”や“880円”といった数字には、気軽に利用するのがためらわれるインパクトがあります。

値上げと値下げが混在しているのが、ATMでキャッシュカードを使って他行宛に振り込む場合です。改訂前は209円(3万円未満)か330円(3万円以上)かかっていましたが、一律275円になりました。また、同行のネットバンキング「三菱UFJダイクレト」での振り込みの場合は、改定前の154円(3万円未満)もしくは220円(3万円以上)から変更はありません。

このように、今回の三菱UFJ銀行の振込手数料の改定は、「店頭での現金での振り込み」「ATMでの現金での振り込み」などが値上げされるいっぽう、ネットバンキングについては手数料が据え置かれるため、結果的に、“ネットバンキングとそれ以外”の差額が大きくなります。

2023年10月2日時点での三菱UFJ銀行の振込手数料を、みずほ銀行、三井住友銀行と比較すると下記のとおりになります。

上記表に記載の情報は2023年10月2日時点のもの

上記表を見るとわかるとおり、「店頭での現金での振り込み」「ATMでの現金での振り込み」の場合、振込先に関わらず三菱UFJ銀行がもっとも手数料が高くなります。たとえば、3万円未満の金額を店舗窓口で他行宛の口座に振り込む場合、三井住友銀行と比較すると300円以上の差が生じます。

いっぽう、ATMでキャッシュカードを使って振り込む場合は、ほとんどの振込先の場合で、みずほ銀行がもっとも高くなります。ネットバンキングについては、他行宛3万円未満ならみずほ銀行、他行宛3万円以上なら三菱UFJ銀行がもっとも安くなります。

参考

2023年11月20日に改訂される三菱UFJ銀行の円貨両替手数料、外為手数料については下記をご参照ください。

振込手数料・円貨両替手数料・外為手数料を改定します(三菱UFJ銀行)

https://www.bk.mufg.jp/info/20230427_tesuuryou.html

ここまで見てきたように、今回の改定で大きく値上げされたのは、「窓口」および「ATM」での現金での振り込みです。三菱UFJ銀行のプレスリリースには、手数料改定の理由として「ユーザー側の現金利用の減少」や「店頭窓口やATMにおける現金の取り扱い費用の増加」などが明記されており(※)、「ネットバンキングでの振り込み」にユーザーを誘導したい狙いがうかがえます。

※出典「お客さまの利便性向上にむけたデジタル化の取り組みと各種手数料の改定について」(三菱UFJ銀行)

経済産業省の試算によると、現金関連の業務にかかる銀行窓口の人件費は、国内の銀行全体で年間4,100億円ほどだそうです。また、ATMについても、現金の補充・回収やセキュリティーなどの維持管理コストが銀行にとって重い負担となっているとも言われており、各銀行で支店やATMの統廃合が進んでいます。今回の三菱UFJ銀行の手数料改定もこうした動きの一環としてとらえることができそうです。

置かれている状況はどの銀行も変わりはないため、今後、三菱UFJ銀行と同じように、「窓口やATMでの現金での振り込み」には今より高めの手数料を設定し、手数料の低いネットバンキングへと誘導する動きが他行にも波及していく可能性は十分に考えられます。

コスト削減の観点から、銀行では支店の統廃合やATMの削減が進められています(画像はイメージです)

誰かの口座に振り込んだり、自分名義の口座間でお金を移動させたりと、振り込みを利用する機会や頻度は人によって違ってくると思いますが、上記のような状況をふまえると、今後はユーザー側も、できるだけ現金での振り込みを避け、ネットバンキングなどの利用を積極的に検討したほうがよさそうです。

またその際、「メガバンクでの既存の振り込み」よりもリーズナブルにお金を動かせる可能性のある手段もあります。

その意味でまず紹介したいのが、2022年10月から始まった「ことら送金」です。10万円以下の金額であれば、三菱UFJ銀行を含め、参加している金融機関の口座間で無料にて送受金することができます。送る側は、あらかじめ自分の口座にお金を入れておく必要はありますが、覚えておくと便利かつおトクなサービスです。

2023年8月末に、新たに158の金融機関で「ことら送金」が利用可能になり、すでに参加していた49の金融機関とあわせて、合計207の金融機関で使えるようになりました。同サービスを運営する株式会社ことらによると、今後も、同サービスを利用できる金融機関や資金移動業者は順次増えていく予定とのことです。

「ことら」というちょっと変わった名称は、少額送金を意味する“小口トランスファー”からとられているそうです(画像は「ことら送金」トップ画面)

参考

「ことら送金」に対応している207の金融機関一覧(2023年10月時点)

https://www.cotra.ne.jp/member/?tab=bank

「ことら送金」を利用するには、送金する側、受け取る側双方に、

・「ことら送金」に対応している銀行の口座

・「ことら送金」に対応しているスマホアプリ(「ことら送金」機能があるスマホアプリ)

が必要で、あらかじめスマホアプリに口座をひも付けておく必要があります。双方が使うアプリや銀行口座が異なっていても送金には問題はありません。また、口座だけでなく、携帯番号やメールアドレスもスマホアプリにひも付けておくと、送金相手の銀行名や口座番号がわからなくても、相手の携帯番号やメールアドレスで送金先を指定して送金することもできます(※)。

※ただし、「送金側」が、「受け取る側」の銀行口座(「ことら送金」対応銀行)を知っており、それをスマホアプリ上で指定して送金する場合は、「受け取る側」にはスマホアプリは必要ありません。

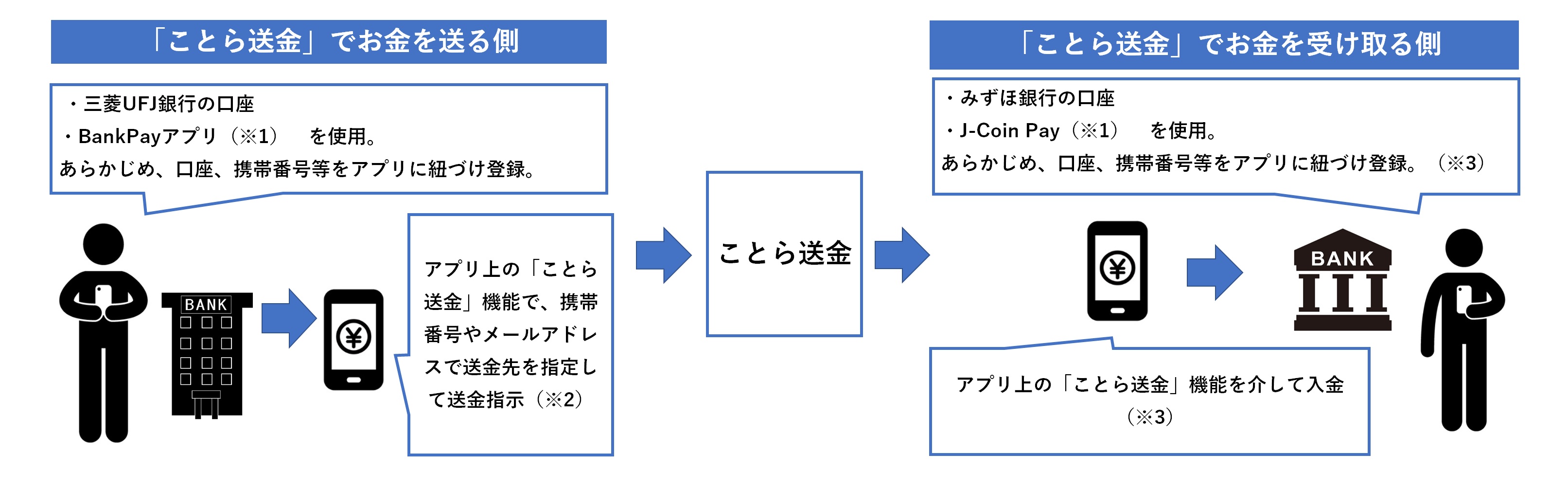

下記の図は、「ことら送金」を使って、三菱UFJ銀行の口座からみずほ銀行の口座に送金する場合のイメージ図です。

※1 三菱UFJ銀行の口座を利用する場合は、このほか「J-Coin Pay」でも利用可能。みずほ銀行の口座を利用する場合は、このほか「BankPay」でも利用可能(対応アプリと、各アプリの対応銀行については下記ボックス内の参照先をご確認ください)。

※2 受け取る側の銀行口座(「ことら送金」対応銀行の口座。この場合はみずほ銀行の口座)を知っている場合は、口座番号を指定しての送金も可能。

※3 ※2のように、「送金側」が「受け取る側」の口座番号を指定して送金する場合は、「受け取る側」にはアプリは不要(「ことら送金」対応銀行の口座に直接送金されます。この場合はみずほ銀行の口座)。

2023年10月時点で、16のアプリが「ことら送金」機能に対応しています(下記ボックス内参照)。ややわかりにくいのですが、アプリによって、ひも付け可能な銀行(つまり、「ことら送金」で送れる、受け取れる銀行)が異なっているので注意が必要です。

たとえば、「SBI新生銀行アプリ」や「三井住友銀行アプリ」のように、そのアプリの提供元の金融機関のみに対応しているアプリがあるいっぽう、「J-Coin Pay」(※)や「BankPay」のように、幅広い金融機関に対応しているものもあります。

「ことら送金」機能がある16のアプリ(2023年10月時点)

Wallet+、SBI新生銀行アプリ、京銀アプリ、こいPay、J-Coin Pay

どうぎんアプリ、西日本シティ銀行アプリ、はまPay、BankPay

Payどん、北陸銀行ポータルアプリ、三井住友銀行アプリ、みんなの銀行

YOKA!Pay(熊本銀行)、YOKA!Pay(十八親和銀行)、YOKA!Pay(福岡銀行)

※各アプリの対応銀行は下記をご参照ください。

https://www.cotra.ne.jp/member/

このほか、通常の振り込みとは違い、誤って送金した場合に振り込みを取り消す「組戻し」ができない点もご注意ください。下記の記事では、「ことら送金」の仕組みや、実際に使用した際のレビューを掲載しています。本記事と合わせて参考にしてください。

続いてはネット銀行です。ネット銀行とは、原則として実店舗を持たず(一部例外あり)、主にインターネット上で金融サービスを提供する銀行のことを指します。ネット銀行は店舗運営のコストや人件費を抑えることができるため、メガバンクなど既存の銀行と比べて、コンビニATMの利用手数料や振込手数料が安く設定されている傾向があります。

これまで、メガバンクなどの既存銀行を使っていた人は、ネット銀行をうまく活用することで各種手数料を節約できるかもしれません。

金融機関コード上で「インターネット専業銀行」に区分される銀行や、金融機関コード上の区分は異なるものの、インターネット専業銀行と似た特徴を持つ銀行などがあり、総称して「ネット銀行」と呼ばれています

たとえば、メガバンク3行の場合、コンビニATMで入出金する際は、多くの時間帯で200〜300円程度の手数料がかかりますが、ネット銀行では無料で一定回数入出金できるものもあります。また今回の記事で取り上げている振込手数料についても、下記のとおり、他行宛であっても一定の無料回数を設定しているところもあり、手数料自体もメガバンクより安く設定されています(※)。

主なネット銀行8行のネットバンキングでの振込手数料。いずれも、各銀行に申し込んだ状態で適用されるもので、ユーザーの利用状況によって適用される「優遇制度」は考慮していません ※PayPay銀行は、三井住友銀行の本人名義の口座宛の場合は振込手数料が無料

※ネット銀行は、その性格上「現金での振り込み」への対応状況はまちまちです。一部、窓口で現金にて振り込めるネット銀行(東京スター銀行、SBI新生銀行など)や、ATMで現金にて振り込めるネット銀行(東京スター銀行、イオン銀行の一部ATMなど)もありますが、どちらにも対応していないネット銀行も多くあります。また、対応している銀行であっても、現金での振り込みにはネットバンキングよりも高い手数料が設定されています。

他行宛の振込手数料(ネットバンキング)が無料となる回数の多さで目を引くのは、東京スター銀行とauじぶん銀行です。東京スター銀行の場合、口座取引の明細書の郵送設定を「郵送しない」に設定するなどの条件を満たすことで、月5回まで他行宛振込手数料が「実質無料」となります(※)。auじぶん銀行の場合は特に条件はなく、月3回まで他行宛振込手数料が無料です。

※利用時にいったん手数料が引き落とされ、翌月第一営業日にキャッシュバックされる仕組み。

このほか、ソニー銀行、SBI新生銀行、住信SBIネット銀行の3行も、他行宛の振込手数料が月1回まで無料です。

また、無料回数を使い切った後にかかる他行宛振込手数料の額にも注目したいところです。1回あたりの手数料が100円を切っているのが、住信SBI銀行(77円)とauじぶん銀行(99円)で、これは他行宛の振込回数が多い人にとっては大きなメリットになるはずです。100円を上回るものの、ソニー銀行(110円)、東京スター銀行(110円)、イオン銀行(110円)も十分安い金額と言えます。

もちろんネット銀行もよい面ばかりでなく、「対面でのサポートがない」などの注意点はあります。しかし、そういった点が特に問題にならない人は、手数料節約の観点から、ネット銀行の活用を検討してみてもいいかもしれません。

下記の記事では、ソニー銀行、東京スター銀行、SBI新生銀行、PayPay銀行、auじぶん銀行、住信SBIネット銀行、イオン銀行、楽天銀行の8つのネット銀行における、振込手数料とATM利用手数料を比較しています。前編は「申し込み時点の状態」での比較。後編は利用状況によって受けられる「優遇制度」を加味した比較となっています。こちらもぜひチェックしてみてください。

実は筆者は以前、三菱UFJ銀行を、勤務先からの給与の受取口座として使っていたことがあります。同行の場合、優遇制度(サービス)の「メインバンクプラス」によって、給与振込の実績があると、月3回までネットバンキングでの他行宛の振込手数料が無料になります。それを利用して、「生活費」「遊興費」「欲しい物用の貯金」の3つの口座に毎月のルーティーンで振り込みを行っていました。

しかし、時々、飲み会などが重なって「口座間でお金を動かさざるを得ない事情」が生じたり、地元のサークルの参加費用の支払い方法が振り込みのみだったりと、上記の無料回数を超えて他行に振り込まなければならないことがありました。たとえ1件あたりの手数料は154円(3万円未満かつネットバンキング利用)と少額でも、コストはできるだけ回避したいのが本音。とういうことで、ある時から記事で紹介した「ことら送金」を導入するようになった経緯があります(後に、給与受取口座自体も某ネット銀行に変更しました)。

こうしたことは、皆さんの日常でも起こりうることだと思います。各行の手数料が今後上がっていく可能性も視野に入れつつ、本記事を参考に「低コストの送金手段」をあらかじめ準備しておいてはいかがでしょうか?

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![DHT-S218-K [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001622116.jpg)

![98C655 [98インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001620717.jpg)

![カフェばこPRO SC-C271TD [ダークブラウン]](https://img1.kakaku.k-img.com/images/productimage/l/K0001621875.jpg)

![PRO X 60 G-PKB-60-001LNBK [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001621870.jpg)