2017年8月8日掲載

基礎知識

クレジットカード利用限度額の引き上げ方法を解説

大きなお金を持ち歩かなくても、クレジットカードさえあれば、ショッピングもグルメも楽しめます。ただし、ほとんどのカードには利用限度額が設定されており、無制限にクレジットカードが利用できるわけではありません。ここでは、利用限度額がどのように決められるのか、金額変更はできないのかなど、さまざまな角度から利用限度額について解説します。

クレジットカードの利用限度額の仕組み

会社からカードと一緒に「利用限度額」(利用可能枠)が書かれた利用ガイドがもらえます。利用限度額をみて「こんなに利用できるの?」と思う方もいれば、「これしか利用できない」と思う方もいるでしょう。この利用限度額は、どのようにして決まっているのでしょうか。

支払可能見込額の算出により利用限度額が決まる

クレジットカードの審査では、まずカード申込者の「支払可能見込額」を算出します。支払可能見込額とは、クレジットの支払いが膨らんで破産したり、自宅を失ったりするようなことにならないよう、申込者が支払えると想定した金額のことです。

実際には、申込者の「年収」から、おおよその「生活維持費」、他社からの借り入れなど1年間で支払う予定の「クレジット債務」を差し引いた金額です。借金の有無などを調査することは法律で義務付けられており、信用情報を取りまとめている指定信用情報機関に問い合わせます。そのため、申込書に借入額を記入し忘れたり、ウソの申告をしたりしても、カード会社はしっかり把握しています。

支払可能見込額を算出し、その金額に90%をかけた額がクレジットカードの利用限度額になります。90%というのは、経済産業大臣が定めた割合であり、この割合を超えた利用限度額のクレジットカードは発行できません。

支払可能見込額の調査は、新たにカード発行を申し込んだときはもちろん、有効期限の到来に伴うカード更新時、利用限度額を増やす申し込みをした際などにもあります。利用限度額が30万円以下のカードの新規発行や更新、支払残高5万円未満のカードの更新などでは、こうした調査がない場合もあります(延滞がないなど一定の条件あり)。

利用限度額には分割払いもキャッシングも含まれる

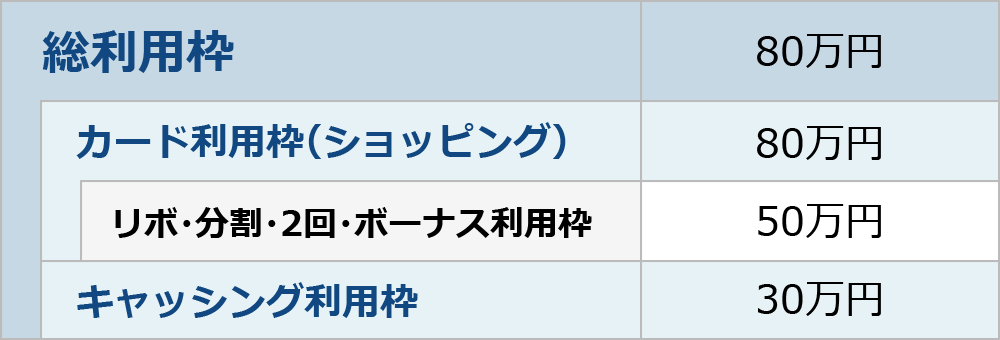

利用限度額が決まると、利用限度額の範囲内でショッピングやキャッシングができます。ただし、利用限度額は総枠です。総枠の中に、ショッピングは80万円まで、キャッシングは30万円までなど、支払い回数などによってそれぞれ枠の上限が定められています。ショッピング枠の中に、分割払い、ボーナス払い、リボルビング払いといった、それぞれの支払い方法で支払える上限もあります。

上記の場合、それぞれの枠内で自由にカードを使用できますが、トータルで利用限度額の80万円を超える利用はできません。また、家族カードがあるときは、家族カードの利用限度額は本会員と別枠ではなく、本会員の利用限度額の範囲内です。

利用限度額と利用可能額の違い

利用限度額と似た単語に「利用可能額」というものがあります。利用可能額とは、利用限度額のうち現時点で利用できる残り額のことです。ショッピングでクレジットカード払いをし、カード会社への支払いが済んでいない場合は、本来利用できる額からショッピング代金分を差し引いた金額が、利用可能額です。

利用可能額は明細書でも確認できますが、リアルタイムの利用可能額を知りたいときは、カード会社のウェブサイトか、カード会社に直接電話で問い合わせるとよいでしょう。

利用可能額がわからないままカードを使い、利用限度額を超えたときはどうなるのでしょうか。一般に、利用限度額をオーバーしたときは、エラーとなってカード決済できません。ただし、公共料金のように毎月支払いが決まっている決済では、多少オーバーしてもエラーにならないようです。

いずれにせよ、利用額オーバーでカード払いできない状況にならないよう、使いすぎには注意しましょう。

利用限度額はグレード毎に相違がある

クレジットカードには年会費が無料の一般カードから、十万円以上かかるプラチナカードまで、さまざまなグレードがあります。一般に、グレードが高いほど、利用限度額は高く設定される傾向があります。では、平均的なカードの利用限度額はいくらくらいなのか、グレード別にみてみましょう。

| 学生カード | 10〜30万円 |

|---|---|

| 年会費無料一般カード | 10〜30万円 |

| 一般カード | 10〜100万円 |

| 年会費が安いゴールドカード | 10〜100万円 |

| ゴールドカード | 10〜300万円 |

| 年会費が安いプラチナカード | 100〜200万円 |

| プラチナカード | 100〜500万円 |

| ブラックカード | 無制限(?) |

ゴールドカードの利用限度額は10〜300万円と、10〜100万円程度の一般カードと比べ高めに設定されているようです。ただし、ゴールドカードも千差万別。年会費が安くて入会の間口が広いゴールドカードの場合は、一般カード並みの利用限度額となる場合もあります。

利用限度額は、カードの申込者の信用力に左右されます。新規申込者など、信用力が未知数の場合は、10〜30万円と低めに設定されることが多いようです。

利用限度額を増額する方法とは?

初めて作るカードは、一般に利用限度額が低く抑えられています。長年使っているうちに「少し物足りないな」と感じることもあるでしょう。そんなときは、利用限度額の上限を引き上げることができます。増額の方法は、大きくわけて2つあります。

利用実績をコツコツ積み上げる

クレジットカードは、カード会社と会員の信用で成り立っています。過去にきちんと支払いを済ませてきたという利用実績がなければ、「本当にきちんと払ってくれるのか」という不安は消えません。カードでコツコツと決済を続け、遅滞なく支払いを続けていれば、徐々に利用限度額は大きくなっていきます。

カード会社に申請する

カード会社に利用限度額の引き上げ申請をする方法もあります。カード会社に電話やサイト経由で申請し、希望額を伝えます。すると、カード会社は利用履歴などをもとに再審査し、増額の可否を判断します。これまで遅滞なく支払いを行っていれば、信用力もあるということで増額に応じてくれる可能性は高くなりますが、支払い遅滞も多く返済履歴が悪い場合は、増額どころかカードの利用停止や利用限度額の減額、最悪の場合は金融事故として信用情報機関に登録されてしまう可能性があります。

一時的に利用限度額を引き上げたいときは?

結婚式や海外旅行など、カードの利用限度額を超えるようなまとまった支払いがある場合は、一時的に利用限度額を増やせます。基本的にショッピング枠の1回払いに対応するサービスで、分割払いやリボルビング払いには利用できません。利用するときは、カード会社に電話やサイト経由で申請し、希望額を伝えれば、利用履歴をもとに再審査されます。

一時的なキャッシングの限度額の増額

利用限度額の引き上げは、ショッピング枠の一時的な拡大に限るカードがほとんどですが、海外旅行時に現金をATMで引き出したいときなど、キャッシング枠を増やしたいことがあるかもしれません。こうした措置は、一部のカード会社で対していますので、カード会社に問い合わせてみてください。

ただし、ショッピング枠よりも増額できる金額は小さく、年収証明書類を求められるなど、ショッピング枠よりも厳しめです。しかも審査に日数を要するため、緊急時の対応は難しいかもしれません。

まとめ

クレジットカードの利用限度額は、年収や生活維持費などをもとに計算した支払可能見込額の90%と決まっており、利用限度額の範囲内でショッピングやキャッシングが可能です。

利用限度額の上限は、カードの利用頻度を増やし、遅滞なく支払いをすることで少しずつ引き上げられます。また、カード会社へ増額申請を行い審査を通じて、恒久的にも一時的にも利用限度額を増やすこともできます。ただし、利用限度額が増えたからといって、無計画な使いすぎには注意しましょう。

クレジットカード 人気ランキング

(2024/5/10時点)

お得なカードがないか探してみませんか?

決済機能としてクレジットカードを使うだけではもったいない。クレジットカードには高還元率のポイントがついたり、年会費が無料だったり、保険やラウンジなどの付帯サービスが充実していたりと決済機能以外にも特徴がたくさんあります。

これからクレジットカードを新たに作ろうと考えている人、いまお使いのクレジットカードよりもお得になるカードがないか考えている人は必見。特徴別にクレジットカードをまとめてご紹介します。自分にあったクレジットカードを探してみましょう。

クレジットカードに関するご注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- ポイント還元率は価格.com独自の算出です。より正確な情報は各カード会社のホームページをご確認ください。

- 価格.com特典やその他の入会特典は各カード会社より提供されます。お申し込みの際は各カード会社による注意事項や規約等をよくご確認の上お手続きください。

- 掲載している商品やサービス等の情報は、各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。