所得控除の要件などで、よく「合計所得金額」「総所得金額」「総所得金額等」という言葉が出てきます。少しややこしい表現ですが、基本的にはどれも「得ている所得の合計額」のことだと考えて問題ありません。

INDEX

目次

カンタンな考え方

「合計所得金額」「総所得金額」「総所得金額等」の3つは、おおよそ以下のように表せます。

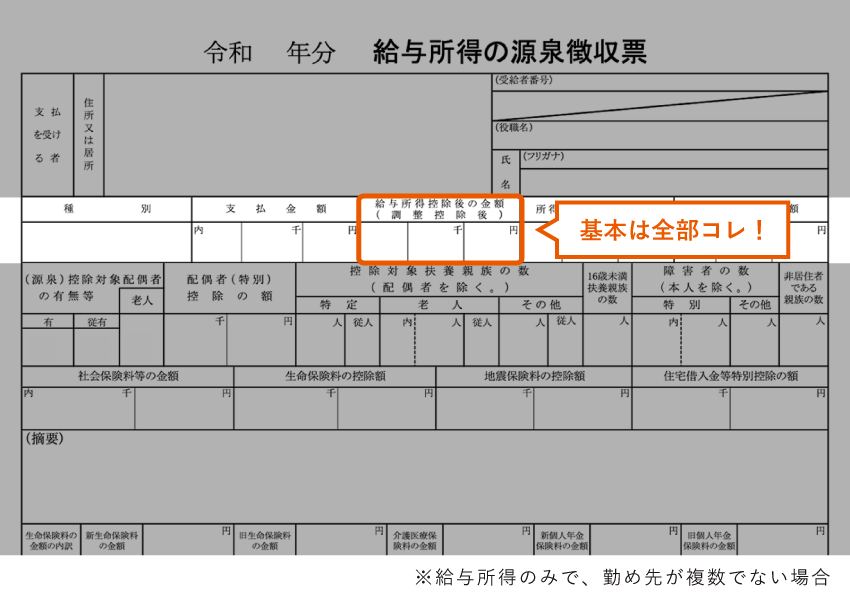

多くの人は分離課税の所得を得ておらず、繰越控除も関係ありません。そのため「合計所得金額」「総所得金額」「総所得金額等」の3つは同じ金額になります。そして、その金額は、確定申告書か源泉徴収票で確認できます。

| 個人事業主などの場合 | 会社員・アルバイトなどの場合 |

|---|---|

| 確定申告書の⑫欄 | 源泉徴収票の「給与所得控除後の金額」 |

|

|

しかし、「分離課税の所得を得ている」「前年から損失を繰り越している」などという人は、考え方が少し複雑になります。正確な金額が知りたい場合は、後述の説明を参考に計算してください。

【おさらい】そもそも所得とは?

「収入」と「所得」は別モノです。収入から必要経費などを差し引いた金額を「所得」と呼びます。所得は10種類に分けられていて、下記のようなものがあります。

| 所得の種類 | 概要 |

|---|---|

| 事業所得 | 個人事業の収入から必要経費を引いた金額 |

| 給与所得 | 会社の給与収入から給与所得控除を引いた金額 |

| 不動産所得 | 土地や建物の貸付などによる収入から必要経費を引いた金額 |

| 雑所得 | 他の所得に含められない収入から必要経費を引いた金額 (年金による収入から所定の控除を引いた金額も含む) |

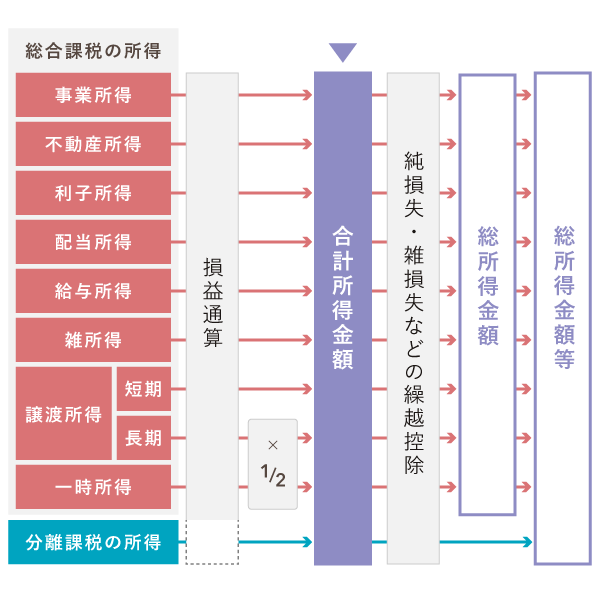

さらに、所得は「総合課税」と「分離課税」のグループに分けられます。ちょっと特殊な所得が「分離課税」の対象になり、税額計算において他の所得と“分離”して扱われます。

分離課税の所得の例

- 土地や建物、株式の譲渡による所得

- 先物取引による所得

- 退職手当などによる所得

- 退職に起因して支給される、保険の一時金などによる所得

ただ、分離課税の所得を得ている人は少ないので、心あたりのない人は気にしなくてOKです。

① 合計所得金額

「合計所得金額」は、おおまかに言うと、すべての所得をひとまず合計した金額のことです。たとえば、事業所得などが赤字で、他に黒字の所得がある場合は、それらを相殺(損益通算)したあとの金額を指します。

※ 赤字の所得と黒字の所得がある場合は損益通算後の金額

合計所得金額 – 国税庁

ちなみに、一時所得と長期譲渡所得を2分の1の金額で考えるのは、税額を計算する上での決まりです。ひとまず、これについて深く考える必要はありません。

- 損益通算とは

- 事業所得・不動産所得・譲渡所得・山林所得が赤字になった場合、他の所得の黒字金額から差し引くことができる。これが損益通算。ただし「事業所得の赤字はまず給与所得や不動産所得から差し引く」などといったルールがあり、自由に赤字と黒字を相殺できるわけではない。

分離課税の所得があるときは、それも含めて損益通算をしたあとの金額が「合計所得金額」になります。ただ、分離課税の所得は、その性質によって他の所得と損益通算できない場合もあるので注意しましょう。

「合計所得金額」のカンタンな考え方

| 事業所得だけの人 | 事業所得 = 合計所得金額 |

|---|---|

| 給与所得だけの人 | 給与所得 = 合計所得金額 |

| 事業所得と給与所得がある人 | 事業所得 + 給与所得 = 合計所得金額 (事業が赤字の場合は損益通算をする) |

② 総所得金額

「総所得金額」は、損益通算をした総合課税の所得から「繰越控除」を差し引いた後の金額を指します。

※ 赤字の所得と黒字の所得がある場合は損益通算後の金額

繰越控除とは、簡単に言うと「当年の黒字から差し引ける、前年以前の赤字のこと」です。前年以前の確定申告で特殊な手続き(損失申告)をしていないと適用できないので、ピンとこない人は気にしなくても大丈夫です。

「総所得金額」のカンタンな考え方

| 事業所得だけの人 | 事業所得 – 繰越控除 = 総所得金額 |

|---|---|

| 給与所得だけの人 | 給与所得 = 総所得金額 |

| 事業所得と給与所得がある人 | 事業所得 + 給与所得 – 繰越控除 = 総所得金額 (事業が赤字の場合は損益通算をする) |

③ 総所得金額等

「総所得金額等」は、「合計所得金額」から繰越控除を差し引いた後の金額を指します。損失を繰り越していなければ、「合計所得金額」と同じ金額になるわけです。

※ 赤字の所得と黒字の所得がある場合は損益通算後の金額

総所得金額等 – 国税庁

前述の「総所得金額」に分離課税の所得を合わせた金額、と考えることもできます。ただし、分離課税の所得にも損益通算を適用する場合は、単純な足し算にならないこともあるので、慎重に計算するのが好ましいです。

ちなみに、この「総所得金額等」から所得控除を差し引くと、税額算出の最終的な基準額(課税所得金額)になります。「総所得金額等」は、所得控除を適用する前の所得金額、とも言えるわけです。

「総所得金額等」のカンタンな考え方

| 事業所得だけの人 | 事業所得 – 繰越控除 = 総所得金額等 |

|---|---|

| 給与所得だけの人 | 給与所得 = 総所得金額等 |

| 事業所得と給与所得がある人 | 事業所得 + 給与所得 – 繰越控除 = 総所得金額等 (事業が赤字の場合は損益通算をする) |

基準として用いられる場面

「合計所得金額」と「総所得金額等」の2つは、所得控除の要件などで基準としてよく用いられます。それぞれの金額が異なる人は特に、混同しないよう気をつけましょう。

合計所得金額・総所得金額等が用いられる例

| 所得控除 | 概要 |

|---|---|

| 医療費控除 | 年間に支払った医療費の一部が控除される (総所得金額等200万円未満の場合は計算方法が異なる) |

| 配偶者控除 | 合計所得金額48万円以下の配偶者がいる、 合計所得金額1,000万円以下の人が受けられる |

| 配偶者特別控除 | 合計所得金額48万円〜133万円の配偶者がいる、 合計所得金額1,000万円以下の人が受けられる |

| 扶養控除 | 合計所得金額48万円以下の親族を養う人が受けられる |

| ひとり親控除 | 総所得金額等48万円以下の子供を養う、 合計所得金額500万円以下の人が受けられる |

| 寡婦控除 | 合計所得金額48万円以下の親族を養う、 合計所得金額500万円以下の寡婦(夫と離婚・死別をした女性)が受けられる |

| 障害者控除 | 自分自身か、合計所得金額48万円以下の配偶者が障害者の場合に受けられる |

| 勤労学生控除 | 合計所得金額75万円以下の学生が受けられる |

| 基礎控除 | 合計所得金額2,500万円以下の全員が受けられる |

※ 要件はこの限りではない

ちなみに、国民健康保険の保険料や、住民税の非課税限度額についても「合計所得金額」と「総所得金額等」を基準に考えます。

まとめ – 一般的な個人事業主・会社員の場合

「合計所得金額」「総所得金額」「総所得金額等」の考え方が複雑になるのは、分離課税の所得を得ていたり、前年以前から損失を繰り越していたりする場合だけです。ほとんどの人にとっては、どれも単純に「得ている所得の合計額」のことです。

一般的な個人事業主の場合

事業の収入しか得ていない個人事業主は、事業所得がそのまま「合計所得金額」「総所得金額」「総所得金額等」になります。ただし、前年から赤字を繰り越している場合、「総所得金額」と「総所得金額等」は繰越控除後の金額を指します。

なお、会社やアルバイトの給与も得ているなら、事業所得と給与所得を合わせて考えましょう。事業所得が赤字の場合は、単純に給与所得の黒字と相殺すればOKです。

一般的な会社員・アルバイトの場合

会社の給与しか得ていない会社員・アルバイトは、給与所得がそのまま「合計所得金額」「総所得金額」「総所得金額等」に当たります。会社員でも「損失の繰り越し」ができないわけではありませんが、ごく稀なケースなのでひとまず気にしないでおきましょう。