「価格.com保険」は、株式会社 カカクコム・インシュアランスが保険契約締結の代理・媒介を行います。

社会保障制度を学ぶ

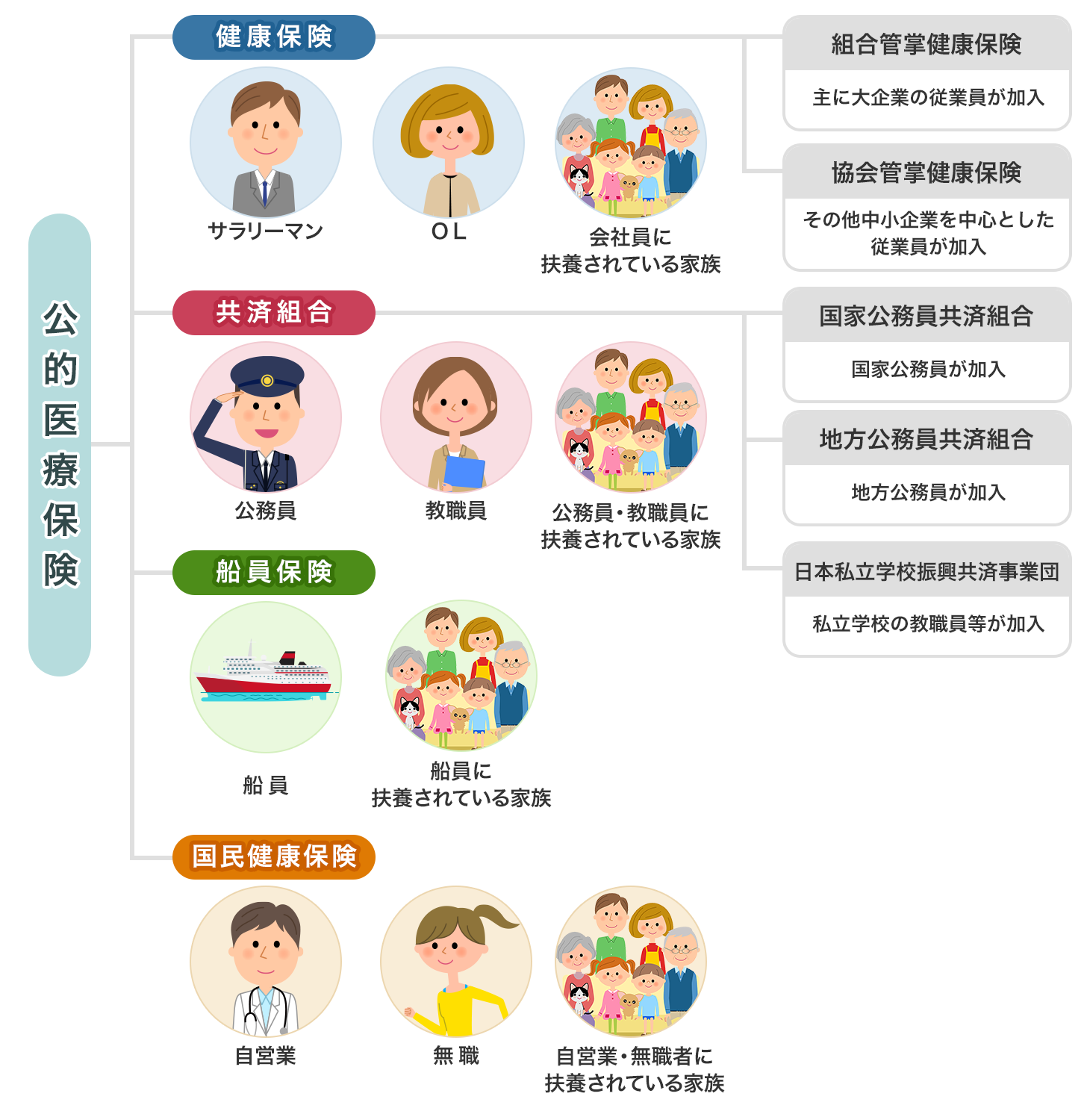

自分が加入している公的医療保険はどれ?

公的医療保険制度とは、突然の病気やケガによって生じる経済的負担を、みんなで助け合うことを目的にしている公的な制度です。健康保険組合や区市町村が保険者となって、全国民が加入します。

加入する公的な医療保険は、加入者の職業によって分かれています。

公的医療保険の分類

健康保険

企業に勤めている人が加入する医療保険で、大企業が独自に設立した健康保険組合や、業種ごとに設立した健康保険組合、多くの中小企業が参加している協会けんぽなどがあります。

共済組合

国家公務員や地方公務員などが加入する医療保険で、省単位や都道府県ごとに共済組合が設立されています。

船員保険

船員として働く人が加入する医療保険で、船舶に乗り込む船長や海員が対象です。

国民健康保険

自営業者や退職者など、ほかの制度に加入していない人のための制度で、居住地の都道府県および区市町村が保険者となって運営しています。

2018年4月からは、都道府県が当該区市町村とともに国民健康保険の運営を担うことになりました

公的医療保険の給付内容を知ろう

公的な医療保険では主に次の給付を受けることができます。

加入している健康保険組合などによって給付が上乗せされる場合もあります。

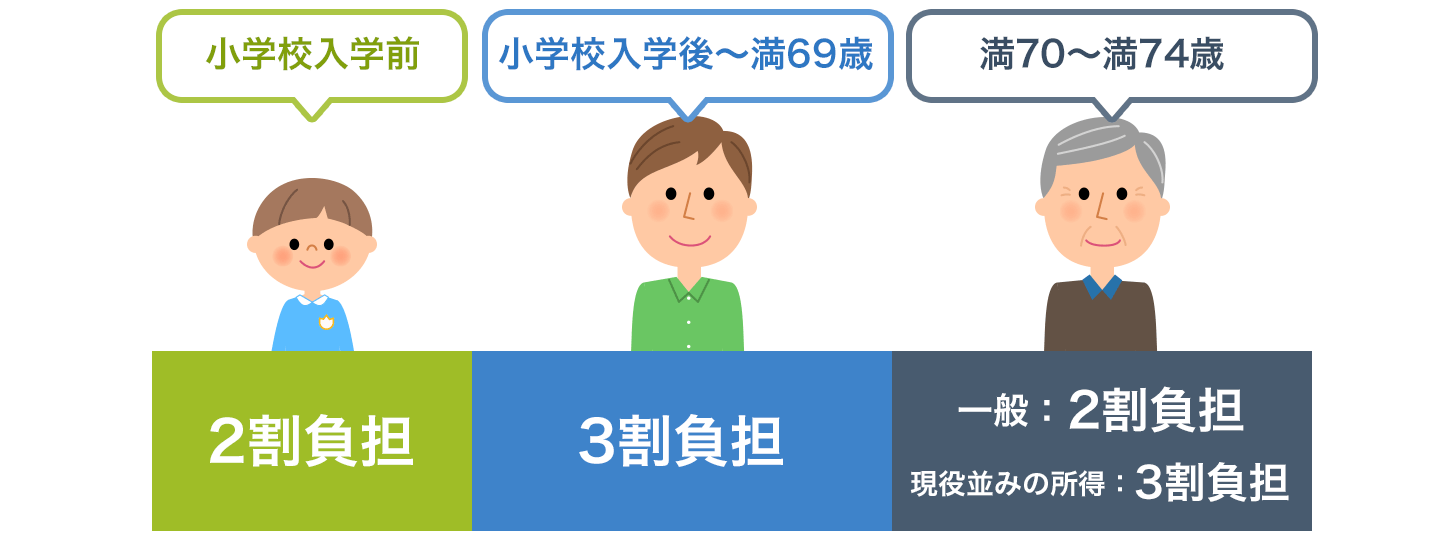

療養の給付

病気やケガで医療機関へ行って治療を受けたときに、健康保険証を提示することで医療費の7割分(自己負担が3割)を給付してもらえます。

就学前の乳幼児や高齢者では負担割合が異なり、就学前は8割分(自治体による上乗せ給付で自己負担が不要の場合もあり)、高齢者(70〜74歳)は所得によって9〜7割(自己負担は1〜3割)となっています。

医療費の自己負担の割合

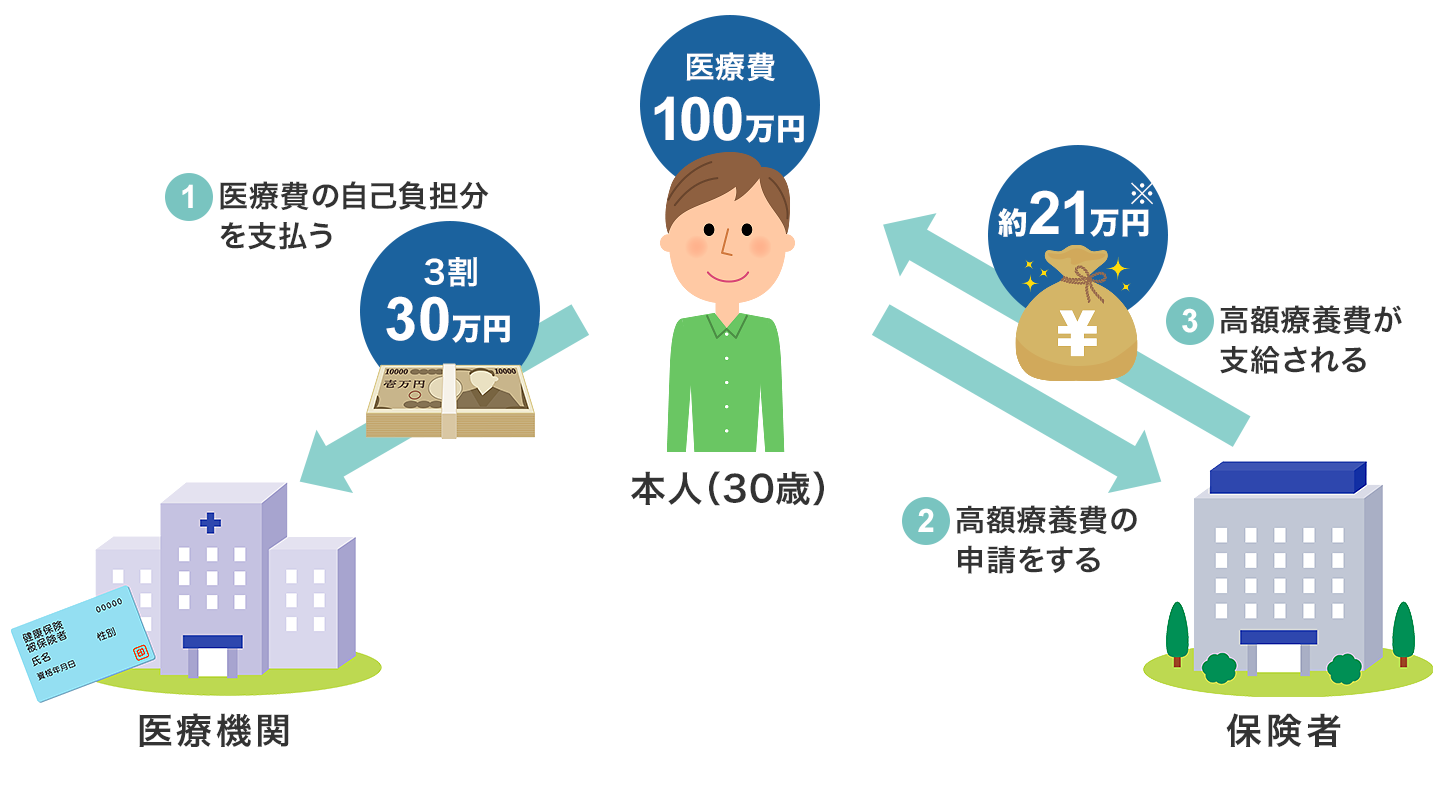

高額療養費

高額な医療費を払って、1か月あたりの自己負担限度額を超えた場合に、超えた分を高額療養費として給付してもらえます。

自己負担限度額は所得区分によって異なります。

高額療養費のシミュレーションをしたい人は「高額療養費の計算」ページをご覧ください。

高額療養費のイメージ

- 標準報酬月額が28万〜50万円の場合

出産育児一時金

加入者が出産したときに、出産費用として原則50万円の一時金を受け取れます。

健康保険組合などでは、ほかに出産手当金も受け取れます。

会社員と自営業の違い

会社員が加入する健康保険・健康保険組合と自営業者が加入する国民健康保険では、給付の内容に若干違いがあります。主な違いは次のとおりです。

| 会社員・公務員など | 自営業者・専業主婦など | |

|---|---|---|

| 加入する 公的医療保険 |

健康保険組合・協会けんぽなど | 国民健康保険 |

| 被保険者 | 勤めている本人とその扶養家族 | 本人 |

| 保険料負担 | 事業主と折半 | 全額自己負担 |

| 保険料率 | 保険者(運営主体)ごとに定めた保険料率×標準報酬額で算出 | 保険者(都道府県・区市町村)ごとに定めた保険料率×(所得−住民税基礎控除額43万円)と、均等割などを合算して算出 |

| 付加給付 | 保険者独自の付加(上乗せ)給付あり | 原則法定給付のみ |

| 傷病手当金 | 被保険者が業務外で療養により働けなくなったら、1日あたり標準報酬日額の2/3相当額を給付(通算1年6か月) | 任意給付(実施なし) |

| 出産手当金 | 被保険者本人の産休中、1日あたり標準報酬日額の2/3相当額を給付 | 任意給付(実施なし) |

給付内容の詳細については、加入している健康保険組合などに直接確認してください。

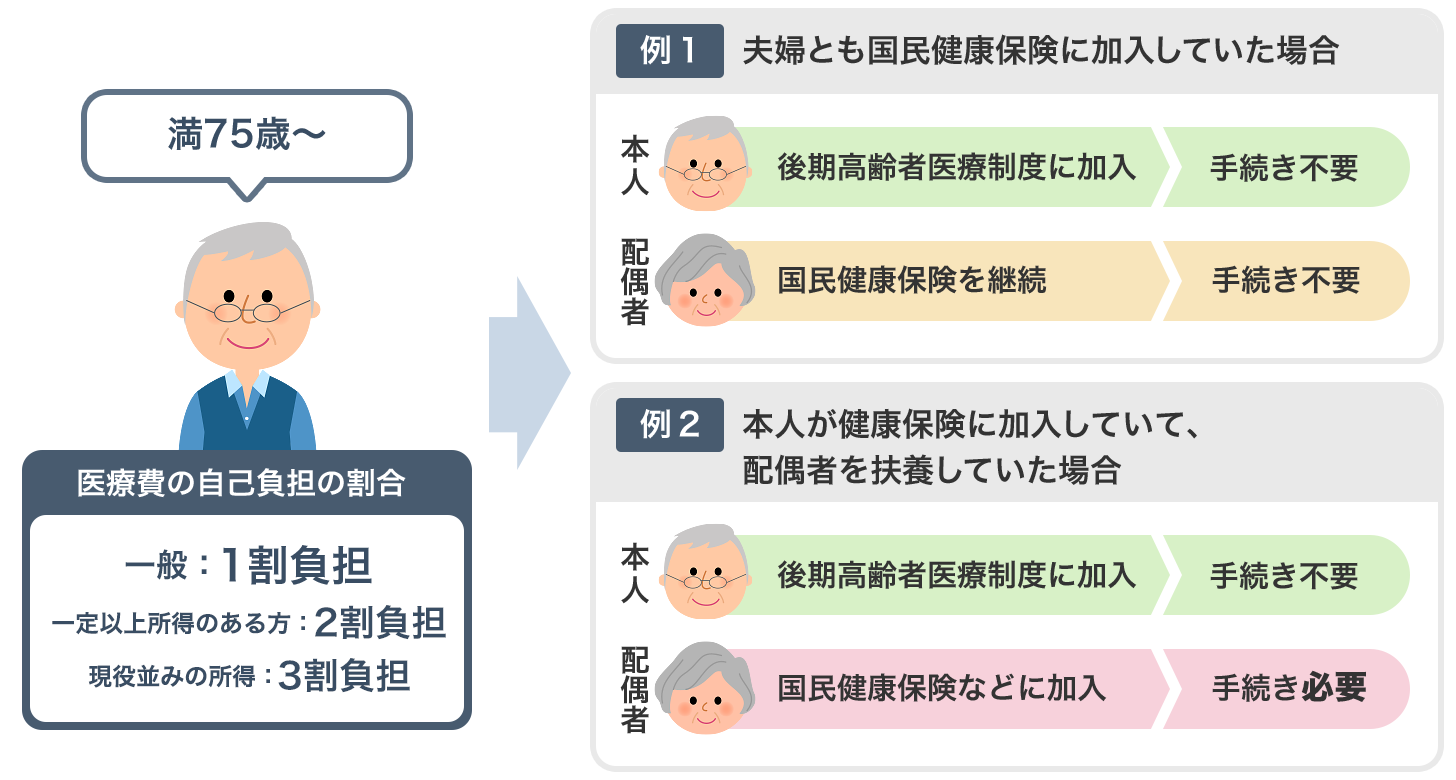

75歳からは後期高齢者医療制度に

後期高齢者医療制度は、2008年にスタートした75歳以上の人が加入する、独立した医療保険制度です。

後期高齢者医療制度は、65〜74歳で障害認定を受け、後期高齢者医療制度への加入を選択した人も含まれますよ

保険料は被保険者1人ひとりが次の金額を納めます。

- 東京都の場合(2022〜2023年度)

- 保険料年額=均等割額(被保険者1人あたり46,400円)+所得割額(所得−基礎控除43万円)×保険料率9.49%

(※上限66万円)

医療機関の窓口で払う医療費などの自己負担割合は1割(現役並みの所得がある人は3割)です。

各都道府県の広域連合が運営しますが、給付申請や住所変更などの届出窓口や保険料徴収は区市町村が行います。

本人が75歳になったとき、74歳以下の配偶者の保険はどうなる?

民間の医療保険で保障を充実させる

民間の医療保険が必要な人とは

日本には頼りになる公的医療保険制度があり、だれでも利用できます。

しかし、一定割合の自己負担や給付対象にならない費用(自由診療や差額ベッド代など)があり、治療するときの経済的負担を心配する人が多いのも事実です。(関連ページ:自由診療とは?)

貯金や民間の医療保険に加入して、いざというときに困らないようにしておきたいものです。

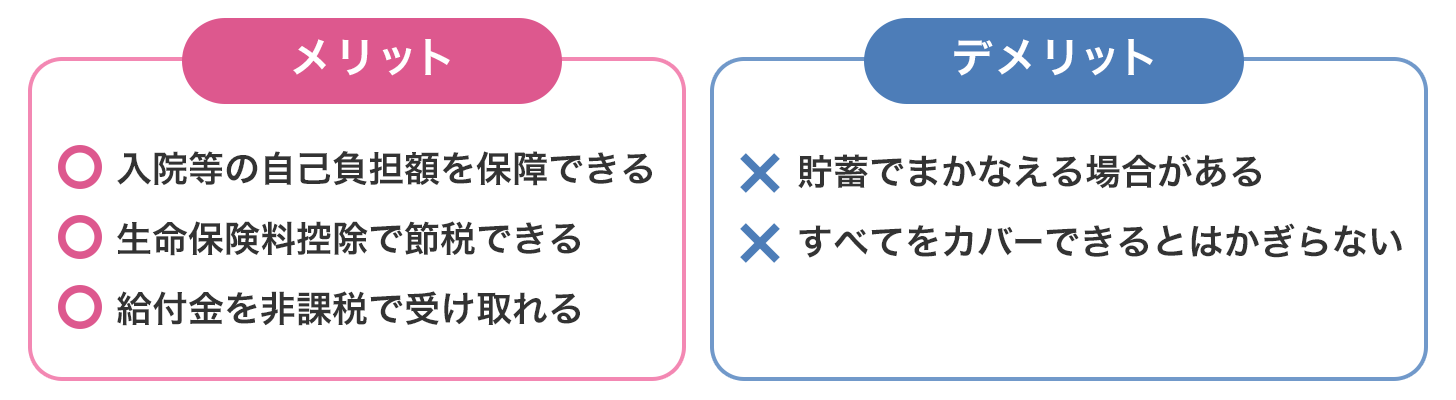

民間の医療保険のメリット・デメリット

それでは、医療保険に加入するメリットを3つご紹介します。

(1)入院などの自己負担額を保障できる

一般的な医療保険には、病気やケガで入院・手術をしたときに給付金を受け取れるので、この給付金を活用することで保険診療による自己負担分をカバーすることも可能です。

(2)生命保険料控除で税の負担を軽減できる

民間の医療保険に加入すれば保険料を支払う必要がありますが、生命保険料控除により所得税と住民税の税負担を少し軽くすることができます。

(3)給付金を非課税で受け取れる

身体の障害に起因して受け取る給付金は非課税扱いなので、税負担を心配することなく給付金全額を治療費などに使うことができます。

反対に、医療保険に加入するときのデメリットは2つあります。

(1)貯蓄でまかなえる場合がある

公的医療保険制度でカバーできない経済的負担に備える方法として、貯蓄で対応することももちろん可能です。

ただし、まとまった額をためるにはある程度の時間がいるため、民間の医療保険とうまく併用してみるとよいでしょう。

(2)すべてをカバーできるとはかぎらない

医療保険から給付金を受け取るには、受取要件に該当してなければなりません。

たとえば、入院給付金保障を受け取るには入院が必要で、通院による治療だけでは給付金を受け取れません。(関連ページ:医療保険の通院保障)

あらゆる経済的負担に対応できるわけでもないので、保障内容を十分に理解しておくことが大事です。

- まとめ

-

病気やケガをしたときに、どのくらいの経済的負担があるかはわかりません。いつ病気になったりケガをしたりするかもわかりません。だからこそ、安心できる備えを日頃からしておきたいものです。

公的な医療保険はとても頼りになる存在なので、まずは加入している保険の給付内容を十分に理解しておくことが大事です。

公的な医療保険による備えだけだと不安な人は、不安な分だけ貯蓄をしたり、民間の医療保険などに加入したりして備えるとよいでしょう。