![]()

![]()

![]()

�y2023�N(�ߘa5�N)�z�N�������@�ی����T���\�����̏������ƋL����

�u���i.com�ی��v�́A������� �J�J�N�R���E�C���V���A�����X���ی��_������̑㗝�E�}����s���܂��B

�ی� �֘A���W�E�L��

�y2023�N(�ߘa5�N)�z�N�������@�ی����T���\�����̏������ƋL����

�N�������̏��ނ̋L�����@���킩��Ȃ��l�K���I�u2023�N(�ߘa5�N)�� ���^�����҂̕ی����T���\�����v�̏����������Љ�܂��B

�N�������̏��ނ̋L�����@���킩��Ȃ��l�K���I�u2023�N(�ߘa5�N)�� ���^�����҂̕ی����T���\�����v�̏����������Љ�܂��B

�L������Ƃ��ɎQ�l�ɂȂ鏑�����̃|�C���g�ƋL��������͂����܂��B

2023�N10��13���X�V

- ���̃y�[�W�̗v�_���܂Ƃ߂�ƁE�E�E

�N�������Ƃ́A1�N�Ԃɕ����ׂ��ŋ��̋��z���m�肵���Z����葱��

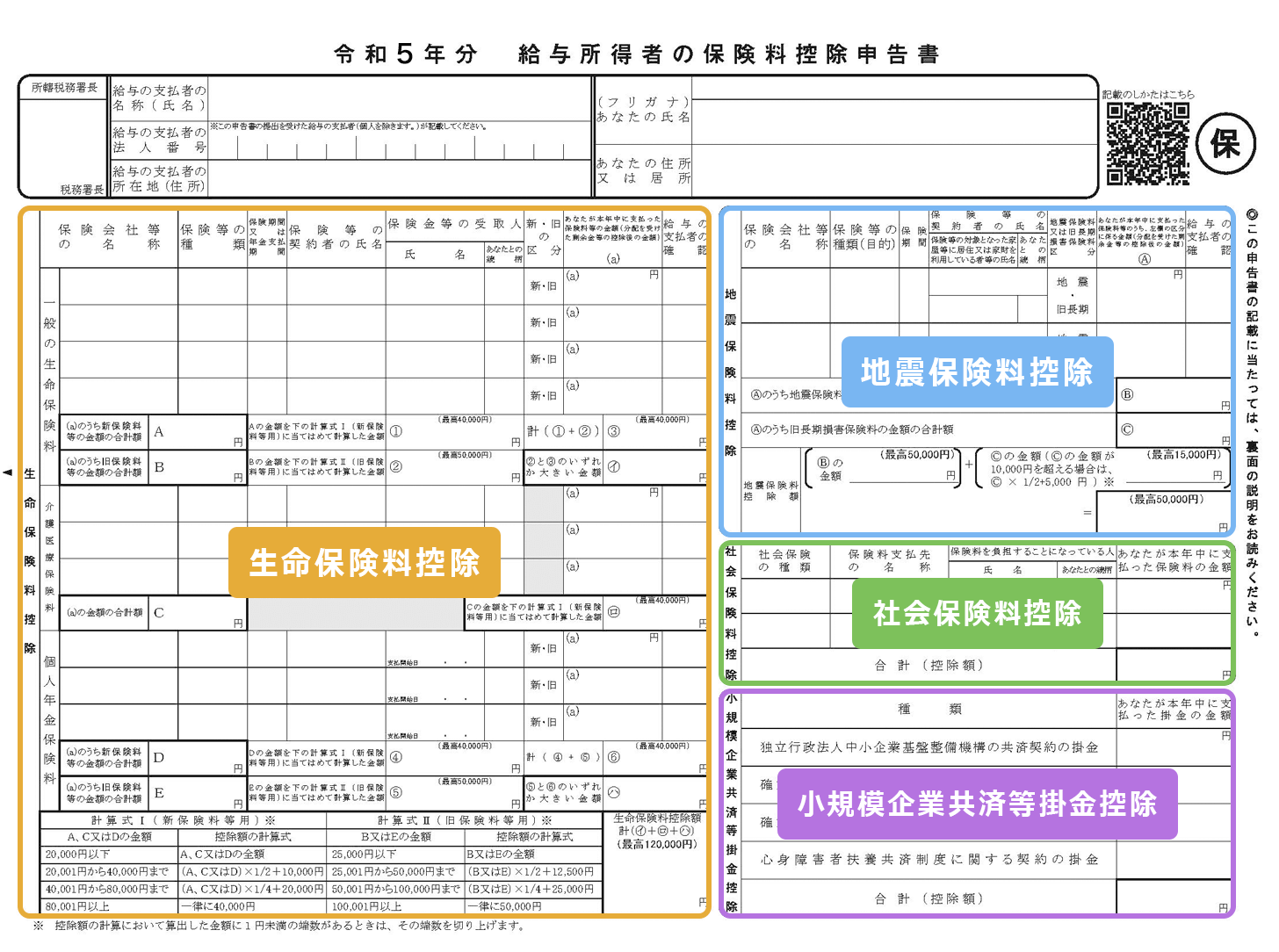

�\�����ɋL������ی����T����4���

�\�����ɂ́A�e�@�ւ��瑗�t�����T���ؖ����̓��e��]�L����

�N�������̂�蒼���͉\�B�Ԃɍ���Ȃ���Ύ����Ŋm��\��

�ȉ��A�L���̏ڍ�

�u���^�����҂̕ی����T���\�����v�̏�����

��Ј���������̐l�́A10������12���܂ł̊ԂɋΖ��悩��N�������̏��ނ̋L���ƒ�o�����߂��܂��B

���̏��ނɂ͋L���������������Ă����ɂ������̂�������ł��B

�܂��A�N��1�x�̎葱���ł��邱�Ƃ�A�Ƃ��ǂ����ނ̗l�����ς�邱�Ƃ�����A�L�����@���Ȃ��Ȃ��o�����܂���B

�����A���̎葱���͎�����1�N�Ԃɕ����ׂ��ŋ��̊z���m�肳����ƂĂ��d�v�Ȃ��̂ł��B

�L���R��Ȃǂ�����ƁA����Ȃ��Ă����ŋ������Ƃɂ��Ȃ肩�˂܂���B���m�ɋL���ł���悤�ɂ��Ă����������̂ł��B

�u���^�����҂̕ی����T���\�����v�̃T���v��

�L�����鍀�ڂ͈ȉ���4�ɕ�����Ă��܂��B

- 1.�����ی����T��

- 2.�n�k�ی����T��

- 3.�Љ�ی����T��

- 4.���K�͊�Ƌ��ϓ��|���T��

���ꂼ��̋L�����@��������܂��傤�B

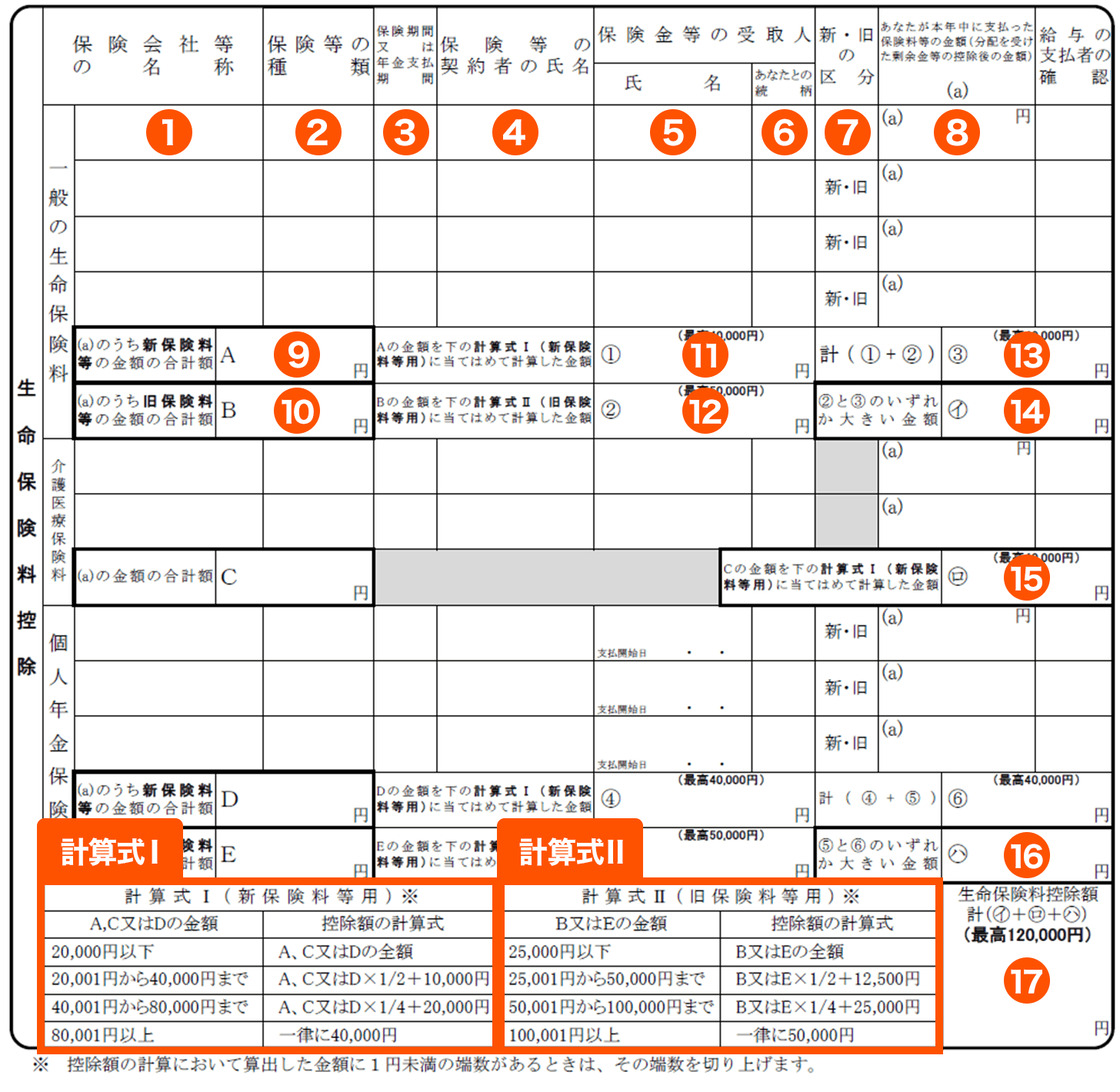

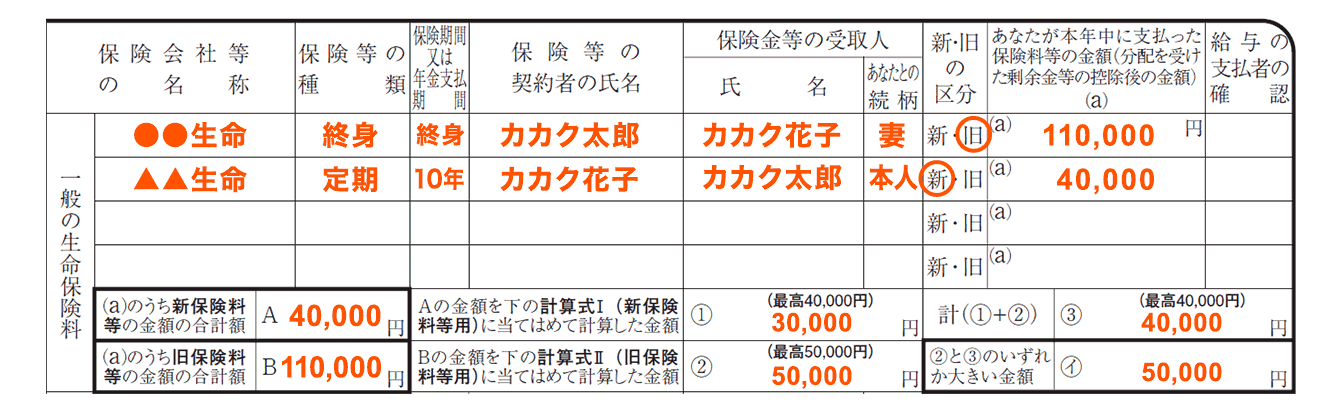

1.�u�����ی����T���v�̏�����

�����ی����T���Ƃ́A1�N�ԂɎx�������ی����̂����̈��z�������T���ɂȂ�D���Ő��ŁA�����ی��⌧�����ρA�Ζ���̒c�̕ی��Ȃǂɉ������ĕی������x�����Ă���l���L�����܂��B

�������Ă��鐶���ی���ЂȂǂ���X�������u�����ی����T���ؖ����v�i�ȉ��A�u�T���ؖ����v�j�̋L�ړ��e���u�\�����v�ɓ]�L���邱�ƂɂȂ邽�߁A�܂��́A�������ی������x�����Ă��鐶���ی��́u�T���ؖ����v���茳�ɏ������܂��傤�B2018�N�i����30�N�j���Ȍ�A�ی���ЂȂǂ���d���I���@�ɂ���t�����T���ؖ����Ȃǁi�u�d�q�I�T���ؖ����v�Ƃ������܂��j�����̕��@�ɂ���������d���I�L�^������ʁi�uQR�R�[�h�t�T���ؖ������v�Ƃ������܂��j�ɂ���o���\�ƂȂ�܂����B

�܂��A2020�N�i�ߘa2�N�j10�����Ȍ�́A�N���������d�q���Ή�����Ă���Ζ���̏ꍇ�A�d�q�I�T���ؖ������f�[�^�̂܂ܒ�o���邱�Ƃ��ł��܂��B

�u�T���ؖ����v���͂��Ă��Ȃ��ꍇ�╴�������ꍇ�́A�ی���ЂȂǂɘA�����Ċm�F��Ĕ��s�̎�z�����Ă��������B

�����ی����T���ɂ́A�u��ʂ̐����ی����T���v�A�u����Õی����T���v�A�u�l�N���ی����T���v��3��ނ�����܂����A�u�T���ؖ����v������ƁA���ꂼ��̌_�ǂ̎�ނȂ̂����킩��̂ŁA��ނ��Ƃɂ��ꂼ��̗��ɋL�����܂��B

�L�����@

- �@�@�ی���Ж����T���ؖ�������]�L���܂��B�i�ی���Ж��͗��̂ł��j

- �A�@�ی��̎�ނ��T���ؖ�������]�L���܂��B�@�@��j�I�g�A����A����A���

- �B�@�ی����Ԃ�N���̎x�����Ԃ��T���ؖ�������]�L���܂��B�@�@��j�I�g�A10�N�A20�N

- �C�@�_��҂̖��O���T���ؖ�������]�L���܂��B

�����ȊO�̉Ƒ����_��҂ł��A�������ی������x�����Ă���_����A�����ɋL�ڂł��܂��B�i���̏ꍇ�́A�����̖��O�ł͂Ȃ��Y���_��̌_��҂̖��O���L���j - �D�@�ی����̎��l���L�����܂��B

�T���ؖ����ɋL�ڂ̂Ȃ����Ƃ������ł����A�ی��،��ȂǂɋL�ڂ���Ă�����e��]�L���܂��B�i�֘A�y�[�W�F�����ی��̎��l�j

�Ȃ��A�����ی����T���́A�ی����Ȃǂ̎��l���{�l���z��҂��̂ق��̐e���i6�e���ȓ��̌�����3�e���ȓ��̈����j�̌_�Ώۂł��B - �E�@�D�Ƃ̑������L�����܂��B

- �F�@�T���ؖ����̓K�p���x�̗��́u�V���x�v�E�u�����x�v�Ƃ����L�ڂɉ����āA�����ꂩ�Ɂ������܂��B

�Ȃ��A�����ی����T���́A2012�N�i����24�N�j1��1���Ȍ�̌_�琧�x�̓��e���ς��A2011�N�i����23�N�j12��31���ȑO�̌_��Ƃ͎�舵�����قȂ邽�߁A�V�E���ɋ敪����܂��B -

- �G�@�T���ؖ�������u�\���z�v��]�L���܂��B

�u�\���z�v�̂ق��Ɂu�\��x���z�v��u�\��\���z�v�Ə�����Ă���ꍇ������܂��B���̔N��1��1������12��31���܂łɎx�����ی����̍��v���L�����܂��傤�B

�u�ؖ��z�v��1��1������ی���Ђ��T���ؖ����s����Ƃ��܂łɊm�F�ł����ی����̊z�ɂȂ�܂��B�������̏ꍇ�́u�ؖ��z�v���L������Ɩ{���\���ł�����z��菭�Ȃ��\�����Ă��܂����Ƃɂ��Ȃ�܂��̂ŁA���ӂ��܂��傤�B�N�����̏ꍇ�́u�ؖ��z�v�̗��ɂ����L�ڂ��Ȃ��ꍇ������܂��B - �H�@�G�̂����A�V�ی����̍��v�z���L�����܂��B

- �I�@�G�̂����A���ی����̍��v�z���L�����܂��B

- �J�@�H�̋��z���v�Z��I�ɓ��Ă͂߂Čv�Z���L�����܂��B�Z�o�������z��1�~�����̒[��������Ƃ��́A�[�����グ�܂��B

- �K�@�I�̋��z���v�Z��II�ɓ��Ă͂߂Čv�Z���L�����܂��B�J���l�A�[���͐�グ�܂��B

- �L�@�J�ƇK�̍��v�z���L�����܂��B�i40,000�~����ꍇ�́A40,000�~�ƋL���j

- �M�@�K�ƇL�̂����ꂩ�傫�����z���L�����܂��B

-

�����܂ł̋L����

- �N�O�@�u��ʂ̐����ی����T���v�i�@�`�M�j�Ɠ����悤�ɋL�����܂��B�Ȃ��A�u����Õی����v�ɂ͐V�E���̋敪������܂���B

- �P�@�M�N�O�̍��v�z���L�����܂��B�i���v�̌��x�z��120,000�~�Ȃ̂ŁA120,000�~����ꍇ�́A120,000�~�ƋL���j

�v�Z��I�i�V�ی������p�j��v�Z��II�i���ی������p�j������Ƃ킩��Ƃ���A�V�ی�����80,001�~�ȏ�̍T���z���ꗥ40,000�~�A���ی�����100,001�~�ȏ�̍T���z���ꗥ50,000�~�ƂȂ��Ă��܂��B

�܂�A�����ی����T���ɂ͌��x�z������A���x�z����_���\�����ɋL�ڂ��Ă��T���z�͕ς��܂���B

���Ƃ��Έ�ʂ̐����ی����̋��ی�����100,001�~�ȏ�̌_��1����A���ꂾ���Ō��x�z�ɒB���邽�߁A�ق��̌_�����Ă��\������K�v�͂���܂���B����Õی����A�l�N���ی��������l�ł��B

| �ی��̎�� | �ی����i�\���z�j | �T�����x�z |

|---|---|---|

| ��ʂ̐����ی����i�V�j | 80,001�~�ȏ� | 40,000�~ |

| ��ʂ̐����ی����i���j | 100,001�~�ȏ� | 50,000�~ |

| ����Õی��� | 80,001�~�ȏ� | 40,000�~ |

| �l�N���ی����i�V�j | 80,001�~�ȏ� | 40,000�~ |

| �l�N���ی����i���j | 100,001�~�ȏ� | 50,000�~ |

| ���v | - | 120,000�~ |

�Ȃ��A�u�����ی����T���ؖ����v�́A�\�����ɓY�t�i�܂��͓d�q�I�T���ؖ����̓d�q�f�[�^�𑗐M�j���ċΖ���ɒ�o����K�v������܂��B

�������A�Ζ���̒c�̕ی��ȂǂŋΖ��悪���z�Ȃǂ�c�����Ă���ی��̏ؖ����Y�t�͕K�v����܂���B

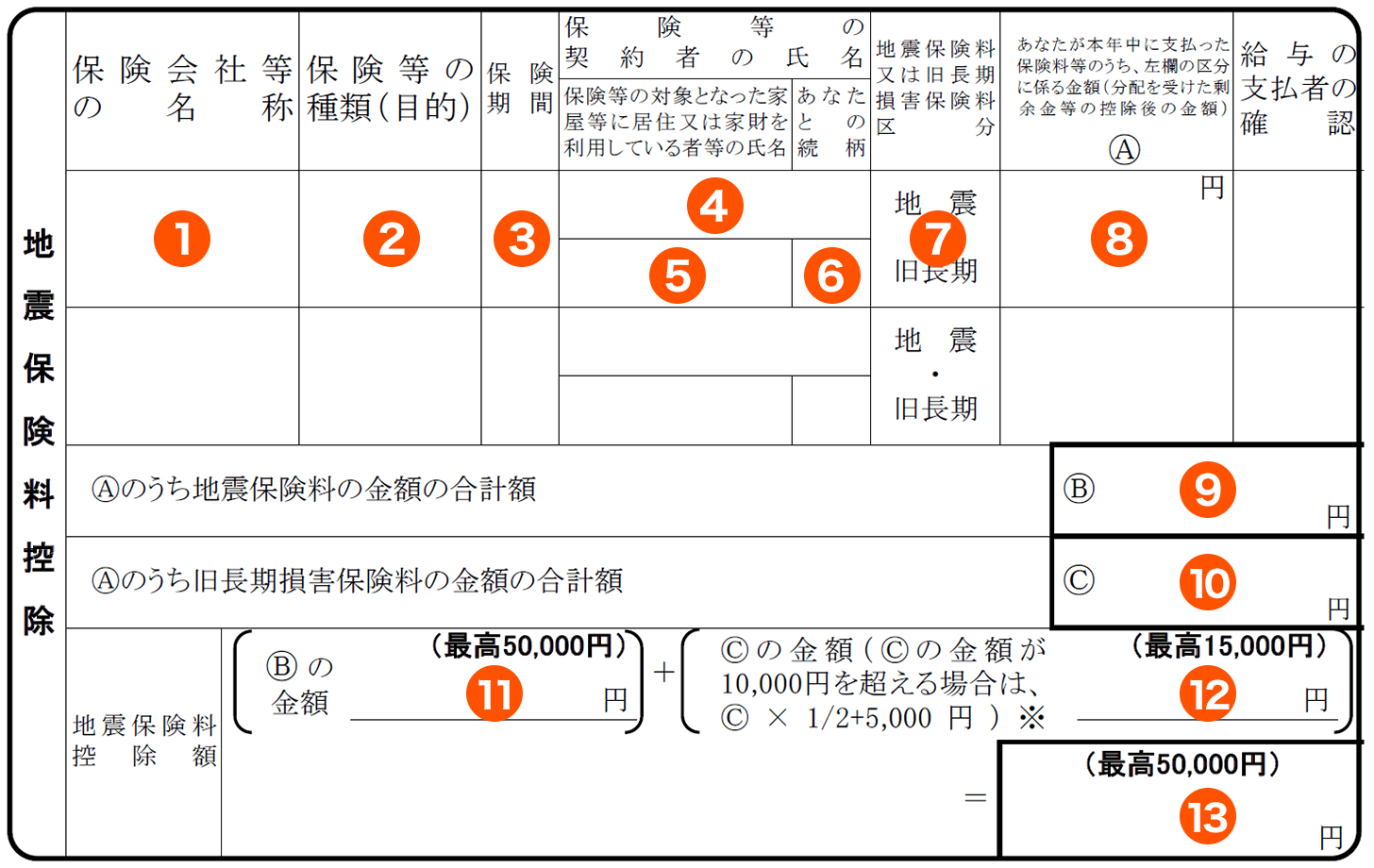

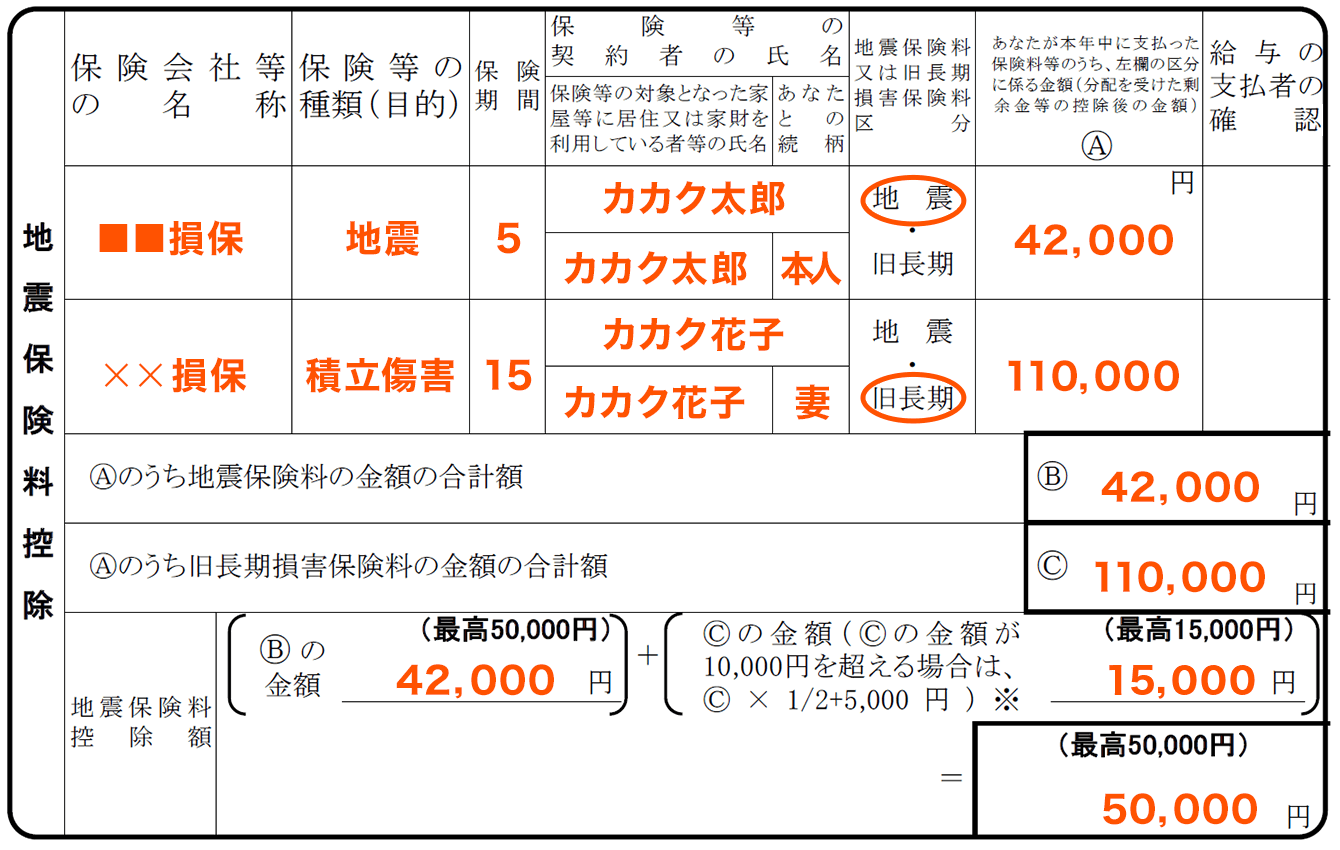

2.�u�n�k�ی����T���v�̏�����

�n�k�ی����T���Ƃ́A1�N�ԂɎx�������ی����̂����̈��z�������T���ɂȂ�D���Ő��ł��B

�Еی����ɒn�k�ی���������ĉ������A�ی������Ă���l���L�����܂��B

�������A�n�k�ی����T���̑ΏۂƂȂ�ی����́A������v����ɂ���z��҂��̂ق��̐e�������L���A�펞�Z��Ƃ��Ďg�p���Ă��錚������щƍ��ɑ�����̂ł��B

���̂��߁A���l�ɒ��݂��Ă���Z���ʑ��Ȃǂ̒n�k�ی����͑ΏۂɂȂ�܂���B

- �֘A�y�[�W�F�Еی��͔N�������ŏ����T��������́H

�Ȃ��A2006�N�i����18�N�j12��31���ȑO�̒������Q�ی��_��Ȃǂ̕ی����i���������Q�ی����j���Ă���ꍇ���A�n�k�ی����T���̑ΏۂƂ��邱�Ƃ��ł��܂��B

�܂��A1�̌_��Œn�k�ی��ƒ������Q�ی��̂�����ɂ����Ă͂܂�ꍇ�́A�����ꂩ����݂̂�I��ōT���z���v�Z���܂��B

�܂��A���Q�ی���Ђ���X�������u�n�k�ی����T���ؖ����v���茳�ɏ������܂��傤�B

�ی����Ԃ�1�N�_��̕ی��̏ꍇ�A�_�ɓ͂��ی��،��ɓ�������Ă���ꍇ������܂��B�u�T���ؖ����v���͂��Ă��Ȃ��ꍇ�╴�������ꍇ�́A�ی���ЂɘA�����Ċm�F��Ĕ��s�̎�z�����Ă��������B��������d�q�I�T���ؖ����Ŕ��s����Ă���ꍇ������܂��B�N�������葱�����d�q���Ή�����Ă���Ζ���̏ꍇ�́A�d�q�I�T���ؖ������f�[�^�̂܂ܒ�o���邱�Ƃ��ł��܂��B

�L�����@

- �@�@�ی���Ж����T���ؖ�������]�L���܂��B�i�ی���Ж��͗��̂ł��j

- �A�@�ی��̎�ނ��T���ؖ�������]�L���܂��B�@�@��j�n�k�A�ϗ����Q

�Ȃ��A����̍T���ؖ����ɒn�k�ی����Ƌ��������Q�ی����̋L�ڂ�����ꍇ�́A�����ꂩ����̂ݑI�����ċL�����܂��B

��ʓI�ɁA�T���z���傫���Ȃ�n�k�ی����̋��z���L������ق����L���ɂȂ�܂��B - �B�@�ی����Ԃ��T���ؖ�������]�L���܂��B�@�@��j1�N�A5�N�A10�N

- �C�@�_��҂̖��O���T���ؖ�������]�L���܂��B

�����ȊO�̉Ƒ����_��҂ł��A�������ی������x�����Ă���_����A�����ɋL�ڂł��܂��B�i���̏ꍇ�́A�����̖��O�ł͂Ȃ��Y���_��̌_��҂̖��O���L���j - �D�@�ی��̑ΏۂɂȂ��Ă���Ɖ��ɏZ��ł�����A�ƍ��𗘗p���Ă����肷��l�̖��O���L�����܂��B

�T���ؖ����ɋL�ڂ͂���܂��A������L�����܂��B - �E�@�D�Ƃ̑������L�����܂��B

- �F�@�T���ؖ����̋L�ڂɉ����āA�n�k�ی����Ƌ��������Q�ی����̂����ꂩ�ɁZ�����܂��B

- �G�@�T���ؖ����̋��z���L�����܂��B

�N�n����T���ؖ������s���_�܂łɎx�������ی������v�z�́u�ؖ��z�v�ł͂Ȃ��A�N���܂ł̎x�����\��z�ł���u�\���z�v���L�����܂��B - �H�@�G�̂����A�n�k�ی����̍��v�z���L�����܂��B

- �I�@�G�̂����A���������Q�ی����̍��v�z���L�����܂��B

- �J�@�H���L�����܂��B�i50,000�~����ꍇ�́A50,000�~�ƋL���j

- �K�@�I���L�����܂��B�i10,000�~����ꍇ�́A�I�~1�^2�{5,000�~�̋��z�i15,000�~����ꍇ�́A15,000�~�j���L���j

- �L�@�J�ƇK�̍��v���L�����܂��B�i���҂̍��v�̌��x�z��50,000�~�Ȃ̂ŁA50,000�~����ꍇ�́A50,000�~�ƋL���j

-

�����܂ł̋L����

�Ȃ��A�u�n�k�ی����T���ؖ����v�́A�\�����ɓY�t�i�܂��͓d�q�I�T���ؖ����̓d�q�f�[�^�𑗐M�j���ċΖ���ɒ�o����K�v������܂��B

�������A�Ζ���̒c�̕ی��ȂǂŋΖ��悪���z�Ȃǂ�c�����Ă���ی��̏ؖ����Y�t�͕K�v����܂���B

3.�u�Љ�ی����T���v�̏�����

�Љ�ی����T���́A�����⎩���Ɛ��v����ɂ���e���̎Љ�ی����ŁA1�N�ԂɎ������x�������z�̑S�z�������T���ɂȂ�܂��B�i�֘A�y�[�W�F�Љ�ی��j

���̎Љ�ی����T���ɂ͌��x�z���݂����Ă��܂���B

�����̌��N�ی�������ی����A�����N���ی����ȂǂŁA�Ζ���ɂ���ċ��^��ܗ^���獷��������Ă���ȊO�̎Љ�ی���������l��A�Ƒ��̎Љ�ی������������x�����Ă���l���L�����܂��B

���Ƃ��A��������w���̂Ƃ��Ɋw���[�t���ᐧ�x���g���Ďx�����Ă��Ȃ����������N���ی������Љ�l�ɂȂ��Ă���x�������ꍇ��A20�Έȏ�ɂȂ��Ă����w���̎q�ǂ��ɑ����č����N���ی������x�������ꍇ�Ȃǂ��Y�����܂��B

�܂��́A�ی������x�������@�ւ��瑗�t���ꂽ�u�Љ�ی����T���ؖ����v��A�ی����̗̎��؏��A�ی����[�t�ؖ���������Ώ������Ă��������B

�L�����@

- �@�@�Љ�ی��̎�ނ��L�����܂��B�@�@��j�����N���A�����N������A�������N�ی��A���N�ی��A���ی��A�����N���A�������҈�Õی���

- ���֘A�y�[�W�F����҂͈�Õی�����������ׂ��H

- �A�@�ی������x�������@�֖����L�����܂��B

- �B�@�����̕ی����̏ꍇ�͎����̎����A�Ƒ��̕ی����̏ꍇ�͉Ƒ��̎������L�����܂��B

- �C�@�B�Ƃ̑������L�����܂��B

- �D�@�T���ؖ�������u���v�z�v��]�L���܂��B

�Ȃ��A�T���ؖ������s���܂ł̎x�����ς݂̕ی����z�ł͂Ȃ��A1������12���܂ł�1�N�ԂŎx�����\��̍��v�z���L�����܂��B

��Ј��łȂ��l�̍������N�ی��A���ی��A�������҈�Õی����Ȃǂɂ��ẮA�T���ؖ������͂��܂���̂ŁA�̎��؏���ی����[�t�ؖ����Ȃǂ��m�F��1������12���܂ł�1�N�Ԃ̔[�t���v�z���L�����Ă��������B - �E�@�D�̍��v�z���L�����܂��B

-

�����܂ł̋L����

�Ȃ��A���{�N���@�\�⍑���N���������͂����u�Љ�ی����T���ؖ����v�́A�\�����ɓY�t���ċΖ���ɒ�o����K�v������܂��B

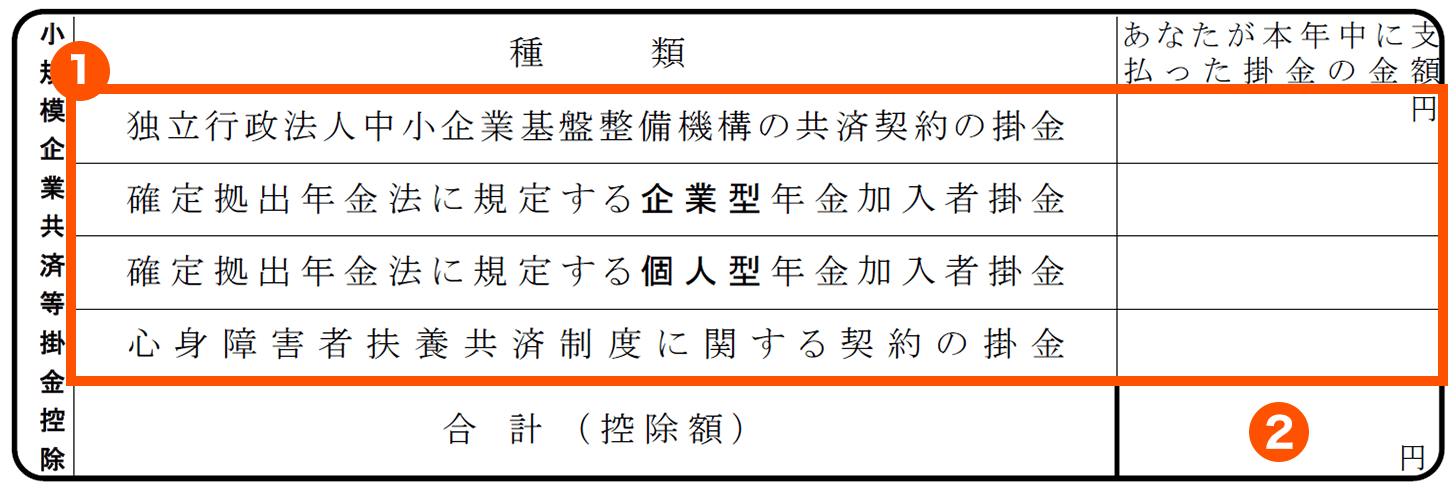

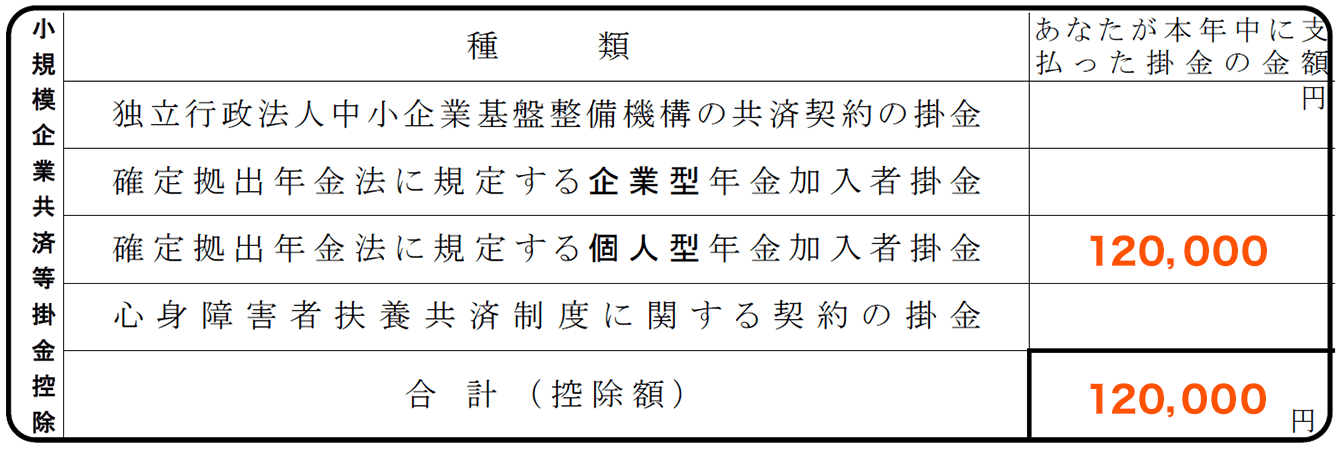

4�D�u���K�͊�Ƌ��ϓ��|���T���v�̏�����

���K�͊�Ƌ��ϓ��|���T���́A�Ζ��悩��̋��^��ܗ^���獷��������Ă�����̈ȊO�ŁA�Ɨ��s���@�l������Ɗ�Ր����@�\�̋��ό_��̊|���A�m�苒�o�N���@�ɋK�肷���ƌ^�N�������Ҋ|���E�l�^�N�������Ҋ|���A�S�g��Q�ҕ}�{���ϐ��x�Ɋւ���_��̊|�����Ă���l���L�����܂��B

1������12���܂ł�1�N�ԂɎ������x�����|���̑S�z�������T���ɂȂ�܂��B

��������e�@�ւ���u���K�͊�Ƌ��ϓ��|�������ؖ����v���X������Ă��܂��̂ŁA�L������O�ɏ��������Ă��������B

�L�����@

- �@�@�|�������x�����Ă����ނɂ��ẮA�T���ؖ���������z��]�L���܂��B

- �A�@�@�̍��v�z���L�����܂��B

-

�����܂ł̋L����i�m�苒�o�N���@�ɋK�肷��l�^�N�������Ҋ|�����x�������ꍇ�j

�Ȃ��A�u���K�͊�Ƌ��ϓ��|�������ؖ����v�́A�\�����ɓY�t���ċΖ���ɒ�o����K�v������܂��B

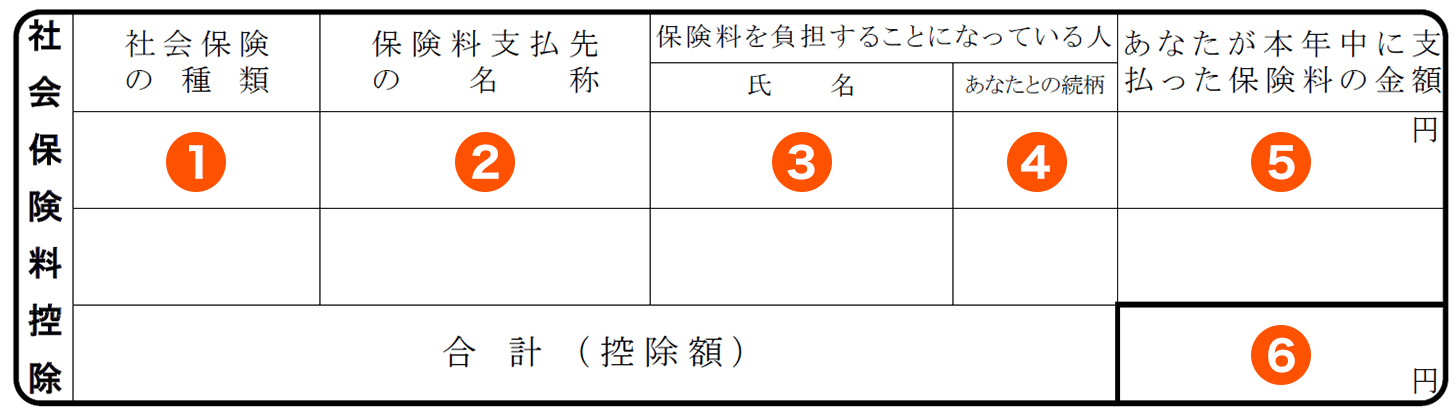

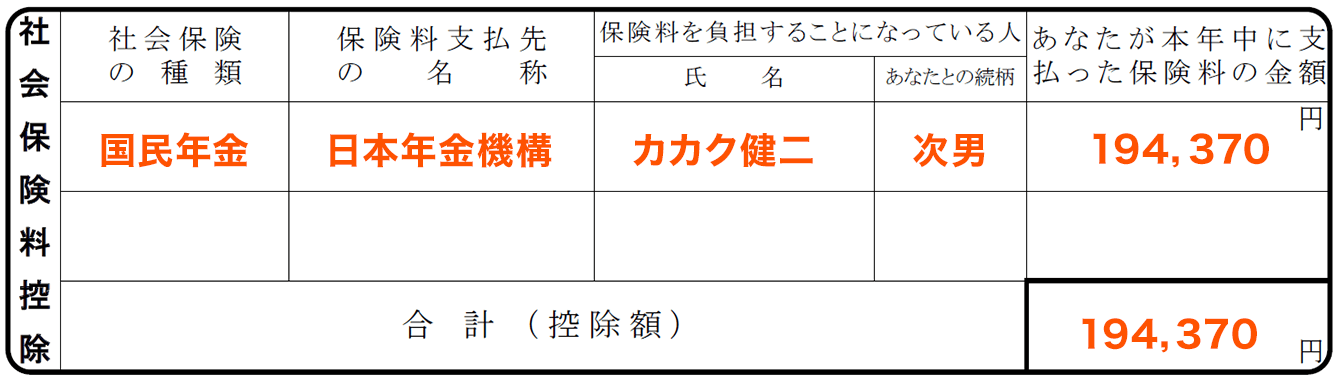

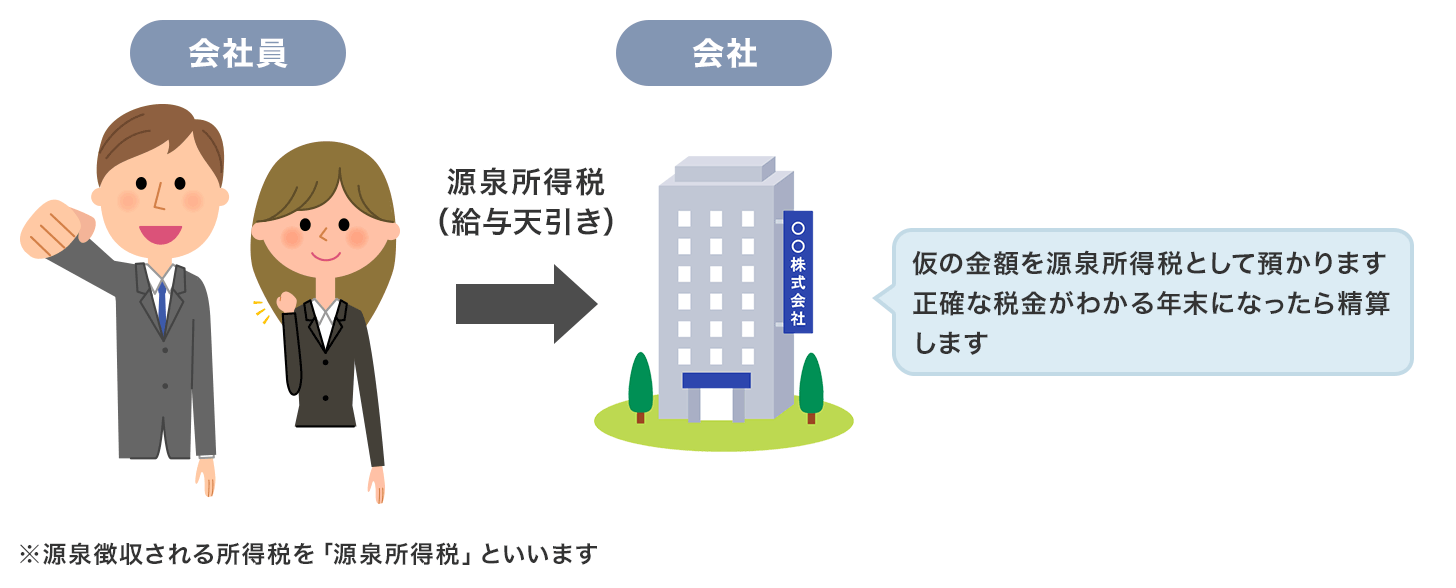

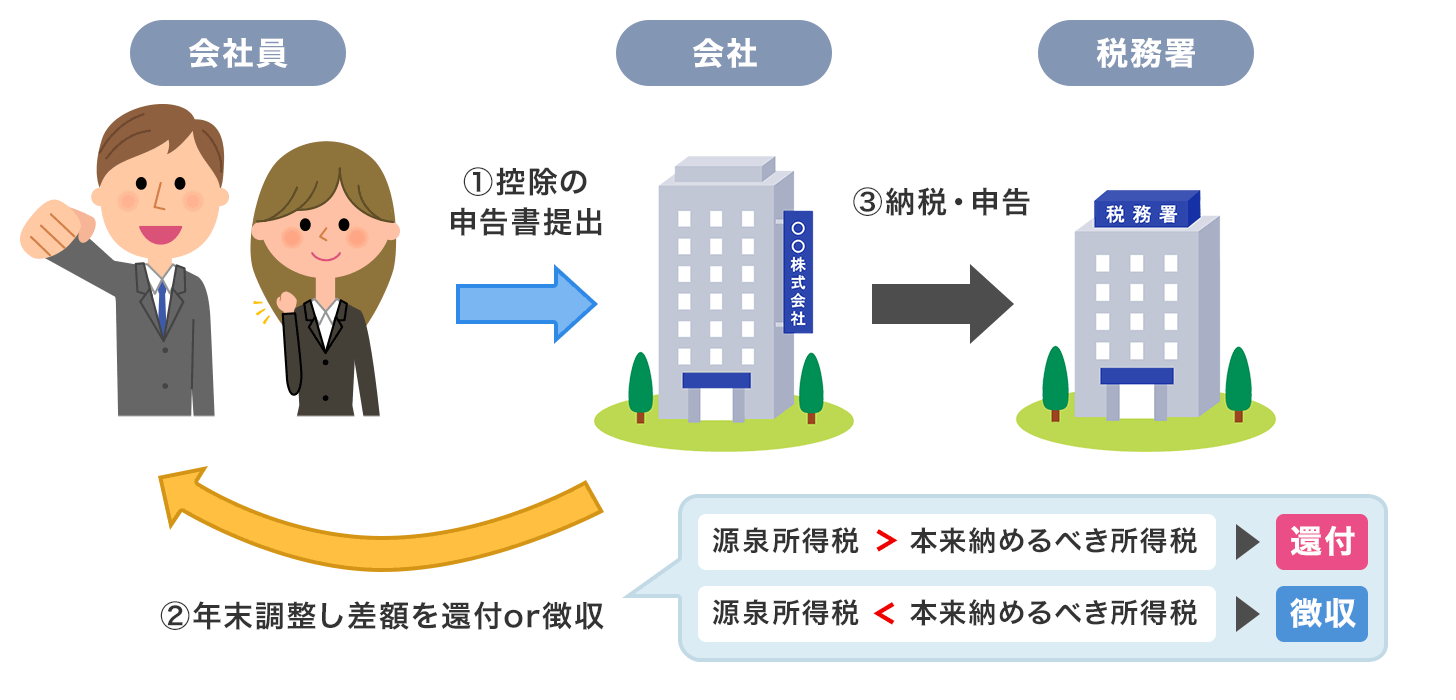

���������N�������Ƃ́H

�N�������Ƃ́A��Ј�����������A���^��ܗ^���猹�����ꂽ�����łZ����葱���ł��B

�����Ŋz�͂��̔N��1��1������12��31���܂ł̏����z�Ɋ�Â��Čv�Z����܂����A�����̋��^��ܗ^���x������Ƃ��ɁA���炩���߈��̃��[���ɉ����ď����ł͌�������Ă��܂��B

�N�������ł́A�����ی����T���A�n�k�ی����T���A�Љ�ی����T����A�z��ҁA�}�{�e���̐l���̑����ȂǁA�Ŋz�ɉe����^��������W�A�����z���m�肷��N���̍ŏI���^�x�����ɁA�m�肵���Ŋz�Ƃ��炩���ߌ��������Ŋz�̍��z�Z���܂��B

�N�������Ő\���ł��鏊���T���^�\���ł��Ȃ������T��

�u�����T���v�Ƃ́A�ېł̌�������}�邽�߁A�l�I�Ȏ���Ȃǂɔz�����Đŋ����y������d�g�݂ł��B�N�����������ł��ׂĂ̏����T����\���ł���̂ł͂Ȃ��A�T���̎�ނɂ���Ă͊m��\�����Ȃ��Ă͂Ȃ�Ȃ����̂�����܂��B

�y�����T���ꗗ�z

| �N�������Ή� | �T���̎�� | �����ł̍T���z | �T�v�Ȃ� | |

|---|---|---|---|---|

| �� | ��b�T�� | �`48���~ | �{�l������T���i������������j | |

| �� | �������z�����T�� | �`15���~ | �T���z��{���^�Ȃǂ̎������z(1000���~���̏ꍇ��1000���~) �| 850���~}�~10�� ���^�Ȃǂ̎������z��850���~���A�{�l�A�܂��͐e���Ȃǂ��������������ʏ�Q�҂ł��邩�A�܂���23�Ζ����̕}�{�e����L����ꍇ |

|

| �� | �z��ҍT�� | 13���`48���~ | �z��҂̍��v�������z��48���~�ȉ��ŁA�{�l�̍��v�������z��1000���~�ȉ��̏ꍇ | |

| �� | �z��ғ��ʍT�� | 1���`38���~ | �z��҂̍��v�������z��48���~����133���~�ȉ��ŁA�{�l�̍��v�������z��1000���~�ȉ��̏ꍇ | |

| �� | �}�{�T�� | ��ʂ̕}�{�T�� | 38���~ | 16�Έȏ�̎q�ǂ���69�Ζ����̐e�Ȃǂ̕}�{�e��������ꍇ |

| ����}�{�T�� | 63���~ | 19�Έȏ�23�Ζ����̎q�ǂ�������ꍇ | ||

| �V�l�}�{�T���i�����j | 58���~ | �������Ă���70�Έȏ�̕}�{�V�e������ꍇ | ||

| �V�l�}�{�T���i�����ȊO�j | 48���~ | �������Ă��Ȃ�70�Έȏ�̕}�{�V�e������ꍇ | ||

| �� | ��Q�ҍT�� | 27���~ | ��Q�҂�}�{����ꍇ | |

| 40���~ | ���ʏ�Q�҂�}�{����ꍇ | |||

| 75���~ | �������ʏ�Q�҂�}�{����ꍇ | |||

| �� | �Ǖw�i�Ǖv�j�T�� | 27���~ | �{�l���������̉Ǖw�i�Ǖv�j�̏ꍇ | |

| �� | �ЂƂ�e�T�� | 35���~ | �{�l���������̂ЂƂ�e�ł���ꍇ | |

| �� | �ΘJ�w���T�� | 27���~ | �{�l���ΘJ�w���ł���Ƃ��i�{�l�̂݁j | |

| �� | �Љ�ی����T�� | �x���z�S�z | ��F�Ƒ��̍����N���ی����Ȃ� | |

| �� | �����ی����T�� | �ō�12���~ | �N�Ԏx���ی������z�̂����̈��z | |

| �� | �n�k�ی����T�� | �ō�5���~ | �N�Ԏx���ی������z�̂����̈��z | |

| �� | ���K�͊�Ƌ��ϓ��|���T�� | �x���z�S�z | ��F�l�^�m�苒�o�N���̊|�� | |

| �~ | ��Ô�T�� | 200���~�����x | �T���z�����ۂɎx��������Ô�̍��v�z�|�ی����Ȃǂŕ�U�i�قĂ�j���ꂽ���z�|10���~ ���̔N�̑��������z�Ȃǂ�200���~�����̐l�͑��������z�Ȃǂ�5���̋��z���T���z |

|

| �Z���t���f�B�P�[�V�����Ő��i��Ô�T���̓���j | 88,000�~�����x | ��Ô�T���Ƃ̑I��K�p�i�����̓K�p�͎��Ȃ��j �{�l�܂��͖{�l�Ɛ��v����ɂ���z��҂₻�̂ق��̐e�����A�����ʗp���i�ȂǍw������x�������ꍇ��A���̌��N�f����\�h�ڎ�Ȃǂ��s�����ꍇ�A�ی����Ȃǂɂ���U�������z���̂����āA���v12,000�~���镔���̋��z |

||

| �~ | �G���T�� | ���z | �ЊQ�A����A���̂Ȃǂő��Q�ɑ������ꍇ | |

| �~ | ���T�� | ���z | ����̊������ꍇ | |

- �u�}�{�T���v�̔N��́A���̔N��12��31�����_

- �N�������Ő\���ł���̂́A�\���́u�N�������Ή��v�̗����u�Z�v�̏����T��

- ��L�̕\�ȊO�ɁA2�N�ڈȍ~�̏Z��[���T���̓K�p����ꍇ���N�������Ő\�����邱�Ƃ��ł��܂��i�Ŗ����Ƌ��Z�@�ւ���͂����ނ�Y�t�A�܂��͓d�q�f�[�^�ɂĒ�o����K�v����j

�u��Ô�T���v��u�G���T���v�A�ӂ邳�Ɣ[�ł��܂ށu��t���T���v�́A�N�������ł͑Ή��ł��Ȃ����߁A�ŋ��̊ҕt����ɂ́A�m��\��������K�v������܂��B

�Ȃ��A�ӂ邳�Ɣ[�ł����̏ꍇ�́A���̊�����ƃ����X�g�b�v���ᐧ�x�𗘗p�ł��܂��B

�N�������ł�����ŋ��������Ȃ�H

�N���������ɐ\�����邱�ƂŐŋ���������y������邩�A�����ی����T����\�������ꍇ�Ƃ��Ȃ������ꍇ�̎���ŁA�����Ŋz�̍����r���Ă݂܂��傤�B

�y�����z1�N�ԂɎx�����������ی����Ə�������̍T���z

| �ی����̎�� | �N�ԕ����ی��� | �T���z |

|---|---|---|

| ��ʂ̐����ی��� | 100,000�~ | 40,000�~ |

| ����Õی��� | 60,000�~ | 35,000�~ |

| �l�N���ی��� �i�l�N���ی����Ő��K�i�����t���j |

120,000�~ | 40,000�~ |

| ���v | 280,000�~ | 115,000�~ |

- ��������V���x�i2012�N�i����24�N�j1��1���Ȍ�ɒ��������ی��_�j�Ɋ�Â��ꍇ�̍T���z�Ƃ��܂�

- �T���z�́A�N�ԕ����ی������v�Z��I�i�V�ی������p�j�ɓ��Ă͂߂Čv�Z���Ă��܂�

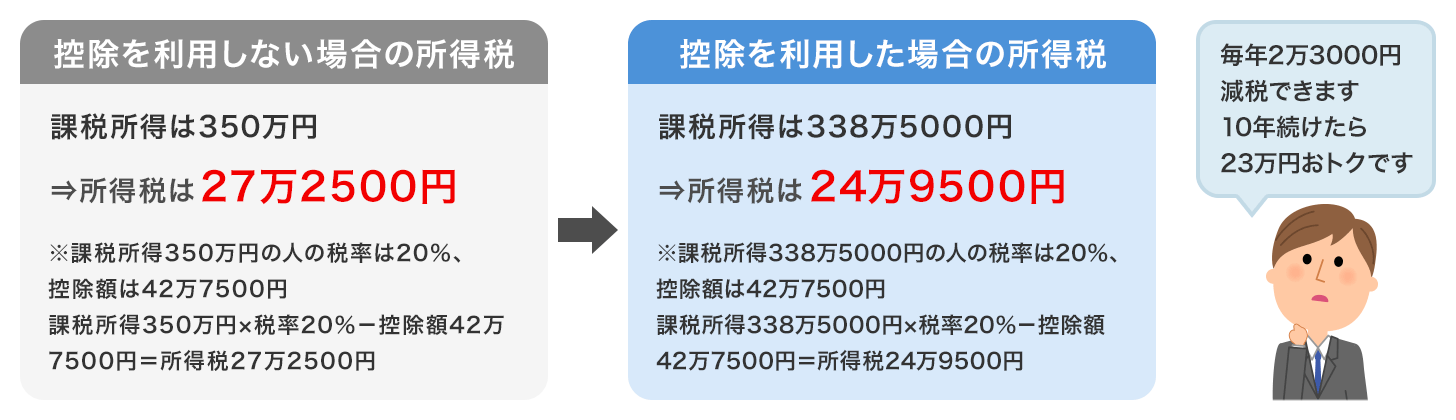

�����ی����T����\�������ɉېŏ�����350���~�̐l�̏����Ŋz�́A272,500�~�ł��B

���̐l���A��L�̐����ی����T����\������ƁA�ېŏ�����11��5000�~�Ⴍ�Ȃ���338��5000�~�ƂȂ�A�����Ŋz��249,500�~�ɂȂ�܂��B

�x���������Ŋz�́A23,000�~�i��272,500�~�|249,500�~�j���Ȃ��Ȃ�܂����B

�����悤�ɁA���̂ق��̏����T��������\�����Ȃ��ƁA����Ȃ��Ă������ŋ������ƂɂȂ肩�˂܂���B

�Ȃ��A�ŋ��͏����ł����Ȃ��A�Z���Ŋz�ɂ��e�����܂��B

���N�̏����Ɋ�Â��Čv�Z�����Z���Ŋz�́A���N6�����痂�X�N��5���̋������疈���V��������܂��B

�N������������Ƃ��̒��ӓ_

�N�������̑ΏۂɂȂ�Ȃ��ꍇ�́H

�ʏ�A��Ј��Ȃǂ̋��^�����҂ł͌������ꂽ���z��N�������Ő��Z����Ίm��\���̕K�v�͂���܂��A�ȉ��̏ꍇ�͊m��\�����K�v�ł��B

- �E�N�ԋ��^�Ȃǂ̎����z��2000���~����l

- �E1�������狋�^�Ȃǂ��Ă��āA���^��������ёސE�����ȊO�̏������z��20���~����l

- �E2�����ȏォ�狋�^�Ȃǂ��Ă���l�@�Ȃ�

�ی����T���̐\����Y�ꂽ�ꍇ�́H

�N�������ōT���\���ɘR���Y�ꂽ�ꍇ�A�܂��A���ޒ�o��ɕ}�{�Ƒ��̐����ς�����悤�ȏꍇ�́A�Ζ���ɐ\���o���蒼�������邱�Ƃ��ł��܂��B

�������A�Ζ��悩��Ŗ����Ȃǂɖ@�菑�ނȂǒ�o���������1��31���ł��邱�Ƃ���A������ƂȂǂ����Ă���ƋΖ�����ł̊����́A�����ƑO�ɐݒ肳��Ă���ł��傤�B

�܂��́A��蒼�����ł��邩�ǂ������Ζ���ɖ₢���킹�Ă݂܂��傤�B

�Ԃɍ���Ȃ��ꍇ�ɂ́A�����Ŋm��\�������Ă�蒼�����Ƃ��ł��܂��B���Œ��̃z�[���y�[�W�ɖ��N1�����{����J�݂����u�m��\�������쐬�R�[�i�[�v���g���A�\�����ނ��ȒP�ɍ�邱�Ƃ��ł��܂��B

�ؖ����������ꍇ�́H

�ی����̍T���ؖ����������ꍇ�́A���s��Ɉ˗����čĔ��s�����Ă��炢�܂��傤�B

�����ی��͉������Ă��鐶���ی���ЁA�n�k�ی��͉������Ă��鑹�Q�ی���ЁA�����N���ی��͓��{�N���@�\�ł��B

�]�E�����ꍇ�́H

1�N�̓r���œ]�E�����l�́A�]�E��ŔN���������邱�ƂɂȂ�܂��B

�N��������1��1������12��31���܂ł̏������m�肳����葱���ł��邽�߁A�ȑO�̋Ζ��悩��z�z���ꂽ�����A�����A�x�������Љ�ی����Ȃǂ��L�ڂ��ꂽ�u���^�����̌����[�v��N�������̏��ނƈꏏ�ɒ�o����K�v������܂��B

![�]�E�����ꍇ�́H�}](https://img1.kakaku.k-img.com/images/insurance/article/parts/gla_1710a_19.png)

- �܂Ƃ�

- �N�������́A��Ј��ɂƂ��ĔN��1�x�̎葱���ł����A�����������ŋ��Ɋւ���ƂĂ��d�v�Ȃ��̂ł��B

�ŋ��Ɋւ���m���������g�ɂ���A���ނɋL������Ӗ����悭�킩��܂��B�N�������̎葱�����L�b�J�P�ɁA�����������Ă���ŋ��̎d�g�݂ɋ����E�S�������Ă݂Ă͂������ł��傤���B

- ���M�҃v���t�B�[��

-

�����@�G�i�Ȃ��ނ�@�Ђ낵�j �t�@�C�i���V�����E�v�����i�[�iCFP�j CFP�iR�j�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^FP�I�t�B�X�@���[�N�E���[�N�X��\

�����@�G�i�Ȃ��ނ�@�Ђ낵�j �t�@�C�i���V�����E�v�����i�[�iCFP�j CFP�iR�j�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^FP�I�t�B�X�@���[�N�E���[�N�X��\

���L���Œ�����͂����܂ł��l�ɂ���ʓI�Ȉӌ��ł��B�����̗��p����т��̏��Ɋ�Â����f�͓ǎ҂̊F���܂̐ӔC�ɂ���čs���Ă��������B�ʂ̏��i�E�T�[�r�X�̏ڍׂ͂��ꂼ��̋K��E�Ȃǂ����m�F���������B

- ���̋L���̊֘A�����N

- �����ی� ��r���Ȃ��Ƀs�b�^���̐����ی���������I

- �����ی��̑I�ѕ������ی���I�ԃ|�C���g��ړI���Ƃɉ���I

- �����ی������L���O���i.com �����ی� �f�ڂ́u�l�C�v���i���킩�郉���L���O

- �����ی����T���T���z��������ɂȂ邩�ȒP�V�~�����[�V�����I

[��W�㗝�X�J�J�N�R���E�C���V���A�����X]

© Kakaku.com insurance, Inc. All Rights Reserved. ���f�]�ڋ֎~