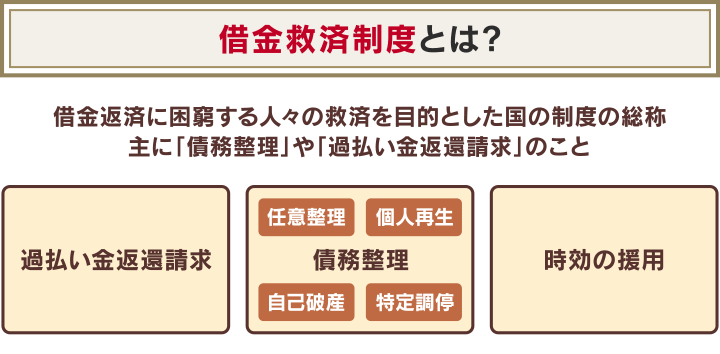

「借金救済制度」とは、払えなくなった借金を減額や免除にできる、正当な解決方法です。

実際にこのような名称の制度があるわけではなく、次のような借金減額方法の総称のことです。

- 債務整理(任意整理・個人再生・自己破産・特定調停)

- 過払い金返還請求

- 時効の援用

これらの方法を利用することで、実際に借金を最大90%減額したり返済を免除できるという大きなメリットがあり、決して「裏ワザ」「抜け道」といった、怪しいものではありません。

その反面、ブラックリストに載る*ため、5~7年程度はローンやクレジットカードの新規契約ができないなどのデメリットも存在します。

*債務整理を行った場合

「借金の返済に悩んでいる」「借金を減らしたい」とお悩みの方は、弁護士に相談してみましょう。

弁護士法人・響は、借金救済制度を利用して借金問題を解決へ導きます。ご相談は24時間365日無料で受け付けています。まずはお気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

借金救済制度とは

「借金救済制度」とは、借金に苦しむ人を救うために認められた正当な借金解決方法です。

借金救済制度は、次のような方法があります。

- 債務整理とは

債権者との交渉や裁判所の手続きによって借金を減額・免除してもらう方法で「任意整理」「個人再生」「自己破産」「特定調停」の4つがあります。

- 過払い金返還請求とは

-

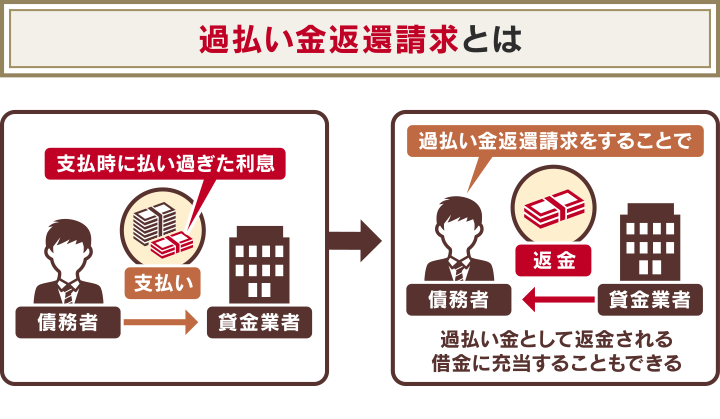

過去に貸金業者から借金をした際に、払いすぎた利息を取り戻す方法です。戻った過払い金は借金の返済に充当することが可能です。

- 時効の援用とは

-

借金の時効期間が過ぎた場合に、債権者へ「時効期間が経過したので返済しない」と意思を伝える手続きのことです。時効が成立すると、利息や遅延損害金も含めた借金の返済義務がなくなります。

本来、時効の援用は借金問題を解決するためだけの制度ではありませんが、上手に利用することで借金問題の解決にも役立つといえます。

このように、借金救済制度にはさまざまな方法がありますが、借金の金額や状況、収入などによって、選ぶべき方法は異なります。

方法ごとにさまざまなデメリットもあるため、利用する際はしっかり理解しておくとよいでしょう。

それぞれの方法の詳細は、後述します。

借金救済制度はリボ払いやキャッシング、カードローンも対象に

借金救済制度(債務整理)は、第三者からの借入れはすべて対象となります。

住宅ローンやカードローンはもちろん、クレジットカードのショッピング利用分やリボ払いも対象となります。

| 対象になるもの | 対象にならないもの |

|---|---|

| ・銀行や信用金庫の住宅ローン・自動車ローン・カードローン ・消費者金融からの借入れ ・クレジットカードのキャッシング・ショッピング利用分(分割払い・リボ払いも含む) ・奨学金 ・個人からの借金 など |

・税金・社会保険料の滞納分 ・公共料金の滞納分 ・交通違反などの反則金 ・慰謝料や交通事故などの損害賠償 ・養育費や婚姻費用分担金 など |

リボ払いの減額については下記記事で詳しく解説しています。

「国が認めた」といえる理由とは?広告表現に込められた思い

Web広告では「国が認めた借金救済制度」といった文言を見かけることも多く「怪しい」「詐欺なのでは?」と感じるかもしれません。

前述のように借金救済制度とは、債務整理や過払い金返還請求、時効の援用など正当な借金解決方法です。

「国が認めた」とは、法律で認められた(あるいは法律に反しない)制度であることを言い換えた広告表現です。決して「裏ワザ」「抜け道」といった、怪しいものではないのです。

※任意整理は裁判所を介さない当事者同士の直接交渉で、法律の効力はありません。しかし違法な方法ではありません。

このような表現が生まれた背景としては、債務整理や過払い金返還請求という言葉が社会に広く浸透しなかったことが挙げられます。

そこで弁護士事務所などが「わかりやすい表現で借金問題に悩む方の解決のきっかけとなれば」という思いで、広告表現に用いたといえます。

広告表現では、ほかにも「全国返済支援策」や「借金救済措置」などさまざまな表現を目にしますが、これらも借金救済制度と同じ意味で用いられています。

借金減額を目的にした広告でよく使われている名称には、次のようなものがあります。

- 借金救済制度

- 全国返済支援策

- 借金返済制度

- 借金減額制度

- 借金救済措置

- 救済支援策

このような表現の広告や記事でも、弁護士事務所や司法書士事務所など法律の専門家によるWebサイトであれば安全といえるでしょう。

広告や記事をクリックする際は、弁護士事務所、司法書士事務所が運営していることを確認してみましょう。

借金救済制度のメリット

借金救済制度は、方法ごとにメリットが異なります。

- 任意整理のメリット

任意整理は、おもに利息(将来利息)がカットされ、元金のみの返済となります。利息がなくなるため、返済はすべて元金にあてられ、着実に借金が減っていくのです。

裁判所を介さない方法のため、短期間で解決でき、費用も少なくすみます。

- 個人再生のメリット

個人再生は、借金総額を80~90%程度に減額できます。

※最低返済額は100万円です。また「住宅ローン特則(住宅資金特別条項)」を利用することで、持ち家を残すことが可能です。

- 自己破産のメリット

-

自己破産は、ほぼすべての借金の返済が免除されます。

任意整理や個人再生は一定の返済義務が残りますが、自己破産は返済の必要がなくなるため、生活保護受給中や、無収入の場合でも利用が可能です。

- 特定調停のメリット

-

特定調停は、弁護士に依頼することなくご自身で手続きを行えるため、費用が安価な点が特長です。裁判所の費用は、債権者1社あたり1,000円程度となります。

- 過払い金返還請求のメリット

-

過払い金返還請求は、過去に払いすぎた利息があれば取り戻すことができます。

直接的に借金を減らす方法ではありませんが、返金された利息を借金に充当したり、完済できる場合があります。

- 時効の援用のメリット

-

時効の援用は、借金の時効期間が過ぎた場合に手続きをすることで、借金の返済義務がなくなります。

借金救済制度のデメリット

借金救済制度には、前述したメリットだけでなく、デメリットもあります。

次のようにそれぞれ異なるデメリットがあるので、あらかじめ理解しておきましょう。

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | 過払い金返還請求 | |

|---|---|---|---|---|---|

| ブラックリストに載る | 載る | 載る | 載る | 載る | 載らない*1 |

| 官報に掲載される | 載らない | 載る | 載る | 載らない | 載らない |

| 持ち家や車なを失う | 回避できる | 回避できる | 失う | 失わない | 失わない |

| 保証人へ一括請求される | 回避できる | 請求される | 請求される | 請求される | 請求されない |

| 資格・職業に制限がある | 制限なし | 制限なし | 制限あり | 制限なし | 制限なし |

*1 債務状況によってはブラックリストに載るケースもあります

以下で詳しく解説します。

信用情報機関に事故情報が登録される(すべての債務整理)

債務整理をすると、信用情報機関に事故情報が一定期間登録され(ブラックリストに載る)ます。

これはすべての債務整理に共通のデメリットです。ブラックリストに載る期間は、債務整理の方法によって異なります。

- 任意整理:完済から5年程度

- 個人再生:手続き開始もしくは完済から5~7年*程度

- 自己破産:手続き開始もしくは免責決定から5~7年*程度

*2022年11月4日以前の手続きについては約10年間載っている可能性があります

ブラックリストに載っている期間中は、ローンやクレジットカードの新規契約ができなくなります。

また利用中のクレジットカードも、契約更新や途上与信のタイミングで利用できなくなる(強制解約される)可能性があります。

ブラックリストについては下記記事で詳しく解説しています。

またブラックリストに載っている期間中は、携帯電話やスマートフォン端末の分割払い購入ができない場合があります。

債務整理後のスマホ利用については下記記事で詳しく解説しています。

官報に住所・氏名が掲載される(自己破産・個人再生)

個人再生や自己破産をすると、国の機関紙である「官報」に住所・氏名が掲載されます。

官報に掲載される回数とタイミングは、次のとおりです。

- 任意整理:掲載されない

- 自己破産:2回(破産手続開始決定時・免責許可決定時)

- 個人再生:3回(個人再生手続開始決定時・債権者への議決時・再生計画認可決定時

用語集

官報とは?

用語集

官報とは?

内閣府が発行する、重要な事柄を国民に知らせる国の機関紙です。行政機関の休日を除く毎日発行日されます。国家や外国間の決定事項、各府省の決定事項や入札公告・落札公示、裁判所公告などが掲載されています。

官報は「インターネット版 官報」というWebサイトでも過去90日分を見られるほか、一部の図書館でも閲覧できます。

官報は一般の方が目にする機会はほぼないため、バレるおそれは少ないといえます。

しかし次のような特定の職業に就いている方は、閲覧する可能性があります。

- 士業(弁護士や司法書士など)

- 金融機関

- 保険会社

- 信用情報機関

- 自治体の税務担当者

- 警備会社

- 名簿取扱い業者や闇金業者 など

個人再生と官報については下記記事で詳しく解説しています。

自己破産と官報については下記記事で詳しく解説しています。

持ち家や車などの財産を失う(自己破産)

自己破産をすると、持ち家や自動車、貴金属などの高額な財産は回収・処分され、債権者へ分配されます。

生活に必要な最低限のものを除いた、次のような財産を回収されることになります。

- 家や土地などの不動産

- 自動車(20万円以上の価値のあるもの)

- 貴金属、骨とう品類

- 99万円を超える現金

- 20万円を超える価値の預貯金等(退職金、生命保険の解約返戻金なども含む)

- 株式などの有価証券類 など

持ち家や自動車を回収されたくない場合は、後述する「個人再生」や「任意整理」などを利用することで回避できる場合があります。

保証人へ一括請求される(すべての債務整理)

保証人・連帯保証人を設定した借入れを債務整理の対象にすると、保証人や連帯保証人が一括返済を求められます。

このデメリットは、すべての債務整理に共通です。

任意整理を利用して、保証人を設定している借入れを整理対象から外すことで、保証人への影響を回避することができます。

債務整理の保証人への影響については下記記事で詳しく解説しています。

資格や職業が一時的に制限される(自己破産)

自己破産の手続きを行っている間は、一部の資格や職業(おもに他人の財産や情報を扱う職業)が制限されるため、仕事に影響が出るケースもあります。

「破産手続開始決定」のタイミングから一部の資格の登録ができなくなり、所有している資格も一時的に取り消されるため、 資格が必要な職業に就くことができません。

この制限は、免責許可決定になれば解除(復権)されます。

- 弁護士

- 司法書士

- 公認会計士

- 税理士

- 警備員

- 宅地建物取引士

- 証券会社外務員

- 不動産鑑定士

- 生命保険募集人 など

資格の必要のない一般的な職業であれば、制限はないといえます。

自己破産で制限される資格・職業については下記記事で詳しく解説しています。

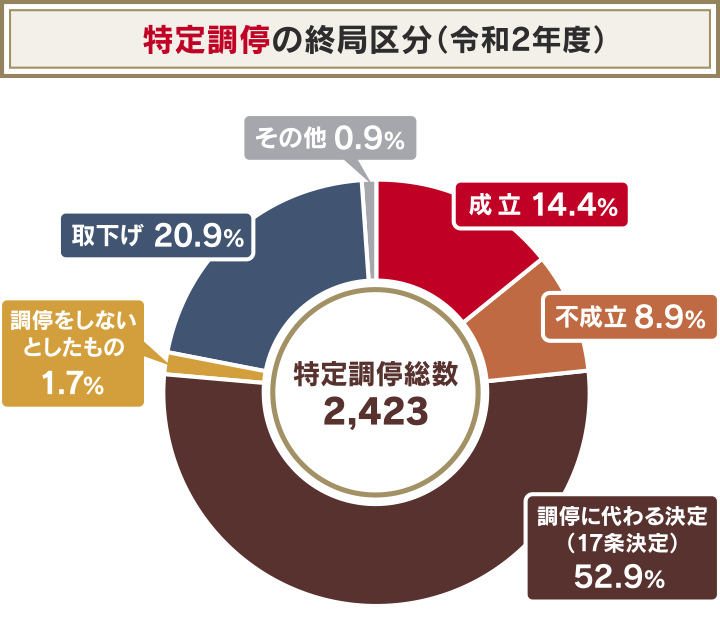

成功率が低く不成立になる可能性が高い(特定調停)

特定調停は、成功率の低い債務整理の方法です。

司法統計によると、特定調停の成功率は約14%となっています(令和2年度)。

特定調停は、債権者との合意がないかぎり成立しません。一般の方が債権者である貸金業者と交渉しても、容易に合意してもらえないといえます。

引用:裁判所 司法統計「令和2年度 調停既済事件数 事件の種類及び終局区分別全簡易裁判所」

借金救済制度で借金を減らせる仕組みとカラクリ

借金救済制度には、前述したとおり6つの方法があります。

〈債務整理〉

〈その他の方法〉

それぞれの方法の仕組みを、以下で詳しく説明します。

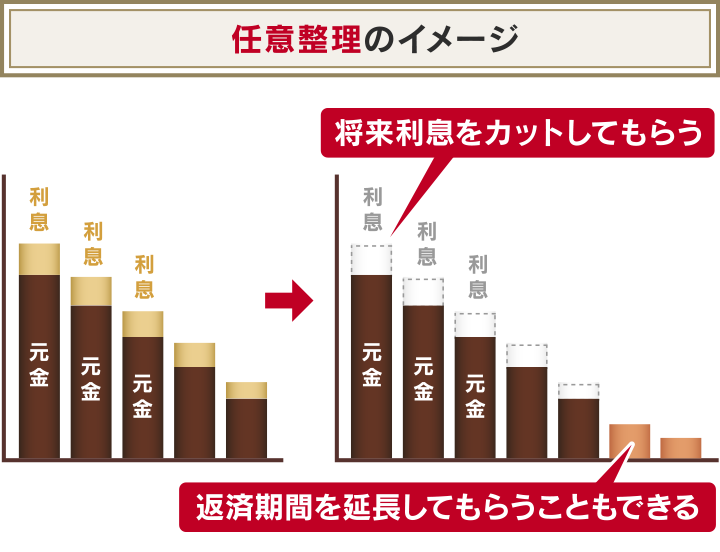

裁判所を介さず債権者と交渉して利息を減額する「任意整理」

「任意整理」は、裁判所を通さずに債権者(貸主)と返済方法について直接交渉をして、おもに利息(将来利息)の減額をしてもらう方法です。

交渉が成功して和解すれば、減額した残債を3~5年程度で分割返済することになります。

元金自体は減額されないことが多いため、ほかの方法と比べて大幅な減額は見込めない点には注意が必要です。

任意整理での解決が向いている方は、おもに下記のような方です。

- 借金額があまり多くない

- 利息がカットされれば3~5年で返済できる

- 家族にバレたくない

- 車や持ち家を回収されたくない

- 保証人付きの借金がある

任意整理については下記記事で詳しく解説しています。

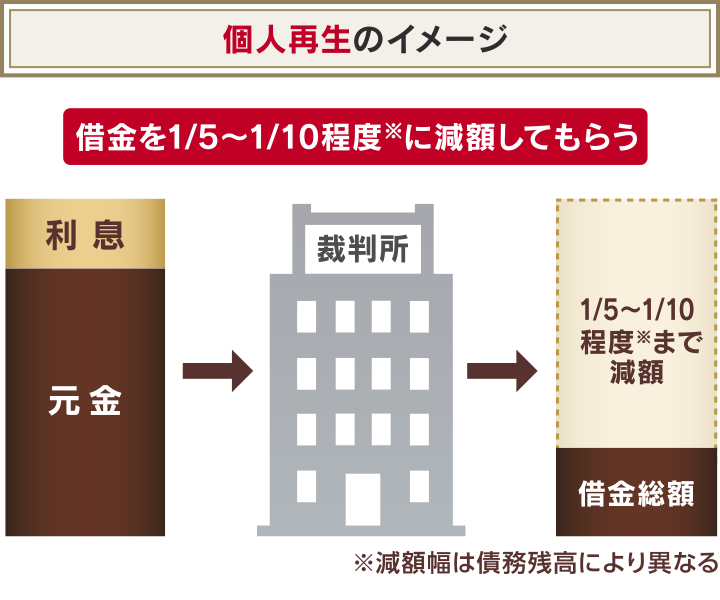

裁判所を介して借金を最大90%減額できる「個人再生」

個人再生は、民事再生法という法律で規定された債務整理の一つです。

裁判所に申立てをすることで、借金総額の5分の1(80%減額)~10分の1(90%減額)程度に減額できる可能性のある方法です。

※最低返済額は100万円です。

減額した金額は原則3年(最長5年)で分割返済することになります。

また「住宅資金特別条項(住宅ローン特則)」を利用することで、持ち家を手放すことなく借金を減額できることも特徴です。

- 本人が所有している(共有可)

- 建物の床面積の1/2以上が居住用である

- 手続き期間中、本人が居住している

住宅ローン特則については下記記事で詳しく解説しています。

個人再生での解決が向いている方は、おもに下記のような方です。

- 借金額が90~80%程度減額すれば3~5年で返済できる

- 持ち家を手放したくない

なお個人再生には「小規模個人再生」「給与所得者等再生」という2つの手続きがあります。

一般的に減額幅の大きい小規模個人再生手続が利用されますが、過半数の債権者からの不同意が見込まれる場合などは、給与所得者等再生を利用することになります。

給与所得者等再生については下記記事で詳しく解説しています。

個人再生については下記記事で詳しく解説しています。

裁判所を介して借金をほぼ全額免除できる「自己破産」

「自己破産」とは、裁判所に申立てをすることでほぼすべての借金が免責(免除)になる可能性のある方法です。

自己破産は、破産法という法律で規定された手続きです。

自己破産での解決が向いている方は、おもに下記のような方です。

- 借金額が多く3~5年で返済できない

- 収入がない

- 生活保護を受給している

生活保護受給注の自己破産については下記記事で詳しく解説しています。

自己破産については下記記事で詳しく解説しています。

裁判所を介して当事者同士の話し合いで和解する「特定調停」

「特定調停」は、裁判所の仲介のもとに債権者と話し合って、返済方法などを調整する債務整理の一つです。

おもに将来発生する利息をカットして毎月の返済額を下げてもらうことになるため、任意整理と同じような効果が期待できます。

特定調停は平成12年に施行された法律(特定調停法)で定められた正当な手続きです。

第1条 この法律は、支払不能に陥るおそれのある債務者等の経済的再生に資するため、民事調停法の特例として特定調停の手続を定めることにより、このような債務者が負っている金銭債務に係る利害関係の調整を促進することを目的とする。

※引用:e-GOV法令検索「特定債務等の調整の促進のための特定調停に関する法律」

特定調停については下記記事で詳しく解説しています。

払いすぎた利息を取り戻す「過払い金返還請求」

「過払い金返還請求」によって、借金が相殺されて減ったり完済になる場合があります。

過払い金とは、消費者金融やクレジットカード会社などに法律の上限を超えて支払った利息、つまり払いすぎた利息のことです。

過払い金が発生しているのは、次のような条件に該当する場合です。

- 2010年6月17日以前に「グレーゾーン金利」で借入れをしていた

- 完済してから10年以内

*取引内容によっては過払い金が発生していない場合もあります。

グレーゾーン金利については下記記事で詳しく解説しています。

過払い金返還請求については下記記事で詳しく解説しています。

返済義務が消滅する「時効の援用」

「時効の援用」とは、借金の時効期間が過ぎた場合に、債権者に「時効期間が経過したので返済しない」と意思を伝える手続きのことです。

借金には時効(消滅時効)があり、債権者が借金を回収することなく一定期間を経過した場合に、その権利は消滅します。これは法律(民法第166条)で規定されています。

時効が成立すると、利息や遅延損害金も含めた借金の返済義務がなくなります。

時効期間は借入れをした時期によって異なりますが、2020年4月以降(民法改正後)の借入れの場合の時効期間は5年です。

| 借入先の業態(借金の種類) | 消滅時効の期間 | |

|---|---|---|

| 2020年3月31日以前 | 2020年4月1日以降 | |

| ・消費者金融 ・クレジットカード会社 ・銀行 |

5年 | 5年* |

| ・信用金庫 ・住宅金融公庫の住宅ローン ・信用保証協会の求償権 ・個人間の借金 ・奨学金 |

10年 | |

*請求権を行使できることを知ったときから5年

※参考:法務省「民法(債権法)改正」

2020年3月以前(民法改正前)に借入れをした場合は、借入先の業態によって、時効期間は最長10年となるので注意が必要です。

時効期間については下記記事で詳しく解説しています。

時効の援用はご自身で行うと失敗のリスクがあります。時効の援用を適切に行いたい場合は、弁護士に依頼したほうがよいでしょう。

時効の援用については下記記事で詳しく解説しています。

借金救済制度にかかる費用の相場

借金救済制度を利用するためには費用が必要なので、事前に相場を知っておくとよいでしょう。

費用には「裁判所費用」と「弁護士費用」がありますが、利用する方法によっては不要の場合もあります。

| 借金救済制度の方法 | 裁判所費用 | 弁護士費用*1 |

|---|---|---|

| 任意整理 | 不要 | 5万~15万円程度 |

| 個人再生 | 2万~25万円程度 | 50万~60万円程度 |

| 自己破産 | 1万~50万円程度 | 50万円程度 |

| 特定調停 | 1,000円程度 | 不要 |

| 過払い金返還請求 | 不要*2 | 2万〜5万円+返還額の20%程度 |

| 時効の援用 | 不要*2 | 4万〜6万円程度 |

*1 弁護士に依頼する場合に必要です

*2 訴訟の場合には必要です

裁判所費用は裁判所ごとに異なるため、正確な金額を知りたい場合は、居住地域を管轄する裁判所*や弁護士に問い合わせてみましょう。

*特定調停の場合は、相手側(債権者)の事務所地域を管轄する裁判所になります。

以下で詳しく解説します。

任意整理の費用

任意整理の費用相場は、弁護士費用のみで債権者1社あたり5万~15万円程度になります。裁判所費用は不要です。

| 相談料 | 1時間1万円程度 ※無料の場合もある |

| 着手金 | 借入先1社につき2〜5万円程度 |

| 解決報酬金 | 借入先1社につき2万円程度 |

| 減額報酬金 | 減額分の10%程度 |

※実際の費用は状況によって異なります

弁護士に依頼をする際は、あらかじめ弁護士事務所のWebサイトなどで、費用が上記の相場に当てはまるかを確認しておきましょう。

任意整理の費用については下記記事で詳しく解説しています。

個人再生の費用

個人再生の費用相場は、裁判所費用と弁護士費用を合わせて、50〜80万円程度となります

| 予納金 | 1万3,744円 |

| 申立手数料 | 1万円 |

| 切手代 | 4,280円 |

| 宛名書きをした封筒 (あるいはラベル) |

宛名シール代(実費) |

| 個人再生委員の報酬 ※案件や裁判所によって必要 |

20万円 |

※千葉地方裁判所の場合

参考:個人再生事件の申立てに必要な書類と費用(千葉地方裁判所)

| 相談料 | 1時間1万円程度 ※無料の場合もあり |

| 着手金 | 30万円程度 |

| 報酬金 | 住宅なしの場合:20万円程度 住宅ありの場合:30万円程度 |

※実際の費用は状況によって異なります

個人再生委員に関しては「手続きを弁護士に依頼している場合は選任しない」という運用にしている裁判所もあります。

この場合は、手続きを弁護士に依頼することで個人再生委員の報酬が削減できるといえます。

用語集

個人再生委員とは?

個人再生をする人の財産・収入の調査や借金状況の確認、再生計画案の作成など、手続きが正しくスムーズに行われるようアドバイスをしてくれる人です。

なお裁判所によっては個人再生委員の専任が必須の場合もあるので、あらかじめ裁判所や弁護士に確認しておくとよいでしょう。

個人再生の費用については下記記事で詳しく解説しています。

自己破産の費用

自己破産の費用相場は、裁判所費用と弁護士費用を合わせて、50〜130万円程度となります

自己破産の手続きには

- 同時廃止事件

- 管財事件

- 少額管財事件

の3つがあり、それぞれ裁判所費用は異なります。

個人の方の自己破産では、同時廃止事件あるいは少額管財事件になることが一般的です。

| 管財事件・少額管財 | 同時廃止事件 | |

|---|---|---|

| 申立手数料 | 1,500円 | |

| 切手代 | 4,400円 | |

| 官報公告費 | 18,543円 | 11,859円 |

| 破産管財人報酬 (引継予納金) |

・管財事件:50万円*1~ ・少額管財:20万円 |

なし |

*1 負債額合計5,000万円未満の場合

※東京地方裁判所の場合 ※参考:東京地方裁判所「破産の申立てにかかる費用はいくらですか」

| 相談料 | 1万円程度(1時間につき) ※無料の場合もある |

| 着手金 | 30万円程度 |

| 報酬金 | 20万円程度 |

同時廃止・管財事件については下記記事で詳しく解説しています。

自己破産の費用については下記記事で詳しく解説しています。

特定調停の費用

特定調停の費用相場は、裁判所費用のみで1,000円程度となります。弁護士に依頼することなくご自身で手続きを行えるため、弁護士費用は不要です。

| 申立手数料 | 債権者1社につき500円 |

| 切手代 | 債権者1社につき432円 |

※東京簡易裁判所の場合。

特定調停の費用については下記記事で詳しく解説しています。

過払い金返還請求の費用

過払い金返還請求の費用相場は、弁護士費用のみで債権者1社あたり2万〜5万円+返還額の20%程度となります。裁判所を介する必要はないため、裁判所費用は不要です。

ただし、交渉での返還額に納得がいかず訴訟(裁判)を行う場合は、裁判所費用が必要になります。その場合は弁護士費用も異なります。

| 相談料 | 5,000~10,000円程度 (無料の場合もあり) |

| 着手金 | 10,000〜20,000円以下/1社 (無料の場合もあり) |

| 解決報酬金 | 20,000円以下/1社 |

| 過払い金回収報酬 | 和解:返還された過払い金の20%以下 訴訟:返還された過払い金の25%以下 |

※金額は目安です

参考:日本弁護士連合会「債務整理事件処理の規律を定める規程」

過払い金返還請求の費用については下記記事で詳しく解説しています。

時効の援用の費用

時効の援用の費用相場は、弁護士費用と内容証明郵便費のみで4万〜6万円程度です。

弁護士に依頼せずにご自身で手続きを行う場合は、内容証明郵便費のみですみます。

※信用情報機関へ情報開示をする場合は、別途開示手数料が必要になります。

| 弁護士費用 | 3万5,000〜6万円程度 |

| 内容証明郵便 | 1,300~1,500円程度 |

内容証明郵便の内容文書には書式などの規定があるため、あらかじめ郵便局へ確認しておきましょう。

参考:郵便局「内容証明 ご利用の条件等」

弁護士法人・響では弁護士費用の分割払いも可能

弁護士法人・響の弁護士費用は、次のようになります。

| 相談料 | 着手金 | 解決報酬金 | 減額報酬金 | |

|---|---|---|---|---|

| 任意整理 | 何度でも無料 | 5万5,000円~ | 1万1,000円~ | 減額分の11% |

| 個人再生 住宅なし |

33万円~ | 22万円~ | - | |

| 個人再生 住宅あり |

33万円~ | 33万円~ | - | |

| 自己破産 | 33万円~ | 22万円~ | - | |

| 完済過払い金返還請求 | 無料 | 2万2,000円 | 返還額の22% 訴訟の場合は27.5% |

|

| 時効の援用*1 | 3万円~ | 2万円 | - |

※価格は税込み・内容によって異なる場合もあります

※その他実費が必要になります

*1 明らかに時効成立とならない案件についてはお受けてきません

弁護士法人・響では、弁護士費用の分割払いも可能です。

ご依頼いただければ、即日~1週間以内に債権者へ「受任通知」を送付して督促や返済がストップするため、その間に弁護士費用をご用意いただくことも可能です。

費用面で不安な場合でも、まずはお気軽にご相談ください。

弁護士法人・響に債務整理の無料相談をする借金救済制度を利用するなら誰に相談すべき?

借金救済制度を利用するためには、弁護士に相談するとよいでしょう。

弁護士に相談する大きなメリットは「どの借金救済制度を使うべきか」「それぞれのメリット・デメリット」などをアドバイスしてくれる点にあります。

前述のとおり、債務整理や過払い金返還請求には、それぞれメリットとデメリットがあるため、借金額や状況によって適している方法が異なります。

弁護士に相談をすることで、法律や経験をもとにした的確なアドバイスをもらうことが可能です。

弁護士に相談すると、ほかにも次のようなメリットがあります。

- 受任通知の送付で債権者からの督促が停止される

- 過払い金を計算・返還請求してもらえる

- 債権者との交渉がスムーズになる

- 煩雑な手続きを代行してもらえる など

以下で詳しく解説します。

受任通知の送付で督促と返済がストップする

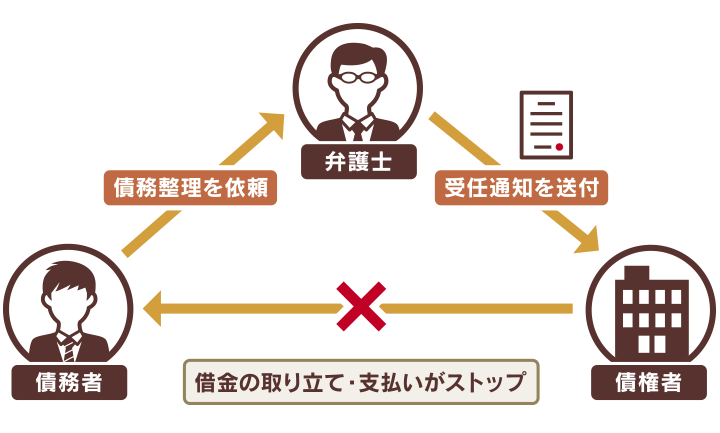

前述のとおり、弁護士が債務整理の依頼を受けると「受任通知」を債権者に送付します。

債権者が受任通知を受領すると、返済や督促は一時ストップします。受任通知の受領後は、債務者に対する以下のような行為が禁止されているためです。

- 郵送やFAX、電報で督促状を送る

- 債務者の自宅や勤務先を訪問して返済を要求する

- 直接連絡をしないよう伝えても連絡をする など

受任通知を受領した債権者は、原則として弁護士とやり取りをしてくれるため、自宅への連絡はなくなります。そのため、心理的なプレッシャーは軽減されるでしょう。

受任通知については下記記事で詳しく解説しています。

過払い金を計算・返還請求してもらえる

弁護士に依頼すると、利息の引き直し計算による「過払い金」の計算も行ってもらえます。

過払い金が発生している場合は、返還請求によって借金と相殺することも可能です。

過払い金返還請求は自分で行うこともできますが、引き直し計算は容易ではなく、思ったような返還金額が認められない可能性もあります。

弁護士に依頼すれば複雑な計算や交渉を一任できるので、納得のいく過払い金返還請求を行うことができるといえます。

過払い金返還請求については下記記事で詳しく解説しています。

債権者との交渉ややり取りを任せられる

任意整理を行う場合には、依頼者の代理人として弁護士が債権者と交渉をしてくれます。

弁護士に依頼することで、将来利息の減額や長期分割返済などの有利な条件で和解できる可能性が高まります。

任意整理は債権者との直接交渉になるため、一般の方が交渉した場合は有利な条件を引き出せない可能性があります。

そもそも、一般の方との交渉には応じてくれない方針の金融機関や貸金業者も存在します。

このようなことから、弁護士に交渉を任せることで適切といえる解決方法を導き出してもらうメリットは大きいといえます。

書類作成や裁判所への出廷などをサポートしてもらえる

個人再生や自己破産では、多様な書類の作成や裁判所への申立てなどの煩雑な手続きを行う必要があります。

弁護士に依頼することで、手続きや交渉の多くをお任せできます。面倒な書類作成についてもサポートしてもらえます。

たとえば自己破産を行う場合には、次のような書類が必要です。

- 申立書

- 陳述書

- 債権者一覧表

- 財産目録(財産を証明する書類)

- 給与明細書や源泉徴収票

- 戸籍謄本・住民票

- マンションやアパートの賃貸借契約書 など

これらの書類の準備を、一般の方がミスなく進めることは難度が高いといえますが、弁護士に依頼することで適切にサポートしてくれるのです。

自己破産の必要書類については下記記事で詳しく解説しています。

借金救済制度を相談できるその他の窓口

借金救済制度について相談できる窓口は、弁護士事務所以外にも存在します。

弁護士に相談するのはハードルが高いと感じる場合は、以下の窓口への相談も検討してみましょう。

借金の無料相談については下記記事で詳しく解説しています。

司法書士事務所

借金救済制度については、弁護士だけでなく「司法書士」にも相談することができます。初回相談は無料の司法書士事務所も多くあります。

しかし弁護士と司法書士では、受任できる債務整理の業務内容や条件に違いがあるので注意が必要です。

司法書士は書類の作成が一般的な業務内容となっており、弁護士と比較すると限定的です。

借金救済制度については、特別な研修を受けた「認定司法書士」しか受任することができず、債権者1件につき、債務が140万円までという制限もあります。

また代理人として活動できる範囲は簡易裁判所のみとなります。

多額な借金をしていたり、裁判所を介した手続きを行う場合は、弁護士に依頼する方がよいといえるでしょう。

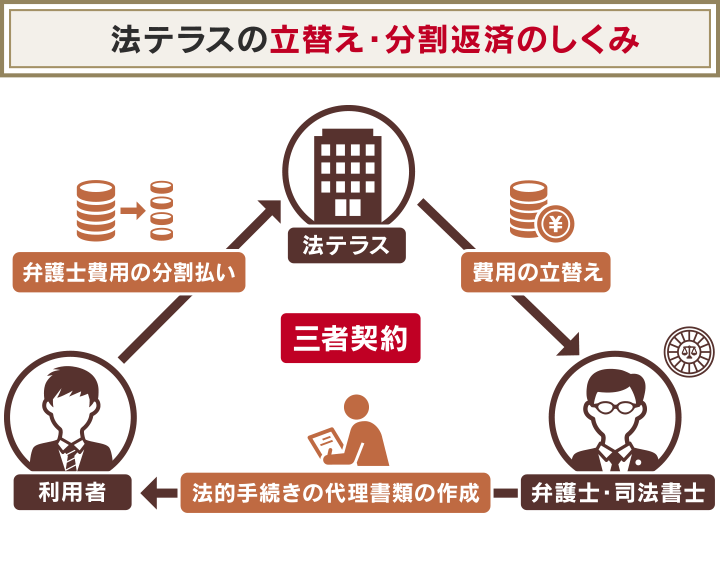

法テラス

法テラス(日本司法支援センター)は、2006年に国(法務省)が設立した法的トラブル解決のための総合案内所です。

経済的に余裕のない方に対して、無料で法律相談を行い、弁護士・司法書士の費用の立替えを行う「民事法律扶助」を提供しています。

- 法律相談援助:無料で法律相談を行う

- 代理援助:弁護士・司法書士の費用の立替え

- 書類作成援助:書類の作成費用の立替え

- 生活保護受給中は原則として立替費用の返済を猶予

- 債務整理後も生活保護を受給している場合は立替費用の返済を免除可能

立替え制度を利用すると、手元にお金が用意できなくても弁護士に依頼することができ、月々10,000円もしくは5,000円の分割払い(原則3年以内)で返済することが可能です。

分割払いの利息も不要です。

法テラスを利用する際には、次のような注意点があります。利用を検討する際には、条件などをよく確認してみましょう。

- 民事法律扶助制度の利用には「収入が一定額以下」などの条件がある

- 審査に時間がかかり、すぐに債務整理できない

法テラスについては下記記事で詳しく解説しています。

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(JCCO)は、 クレジットカードや消費者ローンサービスを利用して多重債務者となってしまった方を対象に、無料の相談・カウンセリングを行っています。

希望すれば、無料で任意整理を行うことも可能です。

日本クレジットカウンセリング協会は、次のようなサービスを提供しています。

- 弁護士などのカウンセラーによる面談カウンセリング

- 家計管理の改善について助言

- 任意整理の無料対応

日本クレジットカウンセリング協会を利用する際には、次のような注意点があります。利用を検討する際には、あらかじめ確認しておきましょう。

- カウンセリングは「債務が消費生活の必要から生じたもの」などの条件がある

- 平日日中のみの対応となる

- 弁護士を自由に選べない

- 任意整理以外の債務整理には対応できない

借金の無料相談については下記記事で詳しく解説しています。

新たな借入れをする前に弁護士に相談を

借金問題に悩んでいる場合は、新たな借入れをするのではなく、借金救済制度を利用して根本的な解決を図ることが大切といえるためです。

借金の返済が苦しい場合は、低金利のローンに乗り換えたり、複数の借入れを「おまとめローン」で一本化する方法も考えられます。

しかしこれらの方法は、借換えによって返済期間が延びたり、返済総額が逆に増えてしまうリスクもあります。

そもそも「借金返済のために新たな借金をする」ことになるため、根本的な借金の解決にはならず、おすすめはできません。

弁護士に相談することで、新たな借入れをすることなく、借金問題の根本的な解決方法を知ることができるのです。

「借金救済制度について詳しく知りたい」「借金問題を根本的に解決したい」方は、ぜひ弁護士に相談してみましょう。

新たな借金をしない方法については下記記事で詳しく解説しています。

借金救済制度を利用すべきかお悩みなら弁護士法人・響にご相談を

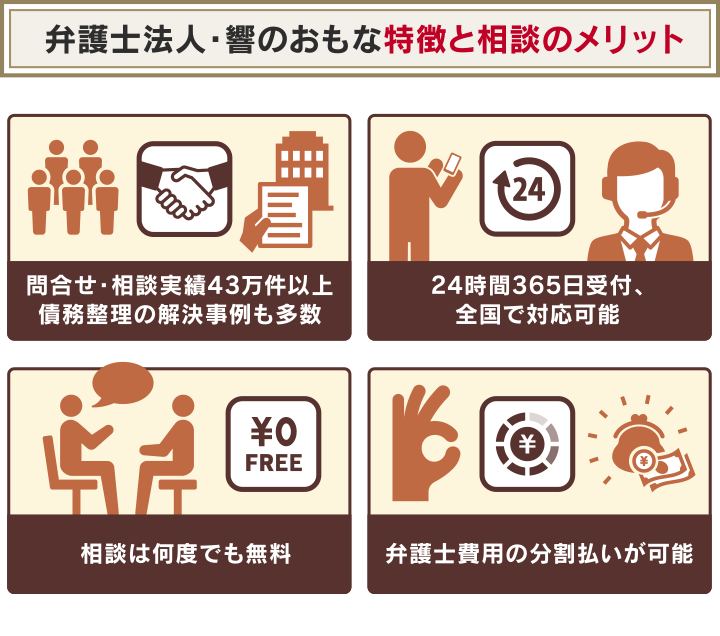

弁護士法人・響では、借金問題に関する相談を無料で受け付けています。

「どの借金救済制度が利用できるのか」「債務整理をするべきか」とお悩みの方は、お気軽にご相談ください。

債務整理はもちろん、過払い金返還請求や時効の援用の中から適切と思われる方法をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集を行っていただく必要がありますが、ていねいにサポートをいたします。

弁護士法人・響では、弁護士費用の分割払いも可能です。

ご依頼いただければ、即日~1週間以内に債権者へ「受任通知」を送付して督促や返済がストップするため、その間に弁護士費用をご用意いただくことも可能です。

受付は24時間365日、全国対応可能なので、まずはお気軽にご相談ください。

弁護士法人・響について詳しくは以下をご参照ください。

弁護士法人・響で借金救済制度を利用した人の口コミ

実際に、弁護士法人・響で借金救済制度を利用した方の体験談(口コミ)をご紹介します。

| 【借金理由】 | コロナ禍による収入減 |

|---|---|

| 【解決方法】 | 任意整理 |

| 【月々の返済額】 | 14.5万円→4.5万円に減額 |

| 【借金と債務整理の経緯】 | |

約20年間長距離ドライバーをやっていて、毎日家に帰るわけではなかったので、家計のことは全て妻に任せていました。 コロナウイルスの影響で給料もボーナスも減給になってしまい、妻にそのことを話すと、借金の返済総額が640万円もあることを打ち明けられました。まさかこんな額の借金があるとは思わず、絶望しました。 借金問題を解決する方法を調べていたところ、弁護士事務所が運営している減額診断を見つけ、無料なら試してみようと思いすぐにやってみました。 |

|

| 【債務整理をしてみて】 | |

後日弁護士事務所から電話があり、診断の詳細を聞きながら借金のことを相談しました。話を聞いたあとで、妻とも相談し、任意整理をすることに決めました。 任意整理後は返済総額640万円から490万円に、月々の返済額は14.5万円から4.5万円に減額しました!これなら、時間はかかるかもしれませんが、着実に返済を続けていけると思い、本当に感謝しています。 |

|

| 【借金理由】 | ショッピング、浪費 |

|---|---|

| 【解決方法】 | 任意整理 |

| 【月々の返済額】 | 12万円→4.6万円に減額 |

| 【借金と債務整理の経緯】 | |

ショッピングや日頃の浪費で、夫婦借金の返済総額が270万円にもなっていました。 当時夫は転職活動中で家の収入は私の給料15万円と夫のアルバイト代5万円のみで、どう考えても毎月の返済額が足りない状況でした。 ネットで借金を減らす方法を検索したときに出てきたのがきっかけで、弁護士に相談をしました。 メールで問い合わせをしたところ、悩みがあればいつでも相談に乗るとおっしゃっていただき、安心して依頼をすることができました。 |

|

| 【債務整理をしてみて】 | |

任意整理して、借金総額は270万円から220万円になり、毎月の支払額も12万円から4.6万円にまで減らせることになりました。 若いうちに借金完済のめどが立って本当に良かったです。毎月の返済に一人で抱え込まずに、二人で協力して続けていきます。 弁護士に相談して良かったことは、毎月の支払いだけではなく、一人で悩む必要がなくなったことが一番大きいです。友達や家族には相談できないので、相談できてスッキリできとても感謝しています。 |

|

| 【借金理由】 | 株式投資、ギャンブル、住宅ローン |

|---|---|

| 【解決方法】 | 個人再生 |

| 【月々の返済額】 | 38万円→5.1万円に減額 |

| 【借金と債務整理の経緯】 | |

|

株式投資やギャンブルで借入れを繰り返し毎月の返済額が35万円以上になり、最終的には住宅ローンの返済も滞ってしまい途方に暮れていました。 返済総額は1,000万円を超えていたので自己破産も考えましたが、住宅は手放したくなかったので、住宅ローンは残したままで済総額を減らすことができないかと相談したところ、個人再生を勧めていただいたので手続きをお願いしました。 |

|

| 【債務整理をしてみて】 | |

|

裁判所を通す手続きのため最初は不安や緊張がありましたが、問合せに丁寧に対応して下さり、申立てに必要な書類の説明も細かくしていただいたおかげで、安心して裁判所への手続きをお任せすることができました。 依頼をしてから約1年後には個人再生が認められ、希望通り住宅は手放さずに月の返済額を減らすことができました。これからは滞納はせず、住宅ローンもきちんと返済していきたいと思います。 |

|

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ