任意整理をして、返済が再スタートした後で支払ができなくなった場合、どのように解決をしたらいいのでしょうか。

「一度債務整理をしているため、もう債務整理はできない」と思っている方もいるかもしれません。

しかし、債務整理は再度行うことができるので、借金の返済に困ったときは、改めて司法書士や弁護士へ相談してみるのが良いでしょう。

この記事を読めば、任意整理を再度行う再和解や、支払ができない場合の解決方法がわかります。

任意整理後、支払えなくなると…

任意整理とは債権者との交渉によって、借金の返済負担を軽減する手続ですが、手続の際には将来利息がカットできて借金の返済額が減額できることもよくあります。

しかし、一時的な入院や転職に伴い収入が下がったなどの理由で、任意整理の後の返済が厳しくなることもあります。

任意整理の後の返済が滞ってしまうとどうなるのでしょうか。

多くの貸金業者は任意整理をして、2ヶ月分の支払を滞納すると一括請求になってしまいます。

ただ、基本的には任意整理をしていても、していなくても、借金を滞納したあとの流れはあまり変わりません。

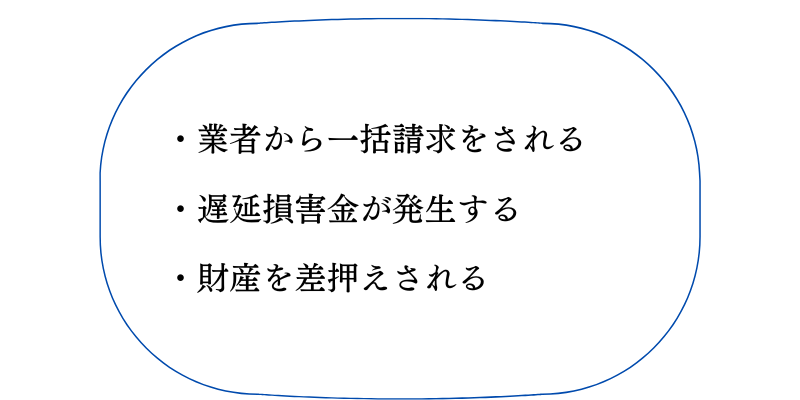

任意整理をした後で、返済が滞った状態が続くと主に起こることは

などが考えられます。詳しく解説していきます。

業者から一括請求をされる

滞納状態が続くと、残債務額の一括請求をされます。

任意整理の和解書のほとんどに、「任意整理の後に2回返済が遅れると期限の利益が喪失し、一括請求となる」と言う内容が記載されています。

そのため、任意整理の後の返済が2回遅れると債権者からは一括請求をされることになります。

ただ、和解内容によっては「返済が1回でも遅れると一括請求となる」というケースもあります。

期限の利益というのは、決められている支払期日までは返済をしなくてもいいという債務者側の利益のことです。

期限の利益が喪失すると、分割払いが認められないので、残額を一括で返済しなければなりません。

返済が遅れそうな場合には、和解書の期限の利益喪失条項を確認して、何回まで返済を待ってもらうことができるかを把握しておきましょう。

遅延損害金が発生する

期限の利益が喪失したら、それ以降は完済するまでの間、遅延損害金が発生し続けます。

消費者金融を相手とした任意整理の場合だと、年利14.6%~20%ほどの遅延損害金が加算されるケースが基本となります。

例えば、150万円の元金を3ヶ月間延滞していた場合、年利14.6%だとすると、55,000円もの遅延損害金が加算されてしまうのです。

この遅延損害金についても、和解書に記載されているはずなので、返済が遅れてしまった場合はどれくらいの割合で遅延損害金がかかってしまうのかを確認しておきましょう。

遅延損害金が発生してしまうと、任意整理を行う前の利息がかかっていた時のように、返済をしても借金が減りづらい状況となります。

そのため、再和解ができる貸金業者であれば再和解をしたほうがいいでしょう。

財産を差押えされる

任意整理の後に、延滞した状態をそのまま放置していると、最終的には預金口座や給料など財産の差押えをされる可能性があります。

給料の差押えは、原則として手取り給料額の4分の1まで差押えが可能ですので、手取り月収が20万円であれば5万円が毎月差押えされることになります。

これが、借金を完済するまで続くのです。

ただ、いきなり差押えを受けるというわけではありません。

まずは、債権者が裁判所に対して訴訟の申立をして、裁判所での判決が言い渡されれば、その後で差押えの手続が進んでいきます。

裁判所からの書類が届いているのに、どうせ支払できないからと放っておいてしまうと、裁判が進んでいき、最終的には財産を差押えされてしまうのです。

裁判を起こされたあとでも、裁判上の和解などで分割払いの話をすることはできます。

1回目の和解内容よりも条件が厳しくなることも多いですが、裁判所から届いた書類は放置をせずに、適切な対応をして財産の差押えを防ぎましょう。

再度、任意整理はできる

「債務整理の中の任意整理をしたが、返済ができなくなってしまい、返済が止まってしまった」

「もう一度返済を再開したいが、どうすればいいのかが分からない」

このような場合には、再度任意整理をすることができます。

一度任意整理をした貸金業者に対して、再度任意整理をすることを再和解と言います。

任意整理の後に返済が止まってしまった場合でも放置はせずに、再和解ができるかどうかを司法書士や弁護士へ相談してみましょう。

過去に任意整理によって借金を完済して、そことはまた別の業者から借金をした分を任意整理するときは、依頼者にとっては2度目の任意整理にはなりますが、手続対象となる貸金業者が違うため、再和解ではありません。

任意整理後の再和解はできるのか

任意整理をして貸金業者と和解をしていると、再和解することが難しいのではないかと思うかもしれませんが、任意整理には法律上の回数制限はないのです。

任意整理をした後でも再和解することはできますし、債権者側が応じてくれるのならば再々和解も可能です。

再和解は、司法書士や弁護士などの専門家が代理人となり、前回の任意整理後に返済が苦しくなった事情と、今後の返済計画を貸金業者に伝えて再度交渉をします。

そこで、改めて分割で支払っていくという内容で再和解ができることもあります。

債権者側からすると、支払が止まっている債務者に対して一括請求を続けるよりも、分割返済の計画を立てたほうが借金の回収がしやすいからです。

しかし、たいていの場合は1回目の任意整理で将来利息がカットされているので、減額できる部分がありません。

また、延滞により発生した遅延損害金も加算して再和解をすることになるため、和解条件は1回目の和解内容よりも厳しくなることが多いです。

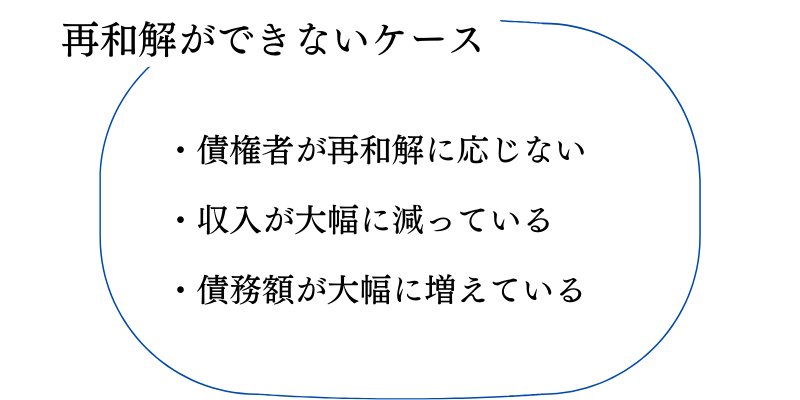

再和解できないこともある

再和解ができない場合もありますが、債務者に原因がある場合と、債権者に原因がある場合があります。

任意整理と同じで、再和解も債権者が応じなければ成り立ちません。

返済をしていける見込みがないと再和解ができないという点も任意整理と同じです。

それぞれ説明をしていきます。

債権者が再和解に応じない

そもそも、再和解には応じないと会社の方針で決まっている貸金業者も存在します。

任意整理では、司法書士や弁護士が間に入り、和解をした分については必ず返済するという約束で和解をしています。

それを、払えなくなったから再和解をしたいと伝えても、貸金業者としてはすんなり応じることは難しいものです。

「1回目の和解後から間もない期間で再和解が必要になった」

「やむを得ない特別な事情もなく延滞を繰り返している」

といった状況ではさらに再和解が難しい状況となります。

また、再和解ができた場合でも毎月の支払額が高くなるなど、前回よりも厳しい条件での支払になったり、再和解をするまでの遅延損害金がカットできないということもあります。

こういったリスクもあるので、「和解した金額で返済をしていけるが、毎月の返済月額をもっと下げたい」などを理由とした再和解の依頼はあまりお勧めできません。

任意整理の後の返済が厳しく、2回以上返済が遅れてしまった場合には再和解の依頼をした方が良いでしょう。

収入が大幅に減っている

任意整理で和解をした後に、収入が大幅に低くなっていまい、そこからまた収入が上がる見込みがない場合は再和解ができない可能性が高いです。

長期療養が必要な病気になってしまった・リストラにあった・事故にあったなどのやむを得ない事情があったとしても、この先の数年間、返済に必要な金額を毎月用意できるという見込みがなければ、再和解をしても返済されないと債権者が判断します。

返済見込みがなければ債権者は再和解に応じてくれません。

ただ、再和解以外の方法で借金問題を解決することもできますので、収入が大幅に減って返済ができない場合でも一度、司法書士や弁護士へ相談してみましょう。

再和解以外の解決方法については後から紹介します。

債務額が大幅に増えている

任意整理をすると、信用情報機関に事故情報が登録されるので新たな借入やカードの作成に制限がかかります。

そのため、任意整理をすることにより借金が今よりも増えないということがメリットの一つになります。

しかし、任意整理の後に債務額が増えてしまうケースというのは、任意整理の際に手続から除外したクレジットカードを利用していたり、借金を延滞してしまい遅延損害金が加算されたりするなどがあります。

こういったことも起こりうるので、任意整理ではなるべく全ての借金を手続するべきと言えますが、手続をする業者を選択できることもまた任意整理のメリットの一つです。

収入が減っていなくても、債務額が大幅に増えていると債権者からは返済見込みがないと判断され、再和解に応じてもらえない可能性が高いです。

再和解できない場合の解決策

任意整理の後の返済中に、一時的な経済状況の変化により返済が滞ってしまっても回復が見込まれる場合は専門家への再和解依頼をすることが最適な解決方法となることが多いでしょう。

しかし、再和解ができない、あるいは再和解以外の方法で解決をしたほうがいい場合もあります。

ただ単に、貸金業者が再和解に応じてくれないということもありますが、ケースとしてはそこまで多くはありません。

再和解では前回の和解と似たような条件で和解することも多いですが、任意整理の時点から無理をして返済していると、再和解後も返済が続けられなくなります。

そのような場合は、再和解以外の方法での解決を検討してみましょう。

任意整理をしていない業者を追加で任意整理する

任意整理は自己破産や個人再生とは違い、手続をする業者を選択できるというポイントがあります。

1度目の任意整理のときに手続から除外していた業者がある場合は、その業者を追加で任意整理することができます。

このように、1度目の任意整理のときは手続から除外していた業者に対して追加で任意整理することを追加介入と呼んでいます。

追加介入により、返済の負担を軽減することも再和解ができない場合の対応としては有効な方法になります。

他社への返済の負担を軽くすることで、再和解ができない場合でも返済が継続できる可能性がでてきます。

この方法でも解決が難しい状況の方については、次に紹介する自己破産や個人再生を検討する必要がでてきます。

個人再生を検討する

追加介入をしても返済が厳しい場合や、追加介入ができないときには個人再生を検討してみてもいいでしょう。

個人再生に向いているのは、借金が多く、任意整理では解決が難しいが持ち家は手放したくないという方です。

個人再生では、住宅ローンを返済中の自宅は置いておくことが可能で、住宅ローン以外の債務を大幅に減額できるのです。

住宅ローンを除く債務総額が5,000万円以下なら行うことができ、住宅ローン以外の債務額を5分の1~最大で10分の1まで圧縮することができるのです。

任意整理と違う点は、裁判所を通す手続であることと、官報に氏名などが掲載されることです。

裁判所へ提出する必要書類も多いので、同居の家族に内緒で進めることは難しい手続となります。

任意整理と違う点は、裁判所を通す手続であることと、官報に氏名などが掲載されることです。

自己破産を検討する

任意整理でも個人再生でも解決が難しい場合、自己破産を検討することになります。

自己破産は個人再生と同じく裁判所を通す手続で、簡単に言うと借金をゼロにすることができるので、生活を立て直すことができることが大きなメリットです。

借金の支払が不能になった場合に、必要な書類を揃えて裁判所へ申し立て、裁判所に返済不能と言う事実を認めてもらえれば、債務の返済義務を免除してもらえるのです。

ただ、借金をゼロにする分、自分の財産も基本的には残すことはできません。

高価な財産を所有している場合はお金に換えて債権者に配当されます。

個人再生と同様に、官報に氏名などが掲載されますし、同居の家族に内緒で進めることは難しい手続です。