▶︎何度でも相談無料!7,000件以上の実績を持つロータス法律事務所を見てみる

読者

読者

生活が破綻しているとまではいかなくても、借金返済への不安で生活に支障が出ている人は多いのではないでしょうか。

債務整理をすると返済額の減額や支払い義務を免除することができます。

しかし、その分大きなデメリットが存在することも事実です。

この記事では、「債務整理のデメリットと主な3種類の手続きのデメリット」について紹介しています。

デメリットをよく理解せず債務整理して後悔しないように、この記事を読んでしっかりとした知識を身に付けましょう。

- 債務整理とは、借金を減額または支払い義務を免除するための手続き

- 債務整理は主に3種類(任意整理、個人再生、自己破産)

- 手続きそれぞれにデメリットが存在する

- 債務整理のデメリットには誤解が多く、正確に正しく処理することが重要

- 債務整理をするなら専門家に依頼することがおすすめ

- どこに相談するか迷ったときは東京ロータス法律事務所の無料相談がおすすめ!

\全国対応でいつでも相談OK!/

債務整理とは?

債務整理とは、借金の減額または支払い義務の免除、または返済期間を再設定して支払いを先延ばしにする手続きです。

債務者の経済的再生を目的とし、銀行ローンから個人間の借り入れまで、あらゆる借金が対象となっています。

ただし、ギャンブルで作った借金などを原因とした自己破産の場合は、対象にならないこともあります。

債務整理は借金の返済ができなくなり、どうしようもなくなった人が利用する最終手段だとマイナスなイメージを持たれがちです。

しかし、返済への不安で生活に支障が出ている人なども生活を楽にする手段として利用しています。

債務整理をすることで、借金への不安がなくなり、生活を立て直せるというメリットがあります。

- 債務整理をすると、借金額を減額または返済義務の免除ができる

- 債務整理には大きなデメリットが存在する

- 債務整理の手続きによっては回避できるデメリットもある

債務整理のデメリット

債務整理をすると、前述したとおり借金額を減らすことができます。

しかし、その分デメリットも存在することが事実です。

ここでは、以下のデメリットについて詳しく紹介していきます。

- ブラックリストに載る

- 家や車を失うこともある

- 官報に載る

ブラックリストに載る

債務整理をすると、信用情報に傷が付いたということでブラックリストに載ります。

ブラックリストに載ると、クレジットカードを作る際や、住宅ローン自動車ローンの契約の際の審査に非常に通りにくくなります。

ブラックリストに載ると、5年~10年は情報が残り、その間は審査はほとんど通らないといっても良いでしょう。

それほど高価でない携帯電話の分割もブラックリストに載っていると通らないことがほとんどです。

家や車を失うこともある

債務処理の手続き方法によっては、家や車を手放さなければならなくなります。

家や車などの一定以上の価値がある財産を売却・精査し債権者への返済に充てたうえで残った借金が減額・支払い免除となるためです。

生活できる最低限の財産は手元に残すことはできますが、一般的に20万円以上の価値がある財産は手放す必要があります。

しかし、どの財産を手放さなければならなくなるかは、手続きによります。

どうしても家や車は手放したくないという人は、その条件に合った手続きを取ることを考えてみてください。

官報に載る

債務整理をすると、国の広報誌である官報に載ってしまいます。(※任意整理の場合を除く)

官報は販売は一部のお店のみ、ネットでも短期間の掲載になるので、なかなか一般に出回ることはありません。

しかし一部にでも情報が掲載されるということから、家族や会社、友人に絶対にバレないとはいえなくなります。

債務整理のデメリット対処法

債務整理のデメリットは前述したとおりですが、それでもなるべくデメリットは避けたいものです。

ここでは、以下のデメリットの回避方法について紹介していきます。

- 家や車は手放したくない場合の対処法

- 周りの人にバレたくない場合の対処法

- 保証人に迷惑をかけたくない場合の対処法

なお、回避方法に出てくる各種手続きについては債務整理の3種類の手続きの項目で詳しく紹介しているので、ぜひ参考にしてください。

家や車は手放したくない場合の対処法

債務整理をすると、借金の返済のために家や車を売却・精査する必要があると前述しましたが、手続き次第では手放す必要がなくなります。

家も車も手放したくない場合は、任意整理を選びましょう。

任意整理は、整理する債権者(借金)を債務者が選ぶことができるため、家や車のローンを対象から外すことで手元に残すことができます。

車は仕方ないけど家だけはどうしても手放したくないという人は、個人再生を選びましょう。

個人再生は、住宅ローン特則が利用できるため、家を手元に残すことができます。

このように、自分自身に最適な債務整理の手続きを選ぶことで、大事なものを失わずに済むのです。

周りの人にバレたくない場合の対処法

なるべく周りに知られずに手続きしたいという人は、弁護士や司法書士の専門家に依頼することをおすすめします。

債務整理と聞くと、マイナスなイメージを持つ人が多いことからなるべく周りの人には知られたくないものです。

専門家に依頼すれば、面倒な書類作成や連絡などをすべて引き受けてもらえたり、必要書類をバレにくい方法で郵送してもらえたりします。

専門家に依頼すると高額な費用が掛かってしまいますが、周りにバレたくないという人は利用するのがおすすめです。

保証人に迷惑をかけたくない場合の対処法

債務処理をすると、手続きによっては保証人となっていた人に借金が一括請求されてしまうことがあります。

それを防ぎたい場合は、任意整理を選びましょう。

任意整理は、整理する債権者(借金)を債務者が選ぶことができるため、保証人が付いている借金を対象から外すことで請求が行くことを防ぐことができます。

▶︎何度でも相談無料!7,000件以上の実績を持つロータス法律事務所を見てみる

債務整理でおすすめの弁護士事務所

読者

読者

こんな悩みをお持ちの方、多いのではないでしょうか。

債務整理でお悩みの方に、迷ったらここ!というおすすめの事務所をご紹介していきます。

「ロータス法律事務所」は全国対応で何度でも相談無料!

- 何度でも無料で相談できる

相談は何度でも無料。気軽にいつでも相談できます。 - 相談実績、7,000件以上!

経験豊富なチームがあなたの悩みを解決してくれます

| 費用一覧 | |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円~

報酬金:22,000円 減額報酬:減額した金額の11%相当額 |

| 個人再生 | 着手金:330,000円~

報酬金:330,000円~ |

| 自己破産 | 着手金:220,000円~

報酬金:220,000円~ |

※税込価格

アクセス

東京ロータス法律事務所:東京都台東区東上野1丁目13番2号廣丸ビル1-2階

対応地域

全国

口コミ

口コミ

口コミ

何度でも無料で相談できるとのことで、安心して相談できました。相談時も丁寧な対応で満足です。

口コミ

東京から少し離れていたんですが、問題なく対応してもらえました。

口コミ

休日くらいしかまともに動けない状態だったので土日に相談できたのは助かりました。

\全国対応でいつでも相談OK!/

「ひばり法律事務所」は最短即日で催促ストップも!

- 最短即日で催促をストップ

迅速な対応に好評があり、早いときは依頼した日から催促が止まります。 - 女性専用の窓口も完備

女性専任のスタッフが丁寧に対応。主婦ならではの悩みなどにも乗ってくれます。

| 費用一覧 | |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円~

報酬金:22,000円 減額報酬:減額した金額の11%相当額 |

| 個人再生 | 着手金:330,000円~

報酬金:220,000円~ |

| 自己破産 | 着手金:220,000円~

報酬金:22,000円~ |

※税込価格

アクセス

ひばり法律事務所:東京都墨田区江東橋4-22-4 第一東永ビル6階

対応地域

全国

口コミ

口コミ

女性専用の相談窓口があるとのことで相談してみました。こちらの事情なども考慮してくれたので本当に助かりました。

口コミ

相談時の対応も良く、解決までもスムーズだったので良かったです。

口コミ

間違って女性専用窓口に相談してしまったが男でもちゃんと案内してくれた

\着手金分割OK!全国対応!/

「アース法律事務所」は元裁判官の弁護士が在籍!

経験豊富な担当者で信頼できる実績が強みです。

- 元裁判官が在籍!

裁判所で実際に業務を遂行していた弁護士が担当して借金問題を解決へと導いてくれます。 - 相談実績、3,500件以上!

秘密厳守で個室面談。細心の注意を払って対応してもらえるので安心です。

| 費用一覧 | |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円~

報酬金:22,000円 減額報酬:減額した金額の11%相当額 |

| 個人再生 | 着手金:330,000円~ ※ 住宅ローン特例ありの場合、着手金 440,000円~ |

| 自己破産 | 着手金:330,000円~ |

※税込価格

アクセス

アース法律事務所:東京都港区新橋2-12-5 池伝ビル5階

対応地域

全国

口コミ

口コミ

債務整理でお世話になりました。失業時期と重なり、色々相談させて頂きました。困った事や状況を説明すれば、無理のない方法で対応してくれます。

口コミ

ここへ相談してよかったです、大変お世話になりました。

口コミ

分かりやすい説明に相手の事を考え対応してくれます。この事務所に相談してよかったです。

口コミ

対応が早いです。

\元裁判官弁護士が借金問題を解決!/

「はたの法律事務所」なら費用を抑えられる

出典:はたの法律事務所

「はたの法律事務所」は数ある法律事務所の中で唯一、相談料・着手金無料です。

- 相談料・着手金無料、分割払いOK!

料金設定が良心的で、まとまったお金がすぐに用意できない方も安心して依頼できます。 - 相談実績、20万件以上!

利用者の95%が満足している実績を持ち、費用を極力抑えて債務整理をサポートしてもらうことができます。 - 全国無料で出張相談!

無料出張相談が全国で依頼可能です。

| 費用一覧 | |

|---|---|

| 相談料 | 無料 |

| 着手金 | 無料 |

| 任意整理 | 報酬金:1社22,000円~

減額報酬:減額分の11%~ |

| 個人整理 | 報酬:385,000円~

再生委員費用:220,000円~ |

| 自己破産 | 報酬金:330,000円~

少額管財事件の場合:220,000円~ |

※税込価格

アクセス

東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階

大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303

御堂筋線西中島南方駅 北口より徒歩4分/JR新大阪駅より徒歩8分

対応可能地域

全国出張無料

良い口コミ

口コミ

スピーディーな対応。

口コミ

電話でも真摯な対応をしてくれました。

口コミ

事務所内もとても綺麗で、安心して相談できて良かった。

口コミ

不安なことを伝えると丁寧に対応してくれる。

口コミ

安く済ませることができて満足。

悪い口コミ

口コミ

口コミ

口コミ

口コミ

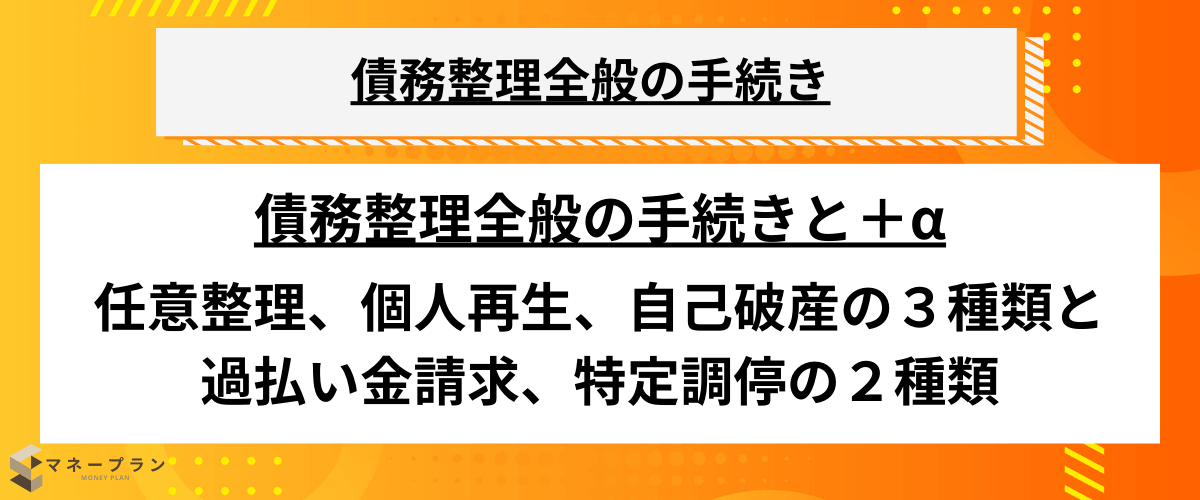

債務整理の手続き3種類と番外編2種類を紹介

債務整理には、主に3種類の手続きがあります。

ここではそれぞれの手続きの特徴やデメリット、それから番外編としてもう2種類の手続きを紹介していきます。

任意整理

任意整理とは、裁判所を通さず債権者に直接交渉して、借金の減額をしてもらう手続きです。

任意整理をすると、借金の減額・手続き日以降の利息カット・返済期間の再設定をすることができます。

債務者が整理する債権者(借金)を選ぶことができるため、家や車などの財産を手放すことなく債務整理できる点が任意整理の大きな特徴です。

任意整理のデメリット

任意整理をすると、借金を減額することができますが、その分デメリットがあります。

ここでは以下のデメリットについて紹介していきます。

- 減額交渉が失敗することもある

- 元金が減るわけではない

- 安定した収入がなければ手続きできない

減額交渉が失敗することもある

任意整理は、思ったように交渉が進まず減額に失敗することもあります。

任意整理は簡単に言えば、債務者が債権者にお願いをして借金額を減らしてもらう話し合いです。

裁判所を通さずに直接交渉をするため、債権者に交渉に応じる法的責任はありません。

他の手続きと比べてデメリットの少ない任意整理ですが、その分減額に失敗することもあるということは覚えておきましょう。

元金が減るわけではない

任意整理をしても、元金にかかる利息をカットできるだけで元金自体が減るわけではありません。

本来払わなければならない利息分がカットになるため、借金総額としては減額できるという仕組みです。

そのため、任意整理をしたあとも元金分の支払いは毎月続いていくことになります。

安定した収入がなければ手続きできない

任意整理はある程度安定した収入がなければ手続きすることができません。

前述したとおり、任意整理をしても借金がなくなるわけではなく、元金分の支払いは続いていくことになるためです。

債権者に借金を減額する代わりに、その先の支払いは滞りなくおこなうことを約束しているため、返済の見込みがない人は手続きすることができません。

個人再生

個人再生とは、債務者に借金の返済能力がないことを裁判所に認めてもらうことで、借金を減額してもらう手続きです。

個人再生をすると、5分の1から10分の1まで借金を減額・返済期間の再設定・強制執行や給与差し押さえの停止ができます。

住宅ローン特則を利用することで、家を手放すことなく大幅な借金の減額をすることができる点が個人再生の大きな特徴です。

個人再生のデメリット

個人再生をすると、大幅な借金の減額をすることができますが、その分メリットももちろんあります。

ここでは以下のデメリットについて紹介していきます。

- 家や車などの財産を失う可能性がある

- 減額を行う債権者(借金)を選べない

- 保証人に一括請求が行く

- 官報に載る

- 安定した収入がなければ手続きできない

家や車などの財産を失う可能性がある

個人再生をすると、家や車などの大事な財産を没収されてしまう場合があります。

一定以上の価値のある財産を売却・精査し、借金の返済に充てたうえで減額される仕組みであるためです。

住宅ローン特則を利用すれば、家を手放す必要はなくなりますが、車はローンを完済していない限り手元に残すことは難しくなっています。

減額を行う債権者(借金)を選べない

個人再生は、手続きを行う債権者(借金)を選ぶことはできず、すべての債権者が対象となります。

そのため、住宅ローンや保証人付きの借金は対象から外す、ということができなくなっています。

保証人に一括請求が行く

保証人がいる借金の場合、個人再生をすると、その保証人に借金の一括請求が行ってしまいます。

前述したとおり、個人再生は手続きする債権者(借金)を選ぶことができないため、保証人がいる借金も対象となります。

個人再生をする際は、保証人にも影響があることを頭に入れておかなければなりません。

官報に載る

個人再生をすると、国の広報誌である官報に載ってしまいます。

官報は、広く精通しているものではありませんが、周りの人にバレるという点では危険性は高くなります。

安定した収入がなければ手続きできない

個人再生は、ある程度返済が見込める程度の収入がなければ手続きすることができません。

前述したとおり、個人再生をすると大幅な借金の減額ができますが、借金がなくなるわけではないので、手続き後も毎月の支払いは続きます。

そのため、生活保護受給者や無職で収入がない人などは手続きすることができません。

自己破産

自己破産とは、債務者に借金の返済能力がないことを裁判所に認めてもらうことで、法律上ほぼすべての借金の支払い義務を免除してもらう手続きです。

家や車などの一定以上の価値のある財産を売却・精査し債権者への返済に充て、それでも残った分の借金の支払い義務を免除してもらうという仕組みとなっています。

すべての所有財産を没収されるのではなく、生活に必要な最低限の財産は手元に残すことができることや、安定した年収がない無職のような人でも手続きできる点が、自己破産の大きな特徴です。

自己破産のデメリット

自己破産をすると、ほぼすべての借金の支払い義務が免除されますが、その分デメリットも多く存在します。

ここでは、以下のデメリットを紹介していきます。

- 家や車などのほとんどの財産を失う

- 保証人に一括請求が行く

- 官報に載る

- 就業への制限がかかる

家や車などのほとんどの財産を失う

自己破産をすると、家や車など一定以上の価値がある財産はすべて没収されてしまいます。

任意整理や個人再生と違って、対象の借金を自由に選んだり、住宅ローン特則を利用したりできません。

生活に必要な最低限の財産は残すことはできますが、それまでどおりの生活を続けることはできないと思っておいた方が良いでしょう。

保証人に一括請求が行く

自己破産をすると、債務者本人の支払い義務は免除されますが、その分すべてを保証人が負担することになります。

保証人がいる借金がある人は、自己破産する前に必ず保証人にその旨を伝える必要があります。

自己破産をすると、周りにも迷惑をかけてしまうということをよく自覚しておかなければなりません。

官報に載る

自己破産をすると、国の広報誌である官報に載ってしまいます。

官報はなかなか一般の人の目に触れる場所で見かけることはありませんが、情報として載るということで、周りの人にバレる可能性は高くなります。

就業への資格制限がかかる

自己破産をすると、手続き中に限り一部の職業に就けなくなる資格制限がかかります。

主に他人から財産を預かったり、機密情報を扱ったりするような、弁護士や宅地建物取引業者、生命保険募集人がその例として挙げられます。

資格制限のかかる職業に就いている人が自己破産をする際には、非常に注意が必要です。

過払い請求

過払い請求とは、本来払うべき金額よりも高い額を貸金業者に支払っていた場合に、払い過ぎた分を返還してもらう手続きです。

裁判所を通さずに手続きができるので、周りにバレる心配がありません。

しかし、過払い金があるからといって必ず全額返金されるわけではないことに注意が必要です。

特定調停

特定調停とは、個人が裁判所を通して債権者と交渉をおこなって、借金の減額をする手続きです。

特定調停は弁護士などに依頼せず個人でおこなうものなので、費用をかけずに手続きすることができます。

しかし、交渉に慣れていない債務者が債権者のペースに飲まれてしまい、うまく減額に繋がらないケースが多くなっています。

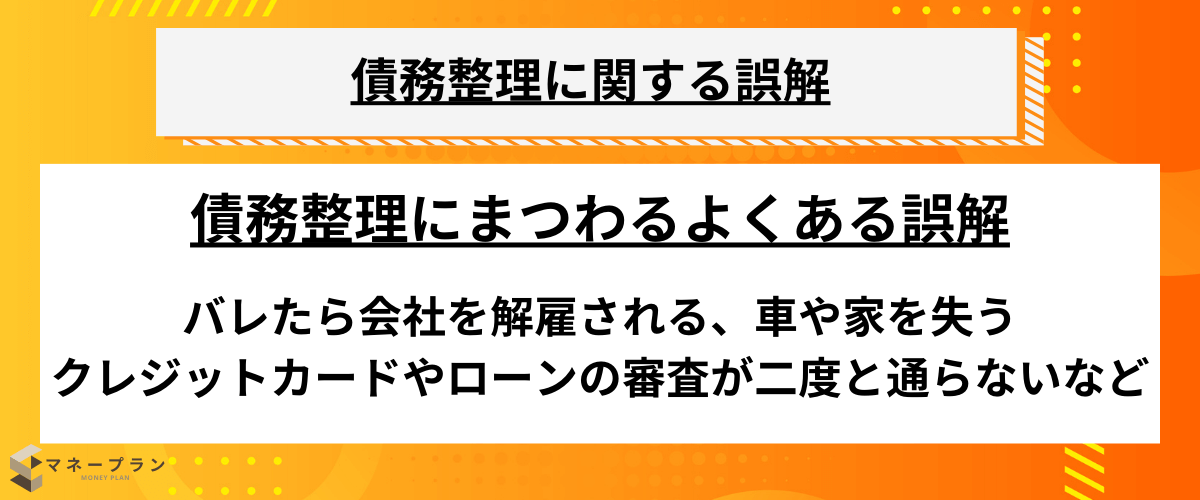

債務整理のデメリットにありがちな誤解

ここでは、債務整理に関して多くの人が誤解しているデメリットについて紹介していきます。

マイナスのイメージを持たれがちな債務整理の誤解が少しでも解ければ幸いです。

- バレたら会社をクビになる

- 家や車などすべての財産を失う

- 二度とクレジットカードやローンの審査に通らなくなる

バレたら会社をクビになる

債務整理をしたことが会社にバレても、クビになることはありません。

企業が従業員を懲戒処分するためには、必ず合理的な理由が必要となり、正当な理由なしに処分することはできません。

債務整理をしたという事由は、正当な処分理由にはなりません。

万が一、債務整理をしたせいで懲戒処分になった場合、それは不当解雇となり無効にすることができます。

債務整理をしたせいで会社に大きな損害を与えた、などということがない限りクビにされることはないので安心してください。

家や車などすべての財産を失う

債務整理をしても必ず家や車などの財産をすべて失ってしまうわけではありません。

手続きによっては、整理する債務者(借金)を債務者自身が選んだり、住宅ローン特則を使って家だけは残したりすることが可能となっています。

また、自己破産という債務整理の最終手段をしてしまっても、最低限生活していけるだけの財産は手元に残すことができます。

これは、債務整理は債務者の経済的再起が目的であるためです。

そのため債務整理をしてしまうと、一文無しになってしまうと心配する必要はありません。

二度とクレジットカードやローンの審査に通らなくなる

債務整理をおこなったとしても、二度とクレジットカードやローンの審査に通らなくなるわけではありません。

債務整理をすると、信用情報に傷が付きブラックリストに載っている状態になります。

この状態になると、クレジットカードを新規発行する際や住宅ローン自動車ローンを申し込む際の審査に非常に通りにくくなります。

ブラックリストに載るとその情報は、5年~10年残ります。

しかし、5年~10年経ってブラックリストから削除されれば、審査は通るようになるでしょう。

このように債務整理をしてから数年間は審査が通りにくい期間がありますが、それを過ぎればまたクレジットカードをやローンは申し込めるようになります。

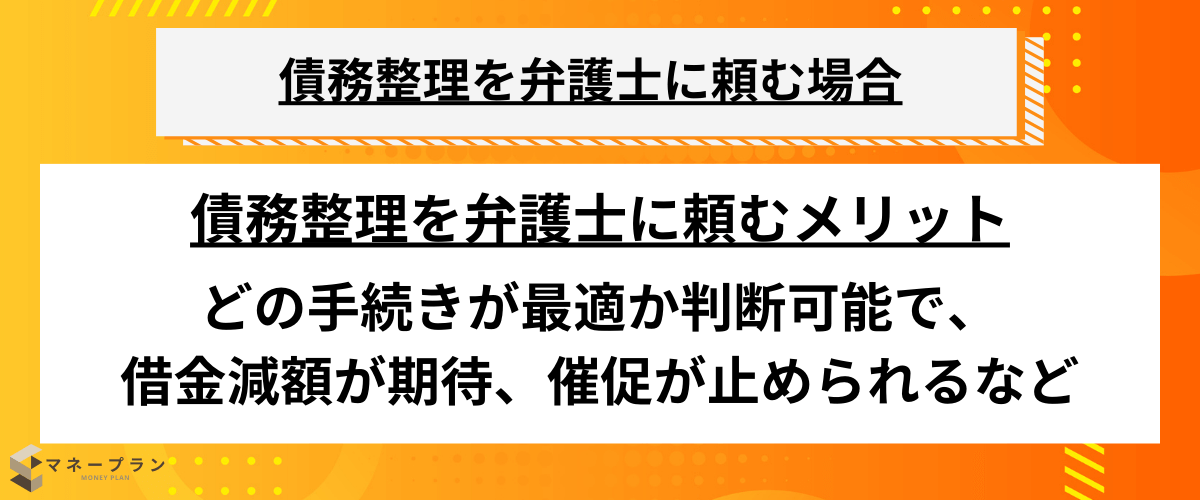

債務整理を弁護士に依頼するメリット

債務整理をする場合は、個人でおこなうよりも弁護士や司法書士の専門家に依頼することをおすすめします。

その理由について以下で説明していくので、債務整理をおこなう際の参考にしてください。

- どの手続きが最適か判断してもらえる

- 借金の大きな減額が期待できる

- 督促をすぐに止められる

- 面倒な手続きをすべて代行してもらえる

どの手続きが最適か判断してもらえる

債務整理を弁護士に依頼すれば、どの手続きを取ることが最適なのかを正しく判断してもらうことができます。

前述したとおり、債務整理にはいくつかの種類があり、それぞれにデメリットメリットが存在します。

それらをすべて踏まえたうえで自分に最適な手続きを選択する必要がありますが、法律のプロでない限り自分に本当に適した手続きを選択することは非常に難しくなっています。

その点弁護士は、債務者の状況からどの手続きを取ることが最適かを判断するプロです。

債務整理をしたあとの生活のためにも、最適な手続きを取ることは非常に大事です。

借金の大きな減額が期待できる

債務整理を弁護士に依頼することで、個人で手続きするよりも借金を大きく減額できる可能性があります。

債務整理は個人でも手続きすることができますが、交渉に慣れていない人だと債権者のペースで進んでしまい、思うような減額に繋がらないことが多いことが事実です。

その点、弁護士は交渉のプロなので、債務者側の立場に立ってうまく交渉を進めることができます。

債務整理をするからには少しでも多くの借金を減額したいという人は、ぜひ弁護士に依頼することを検討してみてください。

督促をすぐに止められる

債務整理を弁護士に依頼した時点で、すぐに債権者へ受任通知書が送付され、これによって返済の督促ができなくなります。

しかし、個人で手続きをすると、申立が完了するまで督促を止めることはできません。

すぐに督促を止めたい人は、弁護士に依頼することをおすすめします。

▶︎何度でも相談無料!7,000件以上の実績を持つロータス法律事務所を見てみる

面倒な手続きをすべて代行してもらえる

債務整理を弁護士に依頼することで、膨大な書類作成や債権者との連絡など面倒な手続きはすべて引き受けてもらえます。

債務処理は借金に関する重要な手続きなので、正確な書類の作成やコンスタントなやり取りが必要です。

それを個人でおこなうとなると、時間や労力だけでなく精神力の消費も避けられません。

すでに借金への返済で苦しんでるなかでこれ以上負担を背負いたくないという人は、弁護士に依頼することを検討してみてください。

債務整理のデメリットに関してよくある質問

ここでは債務整理のデメリットについてよくある質問に答えていきます。

疑問がある人はぜひ参考にしてください。

- クレジットカードは使えなくなる?

- 住宅ローンや車はどうなる?

- どれくらいの期間ブラックリストに載る?

- 家族にバレずに債務整理できる?

クレジットカードは使えなくなる?

債務整理の対象となったクレジットカードは使えなくなります。

また、債務整理をするとブラックリストに載るため、対象から外したクレジットカードも支払い見込みがないとみなされ、使えなくなる可能性があります。

どうしても使えなくなるのは困るという人は、少なくとも債務整理をしたあとの返済は確実に行うようにしましょう。

住宅ローンや車はどうなる?

家や車を手元に残せるかどうかは、債務整理の手続きによります。

整理する債権者(借金)を選ぶことができる手続きであれば家や車は対象から外せば残すことができます。

また住宅ローン特則を利用すれば車は没収されても家だけは残すことができます。

しかし自己破産をしてしまうと、借金の支払い義務を免除してもらえる代わりに家や車はすべて没収されてしまいます。

もし、家や車を手放したくないのであれば、その条件に合った手続きをする必要があります。

▶︎何度でも相談無料!7,000件以上の実績を持つロータス法律事務所を見てみる

どれくらいの期間ブラックリストに載る?

債務整理をしたときに信用情報に傷が付くことを、ブラックリストに載ると言いますが、その情報は完済完了日から5年~10年残ります。

ブラックリストに載っている間は、クレジットカードを新規発行する際や住宅ローン自動車ローンを申し込む際の審査に非常に通りにくくなります。

ブラックリストに載っている限り、審査には通らないといっても過言ではありません。

また、債務整理をしなくても借金の返済を滞納したり、クレジットカードの支払いが遅れていたりすると、ブラックリストに載ってしまう場合があるので、注意が必要です。

家族にバレずに債務整理できる?

結論から言えば、誰にもバレずに債務整理することはできます。

ただし、家や車を整理の対象にしてしまうと手放さなくてはならなくなるので、どうしても家族にもバレたくない人は債権者(借金)を選ぶことができる任意整理の手続きをすることをおすすめします。

債務整理のデメリットまとめ

この記事では、「債務整理のデメリットと主な3種類の手続きのデメリット」ついて紹介しました。

債務整理をすると、借金額を減額または免除することができますが、それ相応の大きなデメリットが存在します。

手続きによってデメリットは様々なので、債務整理後の人生を再生していくためには、自分に最適な手続きを選択する必要があります。

借金の返済に苦しんでいて、もうどうしようもできないという人は、債務整理のデメリットをしっかり把握したうえで、どのような行動をしていくか慎重に考えていってください。

法律事務所の無料相談ではデメリットについてもしっかりと説明してくれます。

情報取集はもちろん重要ですが、プロに任せられる部分は任せた方が無難です。

あれこれ悩みすぎる前に一度無料相談をしてみるのがオススメですよ。

\全国対応でいつでも相談OK!/