▶︎何度でも相談無料!債務整理に強いロータス法律事務所を見てみる

読者

読者

読者

こういったお悩みをお持ちではないでしょうか。

債務整理中に急な出費などでお金が足りなくなった場合、どういう行動をすれば良いか迷ってしまいます。

本記事では債務整理中の借入について詳しく解説し、その方法とリスクについて解説するので参考にしてください。

- 債務整理中は原則新しい借入はしない方が良い。

- 債務整理中の情報は信用機関に記録される。

- 債務整理中は中小消費者金融なら審査に通る可能性がある。

- 国の公的融資制度を利用してお金を借りる。

- 債務整理中は分割払いやクレジットカードの審査で不利になる。

- 債務整理について悩んでいるなら法律事務所などに相談すると良い。

- おすすめの法律事務所は無料で相談できて実績豊富なロータス法律事務所

\全国対応でいつでも相談OK!/

- ファイナンシャルプランニング技能士 國弘泰治さん

- ファイナンシャルプランナー 飯田道子さん

飯田道子さんの公式サイトはこちら

債務整理とは

借金は消費者金融や銀行からのキャッシングの他にクレジットカードや車などのローンも含まれ、返済で生活が成り立たなくなった場合に債務整理を検討します。

債務整理は3つの方法があり、それぞれ状況に合わせて借入の減額や返済義務の免除が可能です。

ここでは3つの債務整理を紹介するので、参考にしてください。

▶︎何度でも相談無料!債務整理に強いロータス法律事務所を見てみる

任意整理

任意整理とは借入契約した当初と現在の金利差がある場合は支払いを最初までさかのぼり、現在の金利で改めて返済額を算出する方法です。

改正賃金業法以前は出資法の上限金利が29.2%、利息制限法の上限金利が20%となっており借入先によっては高額な利息を徴収されていました。

たとえば100万円を出資法上限の29.2%で借りていた方が債務整理を行うと、現在は改正賃金業法で上限金利が15%になっているので金利を14.2%引き下げて再算出できます。

再算出した結果返済金額が元本を超えていれば過払金が発生し、借入先に請求をして返済額を減らしたりお金を返してもらうことが可能です。

任意整理を利用するには減額後の借金を3年ほどで返済できる、安定した収入を得られる見込みがあるなど条件があります。

過払金の金額や返済期間については弁護士や司法書士と借入先の和解次第になり、確実に返済額が減るわけではないので注意しましょう。

- 利息をカットできる。

- 裁判所を介さなくて良い。

- 周りにバレづらい。

- 財産の差押えがない。

- 職業の制限がない。

- 過払金請求ができる可能性がある。

また、一部の債権者を除外しても問題なく支払いができる場合には、不動産・自動車などのローン債権者を手続きから除外することもできるなど、柔軟な対応が可能というのもメリットの1つといえます。

- 信用情報機関にデータが保管される。

- 全ての借入の支払い義務がなくならない。

- 任意整理に応じない貸金業者がいる。

- 同じ会社からは2度と借入ができなくなる。

自己破産

自己破産とは収入が足りないうえに財産もなく、借入の返済が不可能と裁判所に認められた場合に借入の支払いが免除される方法です。

自己破産を利用するには裁判所に支払不能を認められる他に、過去7年間で自己破産の経歴がないことがないなどの条件があります。

自己破産は法的に借入と返済義務がなくなるので、債務整理の中で返済で崩れた生活を立て直すのに最も有利な方法です。

自己破産は法的に借入と返済がなくなる一方で持っていた財産が処分されたり、一部の職業で就業制限があるなどデメリットもあるので気をつけましょう。

- すべての借入の返済義務がなくなる。

- 手続きがスタート時点から督促などの連絡がなくなる。

- 必要最低限の資産は残せる。

- 信用情報機関にデータが5〜10年保管される。

- 官報に住所氏名が記載される。

- 自己破産の手続き完了まで一部の職業に就けなくなる。

個人再生

個人再生とは借入を大幅に減額してもらう方法で、裁判所に申し立てを行い認められることで手続きができます。

自己破産はすべての借入と返済義務がなくなりますが、個人再生は借入を減額してからの支払いは必要です。

個人再生は資産の処分せずに手続きを行うことも可能で、自己破産のように自宅や車を手放したり生命保険の解約は必要ありません。

個人宅などの財産を処分したくない、自己破産で制限される職業についているなどの事情がある方は個人再生を利用してください。

- 原則借入が5分の1に圧縮されるので返済負担が軽減する。

- 車や持ち家などの財産が差押えられない。

- 官報に住所氏名が記載される。

債務整理でおすすめの弁護士事務所

読者

読者

こんな悩みをお持ちの方、多いのではないでしょうか。

債務整理でお悩みの方に、迷ったらここ!というおすすめの事務所をご紹介していきます。

「ロータス法律事務所」は全国対応で何度でも相談無料!

- 何度でも無料で相談できる

相談は何度でも無料。気軽にいつでも相談できます。 - 相談実績、7,000件以上!

経験豊富なチームがあなたの悩みを解決してくれます

| 費用一覧 | |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円~

報酬金:22,000円 減額報酬:減額した金額の11%相当額 |

| 個人再生 | 着手金:330,000円~

報酬金:330,000円~ |

| 自己破産 | 着手金:220,000円~

報酬金:220,000円~ |

| 電話番号 | 0120-179-020 |

※税込価格

アクセス

東京ロータス法律事務所:東京都台東区東上野1丁目13番2号成田第二ビル2階

対応地域

全国

口コミ

口コミ

口コミ

何度でも無料で相談できるとのことで、安心して相談できました。相談時も丁寧な対応で満足です。

口コミ

東京から少し離れていたんですが、問題なく対応してもらえました。

口コミ

休日くらいしかまともに動けない状態だったので土日に相談できたのは助かりました。

\全国対応でいつでも相談OK!/

「ひばり法律事務所」は最短即日で督促ストップも!

- 最短即日で督促をストップ

迅速な対応に好評があり、早いときは依頼した日から督促が止まります。 - 女性専用の窓口も完備

女性専任のスタッフが丁寧に対応。主婦ならではの悩みなどにも乗ってくれます。

| 費用一覧 | |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円~

報酬金:22,000円 減額報酬:減額した金額の11%相当額 |

| 個人再生 | 着手金:220,000円~

報酬金:220,000円~ |

| 自己破産 | 着手金:330,000円~

報酬金:22,000円~ |

| 電話番号 | 0120-304-006 |

※税込価格

アクセス

ひばり法律事務所:東京都墨田区江東橋4-22-4 第一東永ビル6階

対応地域

全国

口コミ

口コミ

女性専用の相談窓口があるとのことで相談してみました。こちらの事情なども考慮してくれたので本当に助かりました。

口コミ

相談時の対応も良く、解決までもスムーズだったので良かったです。

口コミ

間違って女性専用窓口に相談してしまったが男でもちゃんと案内してくれた

\着手金分割OK!全国対応!/

「アース法律事務所」は元裁判官の弁護士が在籍!

経験豊富な担当者で信頼できる実績が強みです。

- 元裁判官が在籍!

裁判所で実際に業務を遂行していた弁護士が担当して借金問題を解決へと導いてくれます。 - 相談実績、3,500件以上!

秘密厳守で個室面談。細心の注意を払って対応してもらえるので安心です。

| 費用一覧 | |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円~

報酬金:22,000円 減額報酬:減額した金額の10%相当額 |

| 個人再生 | 着手金:330,000円~

報酬金:220,000円~ ※ 住宅ローン特例ありの場合、着手金 440,000円~ |

| 自己破産 | 着手金:330,000円~

報酬金:110,000円~ |

| 電話番号 | 0120-231-035 |

※税込価格

アクセス

アース法律事務所:東京都港区新橋2-12-5 池伝ビル5階

対応地域

全国

口コミ

口コミ

債務整理でお世話になりました。失業時期と重なり、色々相談させて頂きました。困った事や状況を説明すれば、無理のない方法で対応してくれます。

口コミ

ここへ相談してよかったです、大変お世話になりました。

口コミ

分かりやすい説明に相手の事を考え対応してくれます。この事務所に相談してよかったです。

口コミ

対応が早いです。

\元裁判官弁護士が借金問題を解決!/

司法書士法人中央事務所

出典:司法書士法人中央事務所

「司法書士法人中央事務所」は、相談料・着手金無料です。

- 相談料・着手金無料

初期費用かからずに依頼することができます。 - 債務整理に強い

債務整理に関する実績が豊富です。 - 全国で出張相談!

出張相談が可能なので、お近くに事務所がない方でも安心です。

| 費用一覧 | |

|---|---|

| 相談料 | 無料 |

| 着手金 | 無料 |

| 任意整理 | 要問合せ |

| 個人整理 | 住宅ローンなしの場合:349,800円 住宅ローンありの場合:399,800円 |

| 自己破産 | 破産申立書などの作成:328,680円(裁判所費用別) |

アクセス

大阪支店:大阪府大阪市北区梅田1-3-1大阪駅前第1ビル10階

四つ橋線 西梅田駅 徒歩2分

名古屋支店:愛知県名古屋市中区丸の内1-15-9SUGAKICO第2ビル9階

鶴舞線 丸の内駅 徒歩2分

対応可能地域

全国出張無料

良い口コミ

口コミ

すごく丁寧に教えてくださり、わからない事も多かったのですが、相談してよかったなと思いました。他社と比べても対応が良かったです。

悪い口コミ

口コミ

\携帯番号を入れるだけで無料診断/

「はたの法律事務所」なら費用を抑えられる

出典:はたの法律事務所

「はたの法律事務所」は数ある法律事務所の中で唯一、相談料・着手金無料です。

- 相談料・着手金無料、分割払いOK!

料金設定が良心的で、まとまったお金がすぐに用意できない方も安心して依頼できます。 - 相談実績、20万件以上!

利用者の95%が満足している実績を持ち、費用を極力抑えて債務整理をサポートしてもらうことができます。 - 全国無料で出張相談!

無料出張相談が全国で依頼可能です。

| 費用一覧 | |

|---|---|

| 相談料 | 無料 |

| 着手金 | 無料 |

| 任意整理 | 報酬金:1社22,000円~

減額報酬:減額分の11%~ |

| 個人整理 | 報酬:385,000円~

再生委員費用:220,000円~ |

| 自己破産 | 報酬金:330,000円~

少額管財事件の場合:220,000円~ |

※税込価格

アクセス

東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階

大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303

御堂筋線西中島南方駅 北口より徒歩4分/JR新大阪駅より徒歩8分

対応可能地域

全国出張無料

良い口コミ

口コミ

スピーディーな対応。

口コミ

電話でも真摯な対応をしてくれました。

口コミ

事務所内もとても綺麗で、安心して相談できて良かった。

口コミ

不安なことを伝えると丁寧に対応してくれる。

口コミ

安く済ませることができて満足。

悪い口コミ

口コミ

口コミ

口コミ

債務整理中に借入審査に落ちる理由

債務整理は手続きを始めた時に個人の信用情報に履歴が残り、ブラックリストになるので借入審査に落ちやすいです。

債務整理の手続きを弁護士や司法書士に依頼すると、借入先の金融機関や債権回収業者に債務整理開始通知が発送されます。

債務整理開始通知には借入履歴の開示請求や依頼した担当者が代理人として、手続きを進めるなど債務整理に必要な内容が記載されています。

債務整理開始通知が借入先に届いた時点から返済の催促など、一切の連絡を直接行うことができなくなり依頼した弁護士や司法書士が対応する決まりです。

お金を貸していた銀行や消費者金融は債務整理開始通知が届いたら即時、信用情報機関に債務整理の手続きが始まったことを記録します。

この時点で個人の信用情報に債務整理の履歴が残り、債務整理が成立しなくても金融事故として扱われるので借入審査で不利です。

【結論】債務整理中は新しい借入をしない方が良い

債務整理中に借入を行いたいと思う方もいますが、リスクやデメリットがあるためしない方が良いです。

ここでは債務整理中に新しい借入を行わない方が良い理由を紹介しますので参考にしてください。

- 債務整理中の情報は借入審査で紹介される。

- 借入先と和解ができず債務整理が白紙になる。

- 弁護士や司法書士から依頼を打ち切られる。

- 借金が増えて生活が苦しくなる。

債務整理中のデータはカードローンの審査で照会される

債務整理中であることを隠してカードローンなどに申し込んでも、審査を行う際に信用情報を照会されるので必ず知られます。

債務整理の手続きが始まると個人信用情報に履歴が記録され、データを金融機関で共有するので債務整理中の申し込みは却下される可能性が高いです。

債務整理のデータは今後一生残るわけではなく、一定期間経過すると履歴が削除されます。

データが削除されればカードローンやクレジットカードに申し込めたり、キャッシングを利用することが可能です。

債務整理から時間が経過したら、自身の個人信用情報は信用情報機関で開示を申請して確認しましょう。

注意点として信用情報機関のデータは消えても、信販会社の顧客情報が消えていない場合は系列会社を含めて利用できない可能性があります。

- JICC(日本信用情報機構)

債務整理データの保管期間:5年 - CIC(指定信用情報機関)

債務整理データの保管期間:5年

- JBA(全国銀行協会)

債務整理データの保管期間:10年

債務整理ができなくなる場合がある

債務整理中に新しい借入をしてしまうと、債務整理自体が白紙になる場合があるので気をつけましょう。

債務整理は裁判所に申し立てをしたり、借入先と金利や返済期間などを相談し和解のうえで成り立ちます。

たとえば、自己破産は裁判所で免責を認められることができますが、手続きを進めている中で新しく借入をすると裁判所からの印象が悪くなり自己破産を認められない可能性が高いです。

個人再生では借入が増えることで個人再生案件が却下されたり、任意整理でも借入先との和解ができず失敗になったりとリスクがあります。

手続きをスムーズに進めるためにも、債務整理中の借入は控えましょう。

債務整理の依頼が打ち切りになる可能性がある

債務整理中に借入をすると弁護士や司法書士から依頼を打ち切られる場合もあります。

債務整理はどの方法をこれまでの借入や返済の問題を解決し、生活を立て直すための行為です。

債務整理中に新しく借入するということは申し込み者本人に改善の意思がないと判断され、依頼を打ち切られてしまいます。

任意整理や個人再生の手続きの途中であれば借入先との和解が不成立になったり、再生計画を作り直したりと解決に向かって進むことができません。

どうしても債務整理の手続き途中で借入が必要な場合は、担当の弁護士や司法書士に相談をしてから行動しましょう。

借金が多くなるので、よりお金が足りなくなる

債務整理を行うということは返済が難しかったり、借入を全額返済できる見通しがなかったりと生活が苦しい状態です。

お金が足りない状況で新しい借入を行うと、さらに返済が増えてしまうので、生活が成り立たなくなります。

生活を立て直すために債務整理を進めているのにも関わらず、新しい借入をしたことが原因で状況を悪化させてしまっては本末転倒です。

まずは現状を改善させるためにも、債務整理中は借入をせずに手続きに集中しましょう。

どうしてもお金が必要なら中小消費者金融に申し込む

個人の信用情報から債務整理のデータが消えるまで借入をしない方が良いと理解していても、借入が必要な場合もあります。

債務整理中でも突然の出費でお金が必要になった場合は、担当の弁護士や司法書士に相談したうえで中小消費者金融に借入の申し込みをしましょう。

大手の消費者金融や銀行は基本的に債務整理中の申し込みに対し融資をしないことが多いですが、中小消費者金融であれば審査に通る可能性が高いです。

ホームページや口コミを確認し、ブラックリストでも申し込み可能と記載されている中小消費者金融は借入審査の基準を下げている場合があります。

ただし債務整理中の借入先と系列会社の場合は、審査に通れない可能性が高いので気をつけましょう。

法的に認められている消費者金融か確認する

銀行や大手の消費者金融と比較して中小消費者金融は債務整理中であっても借入をしやすいですが、違法の貸金業者に申し込んでしまう可能性もあるで気をつけましょう。

ブラックリスト対象者を狙い違法金利での貸付や取立てを行う業者も存在し、債務整理以前より状況を悪化させてしまいます。

法的に認められている貸金業者かを判断するには、登録貸金業者情報検索サービスを利用すると便利です。

登録されていない貸金業者は違法業者の可能性が高いので、申し込みを控えましょう。

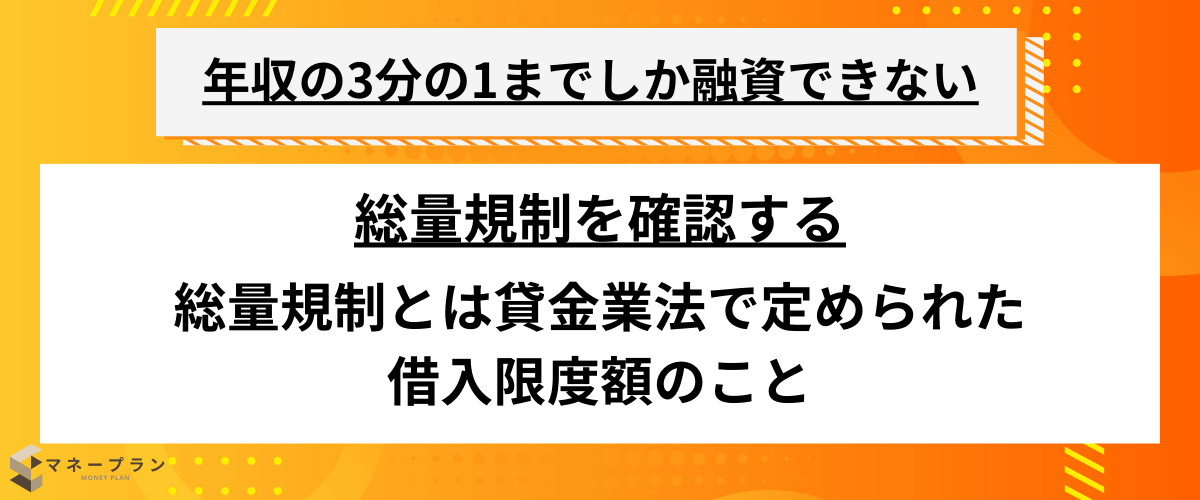

総量規制を確認する

債務整理中に新しい借入を申し込む前に、総量規制を必ず確認しましょう。

総量規制とは貸金業法で定められた借入限度額のことで、貸金業者は申し込み者の年収の3分の1までしか融資できない決まりです。

すでに借入の合計が年収の3分の1を超えている場合は総量規制に引っかかり、審査に通ることができません。

総量規制に引っかかる場合は新しい借入の申し込みはせず、債務整理の手続きを進めましょう。

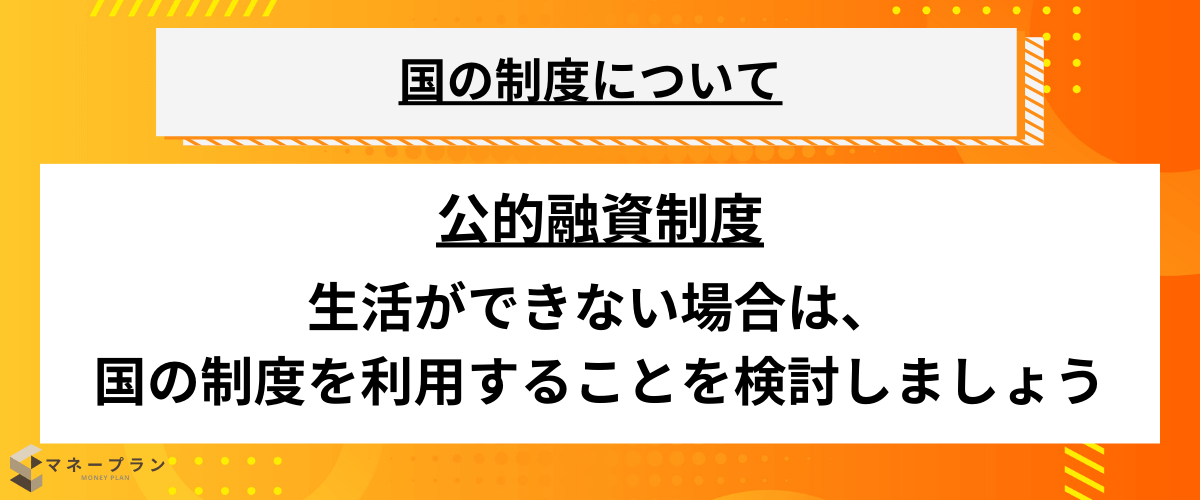

生活するお金が足りない場合は公的融資制度を利用して国から借りる

債務整理中にどうしてもお金が足りなくなり、生活ができない場合は公的融資制度を利用して国から借入を行いましょう。

債務整理中は個人信用情報に履歴が残るので借入がしづらいため、違法業者に誤って借入を申し込む可能性が高いです。

公的資金制度は生活困窮者が国から借入を行うための制度なので、安心して申し込むことができます。

ここでは5つの公的融資制度を紹介しますので、参考にしてください。

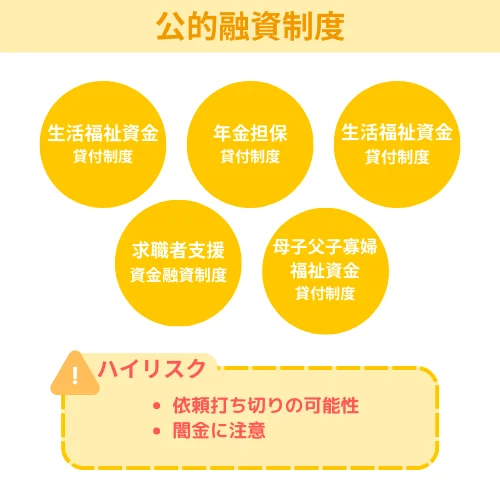

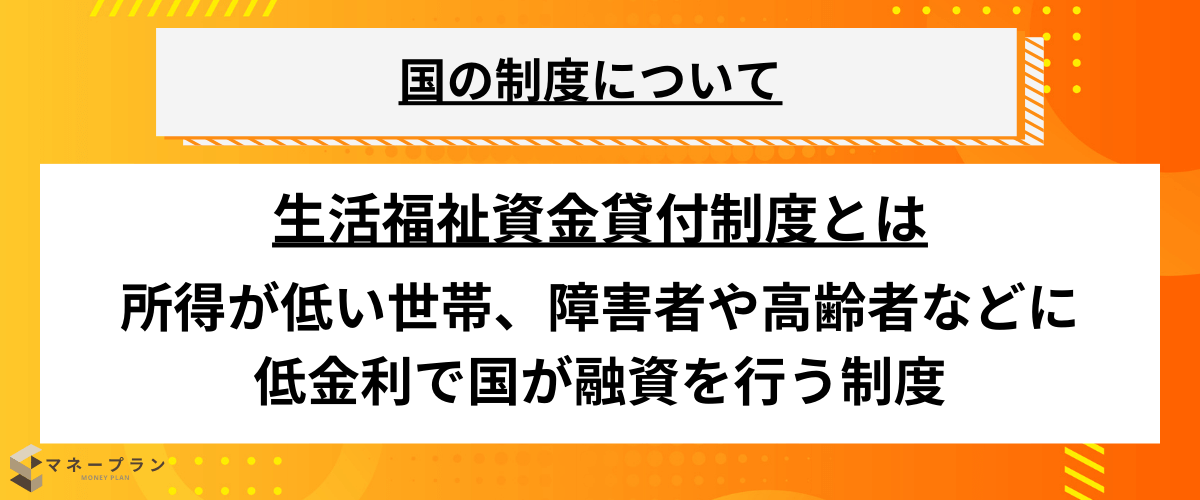

生活福祉資金貸付制度

生活福祉資金貸付制度は所得が低い世帯、障害者や高齢者などに低金利で国が融資を行う制度です。

低所得者世帯の基準は住民税非課税世帯で、審査で経済的に困窮していると判断されると借入ができます。

高齢者や障害者世帯は借入の目的を明確にすると審査に通りやすいです。

失業で生活が維持できなくなった場合は、再就職して生活を立て直すまで借入を続けることができます。

無職で収入がなくても再就職の意欲があれば審査に通る可能性があるので、ハローワークへの求職登録は必ず行いましょう。

- 生活支援費

用途:生活を立て直すまでに必要な費用

限度額:最大月額20万円

返済期間:最長10年以内

- 住宅入居費

用途:住宅を借りるための費用

限度額:最大40万円

返済期間:最長10年以内

- 一時生活再建費

用途:雇用促進のための技能習得費用/公共料金などの滞納分の立替え費用/債務整理に必要な経費など

限度額:最大60万円

返済期間:最長10年以内

- 福祉費

用途:生業に必要な経費

限度額:最大460万円

返済期間:最長20年以内

用途:住宅の修繕費用や公営住宅の譲受に必要な費用

限度額:最大250万円

返済期間:最長20年以内

用途:障害者用の車購入費

限度額:最大170万円

返済期間:最長20年以内

用途:負傷、疾病の療養費とその期間の生計費

限度額:230万円

返済期間:最長20年以内

用途:冠婚葬祭の必要経費

限度額:最大50万円

返済期間:最長20年以内

用途:災害の影響で必要な経費

限度額:最大150万円

返済期間:最長20年以内

用途:住居移転、給排水設備の設置費

限度額:最大50万円

返済期間:最長20年

用途:技能習得に必要な経費とその期間の生計費

限度額:最大580万円

返済期間:最長20年以内

用途:就職準備に必要な費用

限度額:最大50万円

返済期間:最長20年以内

用途:その他日常で一時的に必要な費用

限度額:最大50万円

返済期間:最長20年以内

- 緊急小口資金

用途:緊急で一時的に必要な資金

限度額:最大10万円

返済期間:最長12ヶ月以内

- 教育支援費

用途:高校や大学、専門学校の修学で必要な費用

限度額:高校/月額3万5,000円以内、高専/月額6万円以内、短大/月額6万円以内、大学/月額6万5,000円以内

返済期間:最長20年以内

- 就学支度金

用途:高校や大学、専門学校の入学費用

限度額:最大50万円

返済期間:最長20年以内

- 不動産担保型生活資金

用途:生活費用

限度額:評価額の70%以内(月額30万円以内)

返済期間:契約終了の3ヶ月後

- 要保護世帯向け不動産担保型保険

用途:生活費

限度額:評価額の70%以内(月額生活扶助額の1.5倍以内)

返済期間:契約終了の3ヶ月後

出典:全国社会福祉協議会

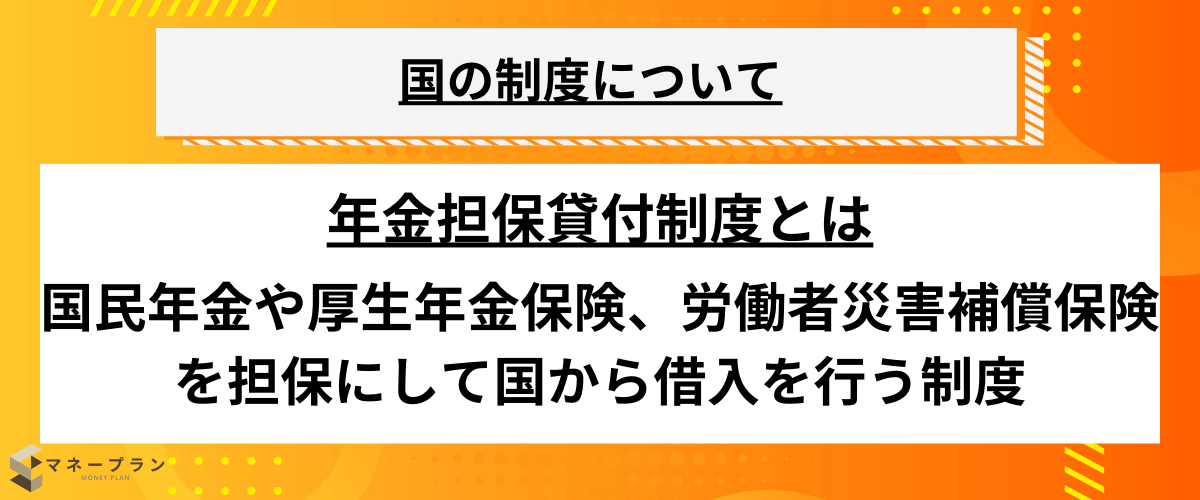

年金担保貸付制度

年金担保貸付制度は名前の通り国民年金や厚生年金保険、労働者災害補償保険を担保にして国から借入を行う制度です。

生活に必要なお金や冠婚葬祭での出費、医療費などで一時的にお金が必要な時に1年間で支払う年金の80%以内で10〜200万円の金額で借入ができます。

借入を行うには年金を証明できる書類が必要なので、申請をする前に準備しましょう。

- 厚生年金保険年金証書

- 国民年金証書

- 船員保険年金証書

- 労働者災害補償保険年金証書

出典:福祉医療機構

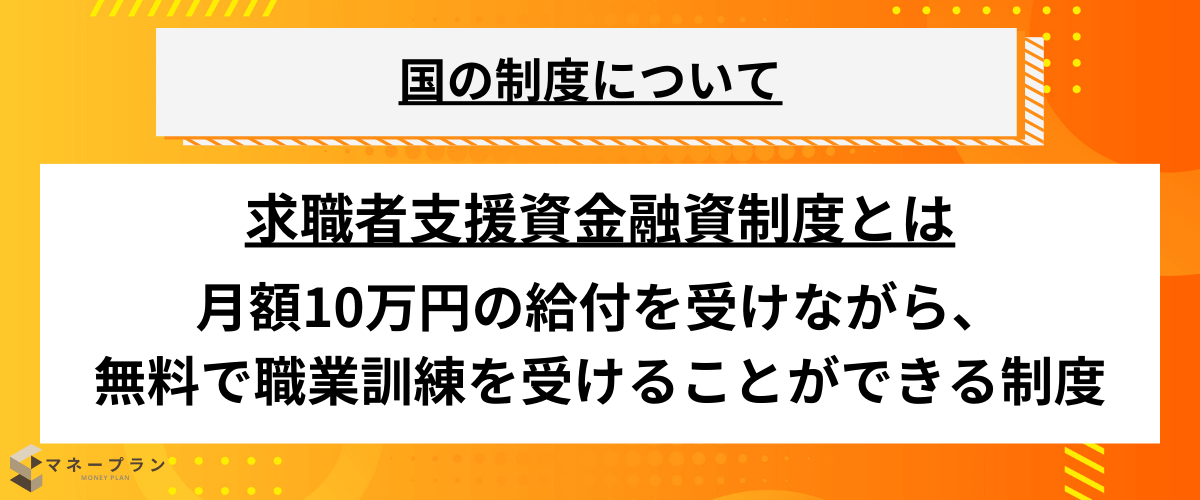

求職者支援資金融資制度

求職者支援資金融資制度は現在転職活動や、無職で再就職を希望している方を対象とした制度です。

制度を利用すると月額10万円の給付を受けながら、無料で職業訓練を受けることができます。

月額10万円で生活が成り立たない場合は融資制度に申し込みをして、審査に通れば労働金庫から借入が可能です。

- 職業訓練受講給付金の支給決定を受ける

- 求職者支援資金融資要件確認書の交付を受ける

出典:厚生労働省

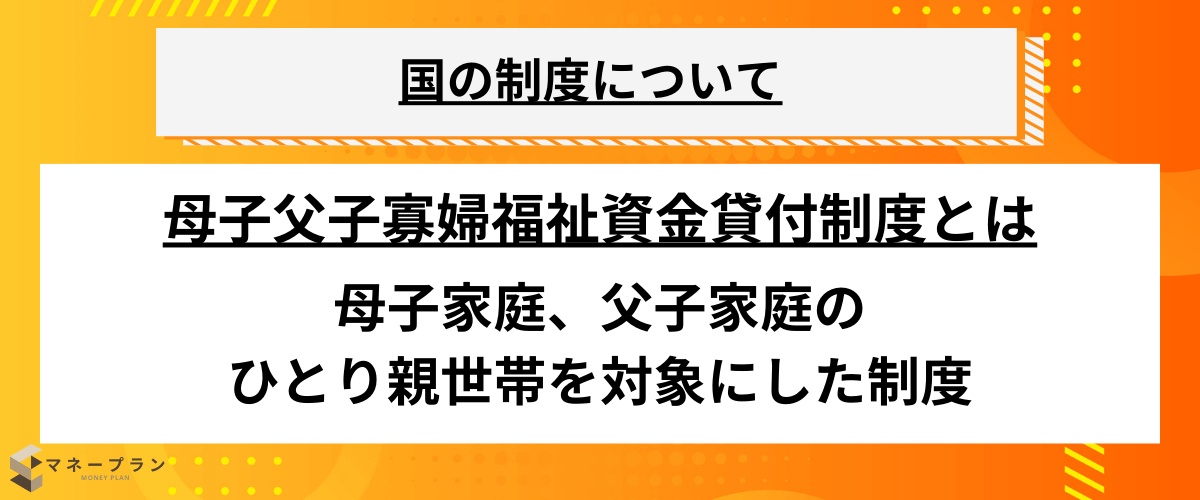

母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付制度は母子家庭、父子家庭のひとり親世帯を対象にした制度です。

ひとり親世帯で家事や育児で労働時間が制約される場合、生活費の不足分を借入することができます。

児童手当や児童扶養手当などの給付金との併用も可能で、子供の入学日や学費などで一時的にお金が必要な時に利用可能です。

借入の目的に合わせて審査により最大314万円の融資を受けることができ、連帯保証人がいれば利息がゼロになる場合があります。

| 資金種類 | 対象 | 貸付限度額 |

|---|---|---|

| 事業開始 | 母子父子世帯の親、寡婦、母子父子福祉団体 | 293万円 |

| 事業継続 | 母子父子世帯の親、寡婦、母子父子福祉団体 | 147万円 |

| 修学 | 母子父子世帯の子、寡婦が扶養する子、父母のいない児童 | 国公立大学(自宅):7万1,000円

国公立大学(自宅外):10万8,500円 私立大学(自宅):10万8,500円 私立大学(自宅外):14万6,000円 ※月額 |

| 技能習得 | 母子父子世帯の親、寡婦 | 月額6万8,000円

※自動車免許:46万円 |

| 修業 | 母子父子世帯の子、寡婦が扶養する子、父母のいない児童 | 月額6万8,000円

※自動車免許:46万円 |

| 就職支援 | 母子父子世帯の親、寡婦、母子父子福祉団体 | 10万円

※通勤用自動車購入加算:23万円 |

| 医療介護 | 母子父子世帯の親と子、寡婦 | 医療:34万円

介護:50万円 |

| 生活 | 母子父子世帯の親、寡婦 | 知識技能習得中:月額14万1,000円

その他:月額10万5,000円 |

| 住宅 | 母子父子世帯の親、寡婦 | 150万円 |

| 転宅 | 母子父子世帯の親、寡婦 | 26万円 |

| 就学支度 | 母子父子世帯の子、寡婦が扶養する子、父母のいない児童 | 国公立大学(自宅):41万円

国公立大学(自宅外):42万円 私立大学(自宅):58万円 私立大学(自宅外):59万円 |

| 結婚 | 母子父子世帯の子、寡婦が扶養する子、 | 30万円 |

出典:内閣府男女共同参画局

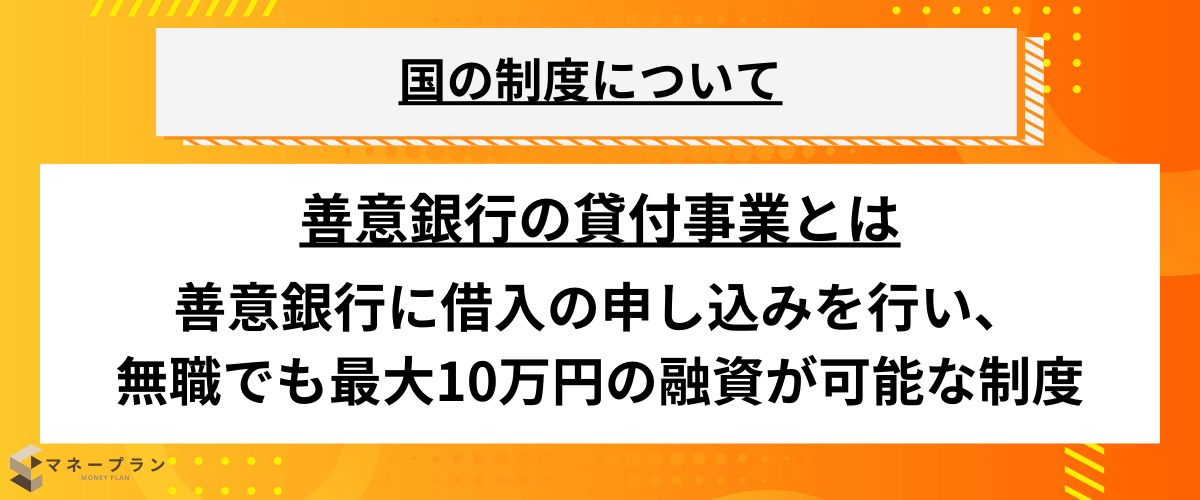

善意銀行の貸付事業

寄付から成り立っている善意銀行に借入の申し込みを行うと、審査に通れば無職でも最大10万円の融資を受けることができます。

善意銀行の貸付事業はボランティアの寄付金がもとになるので収益化を目的としていなく、利息がゼロで借入が可能です。

借入可能額は住んでいる地域によって違いますが、1〜10万円の範囲内で金額が決まります。

審査は明確な規定がなく、生活資金が足りていないことが担当者に伝われば審査に通ることが可能です。

面談では自身の経済状況や就労状況などを細かく丁寧に伝えてください。

| 地域 | 借入可能金額 |

|---|---|

| 青森県八戸市 | 3万円 |

| 岩手県釜石市 | 3万円 |

| 山梨県笛吹市 | 3万円 |

| 静岡県掛川市 | 3万円 |

| 愛知県安城市 | 10万円 |

| 愛知県西尾市 | 5万円 |

| 長野県下諏訪町 | 10万円 |

| 福井県鯖江市 | 3万円 |

| 千葉県我孫子市 | 10万円 |

| 兵庫県播磨市 | 5万円 |

| 兵庫県養父市 | 10万円 |

債務整理中の借入に関するQ&A

債務整理中の借入に関する質問について答えていきますので参考にしてください。

債務整理の最中や後にクレジットカードは作れますか?

債務整理の最中や後にクレジットカードを作れる可能性は低いです。

クレジットカードの審査は個人の信用情報を重視するので、債務整理の履歴が残っているうちは審査に落ちやすくなります。

債務整理の履歴は5〜10年ほどで消えますが、その間にクレジットカードの履歴がないことも審査で不利になる原因です。

クレジットカードの利用実績があると信用が高まりますが、利用履歴がないということは過去に金融事故を起こしたなど何か問題があると判断されてしまいます。

債務整理を行うとクレジットカードの審査で不利になるので、信用情報がきれいになった後に審査基準が低いカードに申し込みましょう。

債務整理中にスマートフォンの分割支払いはできますか?

債務整理中はスマートフォンの分割支払いができない可能性が高いです。

分割支払いでスマートフォンを購入するには審査を通過する必要があり、その際に個人の信用情報をもとにした審査が行われますので債務整理の履歴は不利になります。

しかし債務整理を行なっていても携帯使用料金の延滞や滞納をしていなかったり、分割支払いの価格が10万円以下だったりすると審査に通ることも可能です。

必ず分割支払いの審査に落ちるというわけではないですが信用情報に傷がついている分、審査は厳しくなるので注意しましょう。

債務整理中に引越した場合、入居審査はどうなりますか?

債務整理中や後は入居審査に通らない場合があるので気をつけましょう。

賃貸契約の際には家賃滞納や未払いを保証するために、保証会社を利用することが必要です。

保証会社は金融機関と同じく個人の信用情報をもとに審査を行いますので、債務整理の履歴を確認して契約不可と判断する場合があります。

どうしても債務整理をして引越しが必要な場合は保証会社不要の物件を探すか、信用情報の確認がない公営住宅を検討しましょう。

債務整理中の借入の口コミを紹介

口コミ

口コミ

口コミ

口コミ

債務整理中の借入のまとめ

債務整理中は新しい借入をすると様々なリスクがあるので、どうしても必要な場合以外は借入をしないようにしましょう。

急な出費などでどうしてもお金が必要な時に銀行や大手消費者金融での借入が難しい場合は、中小消費者金融や公的融資制度を利用して融資を受けることできます。

新しい借り入れの申し込みをする場合はトラブルを避けるために、債務整理の依頼をしている弁護士や行政書士に相談してから行動してください。

債務整理の履歴は信用情報機関に5〜10年ほど保管されるので、保管期間が過ぎて信用情報がきれいになってからクレジットカードや各種申し込みをしてはいかがでしょうか。