子どものマネーリテラシーを高める、親子の会話について考える本連載。今回のテーマは「借金」です。

借金というと一般に、悪いイメージを持つ方のほうが多いのではないでしょうか。子どもたちも同じ。この連載を執筆するファイナンシャルプランナー(FP)の高山一恵さんが、小学生の息子さんや、その友だちなどに、お金に対する意識をヒアリングしたところ、「借金=怖い」といった声が多くあがったそうです。

けれど、子どもたちもこれから先の長い人生できっと、借金をしなければならない場面や、借金をしたほうがいい場面に遭遇します。身近なところでは、住宅ローン。そして「住宅資金」と並び、「人生の3大資金」と呼ばれる「教育資金」や「老後資金」においても、お金を借りることが現実的な選択肢として浮上することは少なくありません。

借金は「絶対にしてはいけないこと」ではありません。借金については、どういう場合ならばしてもいいのか、考え方を整理しておくことが大事だと、高山さんはいいます。子どもたちには、どう伝えたらいいのでしょう。今回も、夫婦ともどもFPという高山家をモデルに、FPママとFPパパ、その息子の「ヒロ」という3人家族の会話の形で、解説します。

この連載がまとまった書籍『11歳から親子で考えるお金の教科書 子どもに年収を聞かれたら?』が、このたび発売になりました。ご興味を感じられましたら、ぜひお手にとってみてください。

長い人生のなかでは教育費をはじめ、たくさんのお金がかかり、ときには銀行などからお金を借りる必要も出てきます。けれど、FP夫婦の息子のヒロは意外と保守的。借金が怖くてたまらないようで……。

ヒロ:ねえ、ママ、うちには借金ってある?

FPママ:えっ? なんで、そんなことを聞くの?

ヒロ:借金があったら怖いなあ、と思ってさ。

FPママ:そうね、借金は確かに怖いわね。でも、正直にいえば、うちも借金はしているわ。住宅ローンがあるから。

ヒロ:えーっ! ちょっとショック……。どうして借金しているの?

FPパパ:おや、ヒロはそんなに借金が怖いのか。でも、借金は悪いばかりのものでもないよ。そういえばパパも昔、奨学金を借りていたな。

ヒロ:奨学金って、なに?

FPママ:大学などに進学して勉強したいけれど、そのためのお金が足りない人に、お金を貸したり、あげたりするのが、奨学金よ。子どもの教育って、すごくお金がかかるから。

ヒロ:そっかー、そうだよね。僕の塾代も高いって、ママ、ぼやいていたもんね。

FPパパ:でもさ、ヒロ。どうしてパパやママは子どもの教育にお金をかけるんだと思う?

ヒロ:うーん……。

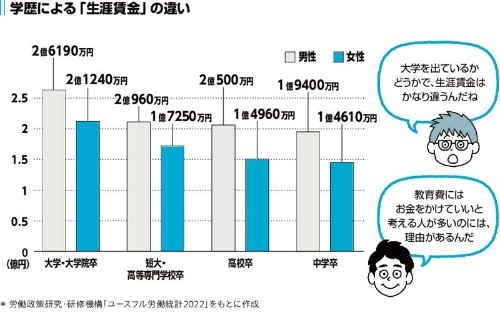

教育によって「生涯賃金」に差が出る

ヒロ:いい大学にいって、いい会社に入ってほしいから?

FPママ:あら、ヒロは意外と保守的ね。要するにヒロに幸せになってほしいからよ。そしてできれば、周りの人を幸せにできる人になってほしいかな。でも、いわゆる「いい大学」や「いい会社」にこだわらなくてもいいと思うわ。ママとパパは自分で会社を経営していて、わりと幸せよ。

ヒロ:そっか。でも、お金はちゃんと稼ぎたいよ!

FPパパ:そうだよね。一般論でいえば、大学や大学院まで進んで勉強していた時間が長い人のほうが、一生のうちに稼げるお金は多いんだ。「生涯賃金」っていうんだけどね。フルタイムの正社員の場合、男性の生涯賃金は、大学や大学院を卒業していると、2億6190万円、女性は2億1240万円。これが高校が最終学歴の人だと、男性が2億500万円で、女性は1億4960万円。それぞれ6000万円くらいの差がある(労働政策研究・研修機構「ユースフル労働統計2022」)。

ヒロ:うわあ、大学や大学院を出ているかどうかで、6000万円も違うんだ。

FPママ:そうなのよ。これはあくまで平均の話だから、現実には、中学校しか出ていないけれど大金持ちという人もいるわ。でも、もしも例えば、大学で学ぶための教育費に1000万円かけることで、生涯賃金に6000万円の差がつくとしたら、1000万円を出したいと思うわよね。

ヒロ:うん!

FPママ:じゃあ、もしもヒロが大学に合格したとして、そのときにママもパパも経済的に困っていて、学費を出してあげられなかったら、どうする? 入学金や授業料を今すぐ払えないとしても、なんとかして大学に入学したいって思うんじゃない?

ヒロ:確かに……。

FPママ:そんなときに頼りになるのが奨学金なの。

ヒロ:でも、奨学金って、借金なんだよね……?

借金になる奨学金と、ならない奨学金

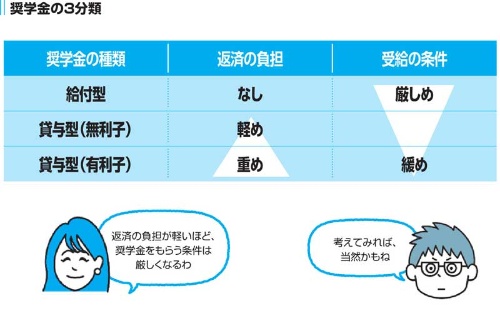

FPパパ:奨学金は全部が全部、借金というわけじゃないよ。お金がタダでもらえる場合もあって、そういうのを「給付型」の奨学金っていうんだ。

ヒロ:えっ! そうなの? それなら絶対、給付型がいいよね。

FPパパ:そうなんだけど、給付型の奨学金をもらうのは難しいんだ。すごく成績がよくないといけなかったり、ものすごくお金に困っている人しかもらえなかったりする。条件が厳しいんだ。

ヒロ:そっか……。そうだよね、お金をタダでもらえるんだから、簡単じゃないよね。

FPパパ:そう、だからパパも、給付型の奨学金はもらえなくて、後で返さないといけないタイプの奨学金をもらっていたんだ。「貸与型」の奨学金っていうんだけど、要するに借金だよね。大学を卒業して就職してから、毎月、数万円ずつ返していって、全部返すのに10年くらいかかったのかな。でも、奨学金の利息はそんなに高くないし、利息がつかないものもあるからね。利息がつかないもののほうがだいたい、もらう条件は厳しいよ。

ヒロ:利息って、あれだよね、クレジットカードのリボ払いで計算したやつ。あれはヤバかった……(前回「高学歴の若者を借金漬けにする「リボ払い」 小学生にも教えよう」参照)。借金って、利息がどんどん増えちゃう感じが怖かったんだけど、奨学金はそれほどでもないってこと?

FPママ:そうね、奨学金の利息はリボ払いみたいに高くないわ。ヒロには絶対、リボ払いはしてほしくないけど、奨学金を借りるという選択肢はアリだと思うわよ。もちろん借りないで済むなら、そのほうがいいけれど、大学に進学できれば、いろんな知識を身につけたり、大切な友だちができたり、ほかにもたくさんの貴重な経験をすることができるわ。つまり大学で学ぶことは、借りたお金以上の価値を生むかもしれないってことね。そういう借金は「いい借金」だと、ママは思うの。

ヒロ:借金にも「いい借金」があるんだ!

「いい借金」と「悪い借金」の違いとは?

FPパパ:うちが住宅ローンを借りているのだって、ママとパパが、これは「いい借金」だと思ったからだよ。ママとパパが「家を買おう」と思ったのは、ヒロが生まれてからで、子ども部屋が欲しかったんだよね。そのとき、この家を見つけて「いい家だ」と思ったけど、借金しないで家を買えるくらいのお金を貯めるには、何年もかかっちゃうかもしれない。そのあいだにヒロが大人になって家を出たら、子ども部屋なんて、もういらないよね。家を買わなかったら、住宅ローンはないかもしれないけど、家賃は毎月、支払わないといけないわけだしね。だから、借金してでも「今、家を買おう」と思ったわけさ。いい家を買えば、将来高く売れるかもしれないし、誰かに貸して家賃を稼げるかもしれない。そういう家を「資産価値が高い家」といったりする。

ヒロ:つまり、資産価値が高い家を買うなら「いい借金」ってこと?

FPパパ:まあ、一般論としては、そういうことになるね。ただ、資産価値が高い家を見極めるっていうのは、なかなか難しいんだけどさ。じゃあ、「悪い借金」は、どういう借金だと思う?

ヒロ:うーん……、リボ払い?

FPパパ:確かに! クレジットカードのリボ払いは「悪い借金」の典型かもしれないね。でも、なんで「悪い」のかな?

ヒロ:リボ払いは……まず利息がヤバかったよね。それから……いくらでも買いものができちゃうから、ムダづかいをしやすいんじゃないかな。

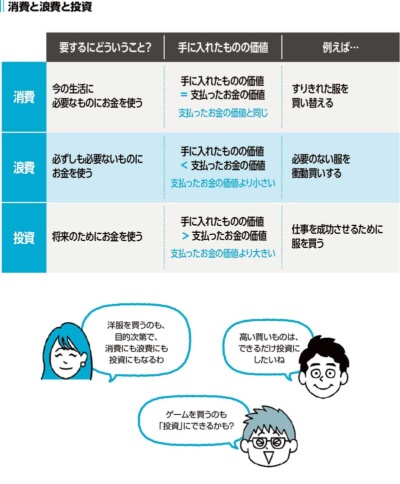

消費と浪費、投資で分ける

FPパパ:そうだね。リボ払いのように、利息がめちゃめちゃ高い借金は絶対にNGだよ。借金するとしたら、できるだけ利息が低い方法を選ぶのが鉄則だ。ヒロが指摘してくれた「ムダづかい」も、大事な視点だね。借りたお金をどう使うかで、同じ借金でも「いい借金」になったり、「悪い借金」になったりする。そして、お金の使い方は「消費」「浪費」「投資」の3つに分けることができるんだ。

消費 = 今の生活に必要なものにお金を使うこと

浪費 = 必ずしも必要でないものにお金を使うこと

投資 = 将来のためにお金を使うこと

ヒロ:浪費っていうのは「ムダづかい」ってことだね。投資は「将来のためにお金を使うこと」か……あ! 教育費は投資なんじゃない?

FPママ:そう! そうなのよ。

ヒロ:ということは……投資になるなら「いい借金」になるっていうことかな。

FPパパ:基本は、そうだ。

ヒロ:そうだよね。教育費が投資なら、教育費に使う奨学金は、投資に使う「いい借金」っていうことになるもんね。

FPパパ:そう。そしてヒロがさっきいったみたいに、リボ払いの買いものは「浪費」になりやすい。そういう意味でも、リボ払いは「悪い借金」なんだね。

ヒロ:リボ払いだと、お洋服をいっぱい買っちゃったりしそうだもんね。

FPママ:でも、同じ洋服を買うのでも、浪費になるときもあれば、消費になるときも、投資になるときもあるわ。

「投資になる洋服」とは、どんな洋服?

FPママ:例えば、毎日着ているTシャツが汚れたり、破れたりして買い替えるのは、「今の生活に必要」だから、消費になると思うの。でも、特に着るものに困っているわけでもないのに、新しい洋服をたくさん買っちゃうのは、ヒロのいうようにムダづかいで浪費よね。

ヒロ:洋服が投資になるときもあるの?

FPパパ:例えば、仕事のために高級なスーツを買う場合はどうかな? プレゼンのときなんかは見た目も大事だし、自分のテンションも上がっていいプレゼンができるかもしれない。その結果、プレゼンが成功して、評価が上がったり、収入が増えたりする可能性があるなら、投資といえるよね。

FPママ:正直にいえば、消費と浪費、投資の3つをスパッと区別できないときも結構あるわ。でも、こう考えると、わかりやすいんじゃないかしら。消費というのは「手に入れたものの価値」と「支払ったお金の価値」が同じ。「支払ったお金の価値」以上のものを手に入れられるのが投資で、「手に入れたものの価値」が払った金額に見あわないのが、浪費。

ヒロ:なるほど……。浪費はなくさないといけないね。

FPパパ:でも、浪費がゼロというのも、つらいよ。ヒロは、ゲームをまったくしないとか、お菓子をまったく食べない生活なんて、考えられるかい?

ヒロ:えーっ! それはイヤかな……。

FPママ:ゲームがストレス解消になるときもあるしね。それで勉強を頑張れるとしたら、ゲームもちょっとだけ投資になっているかもしれないわよね。でも、基本的には「浪費はできるだけ減らす」が正解よ。ヒロのいう通り!

FPママの解説

借金は、大人にとっても、子どもにとっても怖いもの。その感覚はあながち間違っていませんが、お金に対する考え方を整理しておけば、借金は悪いばかりのものではありません。

イマドキの子どもにとって身近な借金といえば、奨学金です。奨学金を支給する団体はさまざまありますが、国の奨学金を運営するのが「日本学生支援機構」で、奨学金の受給を考えるときには、最初の選択肢となるでしょう。

日本学生支援機構の調査(日本学生支援機構「令和2年度 学生生活調査」)によると、2020年時点で、奨学金を受給している学生の割合は、大学(昼間部)で49.6%、短大では56.9%。大学生の半分程度が奨学金を受給しています。この調査からは、そのうち返済が必要な貸与型を受給している学生の割合は9割ほどであるとみられます(給付型と併用しているケースも含む)。子どもたちにとって、他人ごとではありません。

では、奨学金の負担は、どのくらいになるのでしょうか。

奨学金の「借入総額」は、平均324万3000円

労働者福祉中央協議会が2018年に実施したアンケート調査(労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」)によると、日本学生支援機構の奨学金を利用した39歳以下の人の借入総額は、平均324万3000円。毎月の返済額は1万6880円、返済期間は14.7年が平均です。かなりの負担ですね。

けれど、ヒロに話した通り、大学で学ぶことの価値を考えれば、奨学金を借りることは決して損にはなりません。しっかりと学ぶのであれば、「いい借金」になります。奨学金についていえば、近年、給付型の拡充が図られているので、親としてはその動向をチェックしておきたいところです。

家を買うために銀行から借金をするのも、買う物件を吟味すれば「いい借金」になる可能性があるでしょう。マイホームの場合、売るときの資産価値ばかりでなく、愛着を持って住み続けられるかという視点も大事です。

「いい借金」と「悪い借金」は、なにが違い、どう見分けたらいいのでしょうか。大切なのは、借りたお金の「使い方」です。

借金して買ったものが、将来への投資になって、支払ったお金以上の価値を生むなら、それは「いい借金」になるでしょう。逆に、借金して買ったものが、ムダな浪費でしかなければ「悪い借金」です。では、生活に必要なもの(消費)のために借金する場合はどうでしょうか。家計のやりくりのために借金するということですが、これはいいとも、悪いとも、なかなかいいにくいですね。さまざまな事情があると思います。ただ、生活に困って借金するときには、その前に浪費をしているケースが散見されるというのも事実です。浪費を抑え、生活費を上手に節約して、投資を増やす。これがお金の使い方の基本です。

借金でもうひとつ、注意を促したいのが、利息です。良い借金をするとしても、できるだけ利息が低くなる方法を選ぶことが大切。この点も子どもたちに伝えておきたいですね。

さて、この連載がまとまった書籍が、発売になりました。子どもにわかりやすく説明できるようにと考え、図解を多く入れるなどしました。ご興味を感じていただけましたら、ぜひお手にとってみてください。

子どもも納得!「お金の超・基本」。ファイナンシャルプランナー(FP)夫婦が、息子の「なぜ?」に答えて、お金の上手な「稼ぎ方」「使い方」「増やし方」を伝えます。年収、社会保険、電子マネー、投資、NISA、暗号資産……気になるトピックを、漫画と図解でわかりやすく解説。

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。

この記事はシリーズ「11歳から親子で考えるお金の教室」に収容されています。フォローすると、トップページやマイページで新たな記事の配信が確認できるほか、スマートフォン向けアプリでも記事更新の通知を受け取ることができます。