繰越利益剰余金とは?

繰越利益剰余金(くりこしりえきじょうよきん)とは、毎期企業が経済活動を行うなかで、積み上がった利益のことを指します。

企業が稼いだ利益は返済義務がないため、会計上では貸借対照表の純資産に分類されます。

また、企業が損失を出した場合は、繰越利益剰余金がマイナスになります。利益の積み重ねだからといって、必ずしもプラスになるとは限らないことに注意しましょう。

勘定科目について基礎から学びたい方は、下記の記事をご覧ください。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

早速ですが、クイズです。

家具を販売する製造小売業でお馴染みのニトリホールディングスからの問題です。

純資産の大部分を占める勘定科目は何でしょうか?.JPG?w=1280&h=720)

.png)

簿記の試験はもちろん、決算書を読む際にも「繰越利益剰余金」は非常に重要な勘定科目です。

この記事では、繰越利益剰余金の基本的な考え方や仕訳方法についてを図解を用いてわかりやすく解説します。

目次

- 繰越利益剰余金とは?

- 繰越利益剰余金の勘定科目

- 利益剰余金と繰越利益剰余金の違い

- 事例でわかる繰越利益剰余金の読み方

- 繰越利益剰余金のマイナスとは?

- 繰越利益剰余金がマイナスになる理由

- 繰越利益剰余金がマイナスの企業

- 繰越利益剰余金がマイナスの企業の読み方

- 繰越利益剰余金の仕訳は?

- 当期純利益を繰越利益剰余金に振り替える仕訳

- 当期純損失を繰越利益剰余金に振り替える仕訳

- 繰越利益剰余金から配当を行う時の仕訳

- 繰越利益剰余金の確認問題

- 当期純利益を繰越利益剰余金へ振り替える一連の流れ

- ステップ1:帳簿残高の把握

- ステップ2:損益勘定へ振り替え

- ステップ3:繰越利益剰余金へ振り替え

- 繰越利益剰余金のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

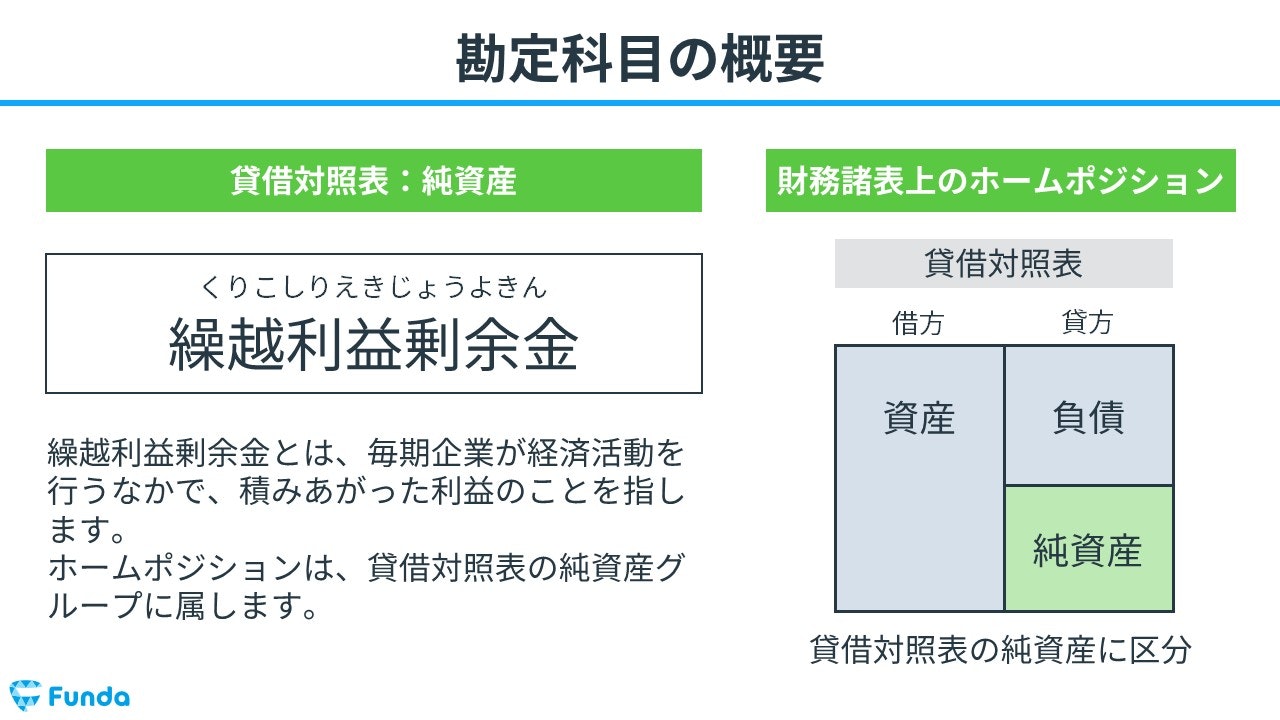

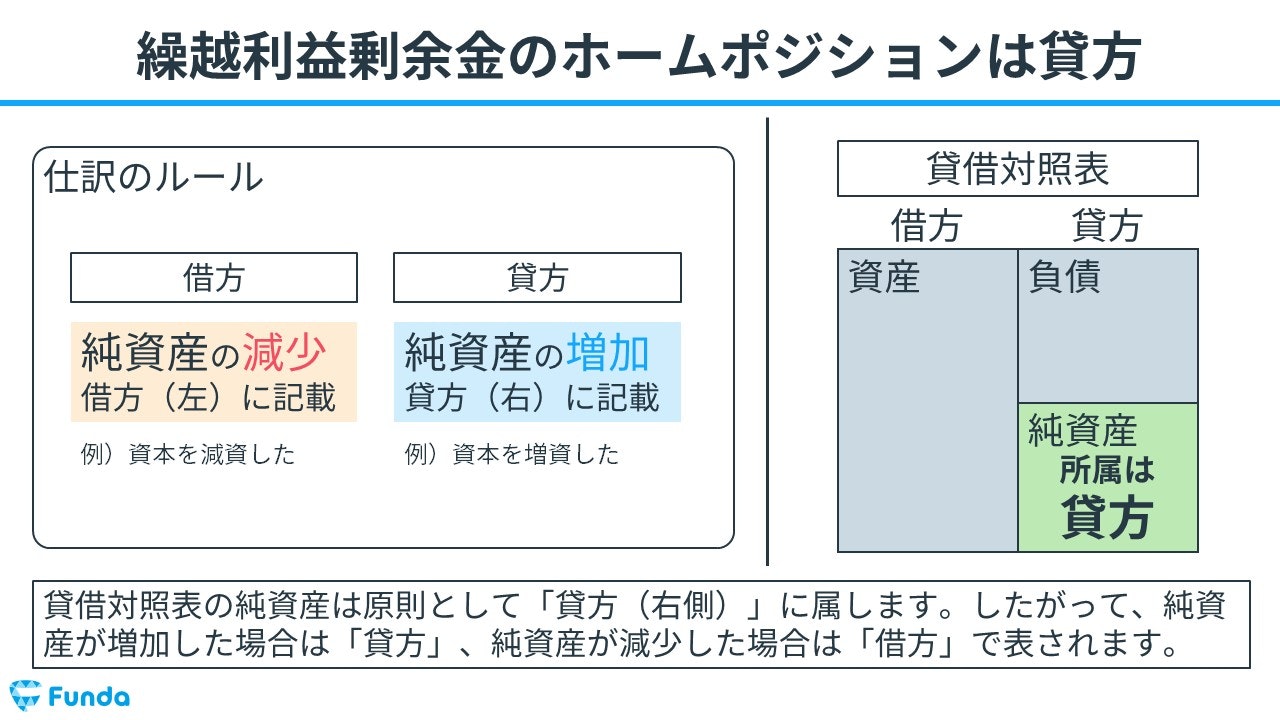

繰越利益剰余金の勘定科目

繰越利益剰余金とは、貸借対照表の純資産の部に属する勘定科目です。簿記のルール上、ホームポジションは貸方となります。

したがって、繰越利益剰余金が増加するときは貸方(右側)に記入し、繰越利益剰余金が減少するときは借方(左側)に記入します。

貸借対照表は、企業の財政状態を報告する決算書です。.JPG?w=1280&h=720)

貸借対照表を基礎からしっかり学びたい方は、下記の記事もお勧めです。

関連記事

.png&w=640&q=75)

【初心者向け】貸借対照表の読み方とは?企業の財政状態を知ろう!

boki.funda.jp/blog/article/balance-sheet

boki.funda.jp/blog

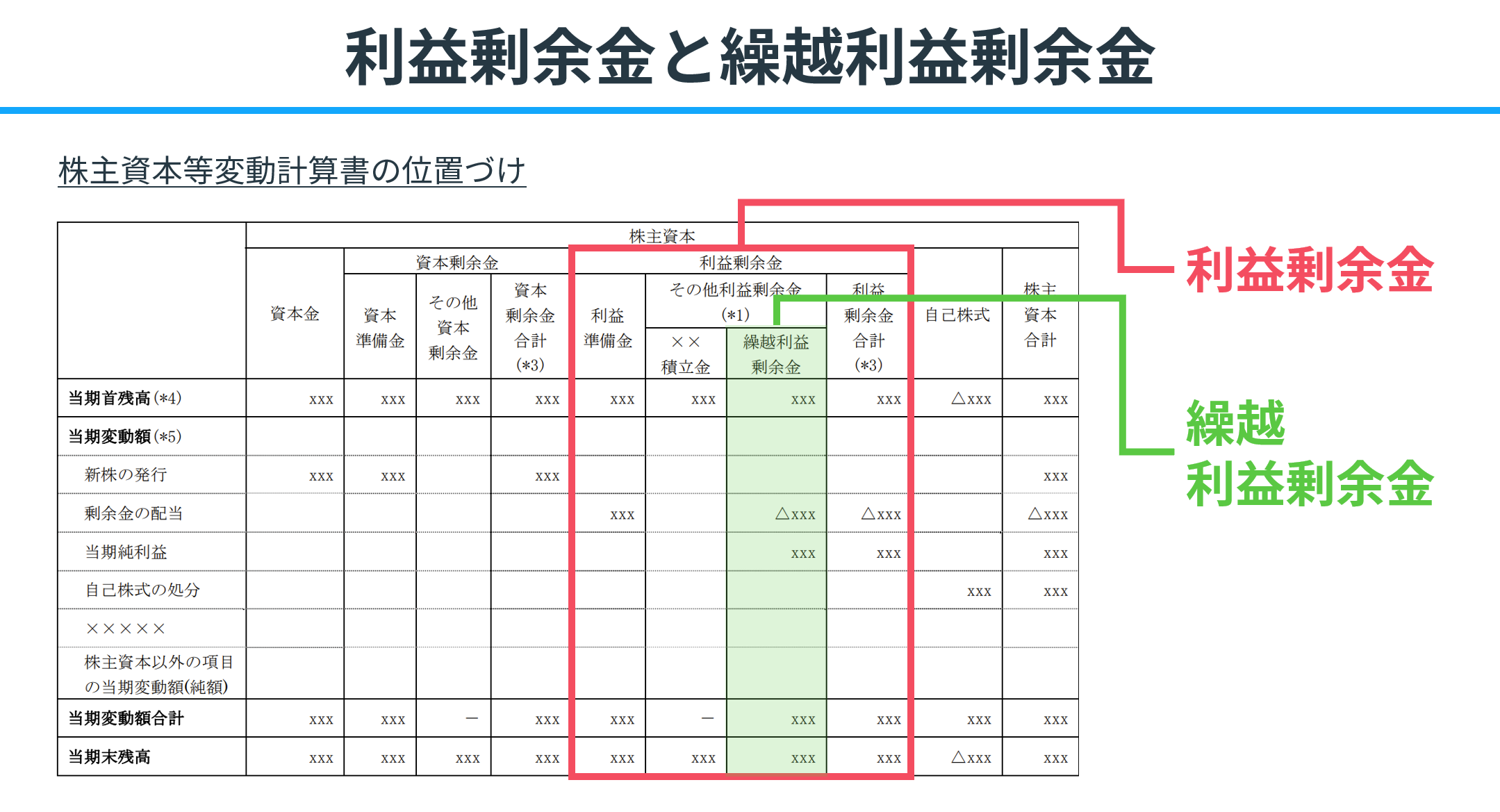

利益剰余金と繰越利益剰余金の違い

利益剰余金と繰越利益剰余金は、どちらも企業が過去の業務活動から得た純利益を蓄積したものですが、その用途や積み立ての方法によって区別されます。

簡単に言うと、利益剰余金はより広い概念であり、企業の留保された利益全体を指します。繰越利益剰余金はこの中の一部であり、特に目的を持たずに次の期へと繰り越される利益のことを言います。貸借対照表では、これらは純資産の部に表示され、企業の財務の健全性を示す指標となります。

また、純資産の内訳は株主資本等変動計算書より報告されます。

株主資本等変動計算書の読み方を基礎から身に付けたい方は、下記の記事もお勧めです。

関連記事

【簿記2級】株主資本等変動計算書とは?書き方をわかりやすく解説

boki.funda.jp/blog/article/statement-of-shareholders-equity

boki.funda.jp/blog

利益剰余金

利益剰余金は、企業が獲得した純利益のうち、配当、内部留保、その他の利益の再分配のために保持される利益の累積額です。これはさらに、利益準備金とその他利益剰余金に分けられます。利益準備金は法律や定款で積み立てが義務づけられており、企業の安定性や信用力の向上を目的としています。一方、その他利益剰余金は、特定の目的のために株主総会や取締役会の決議によって設定される任意積立金を含みます。これには、内部留保として設定された資金や、将来の投資計画に備えて設定された資金などがあります。

繰越利益剰余金

繰越利益剰余金は、特定の目的のために設定された任意積立金以外の利益剰余金のことで、前期から繰り越された未分配利益を示します。これは、具体的な再投資計画や支出計画がないが、将来のために保留されている利益のことを指します。

参考:企業会計基準第 5 号 貸借対照表の純資産の部の表示に関する会計基準

事例でわかる繰越利益剰余金の読み方

企業の健全性を判断する上で、純資産の理解は不可欠です。その中でも繰越利益剰余金は、企業の過去の成功と将来の潜在力を示す重要な指標です。

今回は、家具を販売する製造小売業であるニトリホールディングスを例に、繰越利益剰余金の読み方を解説します。

ニトリホールディングスの純資産の内訳を見ると、大部分が利益剰余金で構成されていることがわかります。さらに、この利益剰余金の大部分が繰越利益剰余金で構成されていることが個別財務諸表から読み取れます。.JPG?w=1280&h=720)

ニトリホールディングスは、2022年3月期の決算まで、35年連続増収増益を繰り返しています。.JPG?w=1280&h=720)

では、会社が毎年生み出した利益はどこにいくのでしょうか?

答えは貸借対照表の繰越利益剰余金に積み上げられていきます。

ニトリホールディングスの純資産の内訳の推移を見てもわかるように、繰越利益剰余金が右肩上がりで増加している動きが読み取れます。.JPG?w=1280&h=720)

ニトリホールディングスの株主資本等変動計算書からは、純資産の動きの詳細を確認することができます。

1年間で生み出した当期純利益は、決算のタイミングで繰越利益剰余金へと振り替えられていることが読み取れます。.JPG?w=1280&h=720)

従って、毎年のように多額の利益を生み出している会社の多くは、繰越利益剰余金の金額も大きくなりやすい傾向にあります。さらに、この繰越利益剰余金を活用し、将来への投資の財源はもちろん、株主への配当の原資とすることも可能です。

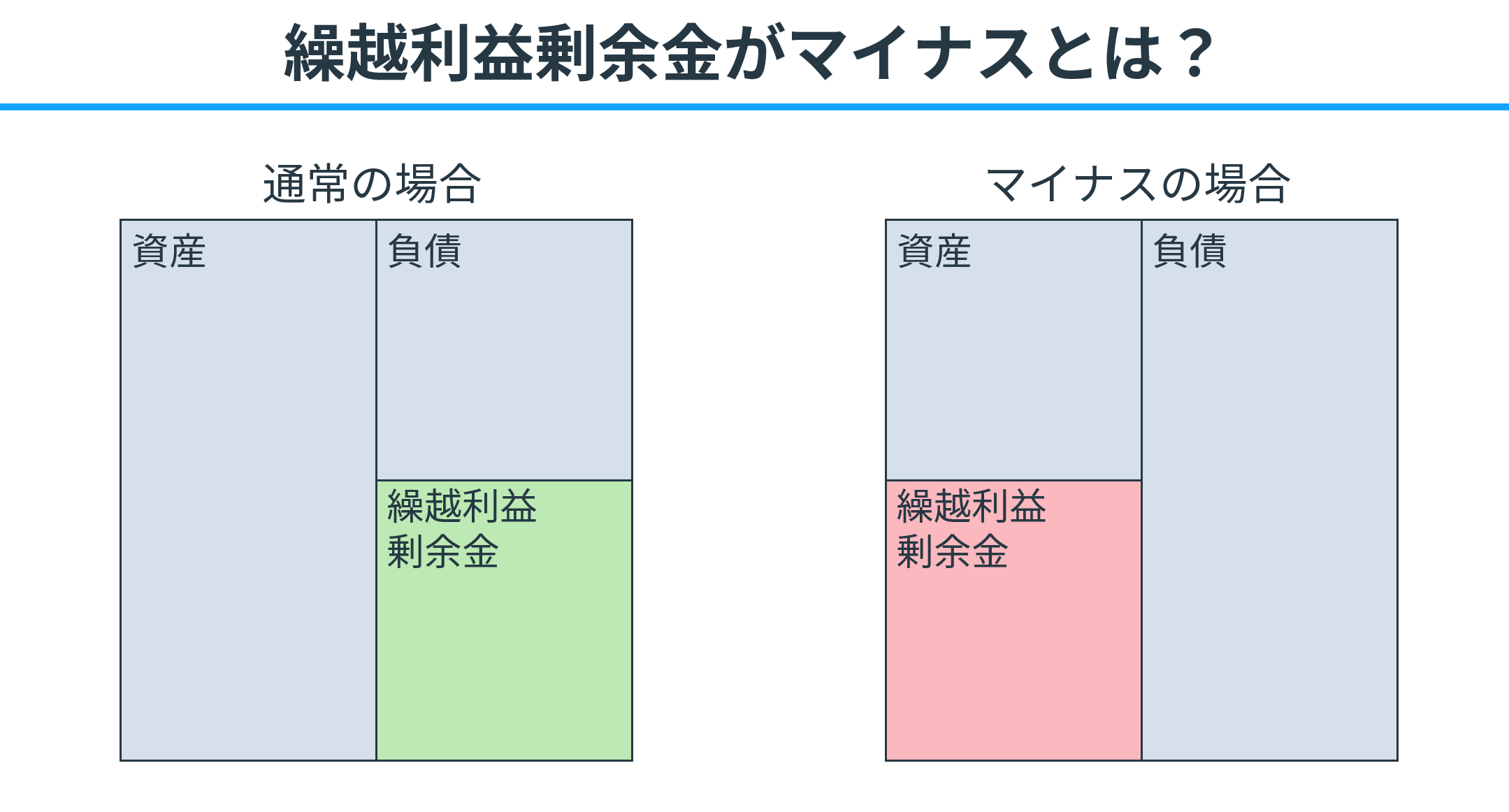

繰越利益剰余金のマイナスとは?

繰越利益剰余金がマイナスであることは、企業が過去に蓄えた利益を使い果たし、さらに赤字が蓄積している状態を意味します。これは投資家や債権者にとって、企業の財務状態に警戒すべきサインとなり得ます。

繰越利益剰余金がマイナスになる理由

繰越利益剰余金がマイナスになる理由には下記ような原因が考えられます。

- 連続した損失

- 大きな一時的損失

- 過剰な配当

基本的に企業が過去に蓄積した利益よりも損失が多かった場合です。1つずつ解説します。

連続した損失

企業が連続して損失を出していると、それまでの利益が吸収され、最終的にマイナスに転じることがあります。

具体的な事例として、家具を販売する大塚家具を紹介します。

大塚家具は2010年後半より業績が悪化し、毎年多額の損失を計上していました。2020年4月期の決算数値では、当期純損失の金額は77億円となっています。

その結果、繰越利益剰余金はマイナスとなっています。.JPG?w=1280&h=720)

大きな一時的損失

特定の期に大きな損失が発生した場合(例えば、訴訟の敗訴や大規模なリコールなど)にも、繰越利益剰余金はマイナスになる可能性があります。

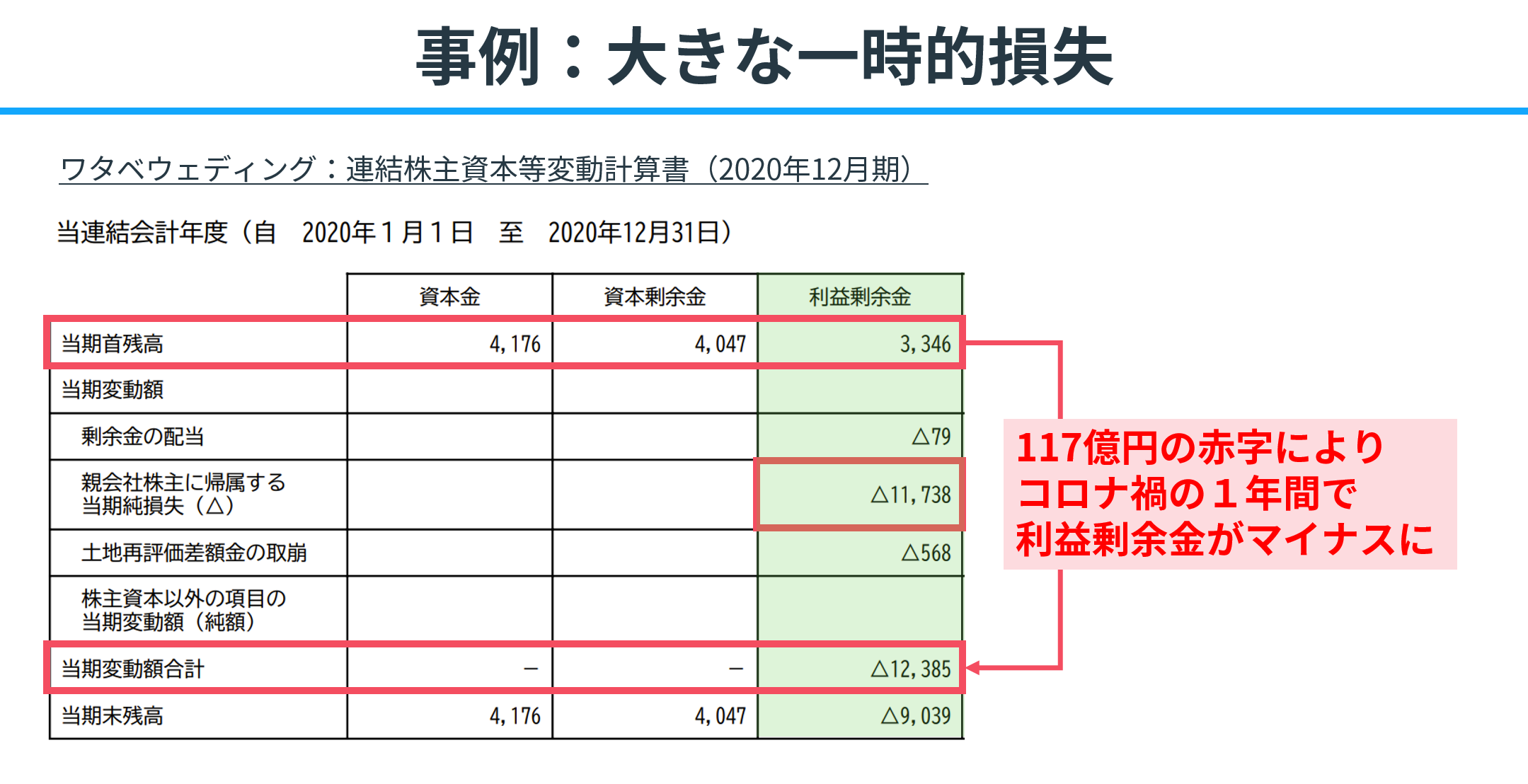

具体的な事例として、ワタベウェディング株式会社を紹介します。

ワタベウェディングの2020年12月期決算では、117億円の当期純損失を計上し、たった1期で繰越利益剰余金はマイナスへと転落してしまっています。

ウェディング業界はコロナ禍の影響により大打撃を受けました。ワタベウェディングはこのような背景もあり、2021年に上場廃止となりました。

このように多額の損失を計上してしまうと、1期間で繰越利益剰余金はマイナスへと転落してしまう場合があります。

過剰な配当

過去に稼いだ利益に比べて、過剰な配当を行った結果、繰越利益剰余金がマイナスになることもあります。

繰越利益剰余金がマイナスの企業

繰越利益剰余金がマイナスとなっている企業事例を紹介します。

今回は、上述した家具を販売する小売業である大塚家具です。.JPG)

それでは、大塚家具の貸借対照表を見てみましょう。

2020年4月期の決算では、繰越利益剰余金の金額はマイナス109億円となっていることがわかります。.JPG)

このように損失が続いてしまう場合、繰越利益剰余金はマイナスと表示されてしまう場合があります。

大塚家具の株主資本等変動計算書を見てもわかるように、当期純損失の金額が繰越利益剰余金のマイナスを拡大させてしまっています。.JPG)

繰越利益剰余金がマイナスの企業の読み方

繰越利益剰余金がマイナスになるのは、企業にとって厳しい状況を示していますが、必ずしも経営の失敗を意味するわけではありません。

重要なのは、この数字がなぜマイナスになっているのかを理解し、企業がどのような対策を講じているのかを見極めることです。

繰越利益剰余金の理解度チェックに挑戦しよう

ここまでの内容で、繰越利益剰余金の基本について理解できたかと思います。

力試しに、ぜひ、下記のトレーニングにも挑戦してみてください。

一般的に「内部留保」と言われているものは次のうちどこでしょう?

実際の企業事例を通じて、繰越利益剰余金の理解が深まるトレーニングを用意しています。

繰越利益剰余金の仕訳は?

繰越利益剰余金の仕訳は、通常、年度末に行われます。以下に、基本的な仕訳の流れを示します。

- 当期純利益を繰越利益剰余金に振り替える仕訳

- 当期純損失を繰越利益剰余金に振り替える仕訳

- 繰越利益剰余金から配当を行う時の仕訳

それでは、簿記上の取引事例を通じて、繰越利益剰余金の仕訳方法を1つずつ解説していきます。

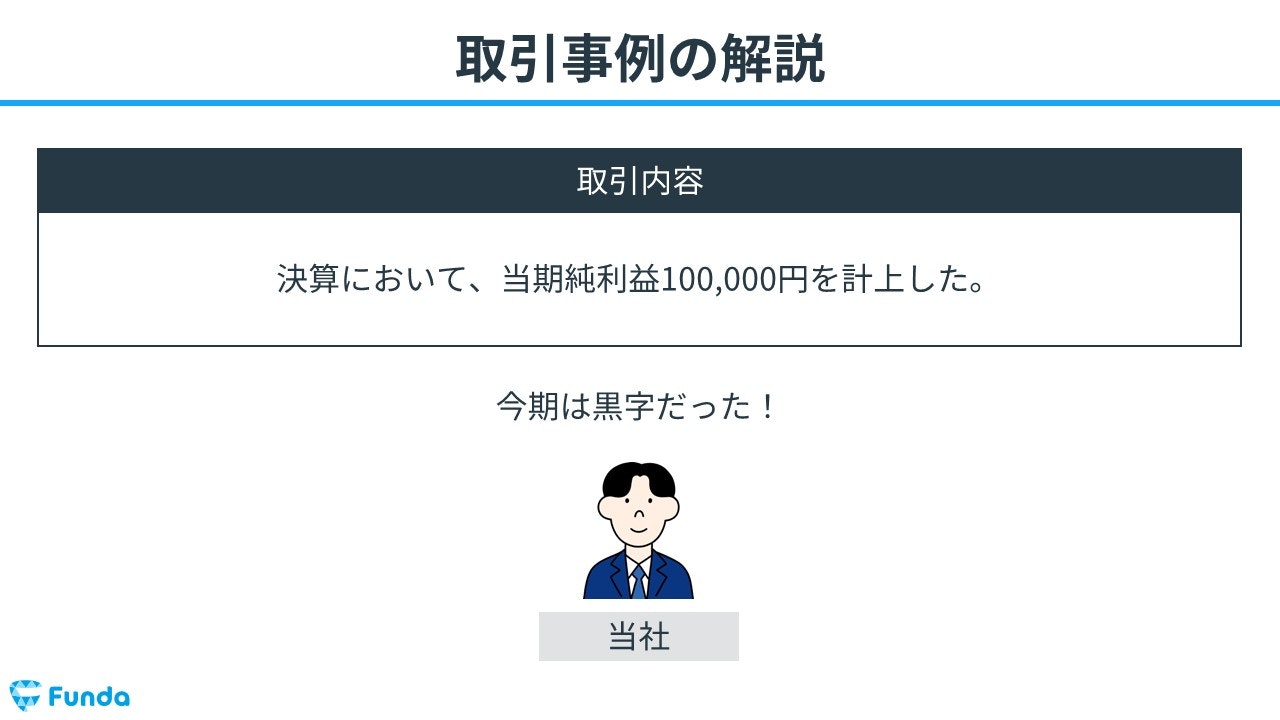

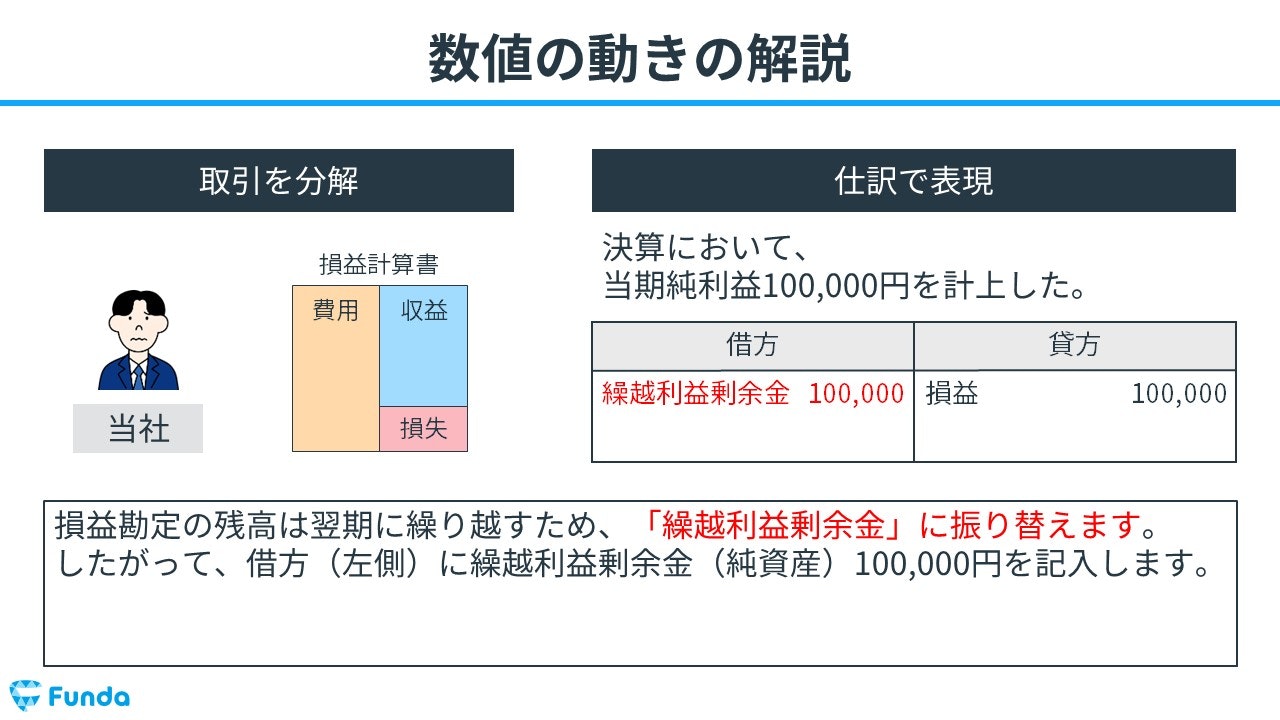

当期純利益を繰越利益剰余金に振り替える仕訳

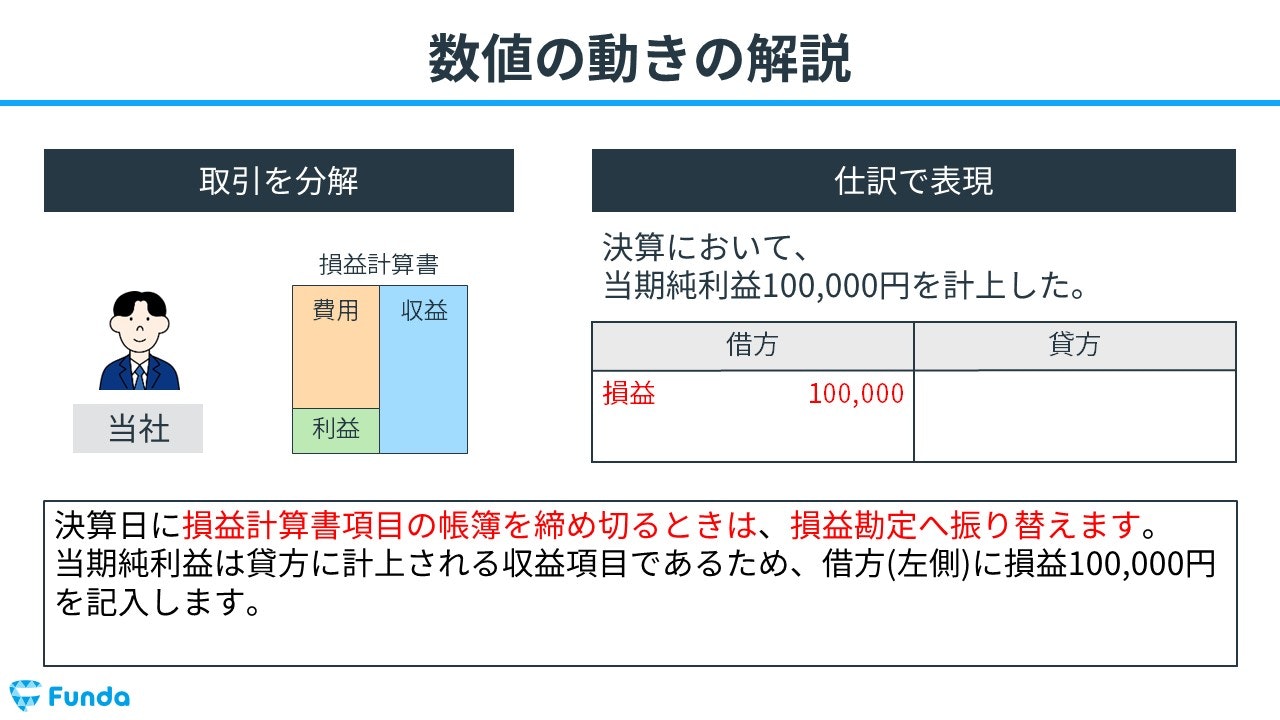

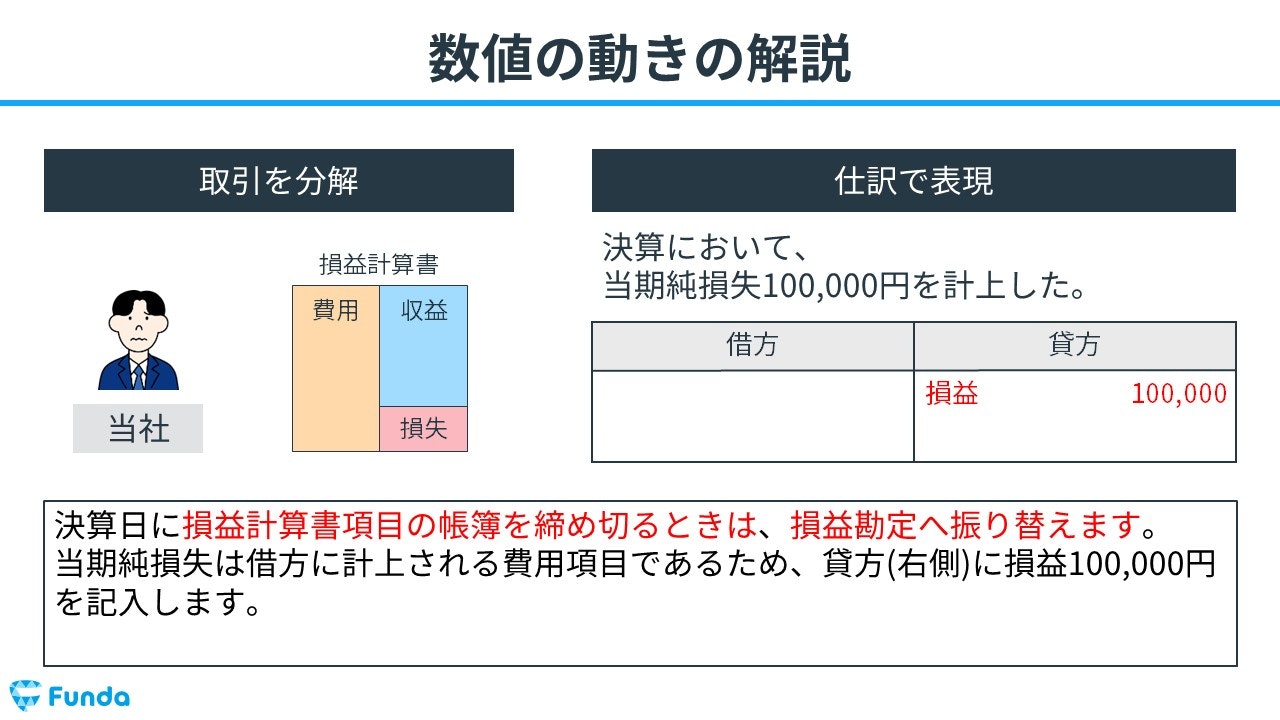

「決算において、当期純利益100,000円を計上した。」という取引の事例を使い、利益を繰越利益剰余金へ振り替える時の仕訳の流れを順に説明します。

利益振り替え時

決算日に損益計算書項目の帳簿を締め切るときは、損益勘定へ振り替えます。

当期純利益は貸方に計上される収益項目であるため、借方(左側)に損益100,000円を記入します。

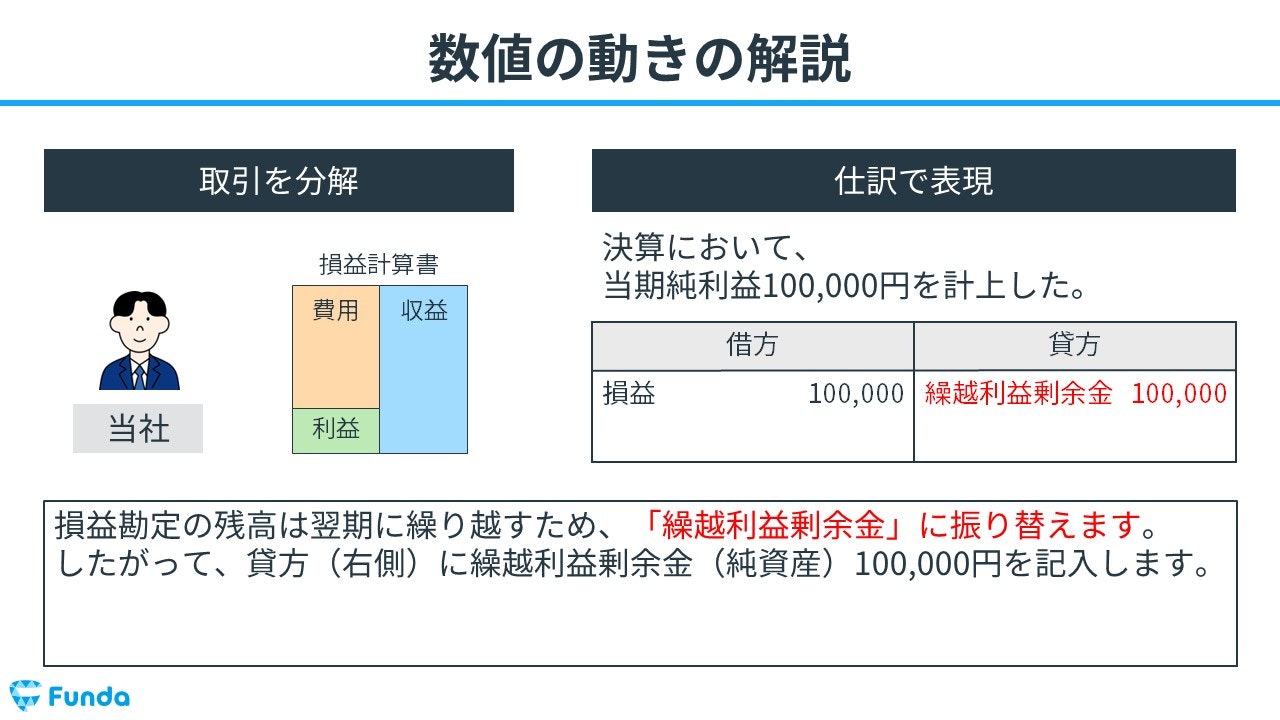

また、損益勘定の残高は翌期に繰り越すため、繰越利益剰余金に振り替えます。

したがって、貸方(右側)に繰越利益剰余金(純資産)100,000円を記入します。

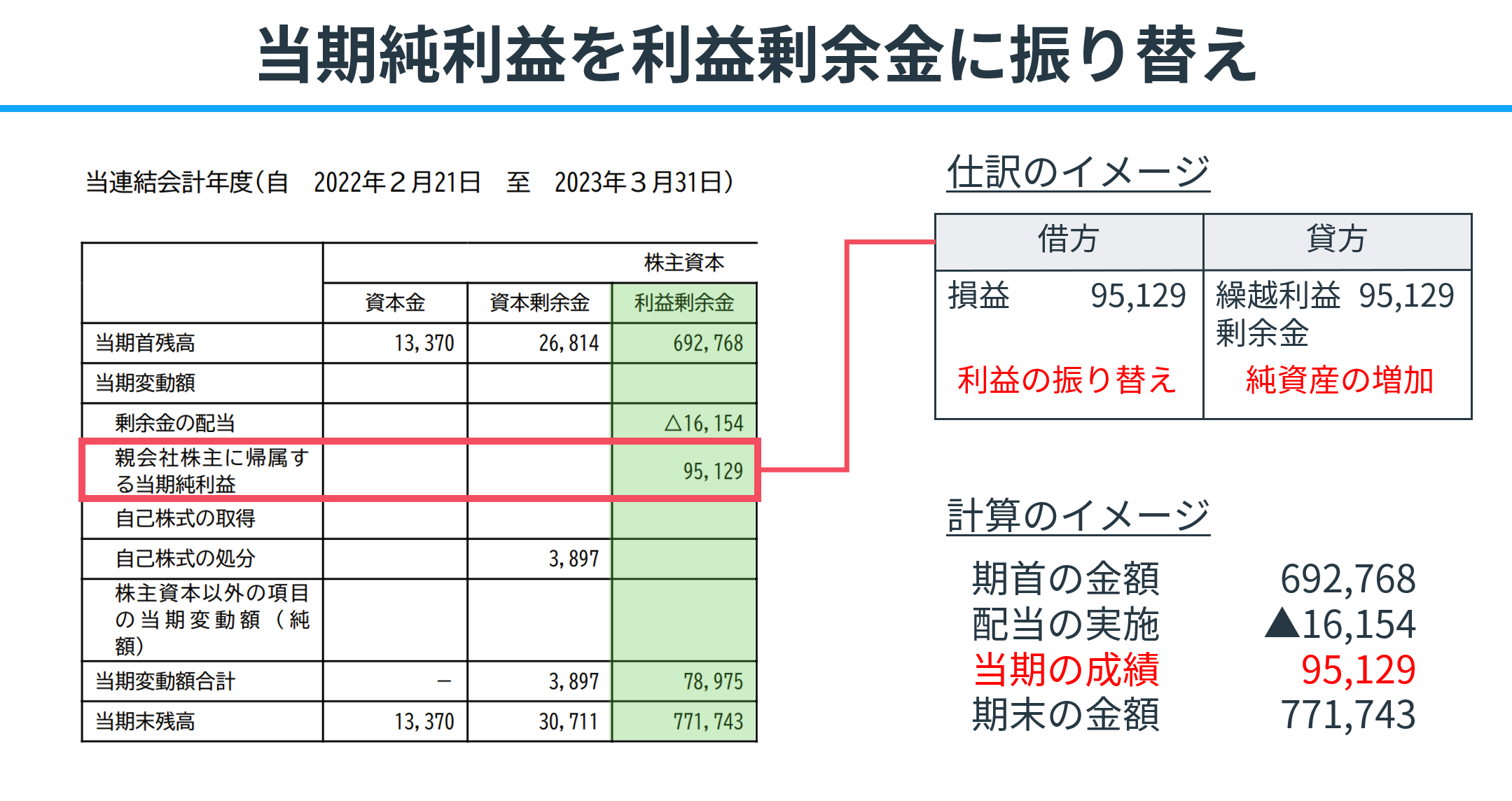

繰越利益剰余金への振り替え仕訳を企業事例で紹介

上記の仕訳イメージをニトリホールディングスの決算数値を元に解説します。

1年を通じて生み出した当期純利益95,129百万円が、繰越利益剰余金へ振り替えられていることが読み取れます。

当期純損失を繰越利益剰余金に振り替える仕訳

「決算において、当期純損失100,000円を計上した。」という取引の事例を使い、損失を繰越利益剰余金へ振り替える時の仕訳の流れを順に説明します。

損失振り替え時

当期純損失は借方に計上される費用項目であるため、貸方(右側)に損益100,000円を記入します。

また、損益勘定の残高は翌期に繰り越すため、繰越利益剰余金に振り替えます。

したがって、借方(左側)に繰越利益剰余金(純資産)100,000円を記入します。

繰越利益剰余金のマイナス仕訳を企業事例で紹介

上記の仕訳イメージを大塚家具の決算数値を元に解説します。

1年を通じて生み出した当期純損失7,718百万円が、繰越利益剰余金から取り崩されていることが読み取れます。.JPG)

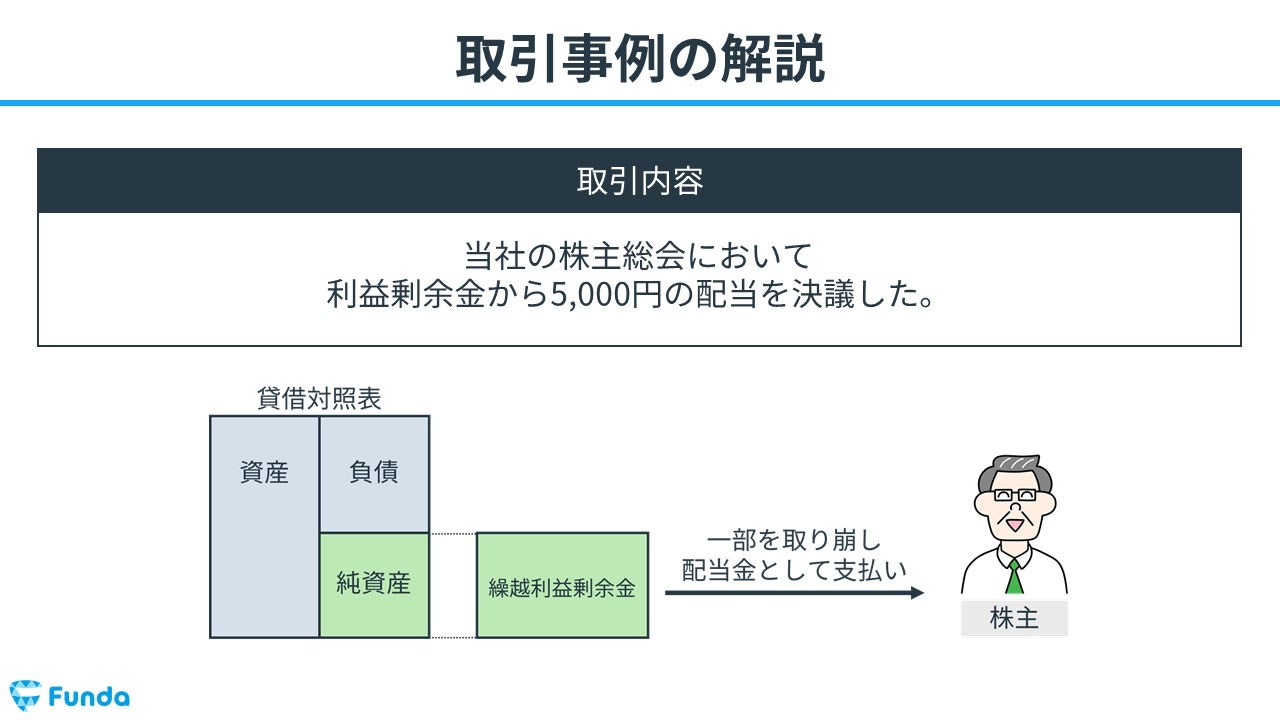

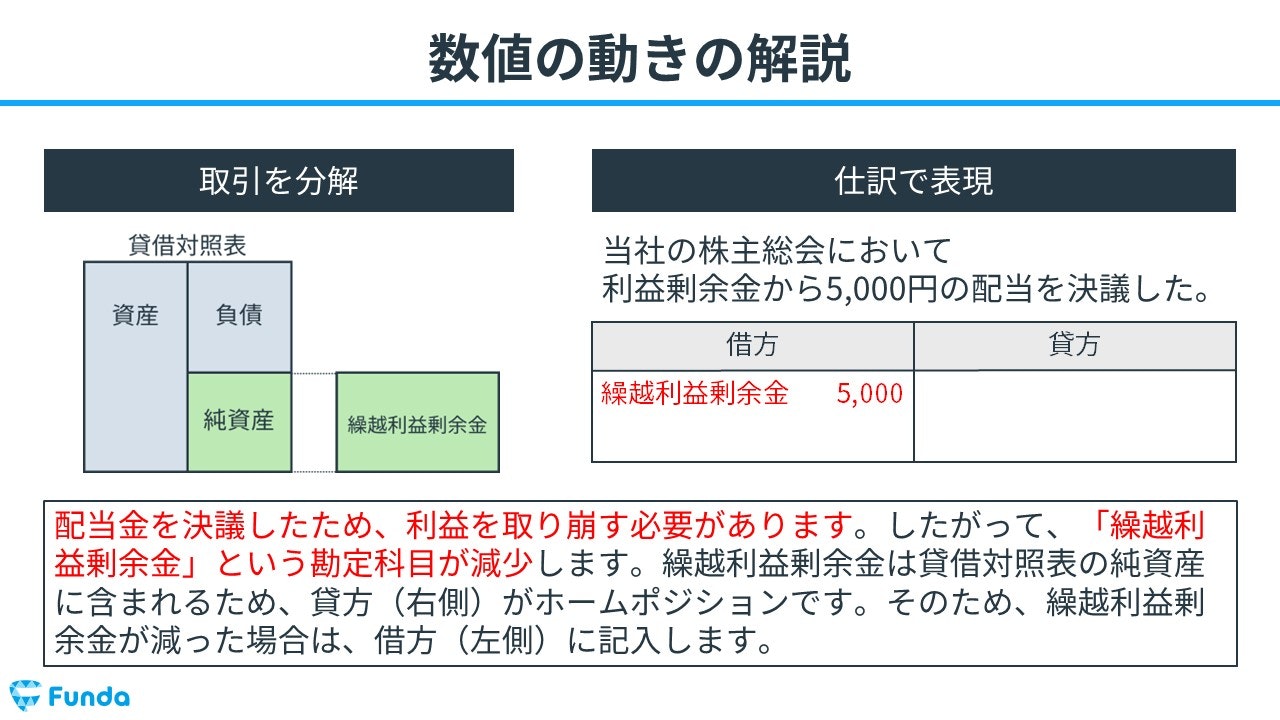

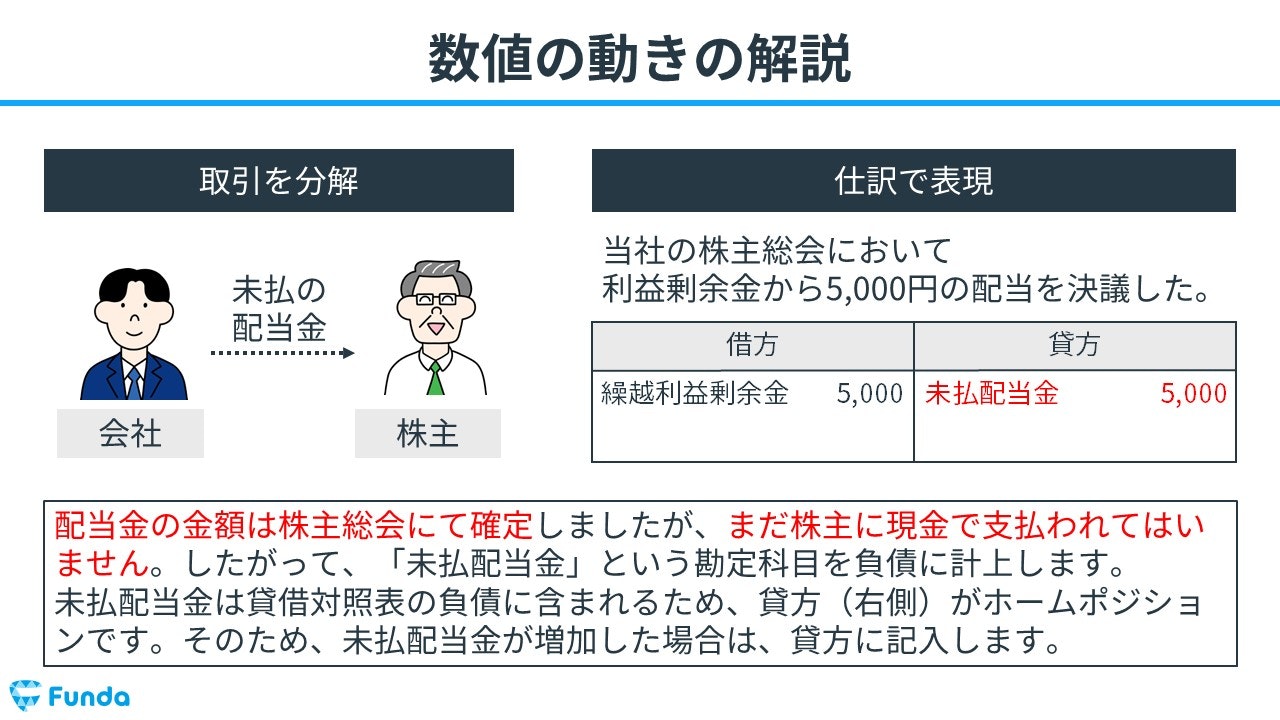

繰越利益剰余金から配当を行う時の仕訳

「当社の株主総会において利益剰余金から5,000円の配当を決議した。」という取引の事例を使い、株主に対して配当を行う時の仕訳の流れを順に説明します。

配当金の決議完了時の仕訳

配当金は自社の利益を取り崩して、株主に分配します。そのため、繰越利益剰余金が減少します。

よって、借方(左側)に繰越利益剰余金(純資産)5,000円を記入します。

配当金の金額は株主総会にて確定しましたが、まだ株主に支払っていません。そのため、未払配当金を計上します。

したがって、貸方(右側)に未払配当金(負債)5,000円を記入します。

配当金の仕訳方法についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

配当金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/dividend

boki.funda.jp/blog

配当決議完了の仕訳を企業事例で紹介

上記の仕訳イメージをニトリホールディングスの決算数値を元に解説します。

ニトリホールディングスは、高収益を背景に19年連続増配を実施しています。.JPG)

2023年3月期の株主資本等変動計算書を確認すると、株主への配当金16,154百万円が繰越利益剰余金から取り崩されていることが読み取れます。.JPG)

繰越利益剰余金の確認問題

それでは、上記の内容を踏まえて、繰越利益剰余金に関する問題です。

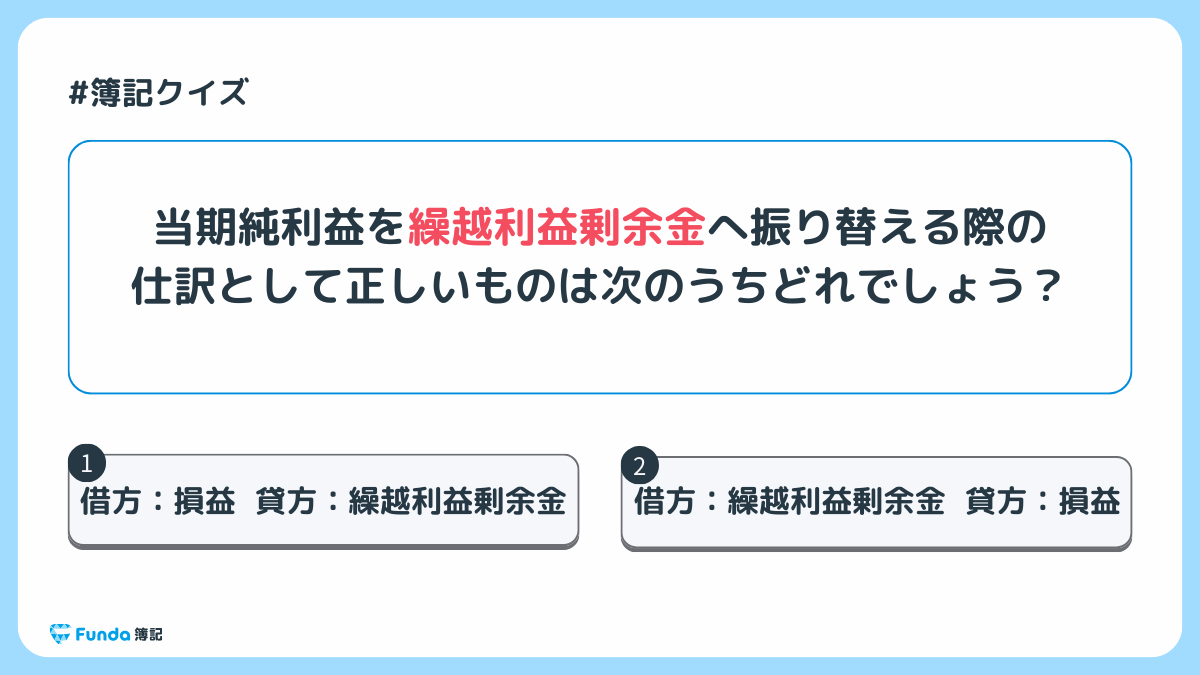

当期純利益を繰越利益剰余金へ振り替える際の仕訳として正しいものは次のうちどちらでしょう?

タップで回答を見ることができます

借方:損益 貸方:繰越利益剰余金

借方:繰越利益剰余金 貸方:損益

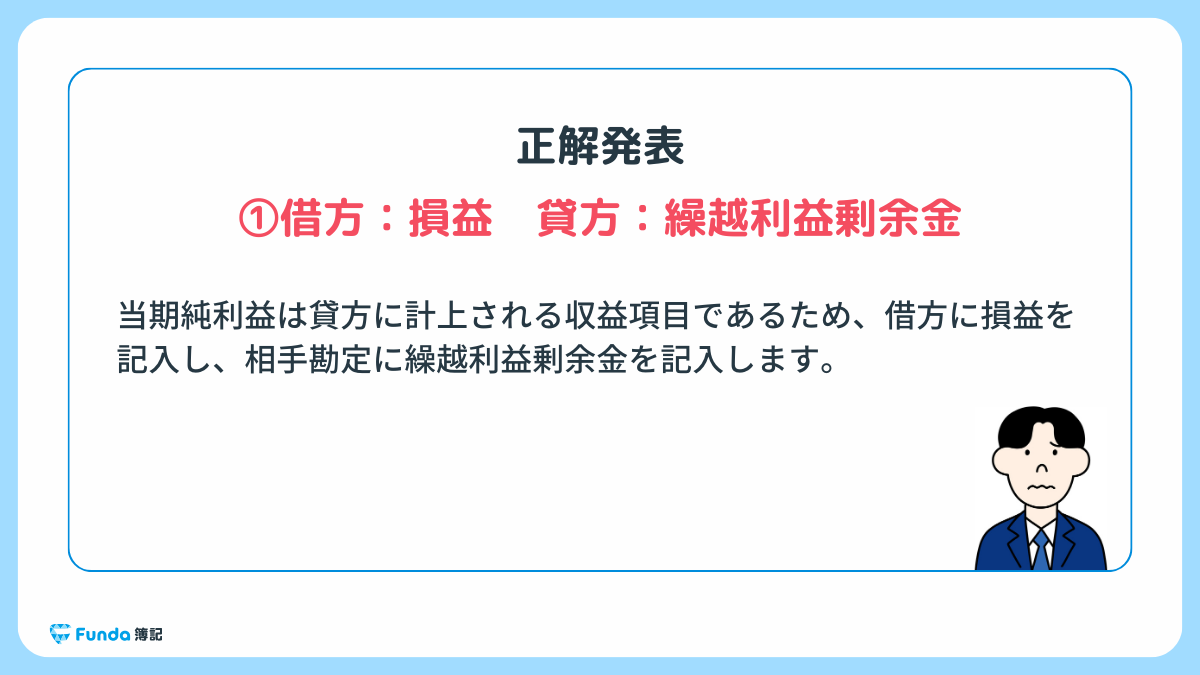

正解発表

正解は選択肢①の借方:損益 貸方:繰越利益剰余金でした。

当期純利益は貸方に計上される収益項目であるため、借方に損益を記入し、相手勘定に繰越利益剰余金を記入します。

ここまでの内容で、繰越利益剰余金の仕訳の流れを理解していただけたかと思います。

さらに仕訳問題を解きたい方は、下記のLINEアプリから練習問題に挑戦してみてください。

当期純利益を繰越利益剰余金へ振り替える一連の流れ

繰越利益剰余金をT字勘定へ転記する方法を解説していきます。

今回は当期純利益を繰越利益剰余金へ振り替える事例を元に3ステップで紹介します。

- 帳簿残高の把握

- 損益勘定へ振り替え

- 繰越利益剰余金へ振り替え

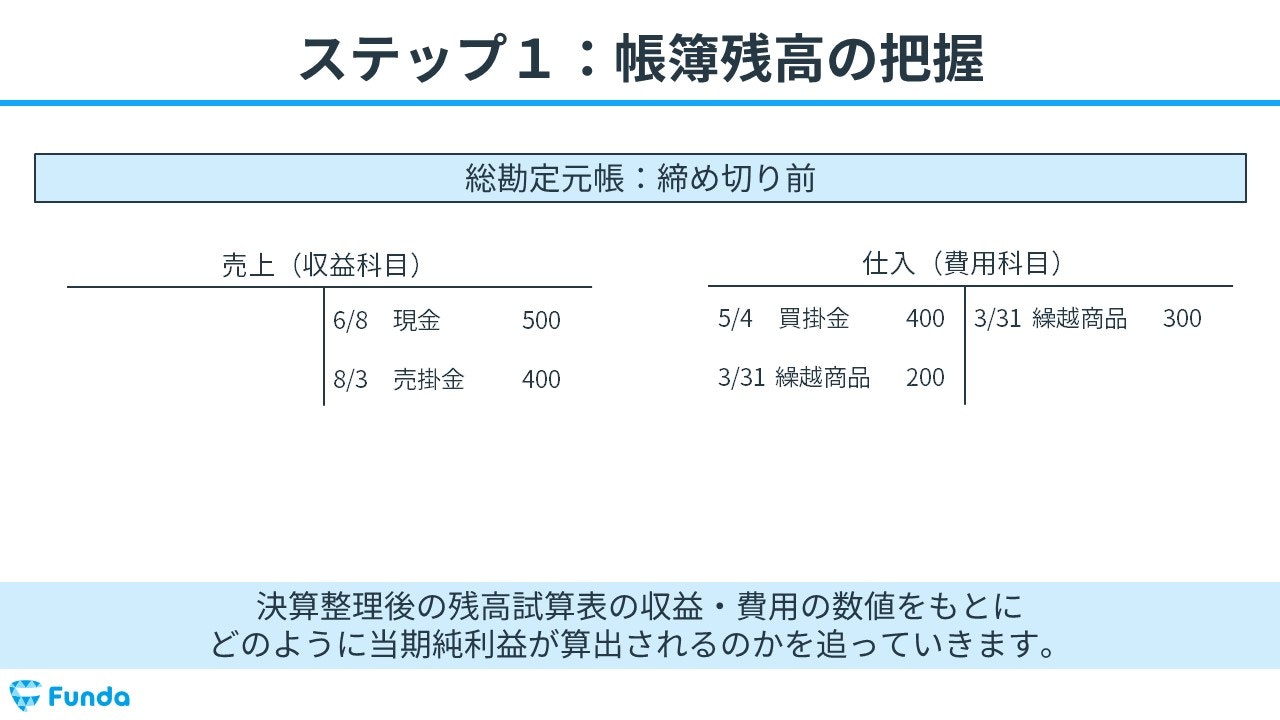

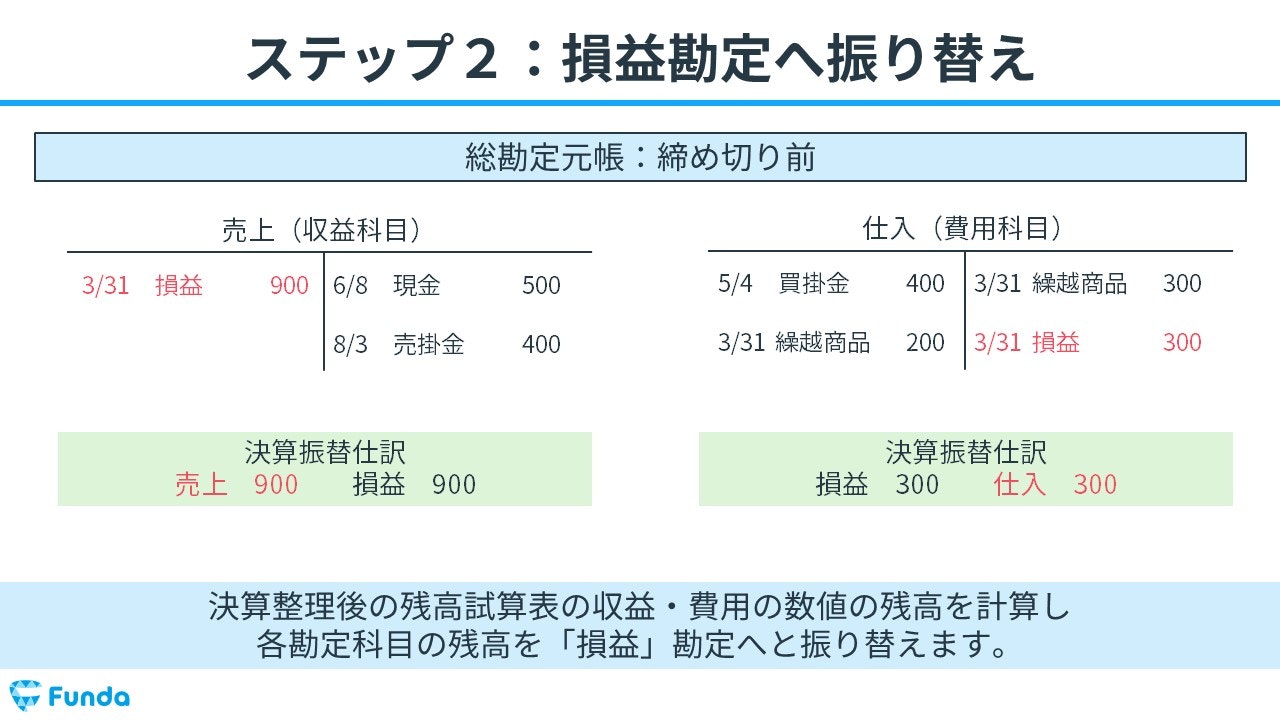

ステップ1:帳簿残高の把握

はじめに、決算整理後残高試算表の収益・費用の帳簿残高を把握します。

以下の表から、収益項目にある売上は貸方残高が900円、費用項目である仕入は借方残高が600円、貸方残高が300円あることが分かります。

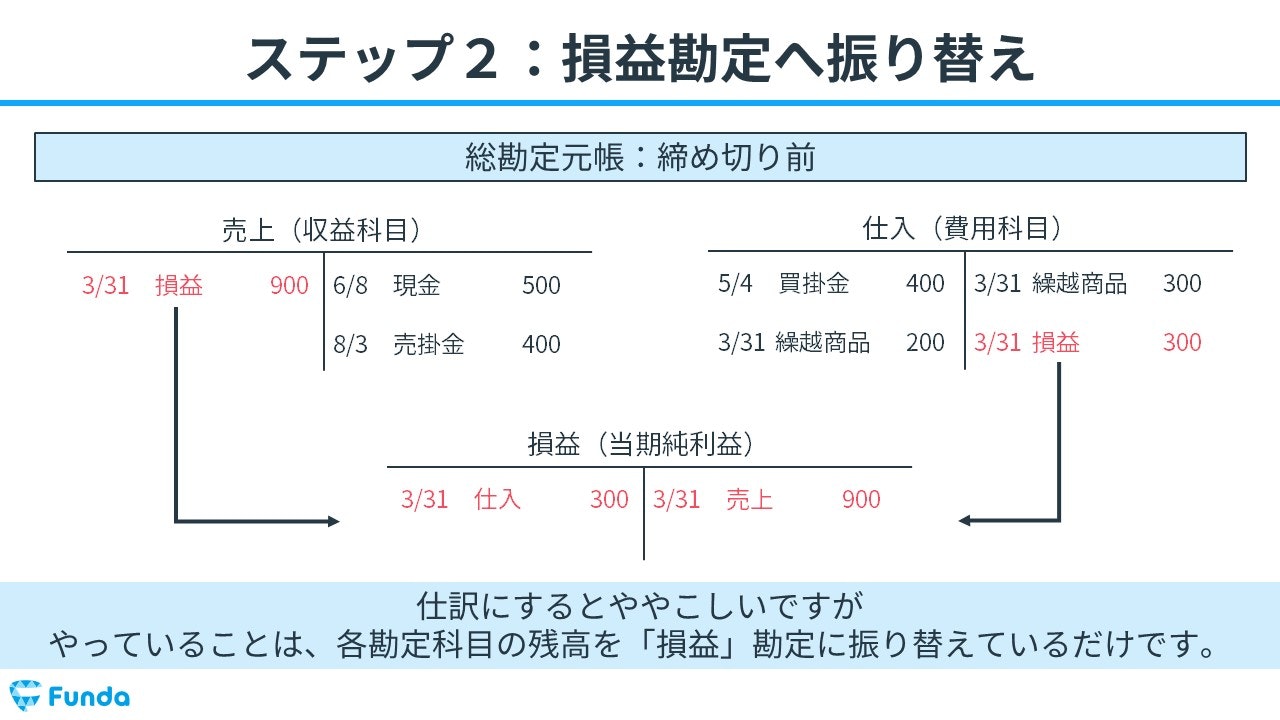

ステップ2:損益勘定へ振り替え

決算整理後の残高試算表にある売上と仕入の数値の残高を計算し、各勘定科目の残高を「損益」勘定へ振り替えます。

売上は貸方残高900円であるため、決算振替仕訳で売上を0にするために借方(左側)に売上(収益)900円を記入します。

また、売上を損益に振り替えるため、貸方(右側)に損益900円を記入します。

仕入は借方残高600円、貸方残高300円であるため、仕入を0にするために貸方(右側)に仕入(費用)300円を記入します。

そして、仕入を損益に振り替えるため、借方(左側)に損益300円を記入します。

仕訳にするとややこしいですが、やっていることは、各勘定科目の残高を「損益」勘定に振り替えているだけです。

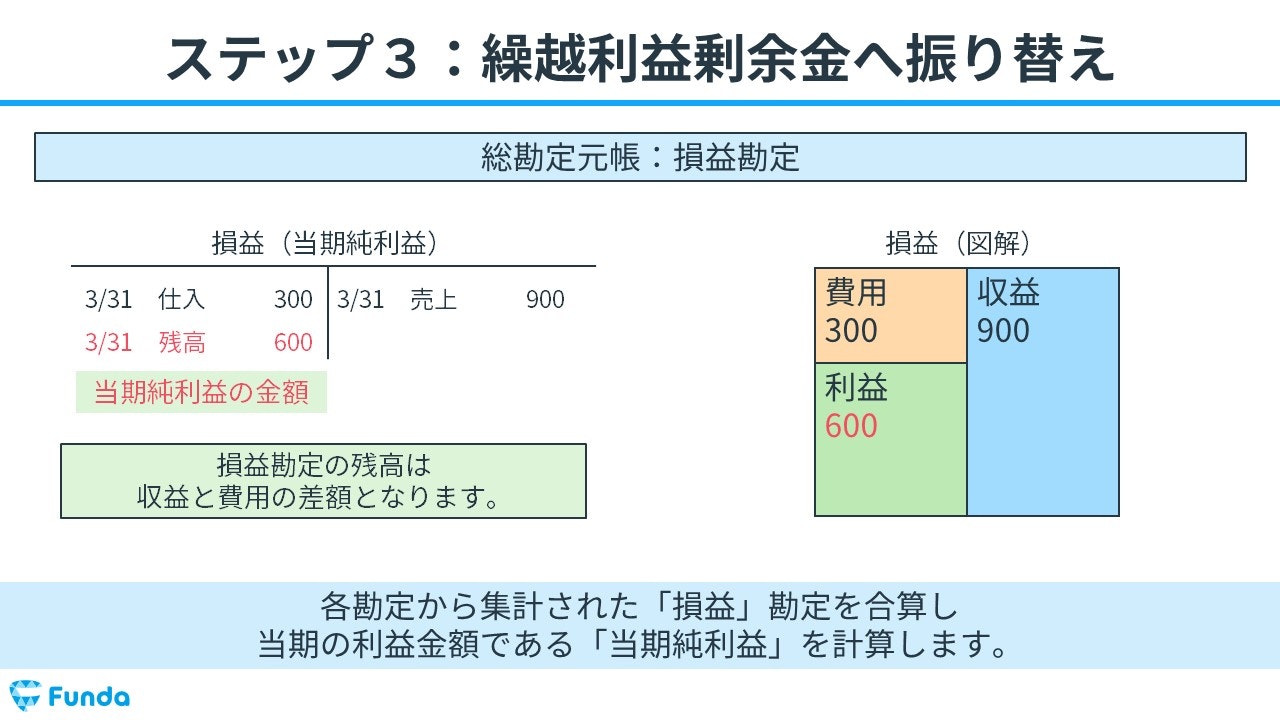

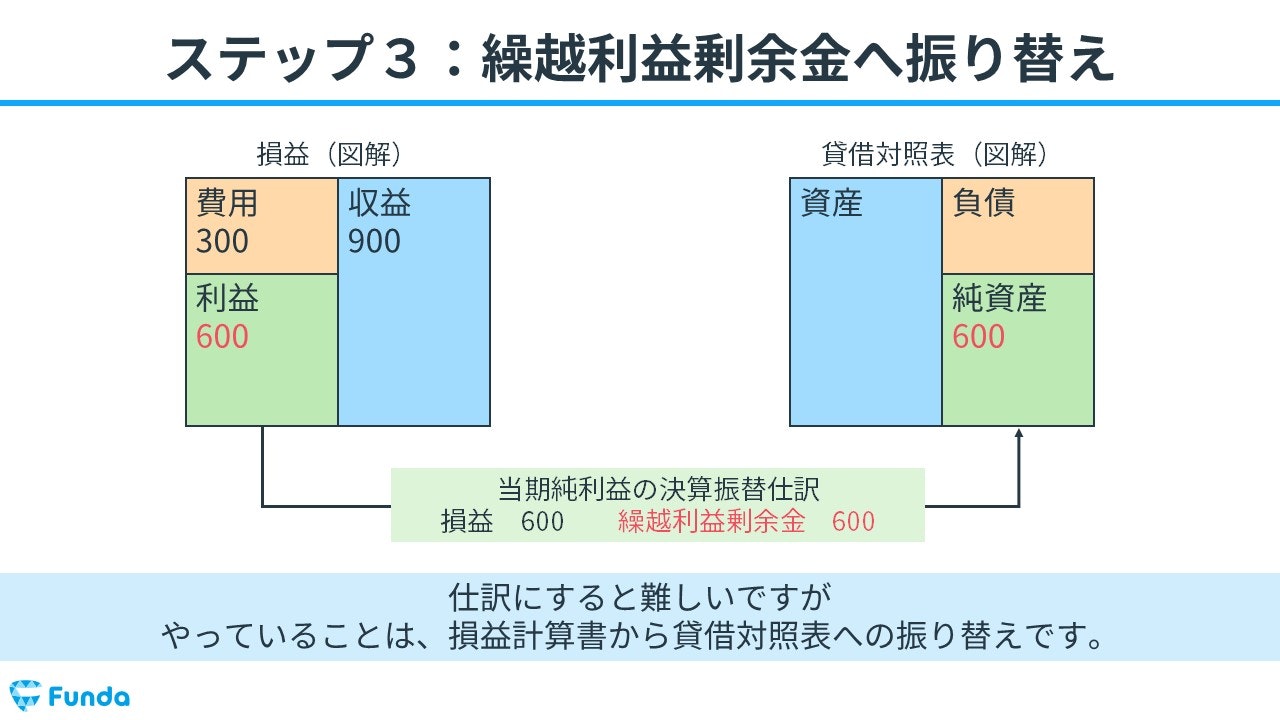

ステップ3:繰越利益剰余金へ振り替え

各勘定から集計された「損益」勘定を合算し、当期の利益金額である「当期純利益」を計算します。

今回は売上900円、仕入300円であるため、差額の600円が当期純利益の金額となります。

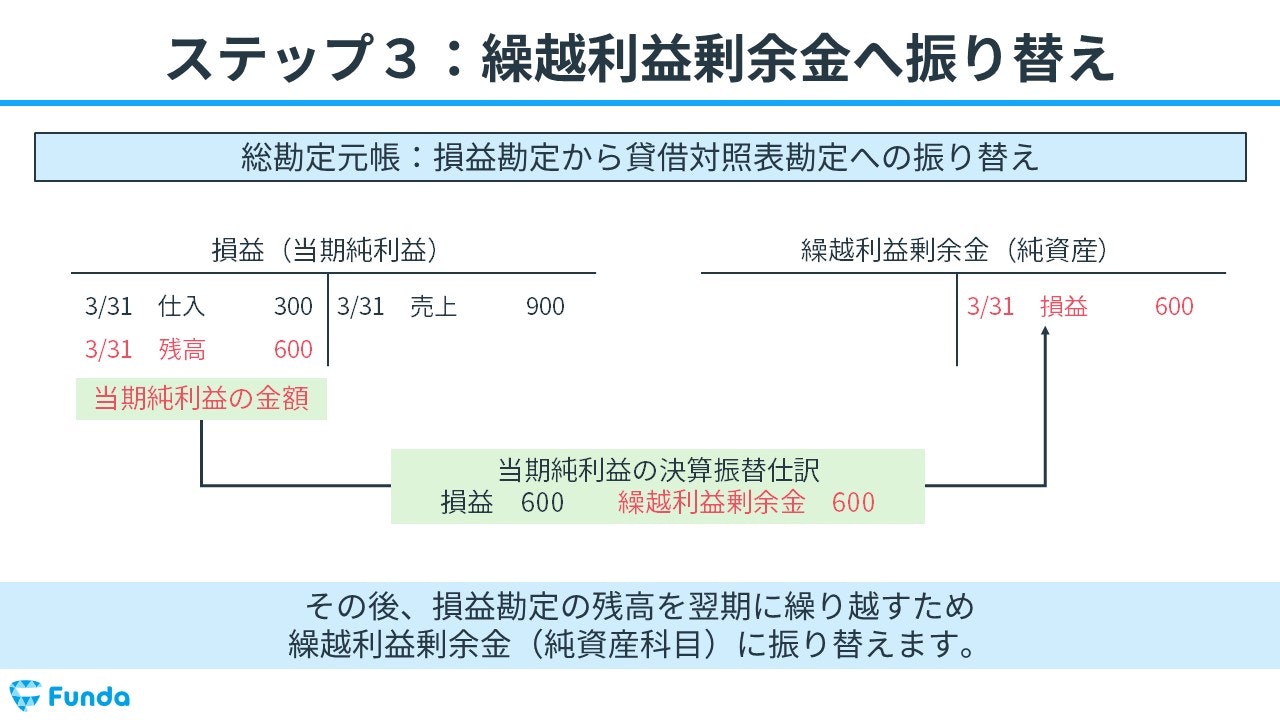

その後、損益勘定の残高を翌期に繰り越すため、繰越利益剰余金に振り替えます。

仕訳にすると難しいですが、やっていることは、損益計算書から貸借対照表への振り替えです。

繰越利益剰余金のまとめ

今回は簿記3級で登場する「繰越利益剰余金」について解説しました。

繰越利益剰余金は、企業の財務状態を理解する上で非常に重要な指標です。この記事を通じて、その読み方と分析の仕方についての基本を把握していただければと思います。

ここまでの内容を踏まえて、体系的な知識を身に付けたい方には、学習アプリ「Funda簿記」がお勧めです。

高校や大学でも導入されている学習アプリを使って、1日5分から一緒に勉強を始めませんか?

本記事で登場する決算資料の出典

株式会社ニトリホールディングス 有価証券報告書(2023年3月期)

株式会社大塚家具 有価証券報告書(2020年4月期)

ワタベウェディング株式会社 有価証券報告書(2020年12月期)